- Россия vs США: как отличаются рейтинги 500 крупнейших компаний двух стран

- Россия или офшор: где зарегистрировано 500 крупнейших компаний страны

- Coface представляет обновленный рейтинг топ-500 компаний ЦВЕ

- 500 крупнейших игроков: обороты и штаты растут, чистая прибыль падает

- Лидер по числу крупнейших компаний региона — Польша

- 188 компаний из списка приходится на нефтегазовую отрасль и автопром

- Топ-10 компаний РФ: сырьевые гиганты наращивают прибыль, ритейл отстает

Россия vs США: как отличаются рейтинги 500 крупнейших компаний двух стран

Первый рейтинг 500 крупнейших американских корпораций по размеру выручки журнал Fortune опубликовал в 1955 году. РБК обнародовал первую версию рейтинга 500 крупнейших компаний России 60 лет спустя. Между двумя рейтингами есть некоторые методические различия. В Fortune 500 входят американские корпорации, акции которых торгуются на бирже, а также непубличные компании, которые отчитываются перед государственными ведомствами (поэтому в рейтинге нет ряда очень крупных частных компаний вроде Cargill, Dell или Mars). В РБК 500 включены все крупнейшие компании России, независимо от того, торгуются их акции на бирже или нет.

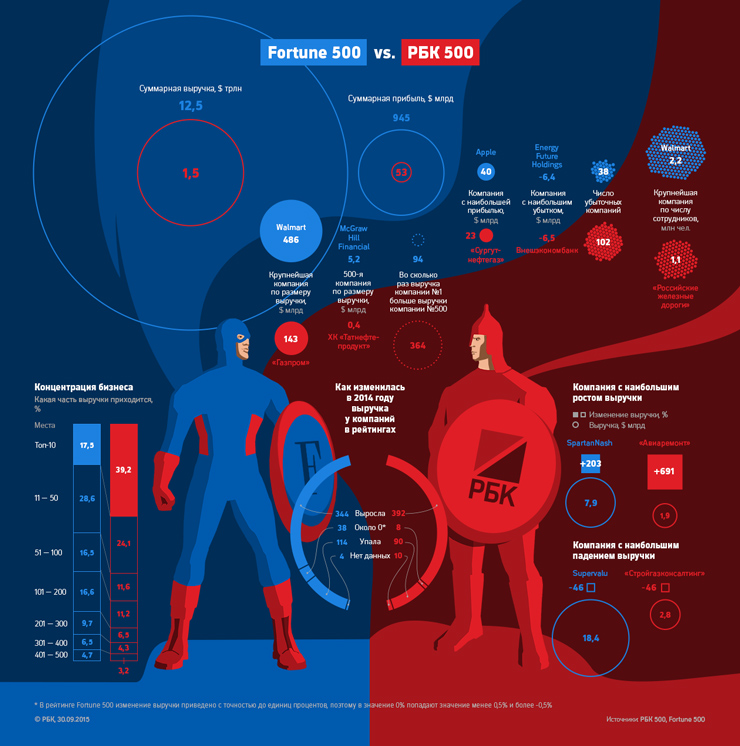

Гораздо больше различий между компаниями, попавшими в эти два рейтинга. В первую очередь это размеры компаний, что вполне очевидно, если учесть разницу ВВП России и США. Суммарная выручка Fortune 500 превысила $12,5 трлн, а выручка РБК 500 не достигла и $1,5 трлн.

Разрыв в совокупной прибыли еще больше — $53 млрд против $945 млрд. Почему разрыв по этому показателю еще сильнее? Во-первых, прибыль российских компаний «съели» курсовые оценки и переоценка долговых обязательств, которые зачастую номинированы в иностранных валютах. Во-вторых, в рейтинге РБК банально больше убыточных компаний — 102 против 38 в списке Fortune 500.

Хотя совокупная выручка двух рейтингов отличается более чем в восемь раз, разрыв между лидерами не так велик — продажи Walmart составили $486 млрд, а чистая выручка «Газпрома» — $143 млрд.

Еще меньше разница между лидерами двух рейтингов по величине прибыли — компанией Apple ($40 млрд) и «Сургутнефтегазом» ($23 млрд). Но если прибыль нефтяной компании на 80% обеспечена «бумажной» переоценкой ее валютных депозитов, то прибыль Apple — это доход от продажи «физических» смартфонов и планшетов.

А в категории «самая убыточная компания» Внешэкономбанк и вовсе обошел американскую корпорацию Energy Futures Holdings. У ВЭБа убыток составил $6,5 млрд, тогда как у крупнейшей энергетической компании Техаса — $6,4 млрд. В обоих случаях к убыткам привели просчеты руководства. Внешэкономбанк вынужден создавать резервы под кредиты. У Energy Futures Holdings — огромные долги, так как компания была выкуплена консорциумом инвесторов на заемные средства по схеме LBO. Инвесторы рассчитывали на рост стоимости газа и, как следствие, повышение конкурентоспособности угольных и атомных электростанций, принадлежащих Energy Futures Holdings, но цены на газ в итоге упали, а компания в начале 2014 года подала заявление о банкротстве.

Сопоставим показатель и у компаний — лидеров по падению выручки: и в РБК 500, и в Fortune 500 у них она снизилась на 46%. Падение выручки у «Стройгазконсалтинга» связано с уменьшением контрактов «Газпрома», а у SuperValu — с тем, что компания так и не смогла выстроить бизнес-процессы после поглощения 2000 магазинов в 2006 году и высокой конкуренцией на рынке США. За шесть лет у SuperValu сменились четыре генеральных директора, а в рамках реструктуризации бизнеса корпорация продала часть бизнеса.

Лидеров обоих рейтингов по росту выручки объединяет работа на вооруженные силы. Компания «Авиаремонт», у которой выручка выросла на 691% за счет консолидации заводов, занимается ремонтом и обслуживанием авиационной техники и систем ПВО. «Авиаремонт» принадлежит холдингу «Гарнизон», владельцем которого, в свою очередь, является Министерство обороны России. Выручка корпорации SpartanNash — крупнейшего поставщика продуктов питания и потребительских товаров на американские военные базы — увеличилась на 203%. Трехкратный рост продаж — результат объединения двух компаний, Spartan Stores и Nash Finch Company, в 2013 году.

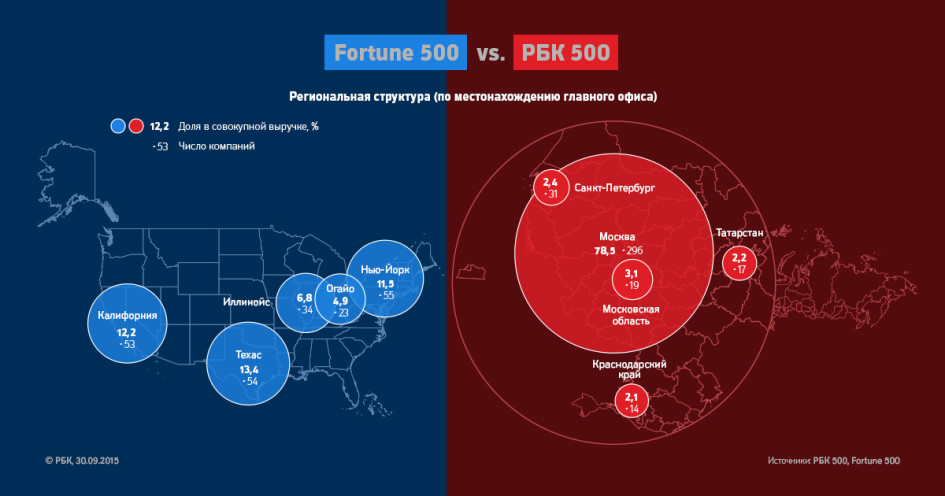

Вторым основным отличием рейтинга РБК 500 от Fortune 500 является диспропорция российского списка. Особенно это заметно по его региональной структуре — на Москву приходится 60% компаний рейтинга и 80% совокупной выручки (подробнее об этом читайте по ссылке). В Fortune 500 явного лидера нет, вперед вырвались сразу три штата — Техас, Калифорния и Нью-Йорк. Но даже если сложить их вместе, совокупная доля трех штатов не превысит 40% ни по числу компаний, ни по выручке.

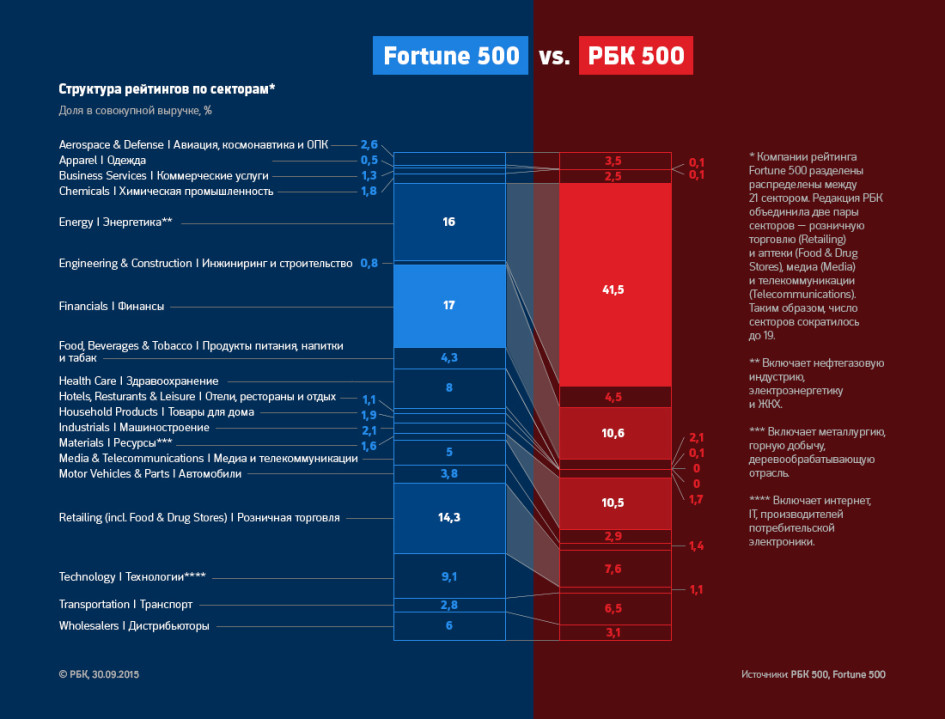

Для сопоставления отраслевой структуры двух рейтингов мы вписали российские компании в отраслевую сетку списка Fortune 500 (она не во всем совпадает с принятой в РБК 500). В обоих рейтингах в тройку крупнейших секторов входят энергетика (объединяющая нефтегазовую промышленность, электроэнергетику и ЖКХ) и финансы (банки и страхование). Но если в Fortune 500 на энергетику приходится 16% совокупной выручки, то в РБК 500 — 41,5%. Сектор «ресурсы» (materials, то есть металлы, лес и т.п.) в российском списке занимает 10,5%, а в американском — всего 1,6%.

В РБК 500 либо совсем не представлены, либо представлены незначительно целые сектора — технологии (1,1% против 9,1% в Fortune 500), здравоохранение (0,1% против 8%), отели и рестораны (0% против 1,1%).

На два сектора, энергетику и ресурсы, в РБК 500 приходится 52% совокупной выручки. Чтобы сформировать такое же «отраслевое большинство» в Fortune 500, нужно сложить куда больше секторов — пять. И это будут совсем другие области бизнеса, относящиеся либо к сфере услуг, либо к технологиям: финансы, розничная торговля, высокие технологии, здравоохранение, медиа и телекоммуникации.

Источник

Россия или офшор: где зарегистрировано 500 крупнейших компаний страны

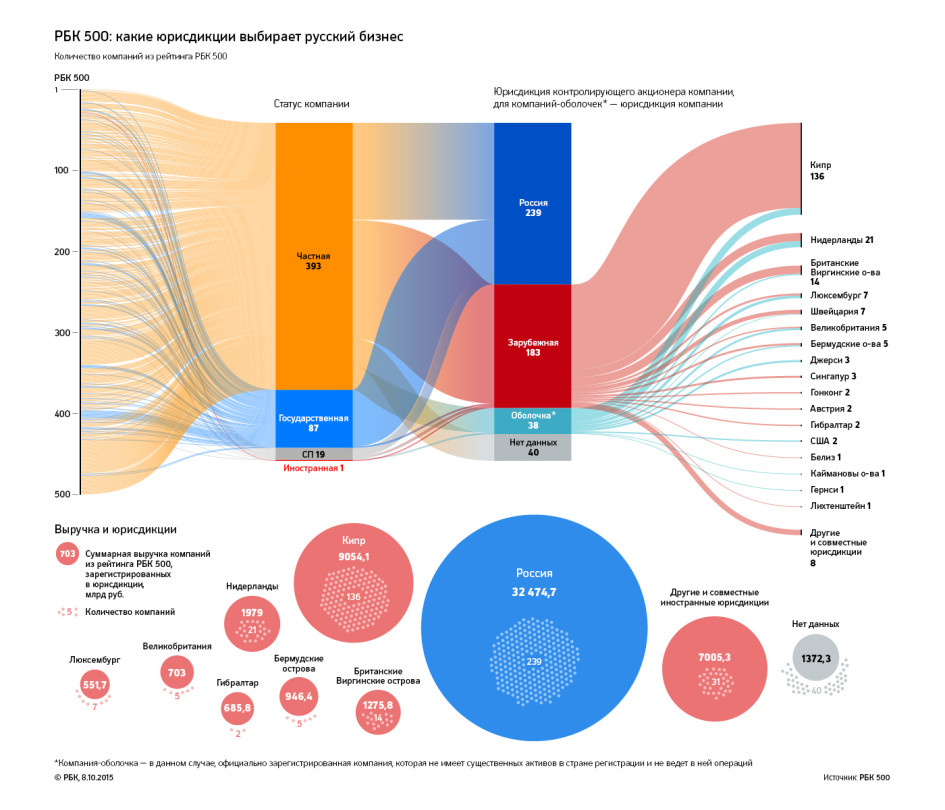

Объявленная Владимиром Путиным в конце 2013 года борьба с офшорами, опасение подпасть под западные санкции, пряник в виде обещанной амнистии капиталов и кнут в виде закона о контролируемых иностранных компаниях — все это заставляло владельцев крупных компаний задумываться о переводе своего бизнеса в Россию. Но российские правоохранительные органы, несовершенство законодательства и плохая судебная система внушают бизнесменам как минимум не меньший страх. «Международные эксперты оценивают активы, контролируемые из офшоров, в $20 трлн. Какая часть приходится на активы, имеющие российское происхождение, точно не известно. Но несомненно, что их доля велика», — говорил летом в интервью РБК замглавы Минфина Сергей Шаталов.

Участники рейтинга РБК 500 разделились на две примерно равные группы: те, кто зарегистрировал бизнес в России, и те, кто выбрал зарубежную юрисдикцию.

С одной стороны, российская юрисдикция в рейтинге побеждает любую другую: в России зарегистрировано 239 компаний из 500 — 47,8%. С другой стороны, это не вполне честный счет: в их число входит 87 государственных компаний, для которых в этом вопросе нет выбора. Вычтем их, останется 152 частные компании, владельцы которых выбрали Россию. Против них 183 частные компании, зарегистрированные за рубежом, и 38 компаний, которые зарегистрированы в иностранных юрисдикциях через «компании-оболочки», например, Yandex N.V., United Company RUSAL. В рейтинге участвует одна иностранная компания — VimpelCom, еще 40 компаний не раскрыли свою юрисдикцию. Таким образом, финальный счет для частного бизнеса выглядит как 152:222 не в пользу России.

Самой популярной зарубежной юрисдикцией для российских бизнесменов остается Республика Кипр, лидирующая с огромным отрывом от ближайших конкурентов — Нидерландов и Британских Виргинских островов.

Если измерять юрисдикции РБК 500 не в штуках компаний, а в рублях, соотношение будет совсем другим. Совокупная выручка российских компаний в 2014 году составила 32,47 трлн руб., тогда как совокупная выручка компаний, зарегистрированных во всех прочих юрисдикциях, — 23,57 трлн руб.

Правда, главная заслуга в этом вновь принадлежит государственным компаниям. Если по числу компаний их доля составляет менее 1/5 части РБК 500, то суммарная выручка превышает 24,5 трлн руб., или 43,7% от суммарной выручки. Главный вклад сделали гигантские государственные компании, занявшие семь из десяти первых строчек в рейтинге: «Газпром», «Роснефть», Сбербанк, РЖД, ВТБ, «Россети» и «Интер РАО». Идущий вторым Кипр сравнивать с Россией в этом смысле и вовсе смешно: совокупная выручка 136 зарегистрированных там компаний составила «всего» 9,056 трлн руб.

Стандарты отчетности, которые выбрали компании рейтинга РБК 500, в общих чертах повторяют очертания главных юрисдикций: 264 участника предпочли РСБУ, 205 — МСФО и US GAAP. Как правило, выбор стандарта отчетности здесь в меньшей степени зависит от страны регистрации и гораздо в большей от публичности компании и наличия у нее кредитов западных финансовых организаций.

А вот проверять отчетность российские компании пока доверяют в основном иностранцам. При этом большая четверка аудиторских компаний в РБК 500 выглядит скорее большой «тройкой с половиной»: у компании Deloitte в рейтинге всего 19 клиентов, тогда как у PricewaterhouseCoopers и EY — по 49, у KPMG — 51 (для сравнения: у российского лидера, «БДО Юникон», — 8 компаний).

По ключевым клиентам безусловным лидером является EY, аудитор семи компаний из первой десятки, хотя первое и второе места она все же уступила конкурентам — PwC («Газпром») и KPMG (ЛУКОЙЛ). В топ-10 пока удалось пробиться единственному российскому аудитору — «Росэкспертизе» («Сургутнефтегаз»).

Источник

Coface представляет обновленный рейтинг топ-500 компаний ЦВЕ

В 2017-2018 годах рынок региона Центральной и Восточной Европы (ЦВЕ) показывал устойчивый рост. Особенно позитивная динамика наблюдалась в Польше, Венгрии и Латвии — ВВП в перечисленных странах прибавлял в среднем около 5% в год. Несмотря на то, что, например, в Румынии, Эстонии и Болгарии рост оказался ощутимо слабее, средний темп роста ВВП по странам ЦВЕ составил 4,6% в 2017 году и 4,3% в 2018-м. «Несмотря на общее охлаждение рынка Еврозоны, регион ЦВЕ показал позитивную динамику по ряду ключевых индикаторов. Основными двигателями экономического роста стали личное потребление домохозяйств, ускорение притока инвестиций в основные фонды и расширение объемов экспорта», — отмечает Гжегож Селевич, эксперт Coface по экономике стран Центральной и Восточной Европы. В 2017 году Coface улучшил страновые оценки целого ряда стран региона, в 2018 — Хорватии и Словакии.

Международная группа Coface представляет 11 ежегодный рейтинг 500 крупнейших компаний Центральной и Восточной Европы — Coface CEE Top 500. Рейтинг составляется на основе данных о годовом обороте европейских предприятий. Также в отчете анализируются тенденции рынка труда, уровень рисков в различных секторах экономики и деловой климат в странах региона.

500 крупнейших игроков: обороты и штаты растут, чистая прибыль падает

«Результаты исследования Coface свидетельствуют о том, что текущий экономический климат вполне благоприятен для бизнеса — доходы компаний из списка топ-500 выросли», — отмечает Деклан Дейли, исполнительный директор Coface в Центральной и Восточной Европе. Совокупный годовой оборот 500 крупнейших предприятий региона вырос на 9,6% и составил 698 миллиардов евро. При этом рост доходов зафиксировали 78,8% компаний из списка (в 2017 году — 80%, в 2016 — 63%).

«Стоит, однако, отметить, что по ряду причин совокупная чистая прибыль предприятий упала на 1,6%, или до 30 миллиардов евро в денежном выражении. Низкий уровень безработицы и сокращение числа трудоспособных граждан приводят к дефициту кадров — на данный момент это основной фактор, ограничивающий потенциал роста компаний в регионе. Повышение зарплат, а также увеличение стоимости сырья и базовых материалов привели к существенному росту операционных издержек бизнеса и снижению его чистой прибыли. Острая конкуренция на рынке региона заставляет производителей снижать цены, что в условиях роста издержек оказывает существенное давление на маржинальность бизнеса», — добавляет Деклан Дейли.

Лидер по числу крупнейших компаний региона — Польша

Наибольшее число компаний из списка топ-500 находится в Польше, и год от года оборот польских гигантов только растет. Верхние строчки рейтинга занимают те же компании, что и в прошлые несколько лет. Первое место принадлежит польской PKN Orlen (переработка нефти и продажа топлива), за год компания увеличила оборот на 15%. Вторым идет чешский автопроизводитель Czech Skoda Auto, третьим — венгерский нефтегазовый гигант MOL Hungary, и, наконец, замыкает четверку лидеров польский ритейлер Jeronimo Polska.

Автопром представлен в топ-10 сразу тремя компаниями: Czech Skoda Auto (2 место), Volkswagen Slovakia (5 место) and Audi Hungaria (7 место). При этом Volkswagen Slovakia за год нарастил оборот на 37,5% и поднялся в рейтинге сразу на две строчки.

188 компаний из списка приходится на нефтегазовую отрасль и автопром

Почти 60% от общего объема прибыли в ЦВЕ генерируют всего три отрасли — автопром и транспорт (в рамках рейтинга объединяются в одну отрасль), нефтегазовая промышленность и неспециализированная торговля. Позитивная динамика, впрочем, наблюдается не только в них — по итогам года нарастить оборот удалось всем секторам рынка ЦВЕ.

Динамика объемов чистой прибыли, однако, оказалось положительной не во всех отраслях. Если в неспециализированной торговле бизнес получил на целых 41,9% больше чистой прибыли, чем годом ранее, в строительной промышленности был зафиксирован убыток (снижение объемов прибыли на −146%), причем даже несмотря на то, что доходы застройщиков выросли на 10,6%.

Наибольшее число предприятий (95) из списка 500 крупнейших по итогам 2018 года сосредоточено в категории «Полезные ископаемые, химикаты, топливо, пластики и фармакология». В 2017 лидером по числу компаний в списке топ-500 оказался автопром (101 предприятие в списке), однако в 2018 году благодаря росту цен на углеводороды обороты нефтегазовых корпораций выросли и позволили сырьевому сектору снова стать самым широко представленным в рейтинге. За последние несколько месяцев 2018 года цены на нефть упали, но так как компании в ЦВЕ занимаются в основном очисткой и переработкой нефти и газа, а не их добычей, снижение цен на исходное сырье ударило по их маржинальности не так сильно, как по доходам добывающих предприятий.

Доходы компаний в категории «Автопром и транспорт» выросли (+7,6%), но их чистая прибыль при этом уменьшилась (-11,7%). Такой результат — следствие замедления динамики роста мирового автопрома в целом. Негативное влияние на сектор оказали циклическое замедление роста мирового рынка, усугубление протекционизма и структурные изменения внутри самой отрасли (обострение конкуренции за инновации, изменение потребительских предпочтений и т. д.). Ухудшение климата в секторе отрицательно сказывается на производстве автомобилей в Западной Европе — например, в Германии объемы выпуска транспортных средств за последнее время существенно снизились. Несмотря, однако, на турбулентность, автомобильная промышленность остается одним из краеугольных камней рынка ЦВЕ.

Третий крупнейший сектор по числу компаний в списке топ-500 — неспециализированная торговля. В 2018-м, как и годом ранее, основным двигателем экономического роста в регионе стало личное потребление, причем благодаря низкому уровню безработицы и росту зарплат его объемы увеличились. Бизнес в секторе, тем не менее, переживает не самые простые времена: рост издержек на фоне дефицита кадров, повышения средних зарплат и обострения ценовой конкуренции вынуждает предпринимателей работать со сниженной маржинальностью.

«В текущий момент бизнес в регионе обеспокоен дефицитом рабочей силы, высокой загрузкой производственных мощностей, ростом цен на сырье, а также прямыми и косвенными последствиями ухудшения климата на внешних рынках. Мы считаем, что личное потребление останется основным драйвером экономического развития, но темпы роста ВВП несколько замедлятся из-за снижения объемов экспорта и относительно слабого притока инвестиций в основные фонды. Эксперты Coface прогнозируют, что по итогам 2019 года ВВП стран региона вырастет в среднем на 3,6%, в 2020-м — на 3,2%», — комментирует экономист Гжегож Селевич, эксперт Coface по экономике стран Центральной и Восточной Европы.

Топ-10 компаний РФ: сырьевые гиганты наращивают прибыль, ритейл отстает

Россия также относится к региону Центральной и Восточной Европы в соответствии с экономической картой Группы Coface, однако в общий рейтинг российские предприятия не включаются во избежание искажений его репрезентативности. В России находится большое число крупных компаний, которые могли бы занять сразу несколько сотен строчек в рейтинге топ-500 ЦВЕ, что не позволило бы получить цельную картину рыночной и отраслевой динамики в западных странах-соседях РФ, поэтому данные о российском бизнесе представлены в рейтинге Coface отдельным списком топ-10 (см. ниже).

В 2018 году увеличились обороты всех компаний из списка топ-10 РФ — средний прирост составил 20,03% (данные здесь и далее — по МСФО). Лидерами по темпам прироста годового оборота оказались нефтегазовые корпорации — Лукойл (+47,2%), Роснефть (+37,4%), Сургутнефтегаз (32,8%) и Газпром (+26%). Эта же четверка находится впереди и по динамике прироста чистой прибыли, а рекордсменом стал Сургутнефтегаз — согласно отчетности, в 2018-м чистая прибыль компании выросла по сравнению с предыдущим годом больше чем в три раза (+338,1%).

Ритейлеры, вошедшие в список — X5 Retail Group и Магнит — показали прирост оборота на 18,1% и 8,5% соответственно, но чистая прибыль обоих при этом ощутимо снизилась. Так, группа X5 за 2018 год заработала на 8,6% меньше, чем в 2017-м, а Магнит — на 4,4%. Резко упала чистая прибыль единственного представителя категории «Автопром и транспорт» в списке — ОАО «Российские железные дороги». Снижение прибыли почти в 4 раза — на 74,6% — перевозчик объяснил индексацией заработной платы, обесценением активов и ростом расходов на дизельное топливо.

Эксперты Coface отмечают, что за последний год российской экономике после кризисных 2015-2016 гг. удалось вернуться к стабильному росту, и все же на фоне резкого увеличения стоимости нефти за тот же период темпы расширения рынка увеличились не так сильно, как можно было ожидать. Позитивная в целом динамика отражает еще не реализованный потенциал российского рынка, а также стремление государства диверсифицировать экономику и найти дополнительные источники дохода помимо экспорта нефти и газа.

Источник