Бюджеты стран мира на 2019 год

В связи с необходимостью большего экономического развития и жесткой конкуренцией в мире многие страны увеличивают расходные части своих бюджетов, создавая тем самым бюджетный дефицит. Рассмотрим подробнее рейтинг по уровням бюджета.

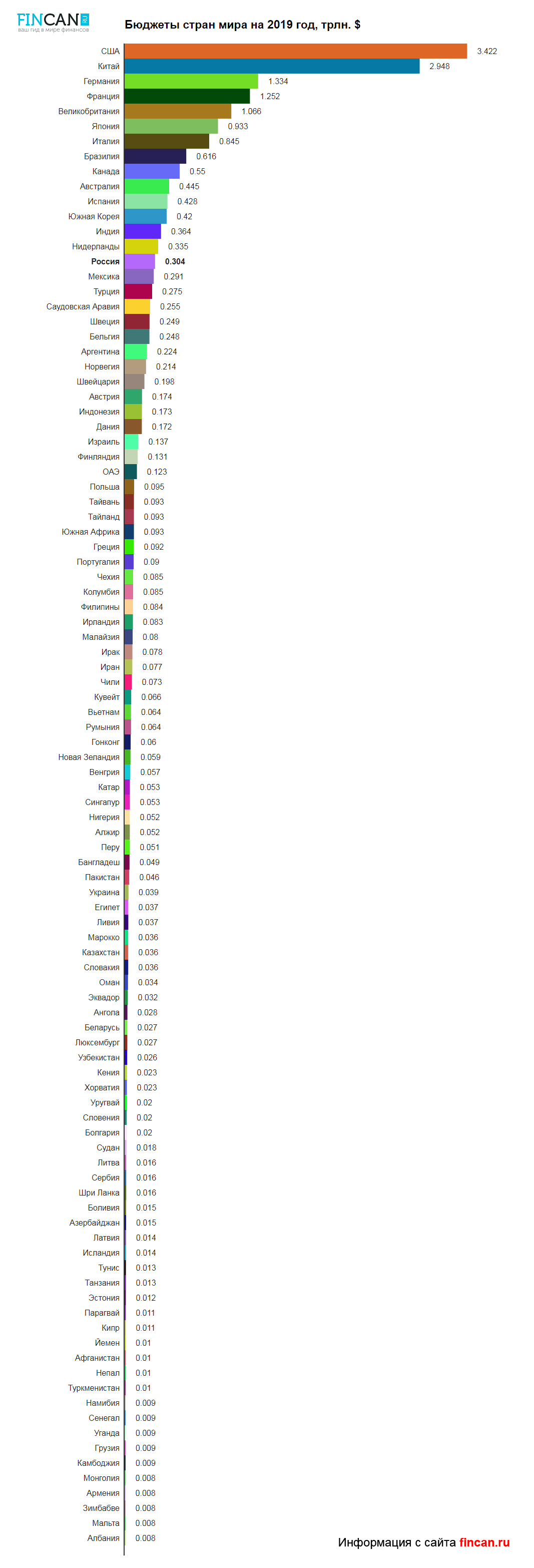

Также отметим, что:

- Самую верхнюю строчку рейтинга занимают Соединенные Штаты Америки, государственный бюджет которых составляет примерно 3,422 триллиона долларов (дефицитный). При этом оборонная его часть на текущий календарный год была увеличена до 716 миллиардов долларов (это 16 процентов от общего госбюджета), что почти в 16 раз превышает аналогичную расходную часть в составе госбюджета Российской Федерации. Отметим также, что госдолг США уже практически перевалил за 22 трлн. долларов — http://fincan.ru/articles/13_gosdolg-ssha-v-realynom-vremeni/. Постоянное возрастание обронбюджета штатов не способствует уменьшению госдолга, а только больше разгоняет его. По оценкам экспертов ближайшие 10 лет госдолг будет нарастать еще большими темпами, при этом дефицит госбюджета будет расти.

- Вторую строчку рейтинга занимает Китайская Народная Республика, госбюджет которой составляет почти 2,95 триллиона долларов. При этом его военная часть составляет примерно около 230 млрд. долларов. При этом правительство Китая неоднократно указывало на негативное отношение к принимаемому на 2019 год оборонбюджету США, так как среди статей его расходов упоминаются действия, направленные против КНР.

- Российская Федерация в этом рейтинге находится всего лишь на 15 месте (с бюджетом 0,304 трлн. долларов).

График:

Таблица. Бюджеты стран мира на 2019 год:

| Позиция в рейтинге | Государство | Размер бюджета, трлн. долларов |

| 1 | США | 3,422 |

| 2 | Китай | 2,948 |

| 3 | Германия | 1,334 |

| 4 | Франция | 1,252 |

| 5 | Великобритания | 1,066 |

| 6 | Япония | 0,933 |

| 7 | Италия | 0,845 |

| 8 | Бразилия | 0,616 |

| 9 | Канада | 0,55 |

| 10 | Австралия | 0,445 |

| 11 | Испания | 0,428 |

| 12 | Южная Корея | 0,420 |

| 13 | Индия | 0,364 |

| 14 | Нидерланды | 0,335 |

| 15 | Россия | 0,304 |

| 16 | Мексика | 0,291 |

| 17 | Турция | 0,275 |

| 18 | Саудовская Аравия | 0,255 |

| 19 | Швеция | 0,249 |

| 20 | Бельгия | 0,248 |

| 21 | Аргентина | 0,224 |

| 22 | Норвегия | 0,214 |

| 23 | Швейцария | 0,198 |

| 24 | Австрия | 0,174 |

| 25 | Индонезия | 0,173 |

| 26 | Дания | 0,172 |

| 27 | Израиль | 0,137 |

| 28 | Финляндия | 0,131 |

| 29 | ОАЭ | 0,123 |

| 30 | Польша | 0,095 |

| 31 | Тайланд | 0,093 |

| 32 | Южная Африка | 0,093 |

| 33 | Тайвань | 0,093 |

| 34 | Греция | 0,092 |

| 35 | Португалия | 0,09 |

| 36 | Колумбия | 0,085 |

| 37 | Чехия | 0,085 |

| 38 | Филипины | 0,084 |

| 39 | Ирландия | 0,083 |

| 40 | Малайзия | 0,080 |

| 41 | Ирак | 0,078 |

| 42 | Иран | 0,077 |

| 43 | Чили | 0,073 |

| 44 | Кувейт | 0,066 |

| 45 | Румыния | 0,064 |

| 46 | Вьетнам | 0,064 |

| 47 | Гонконг | 0,060 |

| 48 | Новая Зеландия | 0,059 |

| 49 | Венгрия | 0,057 |

| 50 | Сингапур | 0,053 |

| 51 | Катар | 0,053 |

| 52 | Алжир | 0,052 |

| 53 | Нигерия | 0,052 |

| 54 | Перу | 0,051 |

| 55 | Бангладеш | 0,049 |

| 56 | Пакистан | 0,046 |

| 57 | Украина | 0,039 |

| 58 | Египет | 0,037 |

| 59 | Ливия | 0,037 |

| 60 | Казахстан | 0,036 |

| 61 | Словакия | 0,036 |

| 62 | Марокко | 0,036 |

| 63 | Оман | 0,034 |

| 64 | Эквадор | 0,032 |

| 65 | Ангола | 0,028 |

| 66 | Люксембург | 0,027 |

| 67 | Беларусь | 0,027 |

| 68 | Узбекистан | 0,026 |

| 69 | Хорватия | 0,023 |

| 70 | Кения | 0,023 |

| 71 | Уругвай | 0,02 |

| 72 | Болгария | 0,02 |

| 73 | Словения | 0,02 |

| 74 | Судан | 0,018 |

| 75 | Шри Ланка | 0,016 |

| 76 | Сербия | 0,016 |

| 77 | Литва | 0,016 |

| 78 | Азербайджан | 0,015 |

| 79 | Боливия | 0,015 |

| 80 | Исландия | 0,014 |

| 81 | Латвия | 0,014 |

| 82 | Танзания | 0,013 |

| 83 | Тунис | 0,013 |

| 84 | Эстония | 0,012 |

| 85 | Кипр | 0,011 |

| 86 | Парагвай | 0,011 |

| 87 | Туркменистан | 0,01 |

| 88 | Непал | 0,01 |

| 89 | Йемен | 0,01 |

| 90 | Афганистан | 0,01 |

| 91 | Камбоджия | 0,009 |

| 92 | Грузия | 0,009 |

| 93 | Сенегал | 0,009 |

| 94 | Намибия | 0,009 |

| 95 | Уганда | 0,009 |

| 96 | Мальта | 0,008 |

| 97 | Зимбабве | 0,008 |

| 98 | Албания | 0,008 |

| 99 | Монголия | 0,008 |

| 100 | Армения | 0,008 |

Топ-10. Военные бюджеты стран мира на 2019 год:

| Позиция в рейтинге | Государство | Размер оборонного бюджета, млрд. долларов |

| 1 | США | 716 |

| 2 | Китай | 230 |

| 3 | Индия | 62 |

| 4 | Великобритания | 58 |

| 5 | Саудовская Аравия | 56 |

| 6 | Франция | 53 |

| 7 | Россия | 46 |

| 8 | Япония | 45 |

| 9 | Германия | 44 |

| 10 | Южная Корея | 39 |

График:

Данные представлены на основе открытых источников: министерства финансов соответствующих стран, официальные государственные СМИ.

Источник

Доходы государственного бюджета стран с развитой рыночной экономикой

Основными доходами государственного бюджета выступают налоги, составляющие от 70 до 90% общей суммы его доходов.

Современная налоговая система развитых зарубежных стран характеризуется множественностью налогов. Ее структура зависит от государственного устройства. В унитарных (единых, слитных) государствах налоговая система включает два звена: государственные налоги, местные налоги. В федеративных государствах налоговая система состоит из трех звеньев: государственные (федеральные) налоги; налоги, закрепленные за бюджетами членов федерации (штатов в США, провинций в Канаде, кантонов в Швейцарии, земель-ландов в ФРГ); местные налоги.

Основные налоги, обеспечивающие наибольшие поступления в бюджет, закреплены за государственным бюджетом. К. таким налогам относятся:

• подоходный налог с населения;

• налог на прибыль корпораций;

• налог на добавленную стоимость (НДС);

• акцизы, таможенные пошлины.

1. Наибольшие поступления среди прямых налогов обеспечивает подоходный налог с населения — от 25 до 45% и более от общей суммы доходов государственного бюджета.

При обложении подоходным налогом применяется необлагаемый минимум, т. е. часть дохода налогоплательщика не подлежит обложению налогом. Размер его определяется налоговым законодательством. Подоходный налог в большинстве зарубежных стран был введен в XX в. (в США — в 1913 г., имперский подоходный налог в Германии — в 1920 г.), и вначале широкие слои населения не платили этот налог, поскольку был установлен высокий необлагаемый минимум. В годы Второй мировой войны, когда были резко понижен необлагаемый минимум и отменены налоговые льготы по семейному положению, подоходный налог превратился в массовый. В США в 1980-х гг. подоходным налогом было охвачено 100 млн. человек, тогда как в 1940 г. — 8 млн. человек. Такие же процессы превращения подоходного налога в массовый налог произошли и в других экономически развитых странах.

В первый период после Второй мировой войны по подоходному налогу применялись высокие ставки. Так, в США с конца 1950-х и в первой половине 1960-х годов максимальная ставка по подоходному налогу с населения составляла 91%, в 1965— 1980 гг. — 70%, в 1981-1986 гг. — 50%. В 1986-1988 гг. при президенте Р. Рейгане была проведена крупная налоговая реформа, в результате которой вместо 14 налоговых ставок (от 11 до 50%) были введены две ставки налога: 15 и 28%[1].

В настоящее время, в тех странах, где достигнут профицит ставки этого налога уменьшаются.

2. Одна из наиболее ярких тенденций в области прямого налогообложения в западных странах — постоянное снижение удельного веса поступлений по налогу на прибылькорпораций. В результате налоговой политики правящих кругов доля налога на прибыль корпораций в государственных бюджетах ведущих западных стран резко сократилась. Так, в США накануне Второй мировой войны поступления по этому налогу составляли почти половину всех налоговых поступлений федерального бюджета: в 1955 г. — 30%, в 1969 г. — 20%, в 1975 г. — 15%, в 1980 г. -13%, в 1998 г. — 12%.

Такие же процессы происходят во всех других экономически развитых странах. Снижение удельного веса налога на прибыль — следствие постоянного расширения налоговых льгот и снижения налоговых ставок. Основные льготы, предоставляемые корпорациям, состоят в политике ускоренной амортизации, при которой огромные суммы включаются в амортизационные отчисления и не фигурируют в качестве облагаемой налогом прибыли. Применяется также помещение средств в не подлежащие обложению благотворительные фонды. Кроме того, прибыль, направляемая на научно-исследовательские цели, на капитальные вложения, также исключается из обложения. Вследствие этого в США почти 1/2 валового дохода не облагается налогом на прибыль. В Великобритании 2/3 валового дохода исключается из обложения.

Во всех западных странах в 1980-е гг. проведены налоговые реформы, в результате которых значительно снижены налоговые ставки. Так, в США в результате налоговой реформы 1986—1988 гг. максимальная ставка по налогу на прибыль корпораций уменьшена с 46 до 34%. В Великобритании ставка по этому налогу сокращена с 52 до 33% (с 1991 г.).

3. Среди косвенных налогов в зарубежных развитых странах наибольшее значение имеют налог на добавленную стоимость (НДС) и акцизы (на табак, крепкие спиртные напитки, пиво, вино, бензин). НДС действует во всех странах ЕС, а также в Норвегии, Израиле и многих других. Из ведущих зарубежных стран НДС не применяется в США и Японии. На долю этого налога приходится от 30 до 50% и более всех косвенных налогов. Во Франции НДС составляет 80% всех косвенных налогов. В целях стимулирования экспорта все вывозимые товары освобождаются от НДС.

4. Таможенные пошлины — это налоги, взимаемые при импорте и экспорте товаров. В связи с интернационализацией хозяйственной жизни, развитием международного разделения труда роль таможенных пошлин, как доходного источника после Второй мировой войны в экономически развитых западных странах постоянно снижалась. Это связано с общим сокращением таможенных тарифов на промышленные товары в рамках Генерального соглашения о тарифах и торговле (ВТО) 1 , подписанного 23 странами в 1947 г., а также созданием зон беспошлинной торговли в странах ЕС. Таможенные пошлины на промышленные товары, достигнув максимума в 30-х гг. (в среднем ставки составляли почти 30% стоимости импорта), после Второй мировой войны стали снижаться.

К началу 1998 г. средневзвешенная ставка таможенных тарифов развитых западных стран снизилась до 3%. Снижение таможенных пошлин привело к тому, что в среднем на этот вид дохода приходится от 1 до 4% общей суммы доходов государственного бюджета. Следует иметь в виду, что в экономически развитых странах экспорт товаров пошлинами не облагается. Применяются только таможенные пошлины на импортируемые товары.

При фискальных монопольных налогах государство устанавливает монополию на производство или реализацию (или на то и другое одновременно) какого-то товара массового потребления (водка, табак, ликеро-водочные изделия) и в устанавливаемой монопольной цене помимо предпринимательского дохода взимает крупные налоги. Фискальные монопольные налоги, поступающие в государственный бюджет, применяются во Франции, Италии, ФРГ, Японии. Нет их в Великобритании.

Структуру доходов бюджета федеративных государств рассмотрим на примере Государственного бюджета США.

Доходы федерального бюджета США

| 1997, млрд, долл. | % к общей сумме доходов | 1999, млрд. долл. |

| Всего доходов | ||

| Поступления по подоходному налогу с населения | ||

| Налог на прибыль корпораций | ||

| Налоги на цели социального страхования | ||

| Акцизы | ||

| Налоги на наследства и дарения | ||

| Таможенные пошлины | ||

| Прочие поступления |

Как следует из таблицы, в США более 90% в федеральном бюджете занимают прямые налоги, а на косвенные приходится лишь 5%. Однако это ни в коей мере не означает, что косвенные налоги в этой стране незначительны. Дело в том, что на косвенных налогах базируются доходы бюджетов штатов. При этом основную роль играет универсальный акциз в форме налога с продаж, который устанавливается в определенном проценте к цене товара.

Соотношение прямых и косвенных налогов в государственных бюджетах ведущих зарубежных стран характеризуется следующими данными: в США, Великобритании, Японии преобладают прямые налоги, во Франции и ФРГ — косвенные.

Другим важным источником доходов являются государственные займы, которые превратились в такой же постоянный элемент государственных доходов, как и налоги.

Государственный бюджет строится по балансовому методу, его расходы должны быть равны доходам. Однако, несмотря на непрерывное увеличение налоговых поступлений, в ведущих зарубежных странах наблюдается хронический дефицит их государственных бюджетов, т. е. постоянное превышение расходов бюджета над его доходами стало закономерностью[2].

В связи с огромными бюджетными дефицитами правительства стали изымать с рынка ссудных капиталов значительные средства (в США, например, до 50%), что привело к недополучению частным сектором необходимых ему ресурсов для расширения производственной деятельности и удорожанию кредита. Правительства западных стран предпринимают меры для сокращения бюджетного дефицита. Наиболее рациональное средство для этого — сокращение военных расходов.

Для покрытия бюджетного дефицита используются государственные займы. Выпуск займов повлек за собой колоссальный рост государственного долга. Государственная задолженность, как уже отмечалось, в США достигла более 5,5 трлн. долл., Великобритании — более 300 млрд. ф. ст., ФРГ — 796 млрд. марок, во Франции — 3898 млрд. франков.

Рост государственного долга в сочетании с высокими процентными платежами по нему привел к тому, что расходы по управлению долгом стали наиболее быстро растущей статьей государственных бюджетов.

Расходы государственного бюджета стран с развитой рыночной экономикойподразделяются на следующие пять групп:

• вмешательство в экономику;

• содержание государственного аппарата управления;

• предоставление субсидий и кредитов развивающимся странам.

Основные в государственном бюджете расходы на милитаризм, вмешательство в экономику и на социальные цели.

С начала XX в. основная тенденция в области расходов государственного бюджета – постоянное их увеличение. В ведущих экономически развитых странах – США, Великобритании, Германии, Франции – рост государственных расходов в послевоенные годы во многом объясняется увеличением затрат на милитаризм. Однако, во второй половине XX в. удельный вес военных расходов сократился и возросли социальные расходы, затраты по вмешательству в экономику и др.

1. На военные расходы в ведущих зарубежных странах приходится от 20 до 35% общей суммы расходов государственного бюджета. Они подразделяются на прямые и косвенные военные расходы.

Прямые военные расходы отражаются в военных бюджетах – части государственного бюджета. Они включают затраты на производство новейших наступательных стратегических вооружений, содержание и обучение личного состава вооруженных сил, научные исследования военного характера, содержание милитаристских блоков (НАТО).

Наиболее высокими темпами прямые военные расходы после Второй мировой войны нарастали в США. Они составили за 20 лет (с 1974 по 1993 гг. включительно) более 4,5 трлн. долл. И только в связи с изменением международной обстановки в 90-е годы началось их незначительное сокращение. В 1997 г. прямые военные расходы в США составили 17% от общей суммы расходов федерального бюджета, на 1998 г. их удельный вес был предусмотрен в 16% соответственно.

К косвенным военным расходам относятся часть процентов, уплачиваемых по государственному долгу, контрибуции и репарации, пенсии и пособия инвалидам войны и семьям погибших, а также военные расходы, которые проходят по статьям гражданских ведомств. Часть процентов по государственному долгу относится к военным расходам, поскольку государственные займы являются основным методом финансирования расходов государства в периоды войн и играют важную роль в условиях милитаризации хозяйства.

2. Затраты на социальные цели включают расходы на образование, здравоохранение, социальное страхование и социальное обеспечение. Они проходят по многочисленным социальным программам. В США насчитывается около 100 таких программ, в Великобритании – несколько десятков. Среди социальных расходов наибольшие средства направляются на социальное страхование, социальное обеспечение, образование. Следует иметь в виду, что затраты на социальное страхование в значительной мере финансируются за счет самих трудящихся.

В зарубежных странах на полном государственном финансировании находятся лишь начальные школы, остальные виды образования имеют смешанные источники финансирования. В США и некоторых других странах в системе средней школы значительный удельный вес занимают частные школы, обеспечивающие за большую плату высокий уровень подготовки учащихся. За обучение в наиболее престижных университетах США (Гарвардском, Колумбийском) со студентов взимается высокая плата (25–35 тыс. долл. в год). В ФРГ в большинстве высших учебных заведений обучение платное. В Японии более 70% университетов — частные, обучение в которых также осуществляется за плату.

Основные характеристики финансирования культуры в США состоят в разнообразии источников, которые объединяются в 3 группы: привлеченные, государственные, собственные.

Главный источник привлеченые средства составляют 70% всех финансовых поступлений на нужды культуры. К привлеченным средствам относятся благотворительные и спонсорские вклады. В 1999 г. средства населения и частного сектора в культуру достигли 11 млрд.долл., а государственных субсидий всего 1,3 млрд.долл.

Недостаточные средства выделяются на здравоохранение. В США подавляющая часть населения получает медицинскую помощь по линии медицинского страхования путем уплаты страховых взносов. Государственная помощь малообеспеченным гражданам в этой стране проводится по программе «Медикейр», финансируемой из федерального бюджета, и по программе «Медикэйд», финансируемой федеральным правительством и штатами. В Великобритании, Франции, ФРГ существует государственная служба здравоохранения, т.е. все виды медицинской помощи оказываются бесплатно. Однако трудящиеся производят, также, как и в случае социального страхования, специальные взносы на цели здравоохранения. Следует иметь в виду, что значительная часть социальных расходов проходит по местным бюджетам.

Интересно сравнить величину финансовых ресурсов направляемых на образование в развитых западных государствах и в России (% от НД).

Расходы на образование

| Страны | Годы | ||

| 1950, % | 1970, % | 1994, % | 2001, % |

| США | 4,8 | ||

| Великобритания | 4,8 | ||

| Франция | 4,8 | ||

| (Россия) | 3,4 | 0,59 | |

| СССР |

По этим данным можно сделать вывод, что образование, как и все расходы на СКМ финансируются в России по остаточному принципу, что ведет к дальнейшему отставанию от ведущих западных государств.

2. Быстро растущей группой государственных расходов являются затраты по вмешательству в экономику. В современных условиях усилилось целенаправленное воздействие государственного бюджета на процесс воспроизводства, развитие производительных сил. Государственные расходы оказывают огромное стимулирующее воздействие на развитие экономики страны. После Второй мировой войны «экономическое чудо» в Западной Германии, Японии, а позднее в Южной Корее, на Тайване и в других странах произошло при большой финансовой поддержке государств.

К расходам по вмешательству в экономику относятся затраты на научно-исследовательские и опытно-конструкторские разработки (НИОКР), на экономическую и социальную инфраструктуру, поддержку сельского хозяйства, государственных отраслей экономики, обеспечение занятости в отдельных отраслях хозяйства и регионах страны, на стимулирование экспорта.

Особое место в этих расходах занимают затраты на НИОКР. Эти расходы обеспечивают от 50 до 70% всех затрат на научные исследования, тогда как доля государственных средств, направляемых на НИОКР до Второй мировой войны, не превышала 10-15%.

Значительно возросли государственные капитальные вложения. Повысились субсидии частным фирмам, особенно в так называемых районах развития. 1 В некоторых странах выдаются субсидии на занятость предпринимателям на вновь принятых работников.

В целях структурной перестройки экономики отдельным отраслям промышленности оказывается выборочная помощь в виде государственных субсидий или льготных банковских кредитов с правительственной гарантией.

Американское правительство создает национальным фирмам «тепличные» условия для разработки и внедрения новых технологий и поддержания инновационного процесса. В этих целях федеральное правительство расходует значительную часть бюджета на НИОКР. На 2003 г. на эти цели будет израсходовано 112 млрд. долл., т.е. в 2 раза больше, чем весь федеральный бюджет России. В 1990 г. была принята федеральная программа развития передовых технологий. Её основная задача стимулировать вложение частного капитала в технологии повышенного инвестиционного иска в тех случаях, когда частные компании не уверены в окупаемости своих затрат, но эти технологии могут принести значительные выгоды экономике и оборонноспособности США. Основными получателями субсидий по этой программе являются корпорации в электронной промышленности, информационных технологиях, биотехнологий.

Отрасли по производству и сбыту информационных технологий – это самый крупный сектор американской экономики (5% ВВП). За счет внедрения информационных технологий обеспечивается 1/3 прироста ВВП страны за последние годы.

Значительные ресурсы из государственного бюджета предоставляются сельскому хозяйству. Это одна из наиболее опекаемых и приоритетных отраслей в зарубежных странах. Субсидии сельскому хозяйству выдаются двух видов: на поддержание гарантированных цен на сельскохозяйственную продукцию и на производственные цели – приобретение сельскохозяйственных машин.

Важно отметить, что в странах Европейского Союза (ЕС) поддержка сельского хозяйства осуществляется не только на национальном, но и на межгосударственном уровне.

Активная помощь оказывается также экспортным фирмам, что значительно облегчает их положение в условиях острой конкурентной борьбы на мировых рынках.

Государственное вмешательство в экономику не только стимулирует относительно высокие темпы экономического роста, но и смягчает ее циклические колебания. Применение широкой системы регулирующих мер, в том числе и с помощью государственных финансов, позволило предотвратить глубокие экономические кризисы, подобные кризису 1929–1933 гг.

Удельный вес расходов государственных бюджетов по вмешательству в экономику увеличился с 17% в середине 50-х до 25% в 90-е годы.

4. Расходы на содержание государственного аппарата управления включают затраты на содержание органов законодательной и исполнительной власти, суда, прокуратуры, полиции, различных министерств и ведомств. В отдельных странах – Великобритании, Бельгии, Японии – из государственного бюджета выделяются средства на содержание королевской семьи, в Японии – семьи императора. В целом расходы на государственный аппарат занимают 4–5% общей суммы расходов бюджета.

5. Наибольшие субсидии и кредиты развивающимся странам из государственного бюджета выделяют США. Помимо экономических факторов эта помощь определяется политическими мотивами. Она включает как кредитование на льготных условиях продажи иностранным государствам оружия, так и безвозмездную военную помощь в форме субсидий развивающимся странам. Военная помощь США развивающимся странам превышает ассигнования на экономические и социальные цели.

Рассмотрев доходы и расходы государственного бюджета, необходимо отметить, что многие будущие западные государства последние годы стремятся сбалансировать бюджеты, а некоторые добились профицита (Великобритания, Франция, Америка – до войны в Иране). Рассмотрим на примере Великобритании, что даёт стране достигнутый профицит бюджета.

Основные экономические показатели

| 2003г. | 2004г. | 2005г. | 2006г. | |

| ВВП[3] Объем промышленного производства Инфляции Государственный бюджет (дефицит (-), профицит(+) млрд.ф.ст. | 2,6 0,5 2,4 -7,5 | 2,2 1,0 2,0 17,1 | 3,0 1,5 2,4 19,2 | 2,8 2,0 2,4 23,1 |

Профицит бюджета позволил снизить подоходный налог с 23% до 22%, снизить налоги, на нефть и дизельное топливо. Повышена минимальная заработная плата и пенсии. Определяя структуру расходов бюджета правительство особое внимание уделяло вложением в «человеческий капитал». В ближайшие годы предполагается свыше половины всех расходов государства направить на здравоохранение и образование. Увеличены расходы на строительство новых современных школ, повышены заработки учителей, крупные средства направляются на профессиональную подготовку, переобучение кадров.

В центре политики продолжают находиться вопросы стимулирования предпринимательства. В 2000 г. вышел новый закон о конкуренции: он предусматривает ужесточение мер в случае монополистического поведения.

В ближайшие годы правительство предполагает наращивать расходы на науку и технологии темпом 5,4% в год. На развитие технологий и телекоммуникаций выделено 1,7 млрд.ф.ст. Особое внимание уделено развитию биотехнологий, геномики, нанотехнологий.

Территориальные финансы – второе звено финансовой системы. Это финансы членов федерации в федеративных государствах и финансы местных бюджетов, предприятий, принадлежащих членам федерации и муниципалитетам, и автономные доходы членов федерации и местных органов власти.

Это звено финансовой системы будет рассматриваться во второй лекции этой темы.

Государственный кредит – третье звено финансовой системы. Это кредитные отношения между государствами, с одной стороны, и юридическими и физическими лицами, с другой, при которых государство или местные органы управления выступают главным образом в качестве заемщиков средств. Государственные и местные займы эмитируются главным образом тогда, когда в бюджетах имеется дефицит, т.е. так называемые обычные доходы не покрывают расходы государства.

На протяжении всех лет после Второй мировой войны в ведущих зарубежных странах вследствие (в основном) высоких военных расходов государственные бюджеты характеризовались крупными хроническими бюджетными дефицитами.

В последующем ведущие западные государства стремились к сбалансированным бюджетам. Например, в США начиная с 1992 г. дефицит бюджета стал ежегодно снижаться, достигнув в 1995 г. 164 млрд. долл., в 1996 г. — 146 млрд. долл. В 1997 г. фактический дефицит составил 22 млрд. долл., в 1998 г., по предварительным данным, он должен сократиться до 10 млрд. долл. и, по предварительной оценке, в 1999 г. превышение доходов над расходами должно достигнуть 10 млрд. долл., а к 2003 г. – 83 млрд. долл. И это в условиях постоянного роста расходов и доходов федерального бюджета.

Несмотря на резкое снижение бюджетных дефицитов и начиная с 1999 г. положительное сальдо бюджета федеральный долг продолжает возрастать. В 1997 г. задолженность федерального правительства составила 5370 млрд. долл., в 1998 г. – 5544 млрд. долл., в 1999 г. она должна возрасти до 5738 млрд. долл. и в 2003 г. достигнет 6336 млрд. долл. Такой рост федерального долга объясняется огромными процентными платежами, включаемыми в общую сумму федерального долга. Значительна также задолженность правительств штатов и местных органов власти.

Таким образом, основным вопросом состояния финансов в США продолжает оставаться уровень накопленной задолженности, по которой федеральное правительство США и правительства штатов и муниципалитетов выплачивают ежегодно крупные платежи.

Нам важно ваше мнение! Был ли полезен опубликованный материал? Да | Нет

Источник