Бюджетная система в странах с различным государственным устройством

Совокупность всех самостоятельных бюджетов участников экономических отношений образует бюджетную систему, структура которой зависит от формы государственного и административного устройства, и представляет собой совокупность всех бюджетов, действующих на территории данного государства.

Основу бюджетного устройства и бюджетной системы составляет форма государственного устройства, которая закреплена в Конституции страны.

По степени распределения власти между центром и административно-территориальными образованиями государства делятся на унитарные, федеративные и конфедеративные.

Унитарное (единое) государство – форма государственного устройства, при которой административно-территориальные образования не имеют собственной автономии.

В унитарномгосударстве действует единая Конституция, общая для всех, единые органы власти, осуществляется централизованное управление экономическими, социальными и политическими процессами в стране.

В унитарных(двухуровневых) государствах (Великобритания, Франция, Япония, Италия и др.) бюджетная система состоит из двух звеньев — государственного и местных бюджетов, при этом главным звеном является государственный бюджет.

Местные бюджеты со своими доходами и расходами в государственный бюджет не входят, и самостоятельно составляются и исполняются местными органами власти.

Федеративное (объединенное) государство — форма государственного устройства, при которой административно-территориальные образования, входящие в состав государства, имеют собственную государственность и обладают определенной политической самостоятельностью в пределах полномочий распределенных между ними и центром.

Федеративная (трехуровневая) бюджетная система состоит из вышестоящего федерального бюджета, который на основании разграничения бюджетных полномочий взаимодействует с региональными и местными бюджетами.

Построение бюджетной системы России осуществляется в соответствии с Конституцией, БК РФ, который является основным законом бюджетных и финансовых отношений для всех территориальных субъектов входящих в состав нашей страны.

В федеративных государствах, в том числе и в России, бюджетная система включает не менее трех уровней межбюджетных отношений: государственный (федеральный) бюджет, бюджеты субъектов Федерации и местные бюджеты.

Бюджетная система США состоит из федерального бюджета, бюджетов 50 штатов, местных бюджетов (около 12 700 графств, муниципалитетов, тауншипов, специальных округов и т.п.).

Бюджетная система ФРГ состоит из федерального бюджета, 16 региональных (земельных) бюджетов и местных бюджетов (более 11 000 бюджетов общин).

Бюджетная система Канады состоит из федерального бюджета, бюджетов 10 провинций и 3 территорий, и около 5 000 бюджетов местных органов власти.

В бюджетной системе федеративных государств местные бюджеты не входят в состав бюджетов субъектов федерации, а их доходы и расходы не включаются в федеральный бюджет.

Конфедеративное (союзное) государство – союз суверенных государств, созданный в целях достижения совместных целей.

Конфедеративная (разноуровневая) бюджетная система включает в себя равноправные территориальные бюджеты, самостоятельно и согласованно определяющие направления и объемы совместного финансирования общих фондов.

Бюджет при этом формируется из взносов входящих в конфедерацию государств, при этом у государств – членов конфедерации действуют свои бюджетные и налоговые системы.

К примеру, Содружество Независимых Государств, страны Евросоюза и т.д.

Контрольные вопросы:

1. Назовите порядок рассмотрения проекта закона (решения) о бюджете и его утверждение;

2. В чём заключается сущность бюджетного процесса;

3. Назовите принципы исполнения бюджета;

4. Опишите бюджетное устройство, бюджетную классификацию и принципы бюджетной системы России;

5. Роль консолидированного бюджета в построении бюджетной системы государства;

6. Факторы, влияющие на формирование доходов бюджетов субъектов РФ;

7. Дайте характеристику бюджетного устройства и бюджетных систем в унитарных и федеративных государствах.

Источник

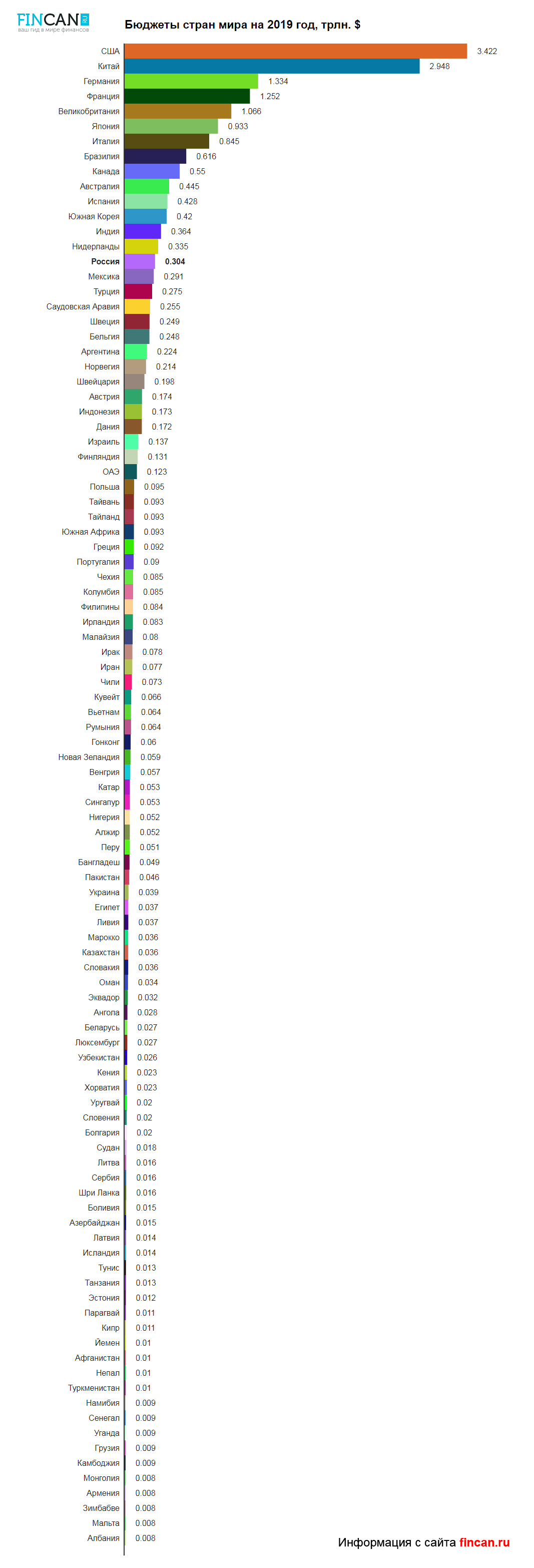

Бюджеты стран мира на 2019 год

В связи с необходимостью большего экономического развития и жесткой конкуренцией в мире многие страны увеличивают расходные части своих бюджетов, создавая тем самым бюджетный дефицит. Рассмотрим подробнее рейтинг по уровням бюджета.

Также отметим, что:

- Самую верхнюю строчку рейтинга занимают Соединенные Штаты Америки, государственный бюджет которых составляет примерно 3,422 триллиона долларов (дефицитный). При этом оборонная его часть на текущий календарный год была увеличена до 716 миллиардов долларов (это 16 процентов от общего госбюджета), что почти в 16 раз превышает аналогичную расходную часть в составе госбюджета Российской Федерации. Отметим также, что госдолг США уже практически перевалил за 22 трлн. долларов — http://fincan.ru/articles/13_gosdolg-ssha-v-realynom-vremeni/. Постоянное возрастание обронбюджета штатов не способствует уменьшению госдолга, а только больше разгоняет его. По оценкам экспертов ближайшие 10 лет госдолг будет нарастать еще большими темпами, при этом дефицит госбюджета будет расти.

- Вторую строчку рейтинга занимает Китайская Народная Республика, госбюджет которой составляет почти 2,95 триллиона долларов. При этом его военная часть составляет примерно около 230 млрд. долларов. При этом правительство Китая неоднократно указывало на негативное отношение к принимаемому на 2019 год оборонбюджету США, так как среди статей его расходов упоминаются действия, направленные против КНР.

- Российская Федерация в этом рейтинге находится всего лишь на 15 месте (с бюджетом 0,304 трлн. долларов).

График:

Таблица. Бюджеты стран мира на 2019 год:

| Позиция в рейтинге | Государство | Размер бюджета, трлн. долларов |

| 1 | США | 3,422 |

| 2 | Китай | 2,948 |

| 3 | Германия | 1,334 |

| 4 | Франция | 1,252 |

| 5 | Великобритания | 1,066 |

| 6 | Япония | 0,933 |

| 7 | Италия | 0,845 |

| 8 | Бразилия | 0,616 |

| 9 | Канада | 0,55 |

| 10 | Австралия | 0,445 |

| 11 | Испания | 0,428 |

| 12 | Южная Корея | 0,420 |

| 13 | Индия | 0,364 |

| 14 | Нидерланды | 0,335 |

| 15 | Россия | 0,304 |

| 16 | Мексика | 0,291 |

| 17 | Турция | 0,275 |

| 18 | Саудовская Аравия | 0,255 |

| 19 | Швеция | 0,249 |

| 20 | Бельгия | 0,248 |

| 21 | Аргентина | 0,224 |

| 22 | Норвегия | 0,214 |

| 23 | Швейцария | 0,198 |

| 24 | Австрия | 0,174 |

| 25 | Индонезия | 0,173 |

| 26 | Дания | 0,172 |

| 27 | Израиль | 0,137 |

| 28 | Финляндия | 0,131 |

| 29 | ОАЭ | 0,123 |

| 30 | Польша | 0,095 |

| 31 | Тайланд | 0,093 |

| 32 | Южная Африка | 0,093 |

| 33 | Тайвань | 0,093 |

| 34 | Греция | 0,092 |

| 35 | Португалия | 0,09 |

| 36 | Колумбия | 0,085 |

| 37 | Чехия | 0,085 |

| 38 | Филипины | 0,084 |

| 39 | Ирландия | 0,083 |

| 40 | Малайзия | 0,080 |

| 41 | Ирак | 0,078 |

| 42 | Иран | 0,077 |

| 43 | Чили | 0,073 |

| 44 | Кувейт | 0,066 |

| 45 | Румыния | 0,064 |

| 46 | Вьетнам | 0,064 |

| 47 | Гонконг | 0,060 |

| 48 | Новая Зеландия | 0,059 |

| 49 | Венгрия | 0,057 |

| 50 | Сингапур | 0,053 |

| 51 | Катар | 0,053 |

| 52 | Алжир | 0,052 |

| 53 | Нигерия | 0,052 |

| 54 | Перу | 0,051 |

| 55 | Бангладеш | 0,049 |

| 56 | Пакистан | 0,046 |

| 57 | Украина | 0,039 |

| 58 | Египет | 0,037 |

| 59 | Ливия | 0,037 |

| 60 | Казахстан | 0,036 |

| 61 | Словакия | 0,036 |

| 62 | Марокко | 0,036 |

| 63 | Оман | 0,034 |

| 64 | Эквадор | 0,032 |

| 65 | Ангола | 0,028 |

| 66 | Люксембург | 0,027 |

| 67 | Беларусь | 0,027 |

| 68 | Узбекистан | 0,026 |

| 69 | Хорватия | 0,023 |

| 70 | Кения | 0,023 |

| 71 | Уругвай | 0,02 |

| 72 | Болгария | 0,02 |

| 73 | Словения | 0,02 |

| 74 | Судан | 0,018 |

| 75 | Шри Ланка | 0,016 |

| 76 | Сербия | 0,016 |

| 77 | Литва | 0,016 |

| 78 | Азербайджан | 0,015 |

| 79 | Боливия | 0,015 |

| 80 | Исландия | 0,014 |

| 81 | Латвия | 0,014 |

| 82 | Танзания | 0,013 |

| 83 | Тунис | 0,013 |

| 84 | Эстония | 0,012 |

| 85 | Кипр | 0,011 |

| 86 | Парагвай | 0,011 |

| 87 | Туркменистан | 0,01 |

| 88 | Непал | 0,01 |

| 89 | Йемен | 0,01 |

| 90 | Афганистан | 0,01 |

| 91 | Камбоджия | 0,009 |

| 92 | Грузия | 0,009 |

| 93 | Сенегал | 0,009 |

| 94 | Намибия | 0,009 |

| 95 | Уганда | 0,009 |

| 96 | Мальта | 0,008 |

| 97 | Зимбабве | 0,008 |

| 98 | Албания | 0,008 |

| 99 | Монголия | 0,008 |

| 100 | Армения | 0,008 |

Топ-10. Военные бюджеты стран мира на 2019 год:

| Позиция в рейтинге | Государство | Размер оборонного бюджета, млрд. долларов |

| 1 | США | 716 |

| 2 | Китай | 230 |

| 3 | Индия | 62 |

| 4 | Великобритания | 58 |

| 5 | Саудовская Аравия | 56 |

| 6 | Франция | 53 |

| 7 | Россия | 46 |

| 8 | Япония | 45 |

| 9 | Германия | 44 |

| 10 | Южная Корея | 39 |

График:

Данные представлены на основе открытых источников: министерства финансов соответствующих стран, официальные государственные СМИ.

Источник

Бюджетная система страны мира

Традиционно под бюджетной системой понимают основанную на экономических отношениях и государственном устройстве, регулируемую нормами права совокупность бюджетов различных уровней.

Структура бюджетной системы обусловлена формой государственного устройства, под которой понимаются внутреннее строение государства, деление его на составные части и система взаимоотношений между ними на основе распределения властных полномочии и суверенитета между центром и территориальными образованиями.

По форме государственного устройства страны подразделяются на две группы: простые (унитарные) и сложные.

Простое (унитарное) государство — это единое, централизованное государство, состоящее из различных административно-территориальных единиц (округов, дистриктов, областей, краев и т. п.), не имеющих в своем составе других государств или государственных образований.

Сложные — это государства, которые представляют собой либо союз государств, либо общность относительно самостоятельных территориальных (государственных) образований. Примерами сложных государств служат федерация, конфедерация, империя, т. е. насильственно создаваемое государство; наиболее распространенной формой является федерация.

Унитаризм пришел на смену феодальной раздробленности и сыграл исторически прогрессивную роль в развитии государственности. Унитарная форма государственного устройства рассматривается как наиболее распространенная форма государственной организации. Не случайно большая часть современных государств являются унитарными.

Можно выделить следующие основные особенности унитарного государства.

Во-первых, структурными единицами такого государства являются районы, города, края, области и другие административно-территориальные образования. Степень их зависимости от центральной власти может быть различной. С этой точки зрения они подразделяются на централизованные и децентрализованные.

В централизованном государстве существует достаточно высокая степень зависимости регионов от центральной власти (Франция, Турция и др.).

В децентрализованном государстве структурные образования наделяются значительно более высокой компетенцией (круг вопросов, которые они могут решать без вмешательства центральной власти), однако собственным суверенитетом не обладают (Италия, Япония и др.).

В ряде современных унитарных государств допускается существование административной автономии. Так, в Великобританию в качестве административных автономий входят Шотландия и Северная Ирландия (Ольстер). Испания кроме национальный автономии (страна Басков и Каталония) включает целый ряд территориальных автономий. Объем полномочий автономий в простых государствах, как правило, значит меньше, чем объем полномочий соответствующих образований в федерациях.

Во-вторых, существует единая для всей страны система высших представительных, исполнительных, судебных и контрольных органов. Степень подконтрольности органов административно-территориальных образований органам центральной власти зависит от степени централизации унитарного государства.

В отличие от унитарного государства федерация (от позднелат. foederatio— объединение, союз) характеризуется следующими чертами.

Во-первых, она состоит из различных государственных образований (республики, штаты, провинции, земли, кантоны и др.), являющихся субъектами федерации и имеющих свое собственное административно-территориальное деление.

Во-вторых, предполагается существование двух систем высших органов государственной власти: федеральных органов и соответствующих органов членов федерации. Федеральные органы осуществляют свои полномочия и функции на всей территории страны, органы субъектов федерации — лишь в пределах своей территории. Разграничение предметов ведения и полномочий центра и субъектов осуществляется, как правило, путем их закрепления в конституции.

Подобное разграничение осуществляется двояким образом: в одних государствах (Бразилия, Мексика, Канада) закрепляется исключительная компетенция федерального центра и исключительная компетенция субъектов; в других (Россия, Индия, Германия) наряду с исключительной компетенцией закрепляется также совместная компетенция центра и регионов.

Кроме того, в отдельных государствах, в частности в Российской Федерации, имеют место двусторонние договоры о разграничении экономических полномочий между центром и конкретным субъектом федерации. В зависимости от объема полномочий различных субъектов федерации их подразделяют на симметричные и асимметричные. В симметричных федерациях субъекты равноправны, в асимметричных — нет (например, Россия).

В-третьих, субъекты федерации могут иметь свою конституцию (конституционный устав), систему законодательства, иногда — судебную систему (в России не допускается). При этом запрещается создавать свои вооруженные силы и вводить региональные деньги.

В-четвертых, государственное управление осуществляется, как правило, с помощью двухпалатного федерального парламента, верхняя палата которого формируется из представителей субъектов федерации и призвана выражать их интересы.

В-пятых, федерации могут строиться по трем признакам: национальному, национально-территориальному, территориальному. При этом в основе их построения может лежать как один признак, например территориальный (США, ФРГ) или национальный (СССР), так и их совокупность (Российская Федерация). Эти черты определяют структуру и особенности функционирования бюджетной системы страны.

В унитарных (единых) государствах бюджетная система состоит из двух уровней — государственный бюджет и местные бюджеты (их доходы и расходы не входят в федеральный бюджет, формируются и используются территориями самостоятельно). В качестве примера можно упомянуть о бюджетной системе Великобритании.

В федеративных государствах бюджетная система является, как правило, трехуровневой — государственный бюджет (федеральный бюджет или бюджет центрального правительства), бюджеты членов федерации (штатов — в США, земель (ландов) — в ФРГ, провинций — в Канаде), местные бюджеты. Все бюджетные уровни существуют самостоятельно и не входят по доходам и расходам в вышестоящие бюджеты.

Для ранних стадий развития буржуазного государства характерна зависимость государственного бюджета от местных бюджетов. При этом государственный бюджет часто не имел собственных источников доходов и покрывал свои расходы за счет взносов отдельных штатов (США). С развитием производительных сил, усложнением хозяйственных связей роль центральной власти и государственного бюджета стала возрастать, что в наибольшей степени проявилось после Второй мировой войны в связи с необходимостью глобального обновления основного капитала и структурных преобразований в экономике.

За бюджетами различных уровней закрепились и свои источники доходов. В государственный бюджет традиционно направляются крупнейшие налоги — подоходный налог с населения, налог на прибыль корпораций, акцизы, налог на добавленную стоимость (кроме США); таможенные пошлины; средства от государственных займов; доходы от использования объектов государственной собственности.

Доходы местных бюджетов формируются, как правило, из второстепенных, в основном поимущественных налогов, а также за счет отдельных акцизов и сборов. Неналоговые поступления традиционно складываются из доходов от эксплуатации муниципальной собственности, от различных административных сборов и выдачи местных налоговых лицензий. В бюджетах субфедерального уровня в различных странах преобладают те или иные виды налогов — косвенные налоги в бюджетах штатов США (налог на продажи, налог на валовую выручку), прямые налоги в бюджетах земель ФРГ (подоходный налог, налог на прибыль корпораций, на имущество, налог с наследства).

Определились взаимоотношения различных уровней бюджетной системы. Модели их также разнообразны. Традиционно вышестоящие бюджеты поддерживают бюджеты нижестоящих уровней и соответственно направляют средства в виде субсидий, субвенций и дотаций.

Интересен опыт долевого финансирования местных органов власти Великобритании: текущие расходы в значительных объемах финансируются из Консолидированного фонда в форме дотаций и целевых субсидий, а финансирование капитальных затрат осуществляется из Национального фонда займов под рыночный процент и в строго лимитированных размерах.

В Японии местные бюджеты получают только субсидии, но помимо этого государство перепоручает местным властям часть расходов строго целевого назначения (строительство портов, гидроэлектростанций, ликвидацию последствий стихийных бедствий и т. п.).

Источник