- Добыча кобальта по странам мира

- Добыча кобальта в мире, тонн*

- Производство и потребление кобальта в мире, тонн*

- Цены на кобальт, долл./фунт

- Страсти вокруг кобальта: в чьих руках металл XXI века?

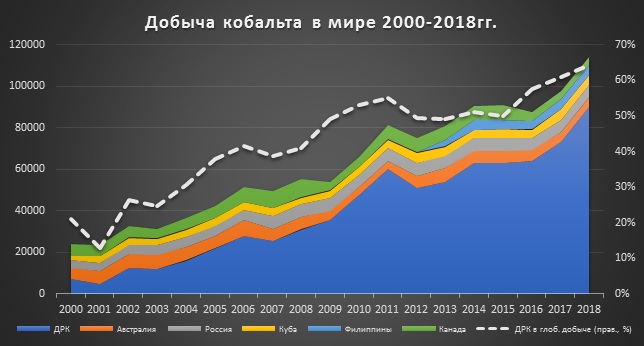

- График 1. Добыча кобальта в мире в 2000–2018гг.

- Неосознанные риски

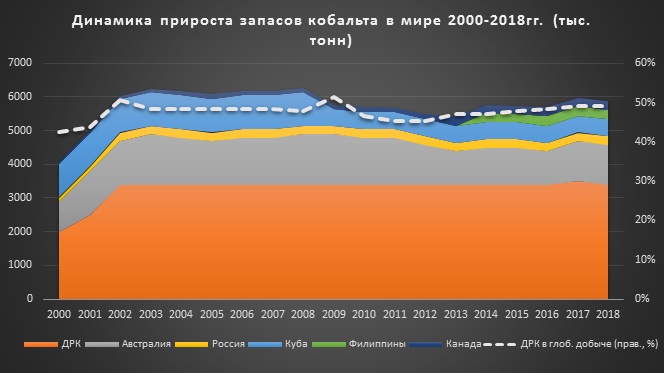

- График 2. Динамика прироста запасов кобальта в мире 2000–2018 гг.

- Аутсорсинг рисков

- Что делать?

- График 3. Цена кобальта на мировых рынках.

Добыча кобальта по странам мира

* данные US Geological Survey

До недавнего времени поставки кобальта на мировой рынок имели преимущественно африканское происхождение (Медный пояс Демократической Республики Конго и Замбии), но в последние несколько лет, в маршрутах поставки кобальта произошли изменения. Крупными производителями кобальта стали Австралия, Бразилия, Куба, Россия и Китай. Кобальт как побочный продукт никелевых операций стал преобладать в связи с развитием нескольких важных латеритных проектов и с появлением инновационной технологии, позволяющей производить кобальт как основной металл. Согласно оценкам, в настоящее время производство кобальта в мире распределено следующим образом: побочный продукт производства никеля — 57%, побочный продукт производства меди и других элементов — 37%, основное кобальтовое производство — 6%.

Кобальт может также быть получен как побочный продукт горной промышленности драгоценных металлов, как, например, в Южной Африке (обычно как сульфат) или произведен как основной продукт из концентратов (в Марокко). Здесь компания CTT построила рафинировочный завод в 1999 году, который производит очищенный металл и окись.

Список потенциально новых источников кобальта большой, в пределах больших никель-кобальтовых, медно-никелевых и медно-кобальтовых месторождений в Канаде, Западной Австралии, Демократической Республике Конго (ДРК), Замбия, Мадагаскар, не говоря уже о глубоководных месторождениях, содержащих полиметаллические руды в Йемене.

Главным в последние годы стало развитие кобальтовой промышленности в ДРК, где до недавнего времени существенные объемы добытой руды и концентрата отправлялись на дальнейшую переработку в другие страны, главным образом, Китай. Правительство ДРК ввело ограничения на экспорт руд и проводило политику поощрения местоной переработки, пересматривая в некоторых случаях контракты на добычу.

Несмотря на мировой финансовый кризис, которые поразил все рынки в 2008-2009гг., рынок кобальта лишь незначительно просел, а кобальт продолжал пользоваться спросом. На поставках сказалось негативное влияние падения цены на кобальт, но с 2009 года производство рафинированного кобальта, особенно в Китае, продолжает увеличиваться, и рынок существенно вырос в 2010-2011гг. Агентство оборонной логистики (DLA) США, которое продавало запасенный материал на рынок более чем 20 лет, в настоящее время прекратила продажи, а запасы DLA остались на уровне 301 тонны.

Более высокие цены во время периода 2006-2008гг. стали причиной повышенного интереса к многочисленным новым кобальтовым проектам, которые были запланированы в Африке (ДРК, Замбия, Мадагаскар), Австралии и Тихоокеанском регионе (Австралия, Новая Каледония, Папуа-Новая Гвинея), Азии (Индонезия), а также Америке (Бразилия, США, Мексика). И хотя в результате начала мирового кризиса в 2008-2009гг. цены на кобальт упали, большинство этих проектов продолжает реализовываться и внастоящее время.

Добыча кобальта в мире, тонн*

* данные US Geological Survey

Согласно оценкам CDI и WBMS, мировой спрос на кобальт в 2012 году составил приблизительно 72,000 тонн, уменьшившись приблизительно на 4% по сравнению с 2011 годом. Таким образом, избыток металла на мировом рынке сократился до 5,189 тонн. Рост спроса на кобальт, отмеченный в предыдущие годы, был, в основном, результатом, увеличения потребления в Китае и других странах Азии.

Суперсплавы — конечный сектор использования кобальта, который исторически был самым крупным потребителем данного металла. После заметного падения спроса в 2001 году и 2008-2009гг. в этом секторе наблюдался существенный рост. Кроме того, производители самолетов и двигателей в настоящее время оптимистичны и на счет будущих поставок, рост которых, как прогнозируется, скажется положительно на спросе на кобальт в этой области.

Однако, в последние годы пальму первенства перехватил аккумуляторный сектор, на который теперь приходится самая большая доля производимого кобальта. Дальнейшее развитие этого сектора прогнозируется в следующем десятилетии по причине роста производства батарей, особенно для портативных устройств, а также для нового поколения гибридных автомобилей и всех электромобилей. Спрос на суперсплавы будет стимулироваться ростом производства гражданских самолетов, увеличением потребности в оборонной промышленности и спроса на газовые турбины для производства электричества. Рост — фактор мировой экономики, но спрос на батареи кажется более оживленным, а состояние авиационного сектора будет больше определяться экономическими факторами в долгосрочной перспективе.

За последние 8-10 лет со стороны потребления кобальта произошли два главных изменения. Во-первых, произошло перемещение центра потребления из США и Западной Европы в Азию. Спрос на кобальт в Азии значительно вырос с 2002 года, тогда как потребление металла в США и Западной Европе осталось практически неимзенным. Во-вторых, увеличение потребления кобальта произошло практически только за счет роста спроса в химической промышленности, прежде в производстве аккумуляторов и в катализаторах. В 2011 году потребление в химической промышленности составило приблизительно 54% мирового спроса на кобальт, а 46% пришлось на металлургический сектор.

Кобальт сейчас считается очень важным металлом, стоящим как в центре новых технических разработок, так и в центре уже разработанных систем аккумулирования энергии и каталитических процессов, которые так важны для человечества в настоящее время. Кобальт также находит все большее применение в биотехнологиях, крайне важных для здоровья человека и диагностики. Фактически кобальт так важен для промышленного развития, что ЕС признал, что это — критический металл для ЕС в его Сырьевой инициативе (Raw Materials Initiative), которая была предпринята, чтобы помочь защитить промышленность ЕС от эффектов возможного разрушения в результате возможного перебоя поставок стратегического сырья.

Производство и потребление кобальта в мире, тонн*

| год | 2008 | 2009 | 2010 | 2011 | 2012 |

| Всего добыча | 76300.0 | 72300.0 | 89500.0 | 109000.0 | 110000.0 |

| Всего производство | 56821.0 | 62257.0 | 79262.0 | 82247.0 | 77189.0 |

| Всего потребление | 60654.0 | 59000.0 | 65000.0 | 76600.0 | 72000.0 |

| Баланс рынка | -3833.0 | 3257.0 | 14262.0 | 5647.0 | 5189.0 |

Поскольку кобальт, по существу, побочный продукт, в основном, от производства никеля и меди, цена на кобальт обычно имеет ограниченное отношение к жизнеспособности проекта. Однако, жизнеспособность основных операций по кобальту критически зависит от цены на кобальт и таким образом, сильная проектная экономика здесь оцень важна.

В течение последних десятилетий предпринимались многочисленные попытки определить механизм установления мировой цены на кобальт. Так, еще в недавнем прошлом ориентиром являлись цены на кобальт, устанавливаемые на Европейском свобоном рынке. В 1999 году, компания WMC (теперь BHP Billiton) начала продавать кобальт на своем веб-сайте (Открытая система продажи кобальта — COSS), а в сентябре 2000 года подобную технологию применила компания OMG, которая начала продавать через интернет кобальтовые брикеты. В дополнение к этим производителям появилось много торговых компаний, которые начали предлагать услуги по покупке и продаже кобальта через Интернет. Однако, в конце 2008 года компания BHP Billiton приостановила работу COSS.

Лондонская биржа металлов (LME) начала торговлю кобальтом (с минимальным содержанием металла 99,3%) в феврале 2010 года, и товарооборот был значителен для нового вида контрактов. ЛБМ предложила полностью регламентированный рынок, который позволяет застраховать ценовой риск.

Цены на кобальт в последние два десятилетия изменялись очень значительно. Последний существенный рост цен на кобальт пришелся на 2007-2008гг., когда цена достигла отметки 100 долл./кг. В результате мирового кризиса в 2009 году цены упали примерно до 30-35 долл./кг. На этих отметках они остаются и по сей день.

Цены на кобальт, долл./фунт

Фундаментальная перспектива для рынка кобальта улучшилась в 2012 году, и структурное ценовое восстановление вероятно уже в 2013 году, — сообщила британская торговая компания Darton Commodities в «Обзоре рынка кобальта 2012-2013».

По данным Darton, объем добычи кобальта упал в 2012 году на 5%, ввиду того, что некоторые новые кобальтовые проекты не смогли запуститься в срок. В течение 2012 года поставки кобальта на мировой рынок снизилась приблизительно на 3839 тонн до 76040 тонн, что на 4,8% ниже показателя 2011 года.

Производство металлического кобальта (исключая порошок) понизилось на приблизительно на 6,9% до 28720 тонн, в то время как производство химикатов кобальта и специальных продуктов достигло приблизительно 39220 тонн, что ниже на 2,5%, чем годом ранее.

Мировое потребление кобальта выросло приблизительно на 6,8% в 2012 году и достигло 73900 тонн. Потребление в секторе батарей продемонстрировало существенный рост (до 30000 тонн) по причине спроса на смартфоны и прочие мобильные устройства, изготавливаемые с использованием кобальта.

Аналогично, спрос со стороны сектора суперсплавов продолжил устойчиво расти, главным образом, за счет развития космической сферы и рынка газовых турбин, и достиг 14800 тонн. «В то время как краткосрочная перспектива для сектора суперсплавов продолжает быть под влиянием преобладающей экономической неопределенности, большинство производителей суперсплавов ожидают рост спроса из космического сектора в ближайшие годы,» — сообщила Darton.

Значительный рост спроса на кобальт в 2012 году привел к существенному снижению уровня запасов кобальтовых материалов в Китае. В конце 2011 года считалось, что Китай запас 25,000 тонн кобальтового сырья и рафинированных продуктов. В ноябре 2012 года, китайская исследовательская компания Antaike оценила снижение этих запасов за 2012 год на 9300 тонн. По оценкам Darton, спрос на кобальт в Китае в 2012 году увеличился на 13,7% по сравнению с предыдущим годом до 28900 тонн.

«Рост спроса привел к постепенному, но существенному снижению уровня запасов и неочищенных и рафинированных кобальтовых материалов в Китае. Следовательно, полная неустойчивость спроса и предложения, которая подорвала рынок кобальта в течение нескольких прошлых лет, кажется, была восстановлена, что открывает более радужные перспективы рынка на 2013 год,» — сообщила компания.

Darton прогнозирует, что цены на кобальт восстановятся после низких уровней, отмеченных в конце 2012 года, когда цена металлического кобальта Co 99,3 была в диапазоне 10,30-10,80 долл./фунт.

Darton прогнозирует колебание цены на металлический кобальт в 2013 году в диапазоне от 12-13 долл./фунт до 15-16 долл./фунт и считает малой вероятность того, что цены превысят верхний предел диапазона.

Источник

Страсти вокруг кобальта: в чьих руках металл XXI века?

Авторизуйтесь, если вы уже зарегистрированы

Специалист по закупкам нефти MOL Group, эксперт РСМД

Кобальт — один из ключевых элементов (и с рыночной точки зрения самый дорогой) литий-ионных аккумуляторов. Около половины всех известных нам на сегодняшний день запасов кобальта находится на территории Демократической Республики Конго (ДРК). Более того, доля ДРК в общемировой добыче еще более ощутима — по состоянию на 2019 г. 64% глобальной добычи приходится на эту африканскую страну. В то время как ДРК доминирует в сфере добычи кобальта, Китай является бесспорным мировым лидером в области металлургической обработки кобальтовых руд, выпуская половину всех объемов кобальтосодержащих химических продуктов в мире.

На фоне американо-китайского торгового противостояния КНР может использовать кобальт в качестве одного из многих рычагов воздействия на Вашингтон. В американских экспертных кругах уже осознали такую угрозу и начали рассматривать возможности диверсификации поставщиков и наращивания собственных перерабатывающих мощностей.

В то время как риски, связанные с позициями Китая на рынке кобальта, рассматриваются и анализируются в последнее время весьма тщательно, критический анализ рисков, связанных со возможным сбоем сырьевых поставок из ДРК, весьма непредставителен. А ведь внезапная смена власти с последующей национализацией всего минерального богатства страны может поставить под удар всю индустрию возобновляемой энергетики — начиная с электромобилей и заканчивая фотовольтаическими установками. Причин для такого развития событий предостаточно — ДРК по сей день является одной из беднейших стран мира (ВВП на душу населения — 560 долларов США по данным Группы Всемирного банка) с нестабильной политической обстановкой.

Каковы перспективы России на общемировом рынке кобальта? На долю страны приходится 4% объемов добычи и запасов кобальта, причем единственной компанией, поставляющей на данный момент кобальт на мировые рынки, является «Норникель». Каких-либо существенных успехов в плане добычи в перспективе не просматривается. Таким образом, для обеспечения своей собственной ресурсной базы России также следует запустить свой вариант «выхода за рубеж». Россия уже научилась жить под санкциями, а переход на самофинансирование ей помог в деле выстраивания жизнеспособной финансовой инфраструктуры. Россия также имеет опыт работы в государствах, «разрываемых» этносоциальными разногласиями — нефтегазовые компании в Ираке (и вскорости также в Сирии), металлургические компании в Нигерии и Гвинее. Также есть шанс, что военное сотрудничество с Мали позволит России выйти на рынок добычи урана в этой стране. И ввиду неизбежного роста спроса на кобальт, этот вариант должен быть обязательно проанализирован, особенно на фоне появления первых успешных российских компаний (Хевел, НоваВинд и др.), работающих в сфере возобновляемой энергетики.

Говоря о необходимости инвестировать в кобальт, следует также рассмотреть ценовую конъюнктуру металла. Несмотря на текущую волатильность, рынок кобальта перейдет в стадию хронического дефицита в 2022–2023 гг., что лишь подкрепляет необходимость действовать как можно скорее.

Человечество открыло кобальт около трех столетий тому назад, и вплоть до недавнего времени этот металл, традиционно используемый для легирования стали или в качестве нефтехимического катализатора, не причислялся к ряду наиболее «популярных» элементов периодической системы. Однако растущая роль транспортных средств с электродвигателем возвела кобальт в пантеон ключевых металлов XXI века наряду с чаще упоминаемыми литием и никелем. Этот метал обладает уникальным циклом производства, переработки и сбыта, который может вызвать нешуточные страсти на мировых товарных биржах.

Не стоит ожидать, что кобальт легко решит проблему быстрого перехода от углеводородного сырья к возобновляемым источникам энергии. Как бы парадоксально это ни звучало, добыча металлов, столь необходимых для производства электромобилей или строительства кластера ветрогенераторов, является более материалоемким вариантом, нежели использование систем на углеводородном топливе. Кроме того, если переработка углеводородного сырья распространена по всему миру — нефтеперерабатывающие, нефтехимические или газохимические заводы есть в каждом субрегионе нашей планеты — то добыча металлов и их металлургическая обработка может в некоторых случаях сводиться к трем-четырем странам.

График 1. Добыча кобальта в мире в 2000–2018гг.

Кобальт — один из ключевых элементов (и с рыночной точки зрения самый дорогой) литий-ионных аккумуляторов. Около половины всех известных нам на сегодняшний день запасов кобальта находится на территории Демократической Республики Конго (ДРК). Более того, доля ДРК в общемировой добыче еще более ощутима — по состоянию на 2019 г. 64% глобальной добычи приходится на эту африканскую страну. В то время как ДРК доминирует в сфере добычи кобальта, Китай является бесспорным мировым лидером в области металлургической обработки кобальтовых руд, выпуская половину всех объемов кобальтосодержащих химических продуктов в мире.

Общемировые запасы кобальта во всех его разновидностях составляют около 25.5 млн тонн. Эта оценочная величина Геологической службы США не включает ресурсы моря. Следует отметить, что осадочные месторождения кобальта на дне мировых океанов изучены довольно плохо, несмотря на высокие показатели кобальта в железомарганцевых конкрециях Тихого и Атлантического океанов (0.3–2%). На данный момент не существует ни одного проекта, который бы ставил своей целью добычу кобальта со дна морей и океанов, поэтому в пределах данного анализа будем довольствоваться перспективами наземной добычи.

Неосознанные риски

На фоне американо-китайского торгового противостояния КНР может использовать кобальт в качестве одного из многих рычагов воздействия на Вашингтон. В американских экспертных кругах уже осознали такую угрозу и начали рассматривать возможности диверсификации поставщиков и наращивания собственных перерабатывающих мощностей. Примечательно, что этот тренд является результатом современной промышленной политики пекинских властей. В 2000 г. Китай являлся незначимым игроком на рынке кобальта, однако благодаря фокусу на развитии возобновляемых технологий и электромобилестроения он превзошел всех западных конкурентов в этой сфере. По состоянию на конец 2018 г. перерабатывающие мощности Китая, позволяющие извлекать до 45 тыс. тонн кобальта в год, составляют 47% от общемировых мощностей.

График 2. Динамика прироста запасов кобальта в мире 2000–2018 гг.

Собственная добыча Китая составляет лишь 2% мирового рынка добычи и 1% запасов (см. График 2), однако китайские компании активно участвуют в проектах за рубежом. Например, CDM — дочерняя компания китайской фирмы Huayou Cobalt — действует на конголезском рынке и является главным скупщиком кобальтовых руд, добытых кустарным способом на территории ДРК (в частности, в докладе Amnesty International отмечается, что эта компания была неоднократно замечена в эксплуатации детского труда в стране). Принимая во внимание также то обстоятельство, что 75% мирового лития проходят в той или иной мере через Китай, будь то непосредственная добыча или обработка, КНР имеет в своих руках очень серьезную козырную карту, которая может поставить под вопрос деятельность таких компаний как Apple, Dell, General Motors или Tesla.

Связи китайских металлургических компаний, работающих с кобальтом, и западных корпораций прослеживаются с трудом. В ходе расследования Amnesty International проблемы детского труда на кобальтовых рудниках ДРК было выявлено, что практически все технологические лидеры мира не раскрывают из каких именно рудников и металлургических комбинатов покупают кобальт для своего производства. При этом половина из опрошенных компаний (включая таких гигантов, как Samsung, Microsoft или VW) сообщает, что не использует конголезский кобальт.

Секрет «ресурсного успеха» Китая кроется в весьма своевременном осознании своих слабых мест и эффективном целеполагании. На заре китайского экономического роста 2000-х и 2010-х гг. китайское руководство осознало, что не обладает достаточными запасами определенных ресурсов на территории собственной страны и сделала вектор «выхода за рубеж» («зоу чуку») одним из основных направлений 10-й (2001–2005 гг.), а затем и последующих Пятилеток. В рамках этого идейного направления КНР заключила в 2007 г. контракт на предоставление льготного кредита на 5 млрд долларов взамен на вхождение китайских компаний на ресурсный рынок ДРК.

Аутсорсинг рисков

В то время как риски, связанные с позициями Китая на рынке кобальта, рассматриваются и анализируются в последнее время весьма тщательно, критический анализ рисков, связанных со возможным сбоем сырьевых поставок из ДРК, весьма непредставителен. А ведь внезапная смена власти с последующей национализацией всего минерального богатства страны может поставить под удар всю индустрию возобновляемой энергетики — начиная с электромобилей и заканчивая фотовольтаическими установками. Причин для такого развития событий предостаточно — ДРК по сей день является одной из беднейших стран мира (ВВП на душу населения — 560 долларов США по данным Группы Всемирного банка) с нестабильной политической обстановкой.

Реальным риском может стать бунт населения на территориях, ранее подпадающих под провинцию Катанга (упразднена в 2015 г.). Дело в том, что на кобальтовых рудниках, которые не контролируются частными компаниями и номинально находятся в ведении государства, работает порядка 150 тыс. рудокопов, называемых на местном языке “creuseurs” (копатели). Их труд, обеспечивающий порядка 10 % общемирового объема добычи кобальта, ведется в нечеловеческих условиях и фактически не оплачивается (средний заработок за один рабочий день, длящийся по 14–16 часов, составляет 1–2 доллара США). Более того, здесь широко распространена практика использования детского труда.

Зная о репутационных потерях, возникающих из-за слабости государственного аппарата в сфере регулирования добычи минералов, власти ДРК предприняли ряд законодательных мер для улучшения состояния в стране (напр. план действий до 2020 г. по устранению худших форм детского труда), однако так и не смогли обеспечить их реализацию. Осознавая все возрастающую зависимость благосостояния политических элит и экономики страны в целом от китайского капитала, Киншаса в ноябре 2018 г. увеличила ставку роялти в три раза до 10% и смогла выстоять против серьезных лоббистских попыток кобальтодобывающих компаний (Glencore, China Moly, CDM). Добиться большего пока государственные власти не в состоянии.

Отдельно стоит сказать об экологических и социальных последствиях добычи кобальта в неразвитых странах на примере ДРК. «Удобство» кобальта для среднестатистического потребителя состоит в том, что большинство отрицательных экологических последствий их напрямую не касается. Помимо очевидной проблемы детского труда имеется и ряд других вопросов — в больницах Катанги заметно участились случаи анэнцефалии и других пороков развития в семьях шахтеров. Питьевая вода и подземные воды загрязнены, поэтому в теле детей и взрослых, живущих возле рудников, на несколько порядков выше уровень металлов, нежели у обычных граждан. Кобальт в целом является менее ядовитым металлом нежели остальные, однако ввиду минерального богатства ДРК в ходе добычи «копатели» имеют дело не только с кобальтом (Катанга также очень богата ураном).

Что делать?

Каковы перспективы России на общемировом рынке кобальта? На долю страны приходится 4% объемов добычи и запасов кобальта, причем единственной компанией, поставляющей на данный момент кобальт на мировые рынки, является «Норникель». Каких-либо существенных успехов в плане добычи в перспективе не просматривается, после значительного роста начала 2000-х гг. уровень добычи в 2017–2018 гг. составил 6 000 тонн. Первоочередной проблемой «Норникеля» является качество кобальтосодержащих руд — в отличие от залежей ДРК ресурсы на территории России не позволяют добывать кобальт отдельно. Таким образом, для обеспечения своей собственной ресурсной базы России также следует запустить свой вариант «выхода за рубеж».

Интересно, что ряд западных государств, в первую очередь Соединенные Штаты и почти все базирующиеся там компании, решили пойти другим путем. Производитель электроники Panasonic уже несколько лет работает над новым видом аккумуляторов, который бы содержал минимум кобальта. Хотя стоит отметить, что кобальт является тем элементом, который делает работу аккумулятора безопаснее (препятствует чрезмерному нагреванию как в случае с никкелевыми аккумуляторами) и продолжительнее.

С одной стороны, понятно желание западных производителей избежать чрезмерной зависимости от китайских поставщиков и не увековечивать тягостные ассоциации с эксплуатацией детского труда, с другой стороны, при имеющихся технологических познаниях аккумуляторы без кобальта будут качественно хуже. Принимая во внимание, что потребителей в первую очередь интересует результат, вне зависимости идет ли речь о требующих большого количества аккумуляторов для электромобилей или стандартной электроники, а не предыстория продукта, стратегия западных концернов представляет большой риск, так как они по собственной воле ограничили свои возможности в системе снабжения кобальта.

В отличие от трейдеров вроде компании Glencore, Россия в состоянии финансировать и руководить крупными инфраструктурными проектами, столь нужными для поднятия общего экономического уровня стран Центральной Африки. Именно в этом кроется одна из основных причин столь плавного вхождения китайских инвестиций в сырьевой сегмент ДРК — взамен официальной Киншасе были обещаны крупные инфраструктурные проекты. Даже такая состоятельная трейдерская компания как Glencore не в состоянии обеспечить множество разноплановых гражданских проектов как могла бы это сделать Россия (и которые уже осуществляет КНР). Китайские компании в течение последних лет понесли репутационные издержки, которые усугубляются тем обстоятельством, что для охраны своих месторождений в ДРК китайские компании используют конголезскую армию. Хотя ДРК является безоговорочным лидером в плане добычи и запасов кобальта, Замбия, на территорию которой распространяется так называемый «Медный пояс», также представляет коммерческий интерес.

Вне всякого сомнения, тщательный анализ рисков, всех преимуществ и недостатков должен предшествовать любой инвестиционной стратегии. Россия имеет относительно слабые позиции в сфере электроники и производства литий-ионных батарей, однако традиционно сильна в сфере добычи сырья — имеет капитал и навыки работы в «трудных» государствах. Инвестиции в ДРК являются высокорискованными из-за неразвитости конголезского государства, к тому же кобальт с 2019 г. включен в список «конфликтных материалов» (conflict minerals), подпадающих под санкции США.

Однако Россия уже научилась жить под санкциями и переход на самофинансирование ей помог в деле выстраивания жизнеспособной финансовой инфраструктуры. Россия также имеет опыт работы в государствах, разрываемых этносоциальными разногласиями — нефтегазовые компании в Ираке (и вскорости также в Сирии), металлургические компании в Нигерии и Гвинее, существует также шанс, что военное сотрудничество с Мали позволит России выйти на рынок добычи урана в этой стране. И ввиду неизбежного роста спроса на кобальт, этот вариант должен быть обязательно проанализирован, особенно на фоне появления первых успешных российских компаний (Хевел, НоваВинд и др.), работающих в сфере возобновляемой энергетики.

График 3. Цена кобальта на мировых рынках.

Источник: Thomson Reuters.

Говоря о необходимости инвестировать в кобальт, следует также рассмотреть ценовую конъюнктуру металла. 2019-й год ознаменовался существенным падением котировок. Если вначале года кобальт котировался на уровне 30 долларов за фунт (порядка 450 граммов), то по состоянию на начало августа он торгуется вдвое ниже (см. График 3). Причиной тому является наращивание добычи кобальта в ДРК всеми возможными способами. Добыча Glencore, единственного из крупных игроков в Конго, который публикует отчетность по деятельности в стране, выросла на 28% в первом полугодии 2019 г. Однако, несмотря на текущую волатильность, рынок кобальта перейдет в стадию хронического дефицита в 2022–2023 гг., что лишь подкрепляет необходимость действовать как можно скорее.

Источник