Месторождения меди

Металлы, находящиеся в подгруппе меди отличаются небольшой химической активностью, по этой причине они встречаются в виде химических соединений, а также самородками. Много веков назад медь можно было встретить лишь в виде сернистых соединений – халькопирита и халькозина. А все потому, что медь обладает высоким химическим сродством к сере. Большая часть первичных руд содержит медь в сульфидной форме – CuS.

С течением времени, особенно в условиях вулканической деятельности, при действии большого количества кислорода, сульфиды меди становились окислами. Самородки меди образовывались в природе вовремя сильного нагревания окисленной сернистой руды. К примеру, если окисленные минералы меди и сернистые руды залегали под толстым слоем горной породы, то их нагревали природные катаклизмы и земное тепло. В подобных природных «металлургических цехах» выплавлялись колоссальные объемы меди. На территории Северной Америки нашли самородок весом 420 тонн. Однако это редкость, самородной меди на планете примерно 1%.

Мировые месторождения меди

Много меди, как и прочих полезных ископаемых, расположено на дне океанов. На дне лежат скопления круглых камней, в которых находится примерно 0,5% меди. Согласно анализу геологов запасы медной руды в океане достигают 5 млрд. тонн.

Существует почти 250 минералов меди, однако лишь 20 из применяются в промышленности. В основным медным рудам относят:

- халькозин — Cu2S, который содержит 79,8% меди

- халькопирит — CuFeS2, в котором присутствует 30% меди. Эта руда составляет почти 50% всех месторождений меди

- борнит — Cu5FeS4, содержит от 52 до 65% меди

- ковеллин – CuS, содержит 64% меди.

По генетическим и промышленно-геологическим параметрам месторождения меди бывают:

- стратиформными, которые включают медные сланцы и песчаники

- колчеданными. К этой группе относится самородная и жильная медь

- гидротермальными

- магматическими, включающие самые распространенные руды медно-никелевого типа

- карбонатовыми. В эту группу входят железомедные и карбонатитовые руды .

Запасы меди в мире

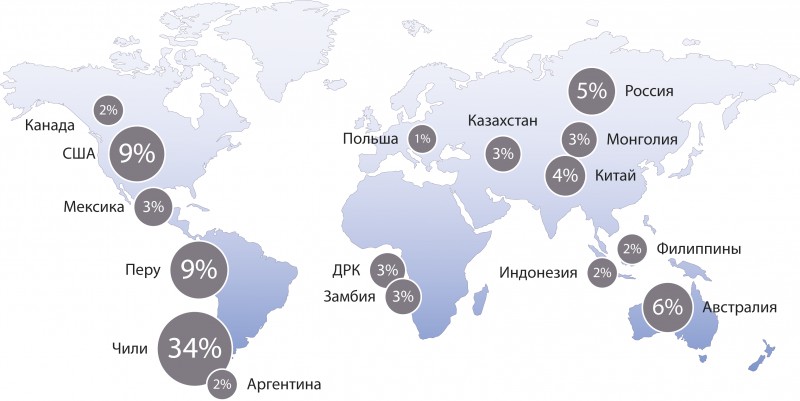

Наибольшее количество меди, примерно 65%, залегает на территории Северной и Южной Америке. Европейские государства имеют 15% ресурсов, азиатские — 11%, африканские- 4,5%.

Самые крупные подтвержденные запасы меди зафиксированы Чили. Там находится почти 20% мирового запаса. А в США — 12,7%. Помимо этих стран, меди много в Польше, Индонезии, Иране, Казахстане, Китае, Узбекистане, на Филиппинах, а также в Заире, Замбии, Бразилии, Канаде, Мексике, Панаме, Перу и Австралии. В каждом из этих государств по оценкам специалистов имеется около 10 млн. тонн.

Добыча медной руды

Вследствие низкого содержания меди в руде ее добыча связанна с переработкой больших объемов горных пород. Для того, чтобы выплавить 1 т меди нужно переработать свыше 200 т руды.

Методы добычи меди:

- открытый способ. Если рудные месторождения находятся близко к земной поверхности, то их разрабатывают таким способом глубина открытых разработок составляет 150-300 м. Метод характеризуется более низкими потерями

- подземный способ. Этим методом руду добывают с глубины 500 м, а иногда и с 800-1000 м.

Существует пять технологических систем разработки месторождений:

- при помощи самоходного оборудования. Эта технология широко применяется

- при помощи вибрационных механизмов непрерывного действия

- при помощи твердеющей закладки выработанного пространства. При этом происходит сплошная выемка запасов мощных залежей с наименьшими потерями. С применением подобных систем снижаются потери в 3-4 раза

- метод выемки руды горизонтальными пластами. Во время наполнения выработанного пространства (в рудниках под землей) твердеющими соединениями применяют футерованные резиной или базальтом трубы, период эксплуатации которых в 50-100 раз выше, чем у стальных

- циклично-поточная технология реализации горных работ.

| Страна | Добыча руды ( тыс. тонн в год) | Запасы ( млн. тонн) |

|---|---|---|

| Чили | 5,38 | 140 |

| США | 1,16 | 35 |

| Перу | 1 | 30 |

| Индонезия | 0,8 | 35 |

| Австралия | 0,85 | 24 |

| Россия | 0,84 | 20 |

| Китай | 0,62 | 26 |

| Мир | 14,49 | 467 |

Центры производства меди

Производственные центры по добыче меди присутствуют в разных регионах России. Самыми богатыми месторождениями руды может похвастаться Казахстан. Имеются и месторождения на Урале. По последним данным Россия по добыче медной руды находится на первом месте в мире.

Медные предприятия возводятся в непосредственной близости к рудникам. Сырьевой фактор – это определяющая составляющая, по причине малого содержания концентратов в исходном сырье. На территории Урала расположено 11 медных комплексов, выпускающие 43% меди в стране. Кроме собственного сырья на производстве используется и привезенное из Казахстана. Есть и заводы с утилизацией отходов. К примеру, сернистые газы, как побочный продукт добычи меди, применяются для создания серной кислоты, из которой потом делают удобрения.

Источник

Добыча меди по странам мира 2019

Средняя цена меди в 2020 г. составила $6 169 за тонну, что выше значения 2019 г. на 3% ($6 008). Фундаментальные характеристики мирового рынка меди наряду со значительным снижением курса доллара США в августе, стали более значимыми факторами, оказавшим мощное влияние на рост рынка, несмотря на повсеместные карантинные ограничения, дестимулировавшие глобальные рынки.

Китай, наиболее эффективно и прагматично подошедший к вопросу пандемии, раньше других вышел из производственного кризиса, став ключевой страной для мирового рынка меди. По разным оценкам, рост потребления меди в стране в 2020 г. составил от 8% до 9,4%. Это сопровождалось ростом импорта меди за 12 месяцев 2020 г. на 31% к аналогичному показателю 2019 г. Кроме того, выпуск автомобилей в стране достиг рекордного уровня с декабря 2017 г. – 2,85 млн шт. в месяц. Рост производства холодильного оборудования и кондиционеров в Китае за январь-ноябрь составил 6% и 1%, соответственно, к 11 месяцам 2019 г., что дополнительно иллюстрирует причины роста потребления меди в стране. Несмотря на прекращение действия стимулирующих местную энергетику мер в конце 2020 г. различные прогнозы указывают на продолжение роста потребления меди в стране на протяжении 2021 г.: в среднем на 1,6% к уровню 2020 г. Новый пятилетний план в том числе фокусируется на проектах модернизации телекоммуникационной сети в стране и развитии инфраструктуры для электротранспорта – т.е. отраслях интенсивного потребления меди.

Динамика потребления за пределами Китая в 2021 г. пойдет по траектории восстановительного роста, основанного на низкой базе 2020 г. S&P прогнозирует увеличение потребления меди за пределами КНР на уровне 8% в 2021 г. с возвратом к до-пандемическим темпам в 2022 г. Прогноз ICSG более сдержанный: рост на 5,5% к уровню 2020 г.

Высокие темпы прироста потребления меди по-новому заставили взглянуть на проблемы предложения меди. Почти половина «непроизведенной» меди в 2020 г.,

620 тыс. т, — результат карантинных ограничений, которые нарушили логистику поставок из ключевых добывающих регионов в перерабатывающие. На фоне снижения бюджетов на ГРР это создало базу для усиления дефицита металла на мировом рынке.

По предварительной оценке, дефицит в 2020 г. оказался на уровне 60 тыс. т, а в 2021 г. этот показатель может вырасти до 110 тыс. т. Другой проблемой для добывающих компаний стало обеднение руды и традиционные забастовки работников, получивших возможность для дополнительного давления на компании – недовольство организацией защиты сотрудников от распространения инфекционных заболеваний. Предполагается, что эта проблема может усугубиться в 2021 г., что приведет к дополнительным проблемам с поставками сырья.

Добывающие компании по-разному справились с возникшими производственными трудностями, но в целом практически все крупные производители остались в рамках прогнозных объемов добычи. Значительное снижение у Glencore по большей части вызвано с плановыми работами на шахте Mutanda. MMG в Перу [1] , помимо указанных проблем с качеством руды и карантинными ограничениями, столкнулась с активистами, блокирующими нормальную работу шахты Las Bambas на протяжении нескольких недель в декабре 2020 г.

При этом, при условии сохранения высоких цен на медь в 2021 г., недопоставки концентрата могут восполняться за счет увеличения объема медьсодержащего лома, предложение которого чувствительно к уровню цен. Goldman Sachs указывает на 1-1,2 млн т, которые могут дополнительно поступить на рынок при установлении среднегодовой цены меди на уровне $ 7 500 за т.

Отталкиваясь от консенсус-прогноза, представленного ниже, можно утверждать, что подобная оценка средней стоимости меди не является завышенной. Проблема снижения бюджетов на ГРР не окажет видимого влияния на рынок в 2021 г., но обострит ситуацию с сырьем в перспективе 2025-2026 гг. Даже с учетом текущего уровня цен, который находится выше расчетной цены стимулирования (incentive price) значительная часть (43%, 1,9 млн т/ год) добывающих проектов, планируемых к разработке до 2030 г., находится в статусе «подтвержденных», т.е. реальное строительство объектов там пока не ведется. Предполагается, что высокая стоимость меди станет важным фактором, позволяющим форсировать работу на части этих проектов, однако в глобальном масштабе это не позволит решить проблему увеличивающегося дефицита металла. Goldman Sachs прогнозирует, что на пике цена на медь может достигнуть и даже превысить отметку в $10 000 за т, отдельно подчеркивая стратегическую роль государственных запасов, куда по примеру Китая, может осуществляться закупка значительных объемов меди со стороны стран индустриальных-лидеров, ключевых для мирового рынка.

Российский рынок меди

Производство меди в России за 12 мес. 2020 г. незначительно выросло на 2% по сравнению с 2019 г. Прирост обеспечен предприятиями УГМК и РМК.

Снижение выпуска на предприятиях Норильского никеля (-15 тыс.т.), как следует из отчета компании, в значительной степени связано с изменением структуры выпускаемой товарной продукции, новой логикой распределения медных полупродуктов внутри подразделений компании, а также с сокращением объемов переработки концентрата, купленного у ГК «Ростех». Необходимо отметить плановый выход Быстринского ГОКа на уровень в 63 тыс. т меди в концентрате, что вплотную приближает ГОК к плановым 67-68 тыс. т меди в концентрате ежегодно.

Видимое потребление меди в России снизилось на 10% к уровню 2019 г., до 286 тыс. т. Избыток меди был направлен на увеличение объемов экспортных поставок, чему способствовала более привлекательная внешняя конъюнктура. Экспорт меди вырос на 9%, до 742 тыс. т, катанки – на 4%, до 148 тыс. т.

[1] Всего по итогам года производство меди в Перу снизилось на 12,5%

Источник

Фундаментальный анализ меди

МЕДЬ.

Медь является одним из металлов, торговля которым ведётся на финансовых рынках.

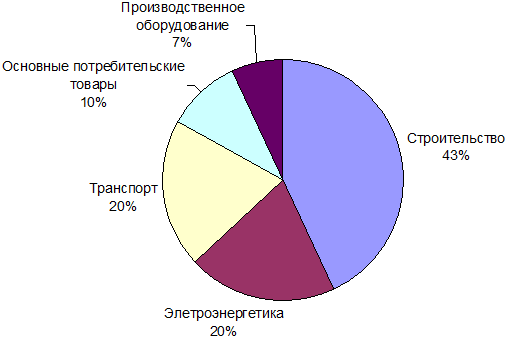

Медь широко используется в производстве и находит применение в следующих сферах (в скобках указана доля направляемой в эти сферы меди на данный момент):

1. Строительство ( 43% ).

2. Элетроэнергетика ( 20% ).

3. Транспорт ( 20% ).

4. Основные потребительские товары ( 10% ).

5. Производственное оборудование ( 7% ).

Для справедливой оценки стоимости меди необходимо рассмотреть факторы, влияющие на спрос и предложение, на добычу и потребление.

ДОБЫЧА.

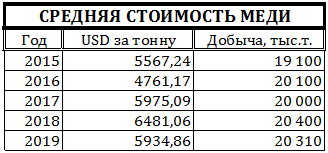

Добыча меди и её мировые запасы на 2019 по данным «United States Geological Survey» таковы:

Согласно этим данным мировых запасов меди хватит на 42,89 года при спросе на уровне 2019 года. Предполагаемое количество недобытой меди на Земле оценивается в районе 3 миллиардов тонн .

ПОТРЕБЛЕНИЕ.

Основным потребителем меди на данный момент является Китай, который потребляет около половины всей производимой меди.

Интересная динамика наблюдается в области транспорта. Если до 2019 года на транспорт уходило около 13% всей добываемой меди, то в 2019 это число уже составило 20% и будет расти дальше, что связано с увеличением производства пассажирских электромобилей, для которых нужно больше меди, чем для обычных автомобилей и, по оценках ряда экспертов из «International Copper Association», это может увеличить потребление меди в транспортной сфере до 8 миллионов тонн в год к 2030 году (с 4 миллионов тонн в год в 2019 году).

Электромобили, электроэнергетика и строительство будут повышать спрос на медь на 415000 тонн ежегодно.

ИСТОРИЧЕСКИЕ ЦЕНЫ.

Средние цены на медь и объёмы добычи ха предыдущие пять лет приведены в следующей таблице:

ПОСЛЕДСТВИЯ ЛОКДАУНА.

Локдаун привёл к снижению добычи меди крупными производителями и сокращению инвестиций в новые проекты. Согласно данным Refinitiv, добыча меди в следующие пять леть будет в среднем на 2,2% более ранних прогнозов, что приведёт к общему снижению предложения за этот период времени на 3 миллиона тонн меди , а в среднем составит 23 миллиона тонн в год.

ВОЗМОЖЕН ЛИ ДЕФИЦИТ МЕДИ?

Следует отметить, что ещё в 2019 году остро встал вопрос о дефиците меди. Согласно утверждениям генерального директора Уральской горно-металлургической компании Евгения Брагина, в 2020-2024 году будет повышение потребления меди на 415000 тонн ежегодно, стимулировать рост потребления меди будут строительство, электроэнергетика и автомобильная промышленность (электромобили). И при учёте того, что в мире ещё достаточно запасов меди, инвестиции в геологоразведку становятся необоснованными, дорогими и рискованными, с окупаемостью риска при стоимости меди на уровне выше 10000 долларов за тонну . А в существующих месторождениях наблюдается обеднение руд. Согласно опасениям этой компании, нехватка меди может начать ощущаться уже в 2022 году, а с учётом локдауна и снижения добычи меди эта дата переносится на 2023-2024 год.

ВТОРИЧНАЯ ПЕРЕРАБОТКА МЕДИ.

Вторичная переработка меди. Себестоимость производства одной тонны рафинированной меди из лома и отходов в среднем на 35% ниже себестоимости её производства из рудного сырья. В США переработанная из отходов медь составляет около 12% по отношению к добываемой из руды. В Европе эта доля доходит до 50% . В мировом производстве эта доля составляет 29% . С учётом того, что медь подвергается вторичной переработке с весьма незначительными потерями в своих свойствах, то здесь есть широкое пространство для развития сферы переработки.

ОСЛАБЛЕНИЕ ДОЛЛАРА.

В течение 2020 года доллар США претерпевает существенное ослабление и ожидается его значительное ослабление при сворачивании программы QE, а её рано или поздно свернут, это лишь вопрос времени.

Этот фактор будет играть в пользу повышения стоимости меди, особенно с учётом того, что в условиях экономической нестабильности инвесторы стремятся разместить свои средства в тех активах, которые будут наименее подвластны обесценению. Драгоценные металлы являются слишком дорогими для этих целей и не играют столь существенной роли в производстве, как медь, что делает её одним из наиболее надёжных защитных активов.

РОССИЙСКИЕ ПРОИЗВОДИТЕЛИ МЕДИ.

В небольшое отступление хотелось бы указать основных производителей меди в России, их три:

1. Норникель (тикет на МосБирже: GMKN).

2. Уральская горно-металлургическая компания (компания на бирже на данный момент не представлена, ранее были доступны её «дочки»).

3. Русская медная компания (компания на бирже на данный момент не представлена).

Норникель добывает около 42% общего объёма производства в России, УГМК — около 40% , РМК — около 18% . Все вместе эти три компании выплавляют около 1 млн. тонн ежегодно, из которых экспортируется до 800 тысяч тонн.

Так что если инвестировать не в саму медь, а в добывающую компанию, то среди российских активов доступен только Норникель, показатели деятельности которой немного выходят за пределы данного анализа.

ВЫВОДЫ НА ОСНОВЕ ВЫШЕИЗЛОЖЕННЫХ ДАННЫХ.

На основе исторических данных можно с большой долей уверенности сказать, что минимальным уровнем стоимости меди сейчас является 6000 долларов за тонну , что является средним значением стоимости меди за предыдущие пять лет с учётом инфляции и без учёта повышения спроса на неё и текущего ослабления доллара.

С учётом повышения спроса и высокой себестоимостью геологоразведки можно с большой долей уверенности назвать уровень 10000 долларов за тонну как долгосрочную цель роста меди на ближайшие пять лет. При достижении этой цели станет высокорентабельной вторичная переработка меди, а разработка новых месторождений будет более интересным с точки зрения инвестиций, что будет сдерживать дальнейший рост стоимости меди.

Заинтересованные в инвестировании в медь лица могут рассмотреть для этой цели расчётные фьючерсные контракты серии » Co » (от слова «Copper» — «Медь»), обращающиеся на Московской Бирже.

Всё вышенаписанное инвестиционной рекомендацией не является.

Источник