- Объемы рекламного рынка 2020

- Объемы рекламы в средствах ее распространения 2020

- Объемы региональной рекламы в средствах ее распространения 2020

- Объемы рекламы по типам контента 2020

- Особенности «ковидного» года на рекламном рынке

- Как за последние годы изменились расходы на рекламу в России и мире

- Что происходит в мире в целом

- Ситуация в регионах мира

- США впереди планеты всей

- Индонезия, Китай и Вьетнам растут быстрее всех

- Интернет – главный рекламный канал на планете

- Перелом случился во всех странах

- А что в России

Объемы рекламного рынка 2020

Ассоциация коммуникационных агентств России представляет объемы рекламного рынка за 2020 год. Суммарный объем рекламы в средствах ее распространения составил 473.4 млрд рублей .

Пользуйтесь навигацией по материалу:

ADPASS запустил проект «Пульс рекламы».

Теперь все данные об объемах рекламного рынка, рейтингах, картах и фестивалях — на одной странице.

Объемы рекламы в средствах ее распространения 2020

Комиссия экспертов АКАР подвела итоги развития рекламного рынка России за 2020 год. Суммарный объем рекламы в средствах ее распространения за вычетом НДС составил больше 473 млрд рублей. Это на 4% меньше, чем годом ранее.

в сравнении с 2019 годом

Для тяжелого «ковидного» года это хороший результат. Среднее падение по мировому рекламному рынку составило порядка 7.5%. Многие ведущие зарубежные рынки сократились на 10-20%.

ИТОГО по сегменту рекламы в медиа

По данным РАМУ объем сегмента маркетинговых услуг составил 90.9 млрд рублей.

Также комитет по промоиндустрии АКАР представил объем сегмента промо. По итогам 2020 года он составил 24,8 млрд рублей.

С учетом рекламных бюджетов на создание креативных решений, производство рекламной продукции, оплату услуг рекламных агентств и технологических посредников суммарный объем российского рынка маркетинговых коммуникаций составил примерно 810-830 млрд рублей.

Объемы региональной рекламы в средствах ее распространения 2020

В кризисный год российский региональный рекламный рынок понес более серьезные потери, чем рекламный рынок страны в целом. Суммарный объем региональных рекламных бюджетов за 2020 год составил 38.1 млрд рублей, что почти на 19% меньше аналогичного показателя 2019 года.

В расчет включены четыре медиасегмента: телевидение, радио, пресса и наружная реклама. Важно отметить: московский региональный рекламный рынок не учитывался при оценке.

ИТОГО по четырем медиасегментам

Объемы рекламы по типам контента 2020

Ассоциация коммуникационных агентств России сегментировала рекламный рынок по типу контента. Эксперты оценили объемы рекламы при распространении видео, аудио и издательского контента через традиционные каналы и в digital-среде.

Суммарный объем рекламы по данной классификации полностью соответствует данным по медиасегментам — 473.4 млрд рублей, что на 4% меньше, чем в предыдущем году.

Из всех типов контента наибольший объем рекламной монетизации приходится на видео — более 190 млрд рублей. Самую высокую динамику продемонстрировала реклама в онлайн-видео среде.

Также рост продемонстрировала реклама в digital-audio. По издательскому контенту рекламные доходы от digital-составляющей почти в два раза превысили доходы от традиционной печатной прессы: 15.9 млрд рублей против 8.0 млрд рублей.

Особенности «ковидного» года на рекламном рынке

Кризис 2020 года, вызванный пандемией, отразился фактически на всех основных рекламных рынках мира. При этом он сильно отличался от других кризисов, которые переживал рынок.

Сопредседатель комиссии экспертов АКАР Сергей Веселов поделился своим мнением на этот счет.

Кризис возник неожиданно и развивался стремительно. Еще в январе 2020 года никто не говорил о возможном появлении кризисных явлений, а уже в марте многие рынки рухнули под их напором.

«Ковидный» кризис в значительной степени носит рукотворно-административный характер. Если любые «обычные» кризисы, как правило, возникают в силу объективных экономических причин, то в данном случае во многом он стал проявляться из-за административных запретов.

«Сидеть дома, не ездить на автомобилях, запретить походы в рестораны и на развлекательные мероприятия, резко ограничить торговлю, работать удаленно». Это сказалось на состоянии экономики и на доходах населения, что существенно снизило рекламную активность компаний. При этом отмена пандемийных ограничений летом не запустила экономику автоматически. Пришлось прилагать серьезные усилия, чтобы оживить ее.

Российский рекламный рынок прошел тяжелый «ковидный» год значительно лучше, чем подавляющее большинство зарубежных рекламных рынков: при падении мирового рекламного рынка на 7.5% , российский рынок сократился всего лишь на 4%. При этом рынки Западной Европы потеряли в среднем порядка 12% рекламных бюджетов, Индии, Бразилии и Мексики — до 17%, Японии — 8% и т.д.

Категории рекламируемых товаров и услуг пострадали в разной степени. Больше других снизили свою активность на рекламном рынке компании, работающие в индустриях развлечений и туризма, на рынках легковых автомобилей, мобильных телефонов, косметики и парфюмерии, традиционной розничной торговли.

Отдельные сегменты в кризис, напротив, увеличили свои рекламные и маркетинговые бюджеты. В первую очередь к ним можно отнести онлайн-торговлю, различные интернет-сервисы, средства гигиены, фармацевтику и продукты питания.

Во всех предыдущих кризисах каких-то радикальных изменений в медиапредпочтениях аудитории не проявлялось. Но на этот раз в самый разгар кризиса произошло серьезное перераспределение аудитории и рекламных бюджетов между медиасегментами.

Вполне объяснимо возросли показатели аудитории телевидения и интернета, а у всех остальных сегментов они, напротив, сократились. Пресса в значительной степени пострадала: из-за пандемийных ограничений в разы снизилось количество торговых точек, где продавались газеты и журналы. Фактически 2/3 аудитории радио слушают его в автомобиле, поэтому при ограничении автомобильного передвижения его аудитория также существенно упала. Трафик в наружной рекламе в отдельные месяцы сокращался в три-четыре раза.

Ситуация в сегментах и подсегментах рекламного рынка

В период пандемии пострадали все сегменты рекламного рынка, но в разной степени.

- Интернет на российском рынке в какой-то момент впервые за все время наблюдения сократил рекламные бюджеты, но по итогам года все-таки вышел в положительную зону.

- Телевидение относительно успешно преодолело кризисный год и впервые с 2009 года нарастило свою долю на рекламном рынке, продемонстрировав рост на 5% в последнем квартале 2020 года.

- Рекламные бюджеты наружной рекламы, радио и прессы в отдельные месяцы сокращались в два-три раза, но к концу года ситуация постепенно начала стабилизироваться. При этом суммарная доля радио, прессы и наружной рекламы на российском рекламном рынке всего за год сократилась почти в полтора раза — с 15.2 до 10.8%.

В отдельных подсегментах рекламного рынка динамика была еще более разнонаправленной.

- Так, рекламные бюджеты на тематическом телевидении и в видеорекламе по итогам 2020 года увеличились на 5%, тогда как в газетах и индор-рекламе они сократились в два раза, а в кинотеатрах даже в четыре раза.

- Существенно пострадала и региональная реклама, объемы которой сократились примерно на 19%.

Изменения в товарных категориях

Несмотря на то, что в течение года наблюдалось снижение объема медиаинвестиций, крупнейшие товарные категории в рекламе не претерпели существенных изменений.

Из наиболее заметных обновлений: попадание в ТОП категорий в интернет-рекламе услуг по операциям с недвижимостью и услуг в системе образования и трудоустройства. Также стоит отметить рост доли социальной рекламы в наружной рекламе и интернет-сервисов на радио. Сократилась категория массовых мероприятий. В ТОПе рекламодателей изменения более заметны: из первой десятки выбыли несколько крупных фармацевтических компаний и один из лидеров телеком-рынка. При этом в ТОП-3 вошла крупнейшая финансово-цифровая экосистема. Совокупная доля офлайн бюджетов, приходящаяся на ТОП-10 рекламодателей, выросла на 20% за год».

Руководитель сектора клиентской поддержки Mediascope

Поквартальная динамика рекламного рынка

Поквартальная динамика российского рекламного рынка по году дает некоторую надежду, что в дальнейшем ситуация будет улучшаться. Во втором квартале 2020 года российский рекламный рынок обвалился на 23%, в третьем квартале его динамика вышла на уровень в -4%, а последнем квартале года за счет телевидения и интернета отечественный рекламный рынок продемонстрировал рост в +4%.

Источник

Как за последние годы изменились расходы на рекламу в России и мире

Очевидно: рынок рекламы многообразен, динамичен и противоречив. Он такой, потому что люди такие. У нас разные желания, устремления, нужды и возможности.

Сегодняшний потребитель сложнее вчерашнего по двум причинам.

Во-первых, с ростом проникновения интернета, доступности контента и нашей общей осведомленности о происходящем вокруг, наши основные потребности обрастают дополнительными.

Мы больше узнаем о мире, видим, как живут другие, наблюдаем за их привычками.

Или неспроста компании постоянно пытаются улучшить время доставки, ведь они видят, как условный Amazon доставляет товары в течение двух дней.

Во-вторых, растет благосостояние населения планеты и само население, а значит и объем нашего потребления.

А задача рекламы – подстраиваться под потребителей, влиять на их эмоциональное состояние, «задевать» нужные чувства. Расширяется число возможных каналов для коммуникации, меняются форматы.

Чтобы разобраться во всех изменениях, понять, куда движется мир рекламы и потребления, начать нужно сверху, описав общую картину.

Поэтому сегодня, используя данные агентства Zenith, мы узнаем, как за последние десятилетия изменились расходы на рекламу в мире.

Это лишь небольшая часть всех трансформаций рекламного рынка, но та, с которой следует начать.

Все данные ниже – в сопоставимых ценах. Отмечу, что данные Zenith собирает далеко не по всем странам.

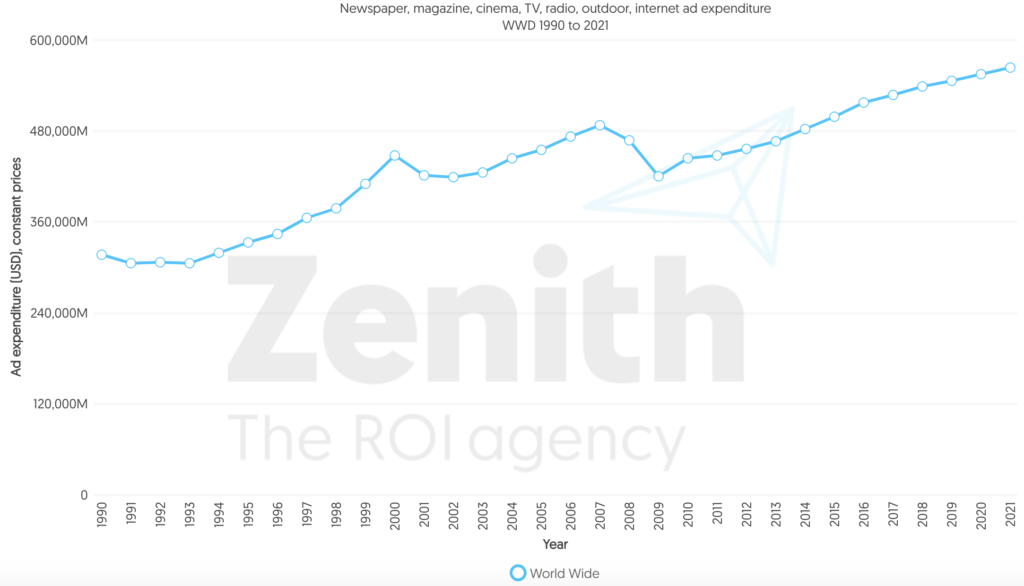

Что происходит в мире в целом

Глобальные расходы на рекламу растут. За 2018 г. они составили $537 млрд, а к 2021 г. вырастут до $563 млрд. С 1990 г. вложения рекламодателей увеличились в два раза.

Но затраты на рекламу растут не из года в год, и пережили два спада. Первый случился в 2000 г. и был связан с пузырем доткомов.

В те годы инвесторы вкладывали в интернет-компании, не обращая внимания на их прибыльность и бизнес-модель. Акции компаний были переоценены, рынок этого не осознавал, образовался пузырь, который в итоге и лопнул.

Расходы на рекламу за 2000 г. были превышены только в 2005 г.

Второй и более резкий спад произошел в 2009 г. Было снижение в 2008 г. относительно 2007 г. – на $20 млрд. Через год затраты на рекламу упали на $48 млрд, потеряв 10% от объема рынка годом ранее.

Значений 2007 г. расходы достигли лишь в 2015 г.

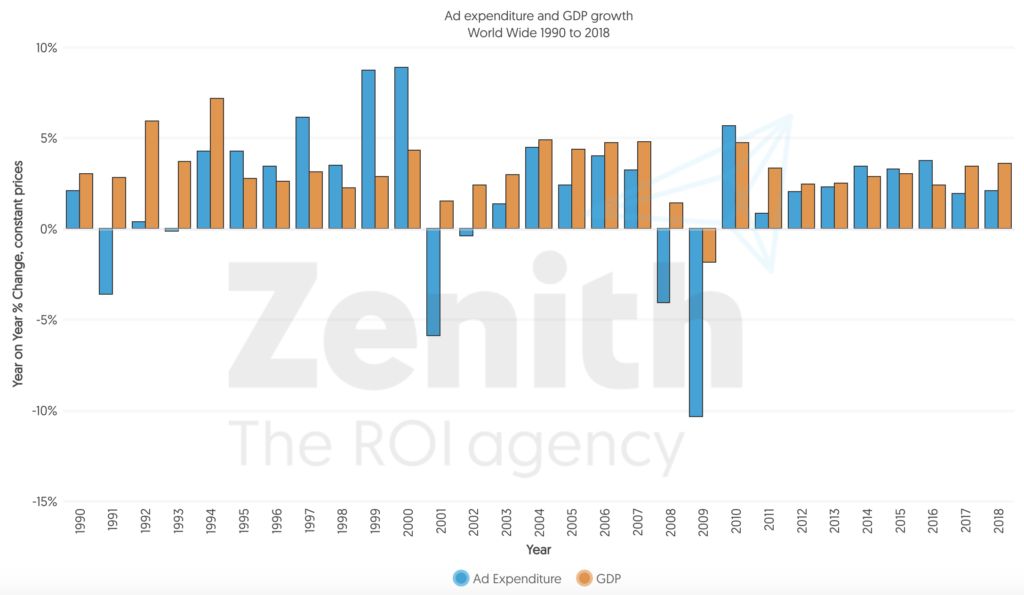

Обращает на себя внимание и соотношение динамики ВВП и рекламных расходов. На графике бросается в глаза, как кризисы сказываются на рекламных бюджетах.

И многие из нас испытывали ситуацию на себе, когда в период кризиса в стране или отрасли клиент урезал рекламные бюджеты или вообще отказывался от услуг.

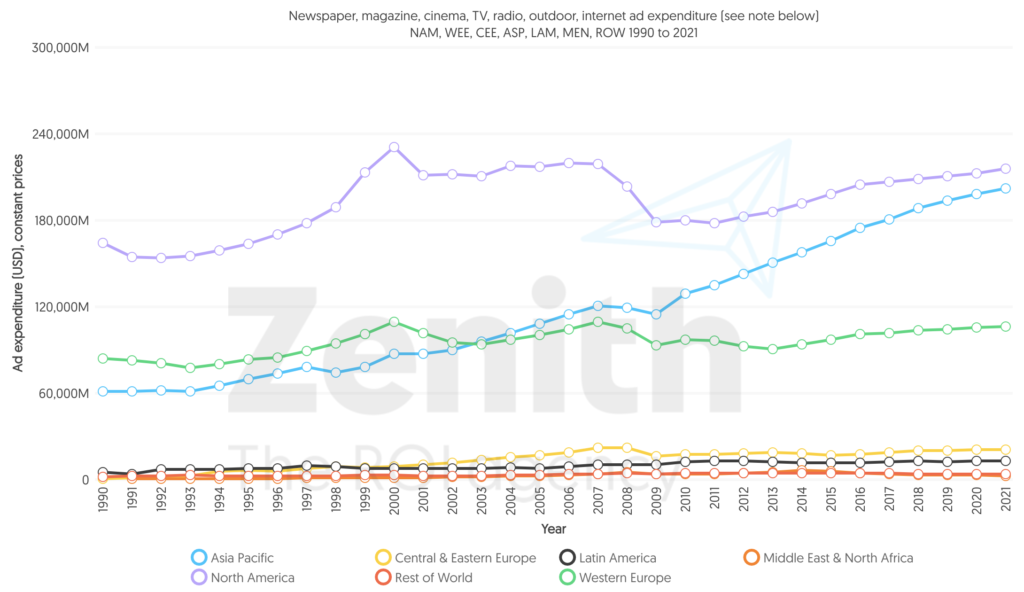

Ситуация в регионах мира

Если же обратиться к межрегиональному распределению расходов, то динамика приобретает интересные очертания.

Оба кризиса сказались на Северной Америке в большей степени, нежели на других регионах. Если в 2007 г. на Северную Америку приходилось 44% рекламных расходов, то в 2018 г. – 38%.

Более того, докризисных значений затраты на рекламу не достигнут и в обозримом будущем.

Аналогична ситуация в Западной Европе, правда ежегодный рост рынка воодушевляет даже меньше.

Другое дело Азиатско-Тихоокеанский регион (АТР), который в кризис хотя немного и потерял (5%), восстановился очень быстро. Сегодня регион занимает 35% мирового рынка. И если глобальный рынок рекламы с 1990 г. вырос в два раза, то АТР – в три.

Всего же на три региона – Северная Америка, Европа и АТР – приходится 92% глобального рынка рекламы.

В Центральной и Восточной Европе дела еще хуже, чем у западных соседей. В кризис местный рынок потерял 28% и к прежним показателям пока не вернулся.

Ситуация в Латинской Америке, переживающий кризис за кризисом, ситуация нестабильна, и периоды роста сменяются спадами.

В странах Ближнего Востока картина печальная, и с момента начала войны в Сирии рынок рекламы рухнул в два раза и продолжает уменьшаться.

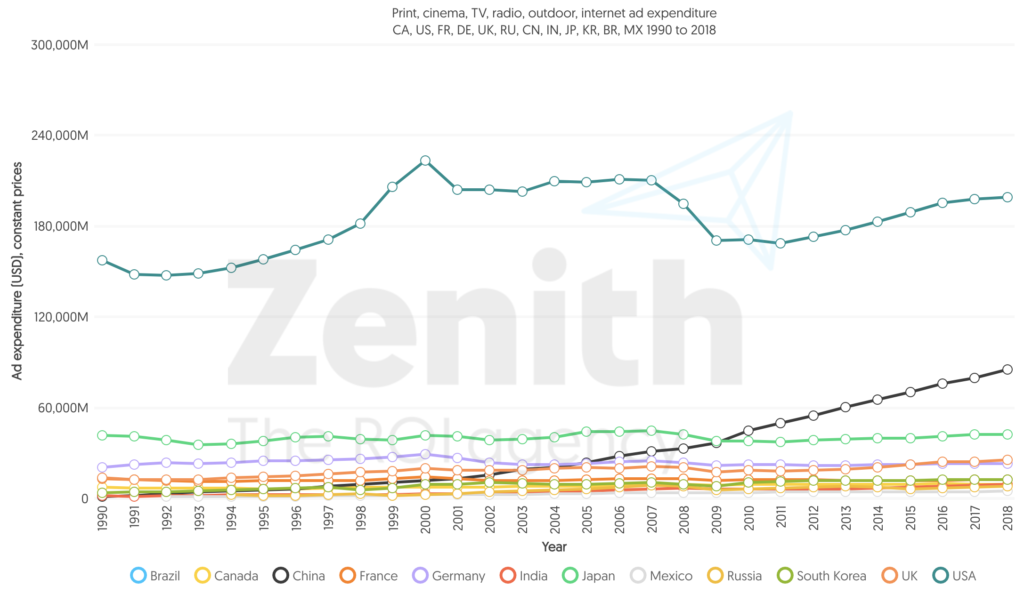

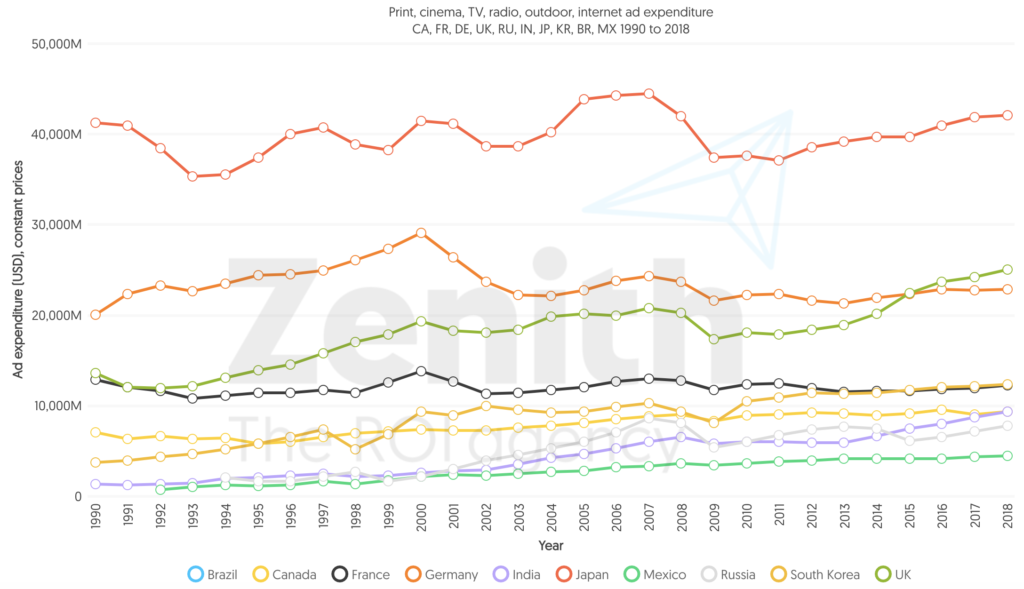

США впереди планеты всей

В страновом разрезе лидер однозначный – США. Страна аккумулирует 37% рекламного рынка планеты.

Китай догонит США нескоро, если вообще догонит. Но темпы роста страны потрясают: с 1990 г. по 2018 г. рекламные расходы выросли примерно в 70 раз, достигнув $84 млрд! Если 30 лет назад местом Китая можно было пренебречь (менее 1% рынка), то сегодня – это однозначное второе место с долей в 15%.

Если отбросить двух гигантов, то обнаруживаются любопытные черты и у других стран-лидеров среди рекламодателей. Япония после многих лет флуктуаций вроде бы стабилизировала собственный рекламный рынок, и сегодня он медленно, но верно растет.

Великобритания несколько выделяется на общем фоне своим стремительным ростом. Если немецкий рынок достиг пика в 2000 г., то британский увеличивается очень приличными темпами, и сегодня его объем достигает $25 млрд.

Вероятно, сказывается глобальное влияние страны, а точнее ее компаний на глобальный рынок рекламы. Не зря в Великобритании базируются такие гиганты индустрии, как WPP и Saatchi & Saatchi.

Республика Корея во многом повторяет британскую траекторию, а Франция – немецкую.

Канада и Мексика потихоньку прибавляют. Индия растет высокими темпами: с 2013 г. по 2021 г. объем рекламного рынка страны вырастет в два раза, достигнув $12 млрд. О России поговорим чуть позже.

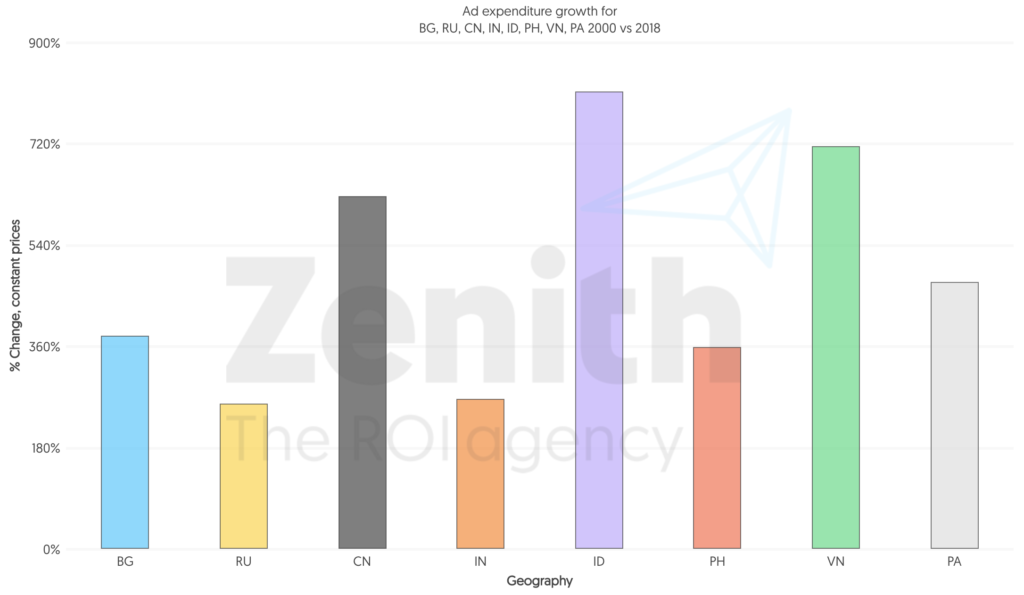

Индонезия, Китай и Вьетнам растут быстрее всех

С 2000 г. – первого года, за который данные доступны по всем странам – оазис роста рекламных расходов находится в Азии. Пять из восьми стран-лидеров по динамике роста за два последних десятилетия расположены в регионе.

На графике ниже слева направо показаны: Болгария, Россия, Китай, Индия, Индонезия, Филиппины, Вьетнам, Панама.

Индонезия, Вьетнам и Китай за эти 18 лет увеличили собственные рекламные расходы в 8, 7 и 6 раз соответственно. Особенно впечатляет Китай, рынок которого во много раз больше, нежели Индонезии или Вьетнама.

Примерно на одном уровне находятся Индия и России, у которых расходы на рекламу увеличились в 2,5 раза. Обращают на себя внимание Филиппины, где рекламный рынок всего в три раза меньше индийского, хотя население – в 13 раз.

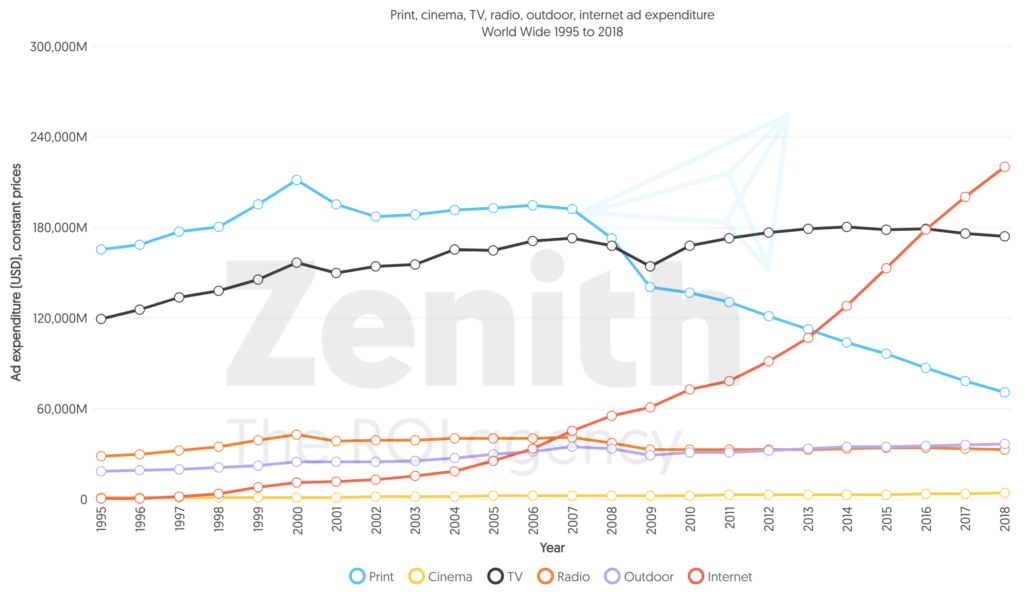

Интернет – главный рекламный канал на планете

В 2016 г. произошло знаменательное событие – расходы на рекламу в интернете превысили расходы на телевидение.

Но начнем по порядку. На протяжении нескольких лет до 2000 г. рекламный рынок рос по всем направлениям. Положительная динамика наблюдалась и в печати, и на телевидении, и в интернете.

Кризис начала века, что не удивительно, больше всего затронул печатные издания. Ппо окончанию кризиса отрасль росла, пусть и невысокими темпами.

Настоящим же ударом стал кризис 2007-2008 гг, когда всего за два года газеты и журналы потеряли 28% рекламных бюджетов. Интернет же несмотря на кризис рос и продолжает расти. Темпы замедляются только в последние годы.

Расходы на телевидении в результате кризиса тоже упали, но при этом доля канала выросла за счет упадка печатных медиа.

Тот факт, что New York Times, The Wall Street Journal, The Economist и многие другие перестраивают свою модель, фокусируясь на интернет-медиа – прямое следствие перелома в потреблении медиа.

Формат рекламы изменений не претерпел: вместо баннеров в газете – баннеры на сайте. Изменились средства передачи: вместо газет – сайты, вместо радио – подкасты, вместо доставки на дом – доставка по Email.

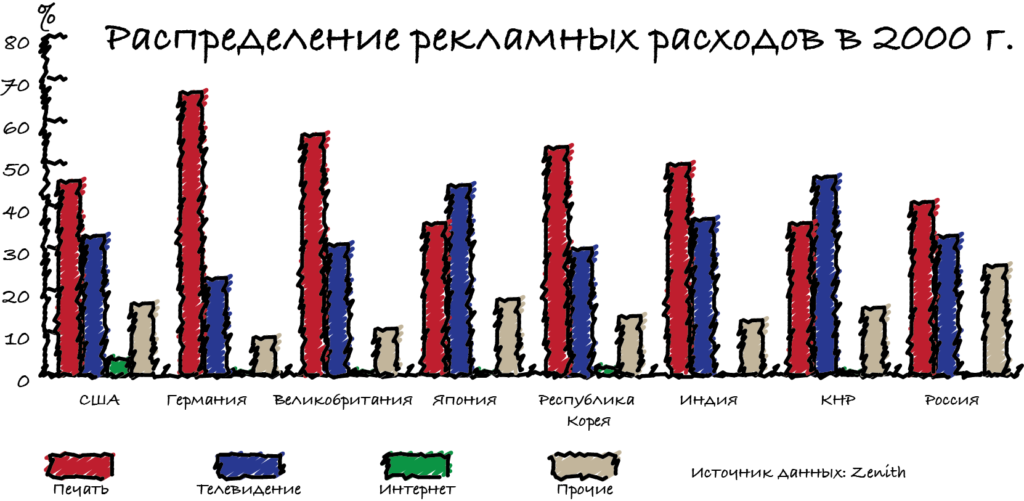

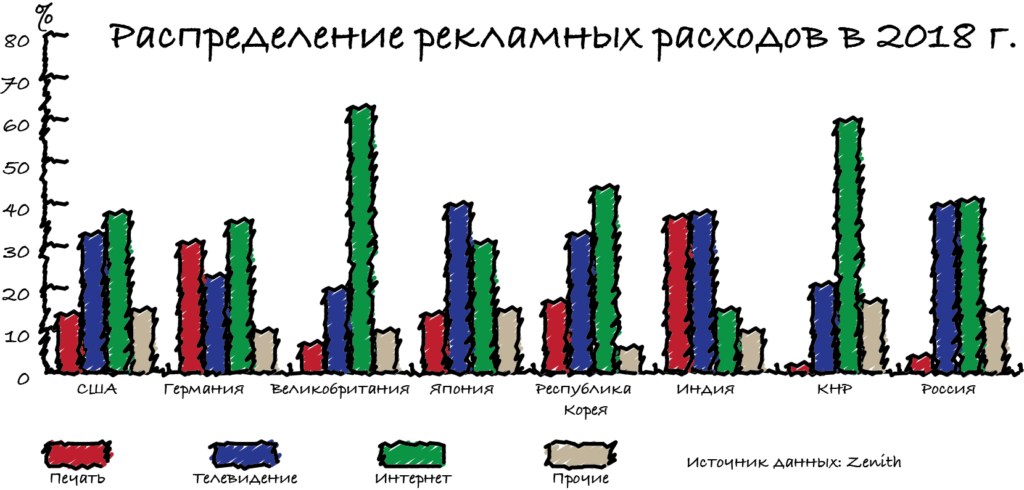

Перелом случился во всех странах

Об этом свидетельствуют два графика. Первый – распределение рекламных расходов в ведущих странах-рекламодателях за 2000 г. Мы видим, что в 2000 г. практически во всех странах преобладали печатные издания, – исключения Китай и Япония – а на втором месте находилось телевидение.

Интернет только в двух странах – США и Республика Корея – забирал 2% рынка.

К 2018 г. все перевернулось. В большинстве развитых стран интернет забрал долю печати, и теперь занимает 35-45% рынка. Есть исключения, вроде Австрии и Швейцарии, где доля печати все еще больше интернета. Причин, возможно, несколько, и было интересно их изучить подробнее. Но сейчас не об этом.

Самые большие переломы произошли в англоговорящих странах – США, Великобритания, Австралия – и Китае. В первом случае, вероятно, сказывается возможность читать тот же New York Times в независимости от местоположения. С Китаем все понятно.

В Индии в силу инфраструктурных сложностей и дичайшей бедности в отдельных частях страны доля интернета не так высока.

Обращает на себя внимание и следующие обстоятельство: в Европе позиции печатной прессы сильнее, чем телевидения, в Азии – наоборот.

А что в России

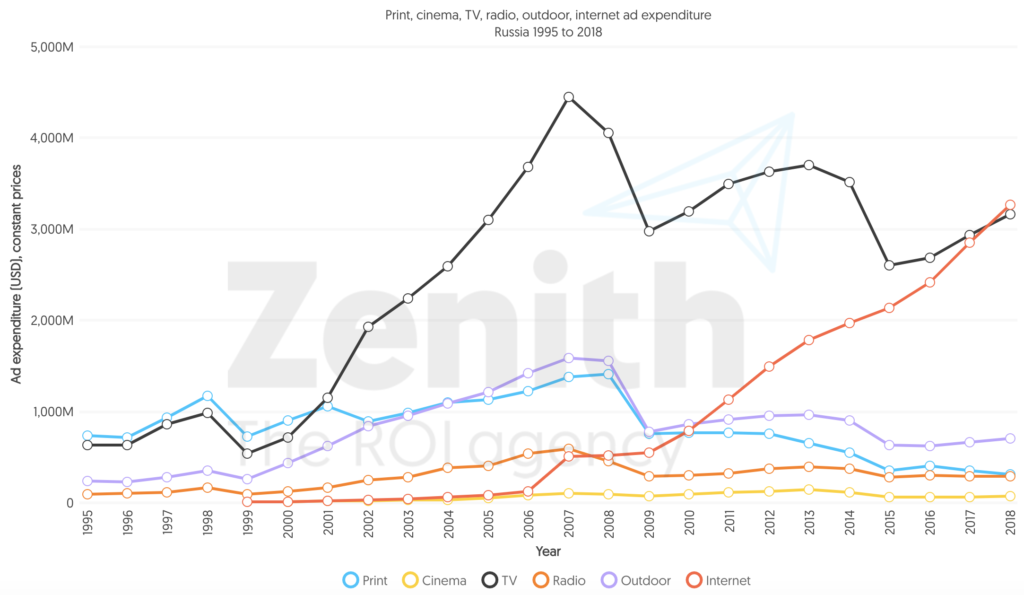

По России нормальные данные доступны с 1995 г. За это время отечественный рынок рекламы вырос с $1,7 млрд до $7,8 млрд. Но за период в 23 года российская реклама, как и страна в целом, пережили три кризиса. Первый – в 1999 г., второй – в 2008 г., третий – в 2014 г.

В результате последнего кризиса реклама потеряла 22% собственного объема, а объем рынка восстановился только в прошлом году.

Телевидение долгое время доминировало в России. Если в 1995 г. печать и телевидение находились на одном уровне, то уже в 2002 г. последнее опережало бумажные издания в два раза.

Интернет по-настоящему вышел на сцену только в 2007 г. Что тогда произошло не совсем понятно, но за год интернет-реклама выросла со $125 млн до $500 млн. Далее была стагнация, обусловленная кризисом, после чего – настоящий взрыв. За 12 лет – с 2006 г. по 2018 г. – объем интернет-рекламы вырос в 27 раз, достигнув $3,3 млрд.

В прошлом году произошло знаменательное событие, когда интернет обогнал телевидение по абсолютным затратам.

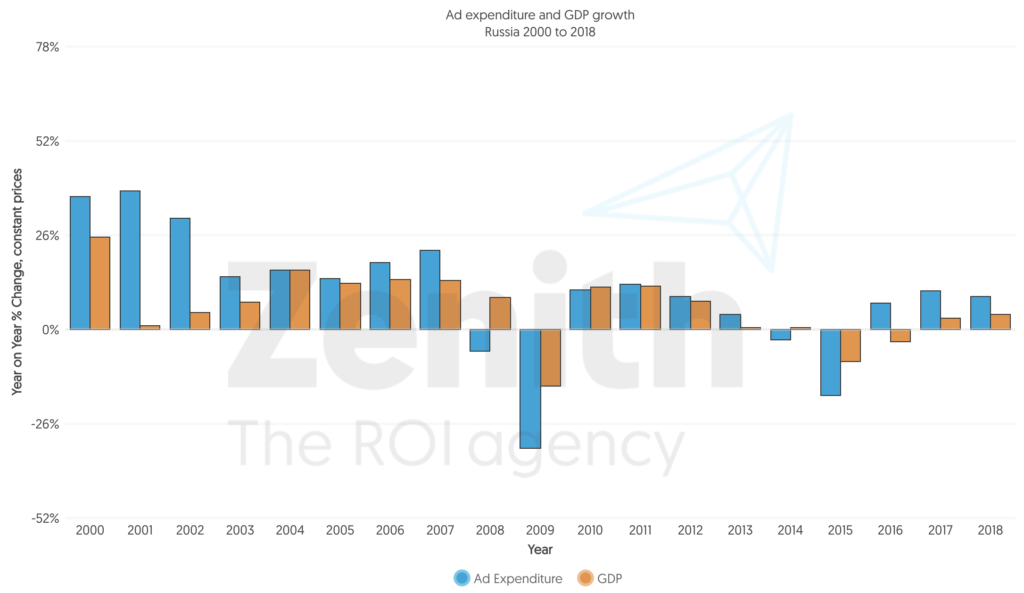

Но, как и в целом в мире, если экономика впадает в кризис, то реклама – в еще больший кризис. И на примере России мы это хорошо видим.

Поэтому несмотря на приличный рост в последние годы, следует помнить, что как только произойдет очередной кризис, рекламные расходы упадут.

Осталось выяснить, как поведет себя реклама в период кризиса. В предыдущий кризис рынок интернет-рекламы даже немного вырос.

Источник