Алтын вместо рубля: нужна ли российским банкам новая валюта?

Россия, Белоруссия и Казахстан подписали соглашение о создании Евразийского экономического союза (ЕАЭС). Договор предусматривает и валютный союз — переход на общую денежную единицу, которой могут стать российский рубль или совсем новая валюта — так называемый алтын. Портал Банки.ру спросил у российских банкиров и экономистов, верят ли они в реальность валютного союза и выгоден ли он нашему банковскому сектору.

Смысла переходить на единую валюту в рамках ЕАЭС до формирования единого финансового рынка в 2025 году нет, заявила на днях министр Евразийской экономической комиссии (ЕЭК) по интеграции и макроэкономике Татьяна Валовая. Сложности с введением единой валюты на территории союза связаны с разной реакцией национальных валют и национальных экономик на внешнюю конъюнктуру, в частности на динамику нефтяного рынка, отметил в свою очередь министр ЕЭК по торговле Андрей Слепнев.

Президенты России, Казахстана и Белоруссии Владимир Путин, Нурсултан Назарбаев и Александр Лукашенко 29 мая в Астане подписали договор о Евразийском экономическом союзе. Ожидается, что к трем странам в ближайшее время присоединится Армения, а затем и Киргизия. Документ, который вступит в силу с 1 января 2015 года, предусматривает высокий уровень интеграции экономик стран-участниц. В том числе валютный союз — переход на общую денежную единицу, которой могут стать российский рубль или совсем новая валюта — алтын. Есть такая русская пословица: «Не было ни гроша, да вдруг алтын». Портал Банки.ру спросил у российских банкиров и экономистов, верят ли они в реальность валютного союза и выгоден ли он нашему банковскому сектору.

«В среднесрочной перспективе валютный союз невозможен»

Алексей Девятов, главный экономист ИК «Уралсиб Кэпитал»:

— Преимущество валютного союза заключается в полном отсутствии валютных рисков и снижении издержек на конвертацию между торговыми партнерами из разных стран. Что касается минусов, при использовании единой валюты в рамках валютного союза малые страны лишаются возможности проводить независимую монетарную политику. Пример — зона евро и Греция, где была глубокая рецессия и для стимулирования экономики необходимо было ослабить национальную валюту. Однако этот инструмент был недоступен из-за того, что Греция была частью зоны евро. В этом наиболее существенный минус. Плюсы единой валюты перевешивают минусы, когда экономики стран-участниц похожи по структуре, у них синхронизирована денежно-кредитная политика. Я не могу сказать что Россия, Казахстан и Белоруссия являются близкими по своей экономической структуре, потому говорить о том, что валютный союз возможен в среднесрочной перспективе, пока не стоит.

«Не думаю, что это хорошая идея»

Юрий Амвросиев, директор департамента международного бизнеса и финансовых институтов Бинбанка:

— Не думаю, что это хорошая идея. На примере введения евро, а также нежелания отдельных стран ЕС вступать в зону евро можно предположить, что успешного развития эта инициатива иметь не будет. Иногда единственный возможный и логичный шаг для финансовых властей — это девальвация национальной валюты по отношению другим, что невозможно при единой валюте. Наличие национальной валюты, вместо евро, спасло некоторых членов ЕС от судьбы Греции.

«Единая валюта будет сильнее, чем валюты отдельных стран»

Дмитрий Белов, начальник управления торговли на международных рынках СБ Банка:

— Я считаю, что введение единой валюты расширит экономическое пространство России и других государств, входящих в ЕАЭС. Это, безусловно, шаг вперед в интеграции и объединении экономик наших стран. Единая валюта будет определенно сильнее, чем валюты отдельных стран нового союза. Ее введение я считаю абсолютно реальным делом. Зависит это, прежде всего, от политической воли глав государств. В качестве единой валюты, конечно, хотелось бы видеть российский рубль, но это может быть и новая региональная валюта. Тогда для организации единого эмиссионного центра необходимо будет создать общий банк ЕЭК. В случае введения такой единой валюты увеличится количество банковских счетов и банковских операций. Российские финансово-кредитные организации смогут обслуживать клиентов на всем пространстве союза, что расширит географию и спектр банковских услуг. В целом это должно положительно повлиять на российский банковский сектор.

«Последствия введения единой валюты могут быть негативными»

Сергей Наркевич, управляющий по стратегическому анализу Промсвязьбанка:

— С одной стороны, внедрение единой валюты помогает снижать валютные риски в торговле между странами – участницами валютной зоны. Однако важным негативным эффектом является, по сути, добровольный отказ каждой из стран от независимой денежно-кредитной политики. В случае России и Казахстана – нетто-экспортеров сырья – монетарная политика может быть унифицирована относительно безболезненно даже с учетом различий в отношении политики обменного курса (в Казахстане курс тенге фиксирован к доллару, а в России курс варьируется в широком диапазоне, и планируется переход к плавающему курсу). Однако в Белоруссии, которая является чистым импортером ресурсов, цели и действия Национального банка могут существенным образом отличаться. С учетом данного противоречия последствия введения единой валюты могут быть даже негативными.

Заявление о перспективах внедрения чего-либо на горизонте более десяти лет ставит под вопрос вероятность его реализации. В реальности это могут быть два варианта: либо российский рубль, либо какая-нибудь новая объединенная валюта по аналогии с евро. С учетом негативных последствий отказа от самостоятельной денежно-кредитной политики и Белоруссия, и Казахстан будут, как могут, противиться использованию российского рубля. Однако перспективы создания общей валюты с единым эмиссионным центром также более чем туманны. Необходимо определиться, каковы будут правила принятия решений, где будет расположен эмиссионный центр, каковы правила ведения монетарной политики, санкции за невыполнение.

«Торопиться явно не стоит»

Иван Копейкин, аналитик БКС экспресс:

— В принципе, идея неплохая: уменьшатся расходы на обменные операции, трансакционные издержки. Но вот с реализацией торопиться явно не стоит. На текущий момент экономики стран союза не сильно интегрированы друг в друга, да и существенные риски внутри почти каждой страны присутствуют. Для создания единого необходимо разобраться с частностями, а именно с проблемами в экономиках отдельных стран. Появление единой валюты возможно, но не думаю, что в сжатые сроки. Переход на рублевые расчеты вряд ли заинтересует всех участников нового союза. Поэтому если будет что-то делаться в этом направлении, то, скорее всего, не с рублем. Банковский сектор в этом случае будет перестроен, уменьшатся доходы отдельных организаций в основном от обменных операций, но в целом больших потерь не предвидится.

«Сейчас бизнес не будет готовиться к объединению на базе новой валюты»

Дмитрий Савченко, главный аналитик Нордеа Банка:

— Единая валюта — очень далекая перспектива, которая, впрочем, является закономерным шагом в направлении единого экономического пространства. Вероятность появления единой валюты, безусловно, есть, но для этого нужно последовательное сближение экономик. Ну и также следует понимать, что 2025 год – слишком отдаленная перспектива, чтобы сейчас всерьез говорить и готовиться к введению такой валюты. Скорее, единой валютой будет рубль, как валюта самой сильной страны среди экономик территории евразийского экономического пространства. Сейчас бизнес, конечно, не будет готовиться к объединению на базе единой валюты. Если это случится, к тому моменту экономики будет настолько интегрированы друг в друга, что банковский сектор по сути уже будет готов к изменениям, и никаких резких перемен не произойдет.

«Двадцать лет назад мало кто верил в евро»

Игорь Дмитриев, заместитель председателя правления Банка расчетов и сбережений:

— Евразийская интеграция — процесс положительный, так как он предполагает и интеграцию валют. Это, безусловно, достаточно сложная работа, но она, по сути, является завершающей стадией в данном процессе. Двадцать лет назад мало кто верил в евро. Сейчас мы видим, что евроинтеграция проходит вполне успешно, несмотря на колоссальную разницу в экономическом положении стран-членов. Исходя из этого, можно предположить, что у ЕАЭС гораздо больше шансов на успех. При этом надо понимать, что на отрезке до 2025 года произойдет как минимум еще один экономический кризис. Как он отразится на этом процессе, предугадать сейчас нереально. Но в итоге, в результате введения единой валюты выиграют корпоративные банки с сильными позициями по обслуживанию участников внешнеэкономической деятельности.

« Пока это звучит как фантастика »

Мадина Абаева, аналитик инвестиционной компании QB Finance:

— Считаю, что в ближайшие 30 лет введение единой валюты маловероятно. Валютный союз будет работать только в том случае, если все его участники равноправны и взаимозависимы плюс экономики должны находиться на одном уровне развития. А в случае Евразийского союза каждый участник, скорее всего, будет тянуть одеяло на себя. Европейское экономическое сообщество было образовано в 1957 году, евро ввели только в 1999 году. Поэтому пока введение единой валюты в Евразийском экономическом пространстве звучит как фантастика.

Источник

Единая валюта Евразийского союза: за и против

Евразийский союз неизбежно сравнивают с Европейским, и потому тема единой валюты не покидает умы общества и экспертов. Евразийская экономическая комиссия подчеркивает отсутствие необходимости ее введения, полагая, что изучать европейский опыт полезно, но следует в первую очередь учиться на его ошибках. В то же время, доля расчетов в национальных валютах уже превышает 2/3. Звучат предложения сделать расчетной валютой Союза рубль, доля которого при взаимной торговле подбирается к 80%. Перед вами первая часть материала, в котором белорусский экономист Альбина Сибирская проанализировала перспективность введения единой валюты на евразийском экономическом пространстве.

Проблемы перехода к единой платежной единице Беларуси и России обсуждались уже давно, но идея введения российского рубля на территории обоих государств, возникшая в 2004 г. так и не превратилась в жизнь. С началом функционирования ЕАЭС тема единой валюты стала обсуждаться уже на уровне пяти стран.

По статистическим данным, в расчетах между Беларусью и Россией российский рубль используется 56% расчетов, между Россией и Казахстаном – 59% расчетов, а между Беларусью и Казахстаном – максимум 32% расчетов.

Внутрисоюзная торговля: Беларусь

Для Беларуси создание единой таможенной территории оказало положительные последствия: удельный вес внешнеторгового оборота со странами Таможенного Союза значительно увеличился (более 50% от общего внешнеторгового оборота) (таблица 1).

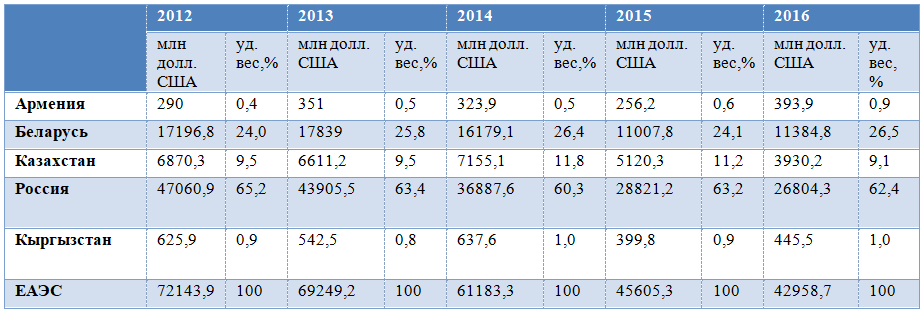

Таблица 1 – Взаимная торговля товарами стран ЕАЭС, млн долл. США.

На протяжении анализируемого периода, удельный вес внешнеторгового оборота Беларуси со странами ЕАЭС составляет в среднем 22-27% от общего внешнеторгового оборота.

На долю России приходится в среднем 65% общего товарооборота ($28,8 млрд в 2015 г.).

На Казахстан приходится 9-11% взаимной торговли (в 2015 г. – 11,2%). Незначительная доля во взаимной торговле у Армении (0,5-0,6%) и Кыргызстана (0,9-1,0%).

В товарной структуре взаимной торговли государств — членов ЕАЭС наибольший удельный вес занимают минеральные продукты (27% объема взаимной торговли), из которых 84,8% на рынок ЕАЭС поставляет Россия. Существенны поставки машин, оборудования и транспортных средств, доля которых составила 17,9% объема взаимной торговли (55% приходится на Россию и 41,3% — на Беларусь), продовольственных товаров и сельскохозяйственного сырья — 16,6% (53,7% приходится на Беларусь и 34,9% — на Россию). На долю продукции химической промышленности пришлось 12,4% объема взаимной торговли, из которых 60,1% поставлено Россией.

Экспорт товаров Беларуси увеличился в 2015 г. на 2,2%. По машинам, оборудованию и транспортным средствам зафиксировано увеличение показателя на 13,5% (27,8%), по продукции химической промышленности – на 6,8%, по текстилю, текстильным изделиям и обуви – на 24,3%. Поставки продовольственных товаров и сельскохозяйственного сырья уменьшились на 7% (31,9% от общего объема экспорта Беларуси во взаимной торговле).

В 2016 г. экспорт товаров Беларуси увеличился на 3,4% за счет увеличения поставок машин, оборудования и транспортных средств на 15,4% (27,9% общего объема экспорта Беларуси во взаимной торговле), продукции химической промышленности — на 6,9% (11,9%), текстиля, текстильных изделий и обуви — на 24,4% (8,2%), металлов и изделий из них — на 7,3% (6,7%). Продажи продовольственных товаров снизились на 1,2% (33,5%).

Внутрисоюзная торговля: Казахстан

Объем экспорта Казахстана на общий рынок уменьшился на 23,5% за счет сокращения поставок минеральных продуктов на 39,2% (33,4% от общего объема экспорта Казахстана во взаимной торговле), продукции химической промышленности – на 28,5% (19%), продовольственных товаров и сельскохозяйственного сырья – на 10,7% (10,8%), в то время как по металлам и изделиям из них зафиксирован рост на 15,4% (25,7%).

На спаде торговли услугами сказывается влияние мирового кризиса, который затронул и Казахстан. Аналитики назвали показатели внешней торговли Казахстана самыми пессимистическими за 62 предыдущих года. Причинами спада показателей внешней торговли можно назвать как спад промышленного производства и сокращение финансирования инвестиционных проектов в Казахстане, так и неожиданное снижение потребительского спроса на продовольственные и непродовольственные товары.

Рост импорта готовой продукции обусловлен следующими факторами в равных долях:

– промежуточные товары (трубная продукция, металлоконструкции, проводники т.д.).

Объем экспорта Казахстана на общий рынок ЕАЭС в 2016 г. снизился на 23,2% за счет уменьшения поставок минеральных продуктов на 37,6% (34,2% от общего объема экспорта Казахстана во взаимной торговле), продукции химической промышленности – на 27,9% (19,1%), продовольственных товаров и сельскохозяйственного сырья – на 6,3% (11,3%). По металлам и изделиям из них отмечен рост поставок на 16,2% (25,8%), по машинам, оборудованию и транспортным средствам – на 12% (5,6%)

Внутрисоюзная торговля: Кыргызстан

Объем экспорта Кыргызстана в государства – члены ЕАЭС увеличился на 4,4%. Объемы поставок минеральных продуктов возросли в 2,7 раза (27,6% от общего объема экспорта Кыргызстана во взаимной торговле), продовольственных товаров и сельскохозяйственного сырья – на 3,1% (26%). Уменьшился объем экспорта текстиля, текстильных изделий и обуви на 9,2% (30,2%), машин, оборудования и транспортных средств – на 44,9% (6,1%).

По сравнению с 2015 годом объем экспорта Кыргызстана в государства – члены ЕАЭС увеличился на 11,4%. Объемы поставок минеральных продуктов увеличились в 2,7 раза (25,9% от общего объема экспорта Кыргызстана во взаимной торговле), продовольственных товаров и сельскохозяйственного сырья – на 3,8% (24,5%), продукции химической промышленности – в 1,6 раза (5,2%), в то время как по текстилю, текстильным изделиям и обуви зарегистрировано снижение показателя на 14,3% (26,7%).

Внутрисоюзная торговля: Россия

Экспорт России на рынок ЕАЭС уменьшился на 7,9% за счет сокращения поставок минеральных продуктов на 20,9% (36,9% от общего объема экспорта России во взаимной торговле), машин, оборудования и транспортных средств – на 10,6% (15,4%), металлов и изделий из них – на 7,5% (11,5%).

В 2016 г. экспорт России на рынок ЕАЭС снизился на 7% за счет сокращения поставок минеральных продуктов на 20,6% (36,7% от общего объема экспорта России во взаимной торговле), машин, оборудования и транспортных средств – на 7,5% (15,8%), металлов и изделий из них – на 6,6% (11,5%), тогда как по продукции химической промышленности объем увеличился на 6,8% (12%), по продовольственным товарам и сельскохозяйственному сырью – на 2,6% (9,3%).

По сравнению с 2015 годом пропорции во взаимной торговле изменились следующим образом. Во взаимном экспорте вклад Армении увеличился с 0,6% до 0,9%, Беларуси – с 24,1% до 26,5%, Кыргызстана – с 0,9% до 1%. Доля Казахстана во взаимном экспорте уменьшилась с 11,2% до 9,1%, России – с 63,2% до 62,5%. Вклад Армении в закупку товаров на общем рынке (импорт) увеличился с 2,2% до 2,5%, России – с 31,1% до 34,2%. Доля Беларуси снизилась с 37,7% до 36,3%, Казахстана – с 24,6% до 23,2%, Кыргызстана – с 4,4% до 3,8%.

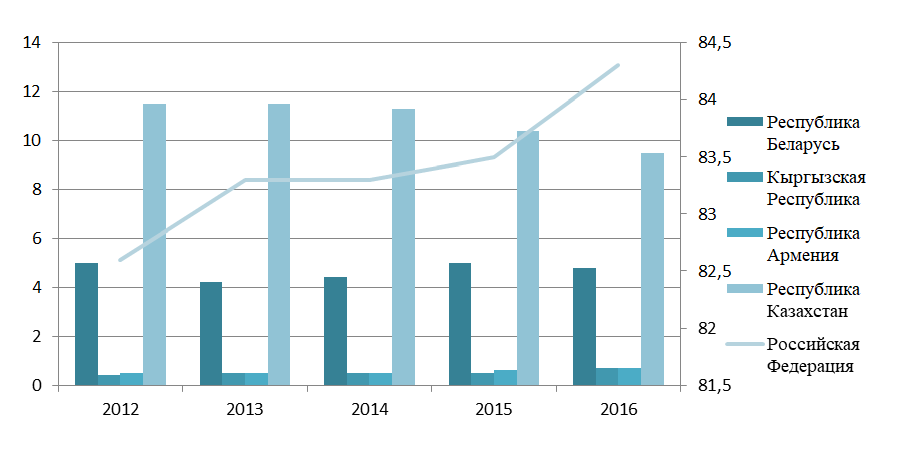

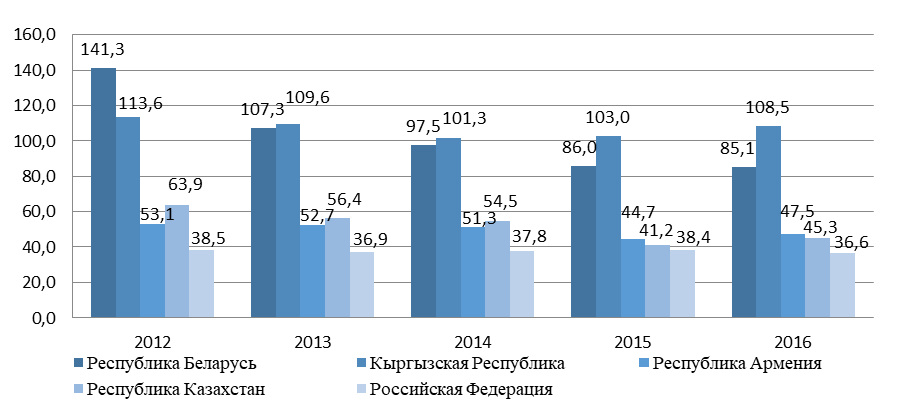

На рис. 1 приведен удельный вес внешнеторгового оборота со странами ЕАЭС относительно общего внешнеторгового оборота по отдельным странам.

Рисунок 1 – Доля государств-членов ЕАЭС в совокупном объеме внешнеторгового оборота товаров,% к итогу по ЕАЭС. Примечание: данные по Российской Федерации показаны по вспомогательной шкале.

По сравнению с 2015 годом удельный вес взаимной торговли в общем объеме внешней торговли ЕАЭС увеличился с 13,6% до 14,4%. Доля взаимной торговли по Армении увеличилась с 26,5% до 29%, по Беларуси – с 49,5% до 52,3%, по Казахстану – с 21,3% до 22,2%, по России – с 8,2% до 8,8%. По Кыргызстану отмечено снижение показателя с 43,5% до 37,2%.

Таким образом, по результатам проведенного анализа можно судить о достаточно высоком удельном весе внешней торговли стран Союза в общем внешнеторговом обороте.

Внешняя торговля

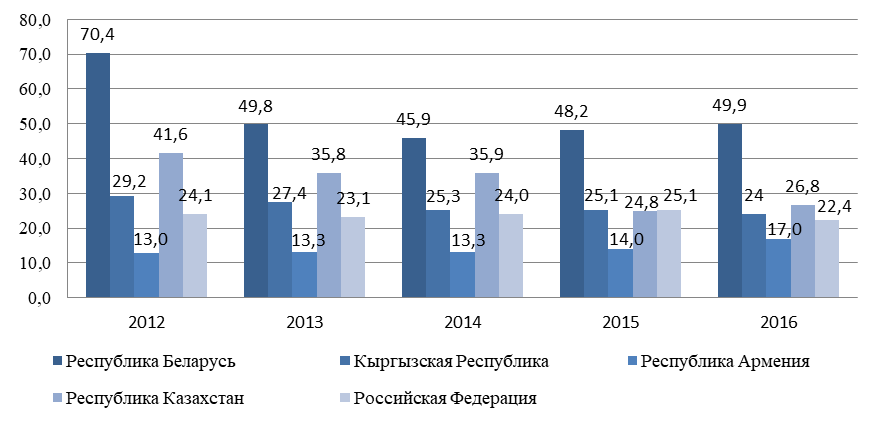

Анализ открытости экономик стран ЕАЭС был проведен по показателям импортной, экспортной и внешнеторговой квот.

Рисунок 2 – Экспортная квота стран ЕАЭС за 2012 – 2016 гг.

Оптимальное значение экспортной квоты – более 10%. Как показал анализ, все анализируемые страны имеют открытый тип экономики.

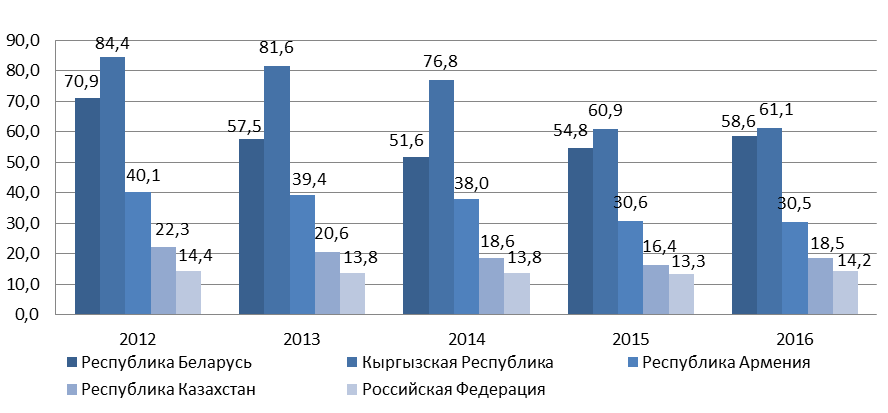

Оптимальным значением импортной квоты принято считать менее 30%. Страны ЕАЭС, кроме Казахстана и России, являются импортозависимыми. Высокая доля импортного сырья и комплектующих в цене конечного продукта оказывает негативное влияние на общее состояние экономики стран.

Рисунок 2. Импортная квота стран ЕАЭС за 2012 – 2016 гг.

Внешнеторговая квота показала большую зависимость Беларуси и Кыргызстана от мирового рынка (рис. 3).

Рисунок 3. Внешнеторговая квота стран ЕАЭС за 2012 – 2016 гг.

Валютная структура расчетов

В целом, согласно теории оптимальных валютных зон, показатели взаимной торговли между странами ЕАЭС в большей степени способствуют валютной интеграции. Неблагоприятным фактом с точки зрения этой теории является преобладание во взаимной торговле товаров с низкой добавочной стоимостью, или сырьевых ресурсов над готовой продукцией. Основными статьями экспорта России и Казахстана являются сырьевые ресурсы: в основном природный газ, нефть и нефтепродукты.

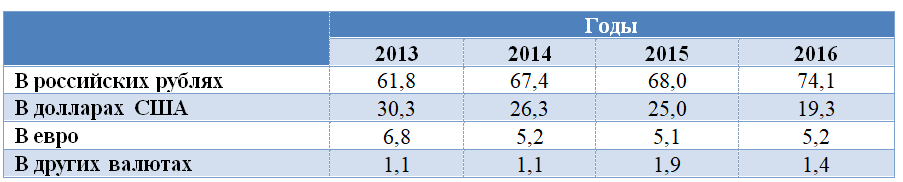

В таб. 2 приведены данные о валютной структуре платежей между государствами ЕАЭС.

Таблица 2. Валютная структура платежей во внешнеэкономической деятельности между странами ЕАЭС,%

Во внутренних расчетах преобладает российский рубль, который на протяжении анализируемого периода укрепляет свои позиции.

Использование российского рубля во внутрисоюзных расчетах вместо доллара США обусловлено желанием избежать валютных рисков и отсутствием механизмов хеджирования валютных рисков. Что касается торговли стран ЕАЭС с третьими странами, то там наблюдается другая ситуация (таб. 3).

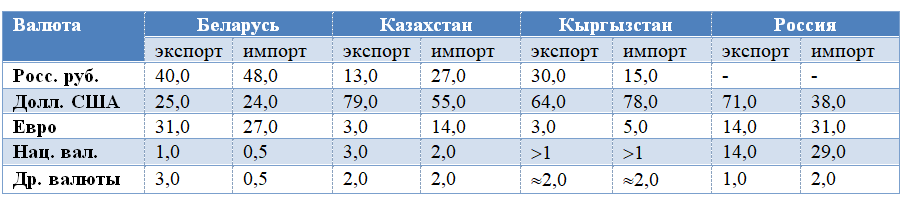

Преобладание доллара в расчетах с третьими странами особенно заметно в Казахстане и России, которые являются поставщиками сырьевых ресурсов на мировые рынки, мировые цены на которые традиционно формируются в долларах США.

Таблица 3. Валютная структура внешней торговли стран ЕАЭС с третьими странами за 2016 год,%

Таким образом, можно отметить, что ввиду высокой доли доллара США в расчетах с третьими странами, целесообразно внутри сообщества минимизировать долю расчета в этой резервной валюте.

Во второй части материала мы проанализируем возможную архитектуру единого валютного пространства.

Альбина Сибирская, белорусский экономист

Источник