Как изменилась за год торговля России с другими странами. Главное

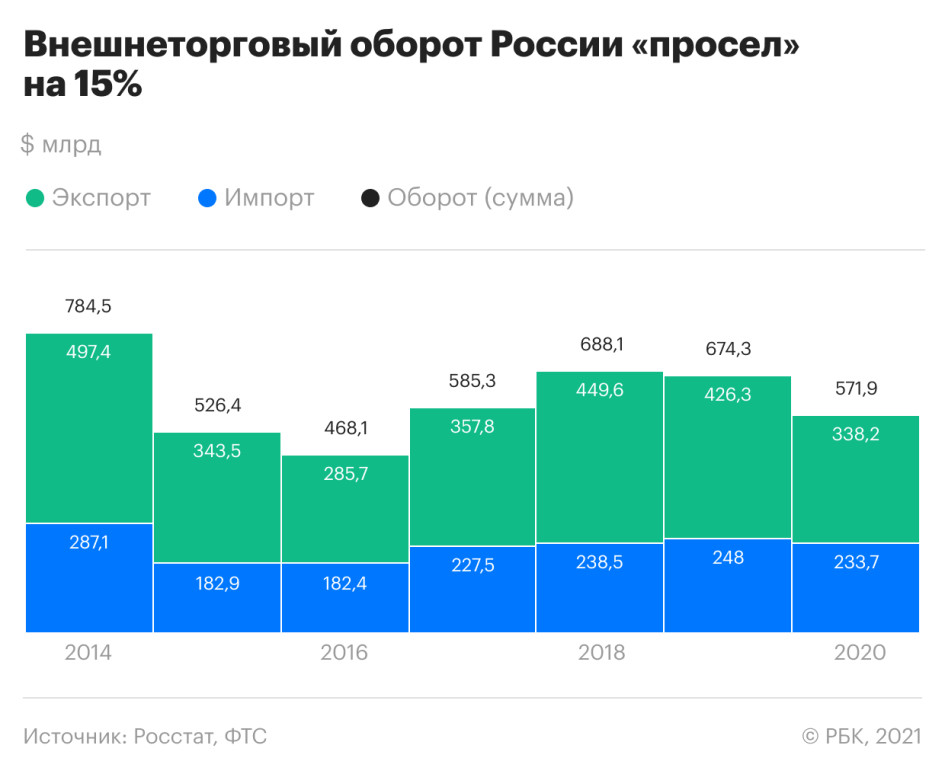

Чистый экспорт не опустился ниже $100 млрд

Итоги внешней торговли России в 2020 году, по данным Федеральной таможенной службы (ФТС), оказались намного лучше пессимистичных ожиданий на фоне первой волны COVID-19. Российский экспорт товаров составил $338,2 млрд (минус 20,7% к предыдущему году), вернувшись на уровень 2015–2017 годов. Импорт по стоимости ($233,7 млрд) не намного отстал от показателей предыдущих двух лет. В результате чистый экспорт превысил $100 млрд и сложился на уровне 2016 года. Положительный баланс внешней торговли поддержал ВВП, который за кризисный 2020 год, по первой оценке Росстата, упал на 3,1%, тогда как Минэкономразвития ожидало сокращения на 3,8%.

В апреле 2020 года, на пике первой волны пандемии, Банк России оценивал, что экспорт товаров в 2020 году обвалится до $250 млрд, а импорт — до $207 млрд (с поправкой на то, что методология ЦБ в части экспорта/импорта товаров несколько отличается от методологии ФТС). Столь пессимистичный прогноз объяснялся прежде всего мощным падением цен на нефть: ЦБ весной исходил из среднегодовой цены $27 за баррель Urals — по факту она составила $41,7. Рейтинговое агентство НКР в апреле даже допускало, что торговый баланс России может перейти к дефициту во втором квартале 2020 года (в итоге этого не произошло).

В конце июля Банк России повысил свой прогноз до $286 млрд (экспорт) и $228 млрд (импорт), но итоговые показатели года все равно оказались лучше. Это связано прежде всего с восстановлением цен на энергоносители (например, газ в Европе подорожал к декабрю до максимума с марта 2019 года), в результате чего товарный экспорт России в четвертом квартале вырос на 18% к третьему кварталу (до $94 млрд).

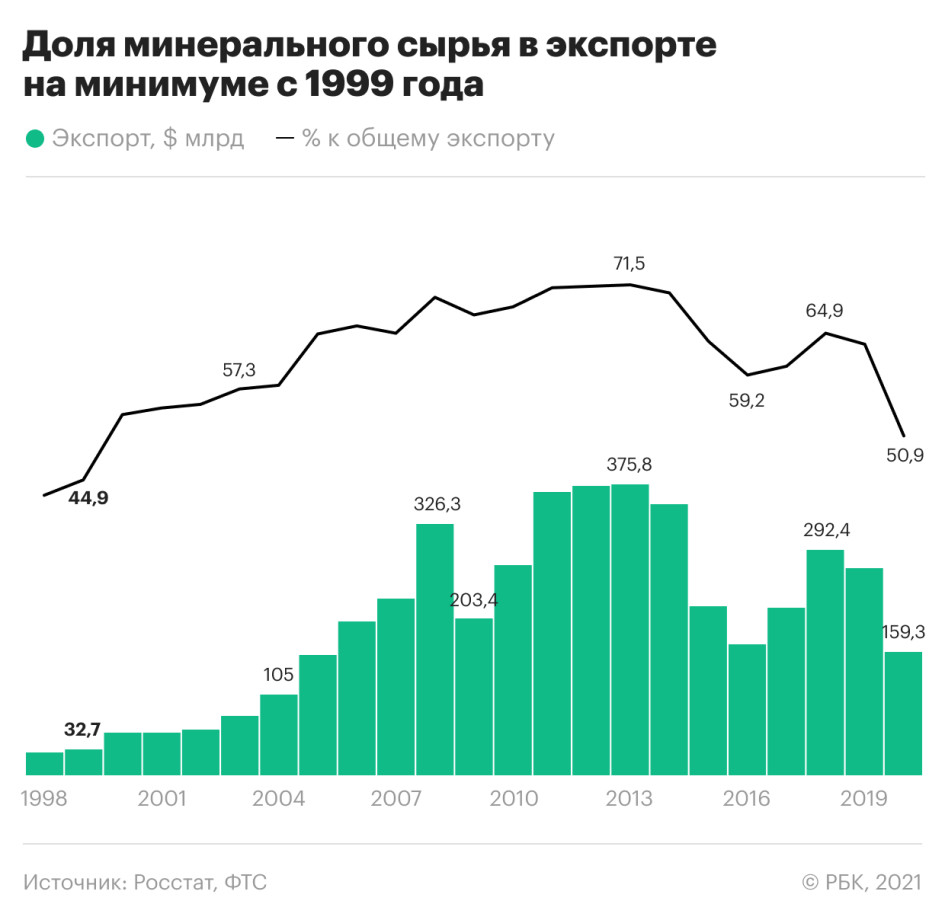

Экспорт сырья на минимуме с 1999 года

Несмотря на восстановление цен на нефть и газ во второй половине 2020 года до относительно комфортных для России уровней, по итогам года доля экспорта минерального сырья (группы 25–27 товарной номенклатуры, около 95% экспорта приходится на нефть, нефтепродукты, трубопроводный газ и СПГ, оставшееся — руды, соли, мел, пески, гравий и другое) упала до 51% — минимума с 1999 года (в абсолютном выражении — до минимума с 2005 года).

Впервые за два десятилетия на экспорт энергоносителей (нефть, газ, уголь) пришлось меньше половины общего российского экспорта (49,6%). Поставки за рубеж российской сырой нефти в 2020 году упали на 11% в натуральном выражении и на 41% в стоимостном — до $72,4 млрд, поставки трубопроводного газа — на 10% в натуральном выражении и на 40% в стоимостном — до $25,2 млрд.

Рост вывоза золота и продовольствия

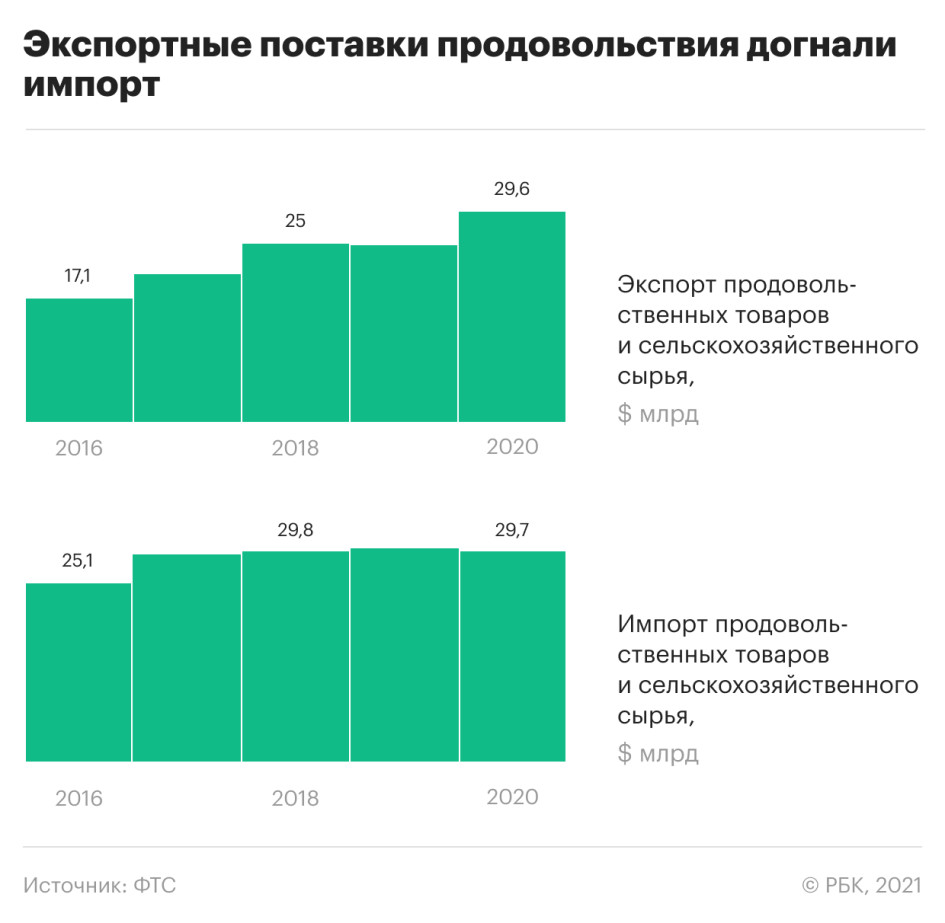

Частично компенсировать падение нефтегазового экспорта российским компаниям удалось за счет продовольствия, сельскохозяйственного сырья и драгоценных металлов. Эти категории (плюс «текстиль, текстильные изделия и обувь») показали экспортный рост в денежном выражении в 2020 году. Суммарный экспорт продовольствия и драгметаллов увеличился в 1,5 раза, до $60 млрд (с $40 млрд в 2019 году).

Рост поставок пшеницы, растительного масла, свинины, мяса домашней птицы и т.д. в прошлом году впервые в истории России позволил практически уравнять импорт и экспорт продовольствия и сырья для его производства. До 2014 года продовольственный импорт существенно опережал экспорт, но обесценение рубля, эмбарго в отношении западных продуктов питания и политика импортозамещения привели к стабильному росту экспорта этих товаров из России.

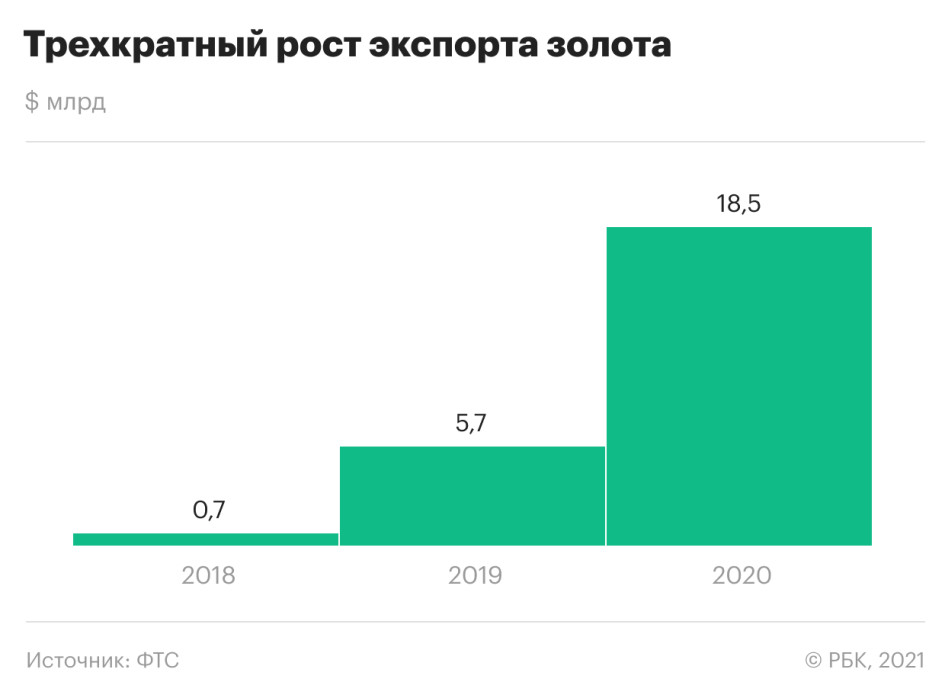

Резкий рост экспорта золота из России — в три раза, до $18,5 млрд, — был обусловлен прежде всего отказом Банка России от закупок драгметалла на внутреннем рынке в свои резервы. Также в прошлом году власти разрешили выдавать на вывоз золота генеральные лицензии (а не только разовые) золотодобытчикам наравне с банками. Более 90% поставок золота из России номинально идут в Великобританию (в Лондон как торговый хаб), но часть драгметалла затем вывозится в страны конечного потребления. В 2020 году вырос не только экспорт золота, но и экспорт палладия — в 1,5 раза (до $6,45 млрд). Самая большая доля российского палладия (27%) отправляется в США, 23% — в ту же Великобританию.

Белоруссия вышла на третье место среди партнеров России

Китай и Германия остались главными торговыми партнерами России в 2020 году, однако товарооборот с КНР сократился на 6,7% (до $104 млрд), с ФРГ — на 21% (до $42 млрд). Оборот внешней торговли России упал практически со всеми основными торговыми партнерами (за исключением Великобритании, куда резко выросли поставки российского золота), но менее глубокий спад торговли с Белоруссией позволил ей выйти на третье место в списке крупнейших торговых партнеров России, потеснив Нидерланды.

Товарооборот России и Белоруссии, по данным ФТС, снизился на 15%, тогда как России с Нидерландами — на 41%, с Турцией, Италией, Южной Кореей — примерно на 20%.

Источник

Мировое экономическое положение и перспективы: сентябрь 2020 г., № 141

Эксперты Департамента по экономическим и социальным вопросам ООН проанализировали текущие экономические показатели в развитых и развивающихся странах и проследили тенденции к региональной интеграции, обусловленной экономическим кризисом, вызванным пандемией COVID-19.

Аналитики Фонда Росконгресс сопроводили основные тезисы данного исследования подходящими по теме фрагментами видеотрансляций панельных дискуссий, состоявшихся в рамках деловых программ ключевых мероприятий, проведенных Фондом.

Показатели международной торговли товарами и услугами снизились в 2020 году.

В первой половине 2020 года международная торговля претерпела спад, обусловленный введением режима карантина, сокращением объемов производства, ограничениями перевозок и падением спроса ввиду пандемии COVID-19.

По данным Всемирной торговой организации (ВТО), мировая торговля товарами сократилась на 3% в годовом исчислении в I квартале 2020 года. Мировой экспорт услуг сократился на 7,6% в годовом исчислении за тот же период.

Первоначальные прогнозы ВТО на II квартал 2020 года указывают на падение объемов мировой торговли товарами примерно на 18,5% в годовом исчислении. Учитывая ослабление мер социальной изоляции и ограничений на передвижение в большинстве стран во II квартале 2020 года, возможно некоторое восстановление торговли. Свидетельством этому является увеличение числа коммерческих рейсов (включая международные грузовые авиаперевозки) и пропускной способности портов.

Во второй половине года объем международной торговли, вероятно, останется ниже уровня прошлого года. Конференция ООН по торговле и развитию (ЮНКТАД) прогнозирует, что в 2020 году спад международной торговли составит примерно 20%. ВТО ожидает спад от 13 до 32%. Прогнозы ВТО на 2021 год указывают на рост объема торговли товарами от 5 до 20% в зависимости от темпов восстановления экономики, которые, в свою очередь, будут зависеть от выбора странами денежно-кредитной, налоговой и торговой политики.

Торговля в развивающихся странах претерпела значительный спад, однако с некоторой неоднородностью. Во всех регионах мира наблюдалось снижение показателей мировой торговли в I квартале и в апреле 2020 года. Воздействие пандемии на торговлю услугами стало особенно значительным из-за международных и национальных ограничений на передвижения. Экспорт развивающихся стран в I квартале упал на 7%, импорт на 2%, а торговля Юг-Юг (т. е. торговля между развивающимися странами) сократилась на 2%.

К середине апреля почти 90% мировой экономики подверглись каким-либо ограничительным мерам. Иллюстрацией к тому стало падение экспорта услуг на 16,1% в Азии и Океании и на 10,4% в Латинской Америке и Карибском бассейне в I квартале по сравнению с прошлым годом, что значительно выше среднемирового показателя в 7,6%. Как и ожидалось, больше всего сократился экспорт туристических услуг: на 35% в Азии и на 17,7% в Латинской Америке по сравнению с тем же кварталом прошлого года. Туристический поток в Азию снизился на 60% за первые пять месяцев 2020 года по сравнению с тем же периодом прошлого года. За тот же период Ближний Восток принял на 52% туристов меньше, а Африка на 47%.

В перспективе ожидается, что рост торговли в развивающихся странах будет ограниченным. По прогнозам ВТО, в 2020 году объем торговли товарами в Латинской Америке сократится примерно на 1838%, а торговля в Азии может сократиться на 1334%.

Снижение торговых показателей отчасти вызвано падением спроса. Падение доходов развивающихся стран от экспорта обусловлено ограничением спроса на рынках сбыта и снижением цен на сырьевые товары на мировом рынке. В мировом масштабе пятая часть экспорта товаров отправляется в Китай. Ожидается, что падение спроса в Китае затронет производителей энергоносителей (например, природного газа) и руд (например, железной руды) в развивающихся странах. По мере падения спроса на сырьевые товары снижаются и цены на них, которые, несмотря на небольшое восстановление в июне, по-прежнему на 20% ниже прошлогоднего уровня.

С другой стороны, падение импорта в развивающихся странах может быть обусловлено колебаниями обменного курса. Валюты развивающихся стран, некоторые из которых столкнулись с валютным кризисом еще до 2020 года, испытали худшие последствия от пандемии. С начала года валюты Венесуэлы и Зимбабве обесценились по отношению к доллару США более чем на 70%. Курсы валют Бразилии, Сейшельских Островов и Замбии обесценились по отношению к доллару США более чем на 20%.

Системное снижение объема предложения товаров и услуг кроется в низких темпах торговли в период до пандемии.

Несмотря на то, что текущие торговые трудности развивающихся стран тесно связаны с нынешней слабостью спроса в связи с эпидемией, ограничения в торговле, с которыми сталкиваются эти страны, являются результатом более системных проблем. Рост торговли развивающихся стран снижался и в период до пандемии в 2018 и 2019 годах. Уровень ограничивающих импорт мер в странах G20, являющихся основными торговыми партнерами развивающихся стран, резко вырос с мая 2018 года.

Пандемия еще больше усилила торговые ограничения и протекционистские тенденции. В целях сохранения систем здравоохранения и обеспечения жизненно важными товарами потребовалось принятие множества новых торговых мер. В период с 16 октября 2019 года по 15 мая 2020 года 60% новых торговых мер, реализованных странами G20, были связаны с пандемией. Из них 30% это запреты на экспорт медицинских товаров, включая аппараты искусственной вентиляции легких, хирургические маски, перчатки, лекарства и дезинфицирующие средства, а также ограничения на экспорт продуктов питания для поддержки внутренних продовольственных рынков. К середине мая только около трети торговых ограничений были отменены, несмотря на всеобщее ослабление ограничительных мер.

Пандемия также нарушила глобальные производственно-сбытовые цепочки в развивающихся странах. Внутренние распределения приоритетности отраслей во время карантина COVID-19 привели к серьезным сбоям в региональной цепочке поставок.

Продолжительные торговые ограничения влекут последствия для экономического развития экспортно-ориентированных стран. В прошлом году объем торговли товарами в мире и в развивающихся странах, за исключением Китая, сократился впервые после мирового финансового кризиса 20082009 годов (-0,1% и −1% соответственно). На мировую торговлю оказало влияние обострение торговой напряженности, а также низкий рост мирового ВВП, который замедлился с 3,1% в 2018 году до 2,6% в 2019 году.

В целом в последние годы, на фоне замедления темпов либерализации торговли и усиления протекционистских мер, торговые показатели значительно снизились. В течение двух десятилетий, предшествовавших мировому финансовому кризису, среднегодовые темпы роста объема мировой торговли составляли около 7%, но в период с 2012 по 2019 годы они упали до уровня ниже 3%. Рост объема торговли в развивающихся странах без учета Китая составлял около 6% в начале 2000-х годов, а в период с 2012 по 2019 годы в среднем снизился до 2%.

Продолжительное снижение торговых показателей оказывает негативное влияние на инвестиционные и инновационные решения. Взаимосвязь между торговлей и инвестициями в развивающихся странах отражается зависимостью между валовым накоплением основного капитала и импортом. Выбор компанией выхода или расширения операций на зарубежных рынках зависит от инвестиций, внедрения технологий и решений в области научно-исследовательских и опытно-конструкторских работ. Например, в Аргентине имеются наблюдения, что торговая интеграция стимулирует внедрение новых технологий.

Региональная интеграция позволит обеспечить возможности для развития экспортной деятельности и расширения ассортимента выпускаемой продукции и рынков сбыта.

Пандемия усилила ранее существовавшие экономические тенденции к снижению производственной, коммерческой и технологической взаимозависимости между основными экономиками мира, а также растущее значение геополитики, национальной безопасности и снижение значимости принятия многосторонних решений.

В условиях все более нестабильной мировой экономики в развивающихся странах усиливается тенденция региональной интеграции. В Африке, например, в скором времени начнет работу Африканская континентальная зона свободной торговли (AfCFTA) самая большая зона свободной торговли в мире, которая объединит 1,2 миллиарда человек с совокупным ВВП около 2,2 триллиона долларов. Одна из целей региональной интеграции защитить экономику от колебаний спроса и предложения за пределами региона. Объединение в рамках более крупного регионального блока также укрепит позиции каждой страны при ведении переговоров крупными рынками.

Региональная интеграция может способствовать росту и диверсификации экспорта. Диверсификация идет рука об руку с укреплением производственного потенциала. Таким образом, целью AfCFTA является также стимулирование промышленного развития и переориентирование цепочек поставок в сторону региона.

Данная стратегия становится все более актуальной в контексте возможного сокращения или переструктурирования глобальных производственно-сбытовых цепочек, вызванных эскалацией усугубляемых пандемией торговых споров между крупными экономиками. Доля глобальных производственно-сбытовых цепочек в мировой торговле значительно выросла в 1990-х и начале 2000-х годов, но в последнее десятилетие не изменялась или даже снизилась. В текущей ситуации не ясно, как глобальные производственно-сбытовые цепочки изменятся со снижением рисков, связанных с вирусом. Существует вероятность серьезных изменений, которые не затронут сферу здравоохранения, поскольку экономические основы большинства глобальных производственно-сбытовых цепочек все еще сохраняются.

Из этого следует, что региональное экономическое сотрудничество может в большей мере определять торговые отношения в будущем, поскольку усиливается его роль в восстановлении экономических показателей развивающихся стран.

Также предлагаем вам ознакомиться с другими материалами, размещенными в специальных разделах Информационно-аналитической системы Росконгресс «COVID-19», «Глобализация/регионализация», «Экономическое неравенство», «G20», «Экспорт», «Торговая политика», посвященных анализу текущей международной торгово-экономической ситуации и вопросам региональной интеграции.

Источник