- 9 ETF для заработка на развивающихся рынках

- Электроэнергетика и другие дивидендные идеи от УК «Альфа-капитал»

- Фонды облигаций: виды и доходность

- Фонды облигаций в мире

- Крупнейшие фонды облигаций

- Мировая капитализация фондов облигаций

- Фонды облигаций в России

- Крупнейшие ПИФы облигаций

- Фонды облигаций: доходность и риск

- Как купить облигационные фонды?

9 ETF для заработка на развивающихся рынках

Общепринятого списка таких стран не существует. Например, из двух самых популярных провайдеров, которые составляют, пересматривают и ведут индексы, MSCI и FTSE Russel, первый считает Южную Корею развивающимся рынком, а второй относит ее к рынкам развитым. Но это не меняет сути.

Существуют следующие способы инвестирования в рынки развивающихся стран:

1. Самый простой способ – покупка фондов ETF, ориентированных на развивающиеся рынки в целом (Global Emerging Markets или GEM фонды). Этот вариант подойдёт тем инвесторам, у кого нет времени на подробный анализ рынков отдельных стран либо пока ещё нет для этого достаточного опыта.

2. Способ, требующий анализа, сравнения и выбора – покупка фондов ETF на индексы конкретных стран (Китай, Индия, Россия, Бразилия, Турция и т.д.). Названия фондов, текущую ситуацию на графиках и показатели экономики рассмотрим ниже.

3. Для инвесторов продвинутого уровня, претендующих на повышенную доходность, есть вариант более глубокого погружения в потенциально привлекательные рынки с целью выбора акций, обещающих наибольшую потенциальную прибыль.

Динамика индексов развитых стран в последние годы существенно опережала индексы GEM, акции компаний развитых стран в текущий момент выглядят перекупленными, а активы развивающихся рынков остаются относительно дешевыми и постепенно перемещаются в фокус внимания глобальных инвесторов. Текущее соотношение Р/Е[1] индекса S&P500 составляет 24,41, в то время как Р/Е Китайского рынка – 14,42, рынка Турции – 10,82, рынка Бразилии – 17,17, а Российского индекса РТС – 6,65.

До выборов в США в конце 2020 года, скорее всего, аппетит к риску сохранится, и инвестирование в активы развивающихся рынков может дать неплохую прибыль. Динамика индекса развивающихся рынков имеет все шансы в 2020 году обогнать рынки развитые, на которых в последнее время появились признаки замедления экономики (согласно опросу, проведенному на Мировом Экономическом форуме в Давосе, более 50% руководителей компаний ожидают снижения темпов роста мировой экономики в 2020 году). Рыночный оптимизм, конечно же, в любой момент может снизить новая волна торговых волн, но будем надеяться, что предвыборная гонка потребует от г-на Трампа полной отдачи сил и времени.

Самые популярные GEM фонды: Vanguard FTSE Emerging Markets ETF (VWO), iShares Core MSCI Emerging Markets ETF (IEMG) и iShares MSCI Emerging Markets ETF (EEM). По объему средств в управлении лидирует первый, по средним оборотам в день – последний. Конфигурации графиков всех трёх фондов подобны. Так как технический анализ всегда работает лучше на ликвидных инструментах, рассмотрим график ETF с максимальными дневными оборотами – ЕЕМ.

На долгосрочном графике отчетливо просматривается два уровня в районе 45 и 50 долларов. Текущая цена находится в районе 45 долларов, то есть в ближайшее время может произойти пробой уровня 45, что позволит ожидать продолжение роста как минимум в район следующего сопротивления 50 долларов.

На краткосрочном графике определяется растущий тренд, начавшийся в сентябре 2019 года, сформирован восходящий канал, в рамках которого может продолжится развитие текущей тенденции. Покупку ЕЕМ можно будет рассмотреть либо при откате к линии краткосрочного восходящего тренда и последующем отбое от неё, либо при обновлении локального максимума.

Надо понимать, что сегмент развивающихся рынков неоднороден. Графики примерно половины индексов стран, входящих в MSCI ЕМ, также, как и ЕЕМ, находятся в восходящем тренде с сентября-октября 2019 года. Есть несколько стран, где повышение индексов носит уже долгосрочный характер (более 1 года), а в целом ряде стран позитивной рыночной динамики к текущему моменту не наблюдается.

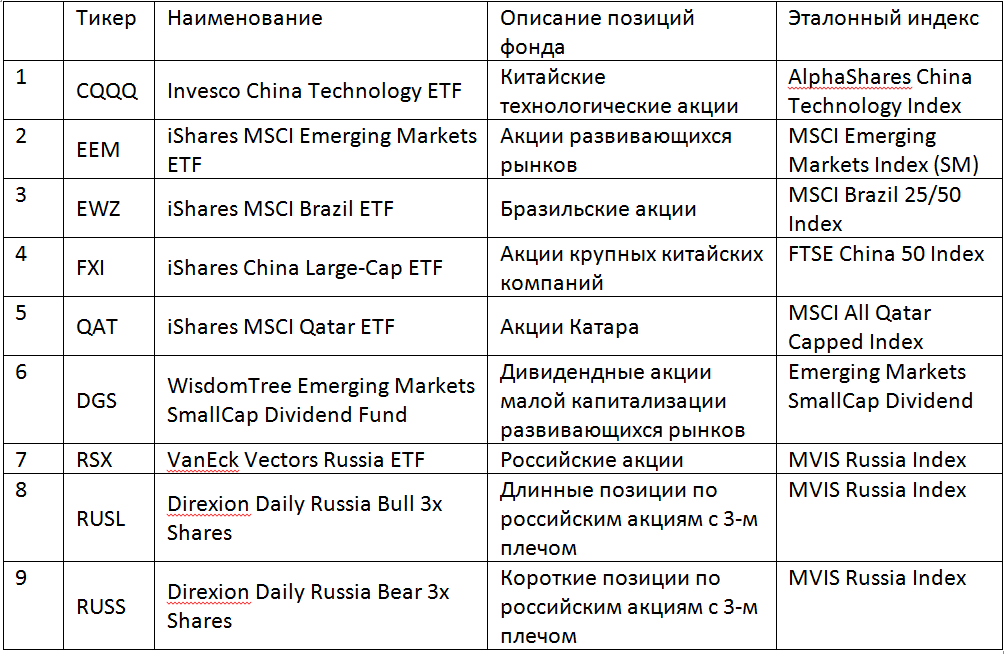

При выборе странового ETF для инвестирования, скорее всего, нужно ориентироваться на техническую ситуацию на графике конкретного фонда, а также учитывать ситуацию в экономике соответствующей страны. Биржевые тикеры страновых ETF для анализа можно брать из следующей таблицы[2]:

Большинство фондов ETF обращаются на американских биржах NYSE и NASDAQ. Для квалифицированных инвесторов в России доступна покупка ETF на Санкт-Петербургской бирже, в списке доступных для торговли инструментов из страновых ETF есть фонды на индексы Китая, Бразилии, Катара и России. Кроме этого, на Московской бирже недавно запущена торговля ETF на акции Казахского индекса KASE (тикер FXKZ).

Список ETF, доступный для покупки квалифицированными инвесторами на Санкт-Петербургской бирже и ориентированный на акции развивающихся рынков представлен в следующей таблице:

Рассмотрим подробнее возможности инвестирования в ETF России, Бразилии и Китая.

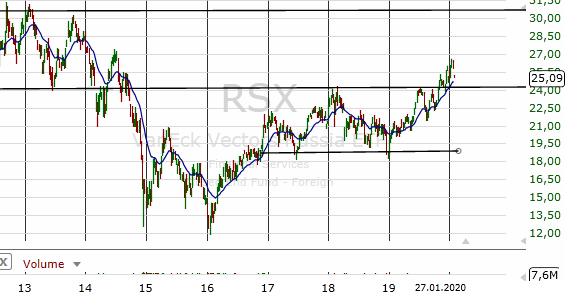

1. Рынок России находится в активном росте с начала 2019 года, но до исторических максимумов ещё далеко (максимум 2008 года находится на уровне 60 долларов, максимум 2011 года – на уровне 45 долларов). Потенциал роста на 2020 год может составить порядка 20% с текущего уровня (целевая цена находится в районе 30 долларов). В декабре 2019 года график пробил значимый уровень сопротивления, следующий уровень определяется максимумом 2013 года.

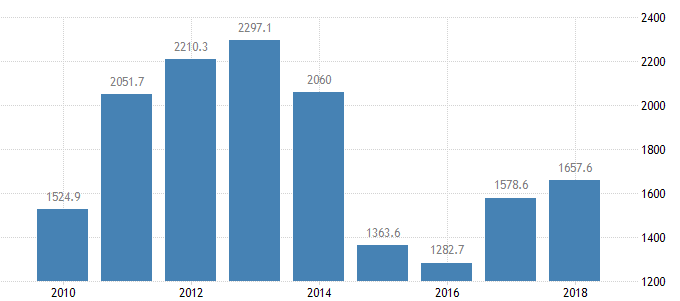

Несомненными плюсами России являются профицит бюджета, низкий уровень внешнего долга, стабилизировавшаяся ситуация на валютном рынке, вполне приемлемые уровни цены на нефть, ожидание ускорения роста экономики с 1,1% в 2019 году до 1,9% в 2020-м. Банк России за 2019 год 4 раза снизил процентную ставку с 7,5 до 6,25%. Уровень ВВП после провала в 2015-2016 годах показывает уверенные темпы восстановления:

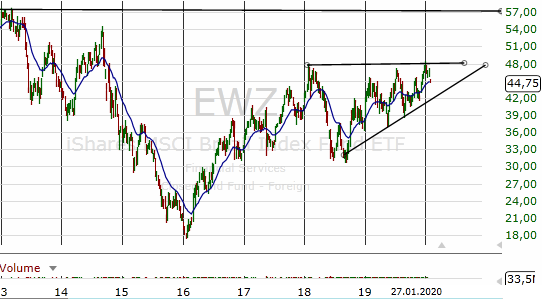

2. Похожая техническая ситуация сложилась и на графике бразильского ETF (максимум 2008 года находится на уровне 102 долларов, максимум 2010 года – на уровне 80 долларов). Потенциал роста на 2020 год может составить тоже порядка 20% с текущего уровня (целевая цена находится в районе 57 долларов – максимум 2013 года). Для формирования позиции следует дождаться пробоя графиком значимого уровня сопротивления – 48 долларов.

В Бразилии замедление экономического роста в 2019 году было минимальным – 1,2% (в 2018 году было 1,3%), в 2020 году ожидается рост 2,2%, в 2021 – 2,3%. Центральный банк Бразилии в 2019 году 5 раз понизил процентную ставку с 6.5 до 4,5%. Уровни ВВП пока далеки от уровня 2014 года.

3. Привлекательность китайского рынка находится под вопросом. Во-первых, из-за ожиданий продолжения торговой войны с США, во-вторых, из-за опасений кредитного кризиса в стране. В последнее время ситуацию также осложнила эпидемия короновируса, которая может оказать существенное влияние на сектор туризма, а также прибыли китайских компаний. Последствия этой эпидемии пока сложно предсказать, поэтому, скорее всего, пока следует воздержаться от инвестирования в этот сегмент рынка. График ETF после появления сообщений о начавшейся эпидемии существенно просел. Возможно, что ситуация стабилизируется в будущем, и появятся основания для покупки, но нужно дождаться перелома текущей тенденции.

ВВП Китая показывает из года в год уверенный рост, сопровождающийся увеличением инфляции.

В целом, сегмент развивающихся рынков в настоящий момент представляется привлекательным для инвестирования до конца 2020 года вследствие ожиданий опережающего его роста относительно рынков развитых. После выборов в США в конце 2020 года, скорее всего, есть смысл ждать как минимум коррекционного снижения развитых и развивающихся рынков, и дальнейшую инвестиционную стратегию нужно будет выстраивать из обстоятельств, актуальных на тот момент.

[1] Показатель Р/Е (Price/Earnings или Цена/Прибыль) – один из самых популярных инвестиционных мультипликаторов, который показывает насколько недооценены или переоценены акции компании для инвестора

[2] На одну и ту же страну может существовать несколько ETF, эмитированных различными компаниями-эмитентами фондов ETF: iShares, Vanguard, State Street.

Электроэнергетика и другие дивидендные идеи от УК «Альфа-капитал»

Почему нефтегазовый сектор отходит на второй план, что ожидать в ритейле, и на какие компании делают ставку в УК «Альфа-капитал» в интервью fomag.ru рассказал портфельный управляющий Эдуард Харин.

Какие у вас ожидания по рынку акций, на что обратить внимание?

Что касается наших прогнозов на текущий год, то мы ставим на те, которые получают выручку в рублях: телекомы, транспорт, ритейл, энергетика. Многие акции из этих секторов уже показали хороший рост, но это еще не предел, рост может продолжиться.

Источник

Фонды облигаций: виды и доходность

Фонды облигаций это инструмент коллективных инвестиций, который содержит сразу множество бондов, диверсифицируя риски инвестора. Существуют как российские, так и зарубежные фонды такого типа.

Что такое облигация? Фактически это обязательство того, кто ее выдал (эмитента облигации) вернуть инвестору долг с процентами. Стандартная схема предполагает регулярные купонные выплаты до срока погашения облигации, а затем инвестору вместе с последним купоном возвращается сумма долга. Хотя бывает и по-другому — так, облигации с амортизацией возвращают основную сумму частями, так что в момент погашения избегают нагрузки в виде разовой большой выплаты.

Как правило, облигации имеют рыночное обращение и их стоимость обозначается в процентах. Например, 105% или 98%, тогда как 100% это цена номинала (в России это обычно 1000 рублей). Номинал иногда может меняться, но в стандартном случае это константа. Владелец отдельной облигации почти всегда может рассчитать свой доход к моменту погашения — причем доходности бывают разные.

Однако у фондов облигаций все иначе. Пай такого фонда оценивается как акция, которая является бессрочной. Это происходит потому, что входящие в фонд облигации по погашении (или когда они перестают отвечать заявленным требованиям) заменяются на другие. Т.е. происходит непрерывный цикл обновления, который двигает рыночную цену паев фондов облигации. Номинала тут как такового нет, так что оценить с его помощью «дешевизну» покупки не представляется возможным. Другое отличие — плавающие купонные выплаты, также связанные с переменным составом входящих в фонд облигаций бумаг.

Фонды облигаций в мире

Мировые фонды облигаций часто отслеживают рыночные индексы (копируют входящие в них бумаги в том же соотношении), которые формируются биржами по различным параметрам. Ниже примеры основных индексов облигаций:

- Municipal Bond Index . Здесь представлены индексы облигаций различных муниципалитетов США, таких как штат Калифорния или Нью-Йорк. Пример индекса: Barclays Capital California 1-Year Municipal Bond Index.

- Corporate Bond Index . Одна из наиболее обширных групп, заключающая в себе корпоративные облигации. Они могут различаться по сроку погашения, инвестиционному рейтингу и другим параметрам. Пример: Bloomberg Barclays U.S. 1-3 Year Corporate Bond Index.

- Maturity Bond Index . Индекс, где собраны облигации с определенной датой погашения. Фонд облигаций, отслеживающий этот индекс, расформировывается к указанной дате с выплатой всей суммы инвестору. Пример индекса: Barclays December 2026 Maturity Corporate Index, который отслеживает фонд облигаций iShares iBonds Dec 2026 Term Corporate ETF (IBDR).

- Emerging Markets Bond Index . Здесь представлены индексы облигаций развивающихся стран. Можно встретить отдельные индексы на Латинскую Америку, как BofA Merrill Lynch Broad Latin America Bond Index, но заметно больше распространены широкие индексы, как JPMorgan EMBI Global Core Index.

- Government Bond Index . Еще один очень широкий класс государственных облигаций, в частности США. Пример: Barclays Capital U.S. Treasury 4-10 Year Index. Или JP Morgan Global ex-U.S. Government Bond Index, где нет американских бумаг. Имеются варианты погашения в назначенный срок — например ICE 2029 Maturity US Treasury Index, который отслеживает облигационный фонд iShares iBonds Dec 2029 Term Treasury ETF (IBTJ).

- Treasury Bill Index . Отдельная разновидность государственных краткосрочных облигаций — казначейских векселей сроком действия до 1 года. Пример индекса: Citigroup 6 Month U.S. Treasury Bill Index. Фонды, отслеживающие их, имеют репутацию «тихой гавани», поскольку практически не проседают даже в сильный кризис, принося минимальную доходность. Отдельная статья о них здесь.

- High Yield Bond Index . Здесь представлена обширная группа высокодоходных облигаций. Поскольку никакая доходность не дается просто так, данные бонды и их фонды обладают пониженным инвестиционным рейтингом и высокой волатильностью, ненамного уступающей акциям. Пример индекса: RAFI High Yield Bond Index. Доходность облигаций этого типа я рассматривал здесь, и сравнивал со стандартными облигациями тут.

- Inflation-Protected Bond Index . Индексы бумаг, защищенных от инфляции. Статью про них смотрите здесь. Пример индекса: Barclays Capital 1-10 Year U.S. TIPS Index.

- Mortgage Backed Securities Index . Индексы облигаций с ипотечным покрытием. Во время кризиса 2008 года отрасль приобрела дурную славу, однако за период 2009-2019 показала отличную доходность. Представитель: Barclays Capital U.S. MBS Index. Статья про облигации этого типа здесь.

- Total Bond Market Index . Это индекс облигаций широкого рынка, который может представлять всю совокупность облигаций страны или определенного сектора. Представителем можно выбрать Barclays Capital Global Aggregate Bond Index, поскольку именно его отслеживают крупнейшие ETF облигаций.

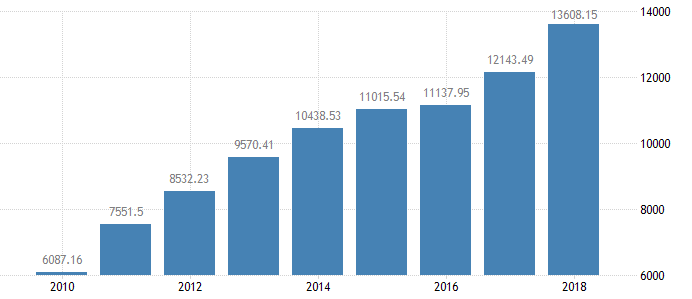

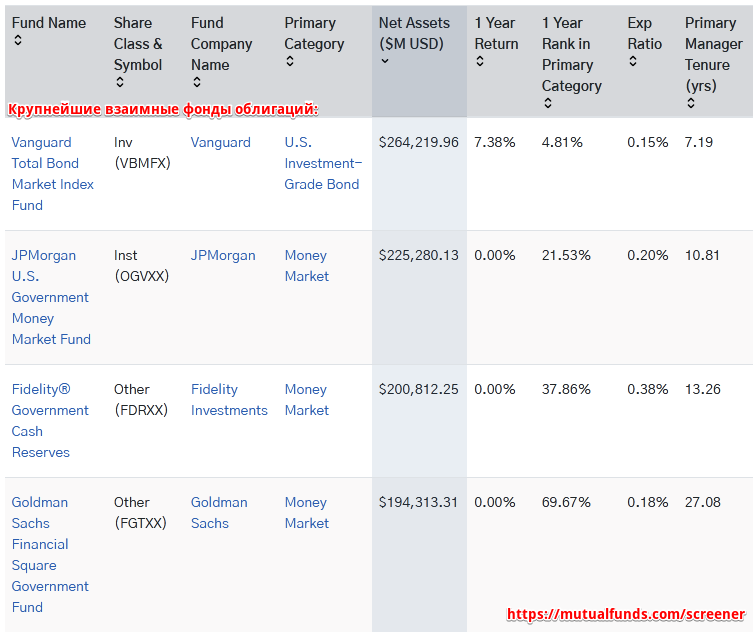

В каждой группе может содержаться от десятков до сотен представителей, что в совокупности дает тысячи вариантов как индексов, так и отслеживающих их фондов. Разумеется, есть и активно управляемые фонды облигаций, которые пытаются заработать сверх индекса – например, крупнейшим в линейке активных биржевых фондов облигаций является PIMCO Enhanced Short Maturity Strategy Fund с капитализацией около 12 млрд. $ – однако их количество в последние годы снижается. Согласно глобальной капитализации, облигации являются главным инвестиционным активом в мире:

Как видно, облигации (как по отдельности, так и в виде фондов) занимают почти 60% мирового капитала. Неудивительно: их часто в большом количестве используют пенсионные и страховые фонды, а также консервативные инвесторы, целью которых является стабильный предсказуемый доход. Из списка выше следует, что имеется возможность получать его из разного вида бизнеса и стран, а также индексировать результат на уровень инфляции.

Крупнейшие фонды облигаций

Для американского инвестора привычны две структуры инвестиционных фондов, позволяющих инвестировать в облигации:

И тот, и другой вид может создаваться как американскими компаниями (Vanguard, Blackrock, IShares…), так и их европейскими отделениями, у которых наиболее часто встречается регистрация в Люксембурге и Ирландии. Поскольку мировой капитал сконцентрирован вокруг США, то именно там нужно ожидать наиболее крупные фонды облигаций. Лидерами являются:

- Взаимный фонд Vanguard Total Bond Market Index Fund (VBMFX) с текущей капитализацией около 265 млрд. долларов. Это примерно в три раза меньше крупнейшего фонда акций от той же компании с тикером VTSMX. Комиссия за управление 0.15%, содержит американские облигации широкого рынка с инвестиционным рейтингом. Создан в декабре 1986 года;

- Биржевой фонд iShares Core U.S. Aggregate Bond ETF (AGG) с капитализацией около 72 млрд. $. Инвестиционная стратегия совпадает с предыдущим фондом, комиссия за управление только 0.05%. Создан компанией iShares в сентябре 2003 года.

Что с точки зрения россиянина? Первый фонд ему недоступен, а вот второй совсем несложно купить на американских биржах, открыв зарубежный брокерский счет. По комиссиям это даже выгоднее. Текущая цена пая iShares Core U.S. Aggregate Bond составляет 117 долларов, что вполне доступно. Правда, не стоит ожидать, что долгосрочная доходность такого фонда заметно обгонит инфляцию.

Мировая капитализация фондов облигаций

Согласно данным Investment Company Institute (ICI) общая капитализация взаимных фондов облигаций на май 2020 года составляла примерно 8.7 трлн. долларов, причем половина из них приходится на казначейские векселя, очень популярные среди инвесторов — особенно в кризис. Общее число взаимных фондов с базовым активом в виде облигаций равно примерно 2500, на казначейские векселя приходится 360 фондов.

Индустрия биржевых фондов облигаций выглядит заметно скромнее: их капитализация составляет 820 млрд. $, т.е. примерно в 10 раз меньше, чем в случае выше. Меньше и общее число фондов — их 379 штук. Актуальные данные можно найти по этой ссылке .

Фонды облигаций в России

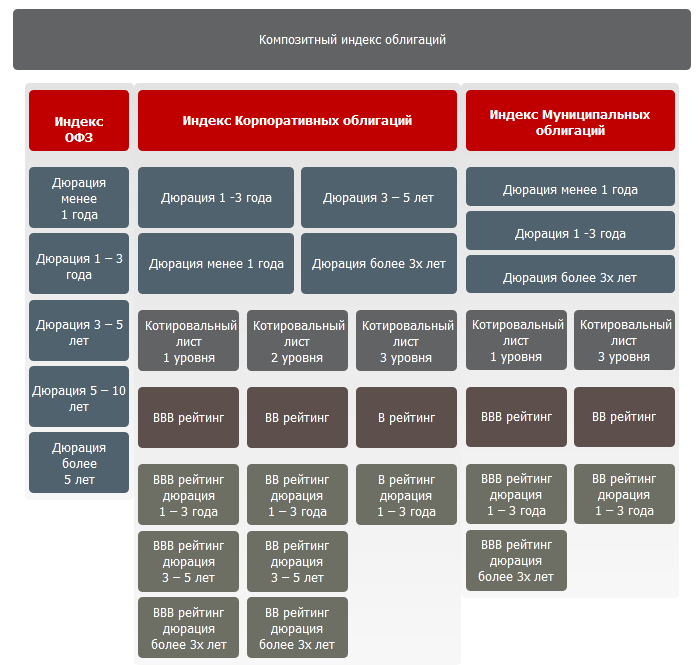

Основными видами фондов облигаций в России являются структуры, содержащие различные корпоративные рублевые облигации. Тем не менее есть и фонды еврооблигаций, содержащие валютные обязательства по долгам, и фонды облигаций федерального займа (ОФЗ), которые отслеживают государственную задолженность инвесторам. Ряд фондов сформирован в соответствии с индексами Мосбиржи:

Посмотреть их можно по этой ссылке: https://www.moex.com/ru/index/RGBITR/about/

Основными видами фондов облигаций для российских инвесторов являются:

Примеры БПИФ на облигации:

- Сбербанк: индекс МосБиржи государственных облигаций ( SBGB)

- Сбербанк: индекс Мосбиржи рублевых корпоративных облигаций (SBRB)

- Сбербанк: индекс МосБиржи российских ликвидных еврооблигаций (SBCB)

- ВТБ: Российские корпоративные облигации смарт бета (VTBB)

- ВТБ: Фонд «Американский корпоративный долг» (VTBH)

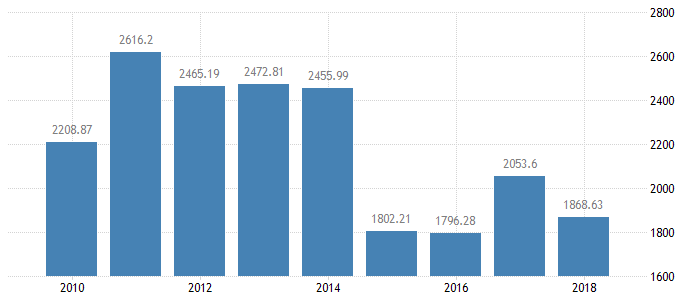

Капитализация российских облигационных фондов составляет примерно 280 млрд. рублей, или примерно 3.8 млрд. долларов по текущему курсу. Это лишь около 1.5% от крупнейшего взаимного фонда облигаций VBMFX. На данный момент в России 74 паевых фонда облигаций — актуальную статистику смотрите здесь: https://investfunds.ru/funds-statistics . А вот так выглядит историческая доходность российских индексов:

Вывод довольно очевиден: фонды облигаций растут подобно банковскому депозиту, обеспечивая чуть лучшую доходность при наличии просадок в кризисы. Покупка в этот момент представляет собой возможность увеличить доходность. Гос. облигации оказались лучше корпоративных за счет включения бумаг с длительными сроками обращения. По моему мнению корпоративные облигации в виде фонда даже более надежны: дефолт 1998 года затронул государственные бумаги, но не обанкротил Аэрофлот, Газпром, Сбербанк и другие крупнейшие корпорации.

Крупнейшие ПИФы облигаций

В лидерах находятся следующие фонды, причем их капитализация заметно превышает фонды акций:

- ВТБ – Фонд Казначейский

- Газпромбанк – Облигации плюс

- Райффайзен – Облигации

- Сбербанк – Рублевые облигации

- Альфа-Капитал – Облигации плюс

Активы под управлением составляют от 23 до 47 млрд. рублей, тогда как капитализация крупнейшего на данный момент БПИФ ( SBGB) лишь немного выше 8 млрд. р. Актуальная статистика доступна тут: https://investfunds.ru/fund-rankings .

Фонды облигаций: доходность и риск

Традиционно облигации считаются консервативным активом, которые приносят хотя небольшую, но заранее предсказуемую доходность. Однако это верно лишь частично, особенно в случае фондов облигаций. Почему?

Облигации различаются по уровню риска. Консервативными можно считать облигации с уровнем международного рейтинга эмитента не ниже А. Это могут государственные облигации западных европейских стран либо бонды от крупнейших мировых компаний, как Apple или Microsoft. Но например международный рейтинг России никогда не был выше ВВВ. Насколько рискованными могут быть государственные облигации, показывает пример Венесуэлы.

Как следствие, облигации с рейтингом В-ВВВ принято относить к высокодоходным, но рискованным вариантам. Если надежные облигации приносят доход на уровне инфляции, то доходные облигации могут добавить к нему 2-3% в валюте, но гораздо сильнее просесть в кризис. Так что их точно не стоит брать на короткий срок, например несколько месяцев. В результате в последнее десятилетие надежные облигации в валюте давали 2-3% в год, тогда как облигации с более низким рейтингом платили 5-6% годовых.

Насчет расчета доходности на период в будущем уже говорилось в начале статьи — у фондов облигаций сделать ее нельзя. Тем не менее такие фонды способны платить купонный доход чаще, чем отдельные облигации, которые обычно делают это раз в квартал, полгода или год. Зарубежные фонды облигаций могут выплачивать доход ежемесячно, что подходит тому, кто имеет целью жить на рентный доход. Котировки таких фондов сильно зависят от процентной ставки — при ее повышении они идут вниз и наоборот.

Как купить облигационные фонды?

Как на практике купить фонды облигаций? Российский инвестор:

- может купить паевые фонды онлайн или в офисе управляющей компании;

- приобрести БПИФ из облигаций, открыв российский брокерский счет;

- купить зарубежные ETF облигаций, для чего понадобится счет у зарубежного брокера

Стоит обратить внимание не только на валюту покупки, но и на то, что ПИФ и БПИФ купоны реинвестируют — а значит, для получения дохода будет нужно продавать часть паев. Крупные зарубежные ETF как правило имеют низкие комиссии за управление в сочетании с высокой диверсификацией — так что подойдут многим инвесторам.

Источник