- Функции, полномочия и организационная структура ФНС России

- Структура

- Надзор и контроль со стороны ФНС России

- Функции органа исполнительной власти

- Особенности деятельности

- Попытки реформирования структуры

- Цели создания межрегиональных инспекций

- Вопрос полномочий

- Задачи на уровне субъектов

- Полномочия налоговых органов

- Заключение

- Федеральная налоговая служба Российской Федерации

- Полномочия

- Структура

- Структурные подразделения центрального аппарата ФНС России

- Межрегиональные инспекции ФНС России

- Межрегиональные инспекции ФНС России по федеральным округам

- Межрегиональные инспекции по крупнейшим налогоплательщикам

- Межрегиональная инспекция ФНС России по централизованной обработке данных

- Межрегиональная инспекция ФНС России по ценообразованию для целей налогообложения

- Межрегиональная инспекция федеральной налоговой службы по камеральному контролю

- УФНС России по субъектам Российской Федерации

- Центральный федеральный округ

- Приволжский федеральный округ

- Северо-Западный федеральный округ

- Уральский федеральный округ

- Южный федеральный округ

- Сибирский федеральный округ

- Северо-Кавказский федеральный округ

- Дальневосточный федеральный округ

- Руководство

- Контактная информация

- Часы работы

Функции, полномочия и организационная структура ФНС России

Важнейшее место в обеспечении эффективной работы налоговой системы РФ занимают налоговые органы. Согласно действующему законодательству к ним целесообразно отнести Федеральную налоговую службу и Министерство финансов РФ, в том числе их структурные подразделения, функционирующие в стране. В нашей статье речь пойдет о полномочиях, функциях и организационной структуре ФНС.

Структура

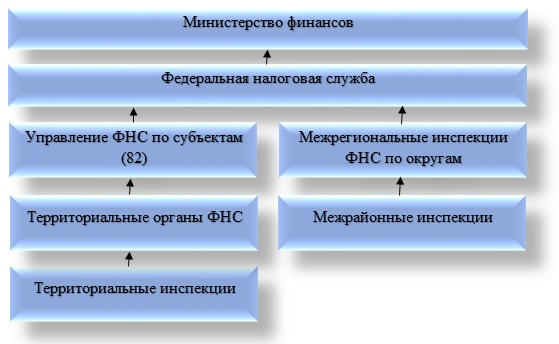

Современная система органов по налогам и сборам в России выстроена в соответствии с национально-территориальным и административным делением, которое было принято законодателем. Она слагается из четырех уровней. У каждого звена системы и его элементов есть своя специфика и функции.

Центральной структурой управления налогообложением на территории страны считается ФНС России. Немаловажную роль играет и Министерство финансов РФ. У Федеральной налоговой службы есть подчиненные организации в субъектах, находящиеся в ведении ФНС России, а также территориальные отделы и инспекции межрегионального уровня. Не стоит также забывать о межрайонных образованиях.

Структура ФНС РФ достаточно лаконичная. Рассмотрим каждую из ее составляющих подробнее. Под федеральной службой в данном случае следует понимать орган исполнительной власти, который занимается регистрацией ИП и юридических лиц, а также делами касательно банкротства. Важно отметить, что именно ФНС устанавливает налоговые ставки. Руководство службы может назначать и увольнять Правительство РФ по представлению главенствующего лица Минфина.

Межрегиональные инспекции, входящие в структуру ФНС России, формируются для осуществления контроля над наиболее крупными налогоплательщиками. Интересно знать, что каждая инспекция занимается контролем над представителями лишь одной отрасли. Управления Федеральной службы по субъектам (сокращенно — УФНС) являются составляющими структуры ФНС регионального уровня. В их обязанности включается обеспечение контроля в методическом плане, а также координация деятельности нижестоящих инстанций.

Еще одним немаловажным элементом структуры органов ФНС считаются межрайонные инспекции. Они занимаются контролем налогового учета налогоплательщиков на уровне регионов. Следует иметь в виду, что такие инспекции находятся в подчинении не только ФНС, но и УФНС в соответствии с субъектом. Территориальная инспекция по некоторым классификациям также включается в структуру ФНС России. Данный орган осуществляет налоговый контроль в муниципальных образованиях. Речь идет о городах, районах или мелких населенных пунктах, не разделенных более детально.

Как выяснилось, структура инспекции ФНС России подразумевает существование четырех уровней. Среди них федеральный, федерально-окружной, региональный, а также местный уровни. Представленная иерархия в полной мере соответствует государственному административно-территориальному делению.

Надзор и контроль со стороны ФНС России

Структура и функции ФНС — взаимосвязанные категории. Среди контрольных и надзорных функций целесообразно выделить следующие:

- Соблюдение действующего на территории страны закона касательно налогов и сборов.

- Правильность исчисления, своевременность и полнота внесения налогов и сборов в соответствующие государственные бюджеты. Стоит дополнить, что данный пункт касается и других платежей, которые являются обязательными.

- Надзор в сфере производства этилового спирта, алкогольной, а также табачной товарной продукции.

- Неукоснительное соблюдение валютного законодательства в границах компетенции налоговых структур.

- Информирование налогоплательщиков касательно вопросов налогового законодательства, а также разъяснение действующей на территории страны системы налогообложения в случае необходимости.

Функции органа исполнительной власти

Каждому из элементов структуры управления ФНС России присущи свои функции. Следует знать, что Федеральная служба — это уполномоченный орган исполнительной власти федерального значения, который реализует следующие функции:

- государственная регистрация физических лиц как ИП, а также юридческих лиц;

- представление в делах, связанных с банкротством и соответствующими процедурами, требований касательно внесения платежей обязательного плана, а также относящихся к денежным обязательствам.

Особенности деятельности

Составляющие структуры центрального аппарата ФНС находятся в ведении Министерства финансов. В процессе своей деятельности Федеральная служба руководствуется Конституцией РФ, актами правительства и президента, конституционными законами федерального уровня, нормативными актами Министерства финансов, договорами международного уровня и, конечно же, Положением о ФНС.

Охарактеризованные выше структуры ФНС ведут деятельность как напрямую, так и посредством своих территориальных органов при условии взаимодействия с иными федеральными образованиями исполнительной власти, учреждениями местного управления и государственными внебюджетными фондами, органами исполнительного типа власти субъектов РФ, а также с объединениями общественного плана и другими организациями.

Во главе службы стоит руководитель, который назначается на должность и освобождается от нее — как уже было отмечено — Правительством РФ в соответствии с представлением министра финансов. Структура и полномочия ФНС утверждаются исключительно приказами. Каждый налоговый орган представляет собой самостоятельное юридическое лицо, однако в то же время все они находятся в подчиненности вертикального типа и входят в единую централизованную совокупность.

Попытки реформирования структуры

У реформирования структуры ФНС РФ есть интересная особенность. Речь идет о создании межрайонных и межрегиональных формирований. В отличие от инспекций традиционного плана, реализующих контроль исключительно по территориальной принадлежности каждого из налогоплательщиков, они организуют собственную деятельность, исходя из отраслевой принадлежности и категории налогоплательщика.

Стоит заметить, что межрегиональные инспекции по округам федерального значения занимают промежуточную позицию между Федеральной налоговой службой, а также ее территориальными управлениями.

Цели создания межрегиональных инспекций

Межрегиональные инспекции по округам федерального значения, входящие в структуру ФНС, созданы для достижения следующих целей:

- взаимодействие с уполномоченными представителями президента РФ в округах федерального типа по вопросам, которые включаются в их компетенцию;

- полноценный контроль за соблюдением действующего на территории страны законодательства касательно налогов и сборов в отношении конкретного федерального округа;

- осуществление налоговых проверок.

Вопрос полномочий

На межрегиональном уровне сегодня существует семь инспекций межрегионального типа по наиболее крупным налогоплательщикам в следующих областях:

- разведка, добыча, последующая переработка, транспортировка и продажа природного газа;

- разведка, последующая добыча, переработка, доставка и продажа нефти, а также нефтепродуктов;

- оборот и производство этилового спирта и табака, причем из всех известных в настоящее время видов сырья табачной, спиртосодержащей и алкогольной продукции;

- электроэнергетика, куда целесообразно включить производство, распределение, передачу и последующую реализацию тепловой и электрической энергии;

- производство и продажа продуктов металлургической промышленности;

- осуществление услуг связи;

- осуществление транспортных услуг.

Задачи на уровне субъектов

Охарактеризованные формирования структуры ФНС на уровне субъектов (краев, республик) исполняют следующие задачи:

- осуществление полноценного контроля за соблюдением законодательства в сфере налогов и сборов на территории того или иного субъекта РФ;

- обеспечение поступления налоговых выплат и иных обязательных платежей в государственный бюджет.

Необходимо знать, что руководство Управления ФНС по субъекту назначается руководителем ФНС России после обязательной процедуры согласования с уполномоченным представителем президента по тому или иному субъекту.

Сегодня можно выделить две разновидности инспекций ФНС межрайонного уровня. Среди них следующие:

- инспекции ФНС России, которые контролируют территорию не единственного, а нескольких административных округов;

- инспекции, входящие в структуру налоговых органов (ФНС), которые осуществляют контроль за наиболее крупными налогоплательщиками.

Последние так или иначе подлежат администрированию в сфере налогов на региональном уровне.

Полномочия налоговых органов

В соответствии со статьей 31 Налогового кодекса, действующего на территории РФ, налоговые органы вправе:

- Требовать от налогоплательщика документацию по формам, которые установлены государственными формированиями и органами местного управления. Эти бумаги служат основаниями для исчисления и последующей уплаты налогов. В данную категорию целесообразно отнести также пояснения, документы, которые являются подтверждением правильности исчисления, а также полноты и своевременности погашения налоговых платежей. Стоит заметить, что это право осуществляется при реализации налогового контроля. Действующий порядок истребования документации рассмотрен в описании методик и форм контроля в сфере налогов и сборов.

- Организовывать налоговые проверки в том порядке, который установлен НК РФ. Необходимо дополнить, что они бывают выездными и камеральными.

- На некоторый период времени останавливать операции, связанные со счетами налогоплательщиков в банковских учреждениях и налагать арест на их имущественные комплексы в порядке, прописанном в НК РФ. В соответствии с действующим законом операции по счетам останавливаются, как правило, при непредставлении налоговых деклараций в сроки, которые установлены законодательством. Это может быть также мерой, обеспечивающей поступление налоговых выплат в государственные бюджеты разных уровней. Стоит заметить, что при непредставлении декларации в положенный срок операции по счету обычно приостанавливаются непосредственно до ее представления. На имущество может быть наложен арест в случаях, которые предусмотрены действующим на территории страны налоговым законодательством.

- Производить выемку документации при проведении налоговой проверки у налогоплательщика, которая свидетельствует об актуальности налоговых правонарушений.

- Обследовать (осматривать) любые применяемые налогоплательщиком для получения дохода либо относящиеся к содержанию объектов налогообложения — вне зависимости от места их нахождения — складские, производственные, торговые и другие территории и помещения. Осуществлять инвентаризацию имущественного комплекса, принадлежащего налогоплательщику. Стоит заметить, что осмотр территорий и помещений реализуется исключительно в рамках налоговой проверки выездного типа.

- Определять суммы налоговых выплат, подлежащие внесению со стороны налогоплательщиков в государственный бюджет или внебюджетные фонды. В данном случае используется расчетная методика на основе имеющихся сведений касательно налогоплательщика, а также информации о других аналогичных налогоплательщиках.

- В бесспорном порядке взыскивать с юридических лиц налоговые недоимки, а также пени согласно правилам, установленным НК РФ. Необходимо иметь в виду, что сегодня штрафные санкции можно взыскать исключительно в судебном порядке. Конкретнее: с физических лиц и ИП все разновидности недоимок взыскиваются также лишь в порядке суда, а с юридических лиц — в судебном или бесспорном порядке.

- Требовать от банковских учреждений документы, которые служат подтверждением исполнения платежных поручений со стороны налогоплательщиков. Важно отметить, что данное требование осуществляется в порядке контроля налогоплательщиков, реализующих погашение налоговых выплат, а также банковских структур, которые в качестве налоговых агентов перечисляют деньги в государственный бюджет.

- Привлекать для организации налогового контроля экспертов, переводчиков и других специалистов. Порядок процедуры в полной мере описан в методах и формах налогового контроля.

- Вызывать в качестве свидетелей лиц, которые могут знать о тех или иных обстоятельствах, имеющих значение для осуществления налогового контроля. Важно заметить, что свидетель вправе отказаться от дачи показаний в некоторых случаях, предусмотренных действующим на территории РФ законодательством. Здесь обязательным является составление протокола опроса свидетеля.

Заключение

Итак, мы рассмотрели организационную структуру центрального аппарата ФНС России, ее функционал и полномочия. В заключение следует заметить, что, помимо внушительного количества полномочий, у Федеральной налоговой службы есть целый ряд обязанностей. Они подробным образом охарактеризованы в статье 32 Налогового кодекса, действующего на территории РФ. Основной обязанностью является соблюдение налогового законодательства. Она относится как к налоговым органам, так и к их должностным лицам. В случае нарушения закона налогоплательщик вправе взыскать убытки, которые причинены из-за неправомерных действий налоговой службы.

Источник

Федеральная налоговая служба Российской Федерации

Федеральная налоговая служба (ФНС России) является федеральным органом исполнительной власти, осуществляющим функции по контролю и надзору за соблюдением законодательства о налогах и сборах, за правильностью исчисления, полнотой и своевременностью внесения в соответствующий бюджет налогов и сборов, в случаях, предусмотренных законодательством Российской Федерации, за правильностью исчисления, полнотой и своевременностью внесения в соответствующий бюджет иных обязательных платежей, за производством и оборотом этилового спирта, спиртосодержащей, алкогольной и табачной продукции, а также функции агента валютного контроля в пределах компетенции налоговых органов.

Служба является уполномоченным федеральным органом исполнительной власти, осуществляющим государственную регистрацию юридических лиц, физических лиц в качестве индивидуальных предпринимателей и крестьянских (фермерских) хозяйств, а также уполномоченным федеральным органом исполнительной власти, обеспечивающим представление в делах о банкротстве и в процедурах банкротства требований об уплате обязательных платежей и требований Российской Федерации по денежным обязательствам.

Федеральная налоговая служба находится в ведении Министерства финансов Российской Федерации.

Здание Федеральной налоговой службы Российской Федерации

Федеральная налоговая служба руководствуется в своей деятельности Конституцией Российской Федерации, федеральными конституционными законами, федеральными законами, актами Президента Российской Федерации и Правительства Российской Федерации, международными договорами Российской Федерации, нормативными правовыми актами Министерства финансов Российской Федерации, а также Положением о Федеральной налоговой службе.

Федеральная налоговая служба осуществляет свою деятельность непосредственно и через свои территориальные органы во взаимодействии с другими федеральными органами исполнительной власти, органами исполнительной власти субъектов Российской Федерации, органами местного самоуправления и государственными внебюджетными фондами, общественными объединениями и иными организациями.

Служба и ее территориальные органы — управления Службы по субъектам Российской Федерации, межрегиональные инспекции Службы, инспекции Службы по районам, районам в городах, городам без районного деления, инспекции Службы межрайонного уровня составляют единую централизованную систему налоговых органов.

Полномочия

Федеральная налоговая служба осуществляет следующие полномочия в установленной сфере деятельности:

1. осуществляет контроль и надзор за:

1.1. соблюдением законодательства о налогах и сборах, а также принятых в соответствии с ним нормативных правовых актов, правильностью исчисления, полнотой и своевременностью внесения налогов, сборов и страховых взносов, а в случаях, предусмотренных законодательством Российской Федерации, — за правильностью исчисления, полнотой и своевременностью внесения в соответствующий бюджет иных обязательных платежей;;

1.2. соблюдением резидентами (за исключением кредитных организаций, некредитных финансовых организаций, предусмотренных Федеральным законом «О Центральном банке Российской Федерации (Банке России)») и нерезидентами валютного законодательства Российской Федерации, требований актов органов валютного регулирования и валютного контроля (за исключением контроля за валютными операциями, связанными с перемещением товаров через таможенную границу Евразийского экономического союза, с ввозом товаров в Российскую Федерацию и их вывозом из Российской Федерации), соответствием проводимых валютных операций, не связанных с перемещением товаров через таможенную границу Евразийского экономического союза, с ввозом товаров в Российскую Федерацию и их вывозом из Российской Федерации, условиям лицензий и разрешений, а также за соблюдением резидентами, не являющимися уполномоченными банками, обязанности уведомлять налоговые органы по месту своего учета об открытии (закрытии, изменении реквизитов) счетов (вкладов) в банках, расположенных за пределами территории Российской Федерации, и представлять отчеты о движении средств по таким счетам (вкладам);

1.3. соблюдением требований к контрольно-кассовой технике, порядком и условиями ее регистрации и применения;

1.4. полнотой учета выручки денежных средств в организациях и у индивидуальных предпринимателей;

1.5. исполнением организациями, содержащими тотализаторы и букмекерские конторы, а также организующими и проводящими лотереи, тотализаторы (взаимное пари) и иные основанные на риске игры, в том числе в электронной форме, Федерального закона «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» в части фиксирования, хранения и представления информации об операциях, подлежащих обязательному контролю, а также за организацией и осуществлением внутреннего контроля.

2. выдает в установленном порядке:

2.1. свидетельства о регистрации лица, совершающего операции с прямогонным бензином;

2.2. свидетельства о регистрации организации, совершающей операции с денатурированным этиловым спиртом;

2.3. разрешения на обработку фискальных данных.

3.1. государственную регистрацию юридических лиц, физических лиц в качестве индивидуальных предпринимателей и крестьянских (фермерских) хозяйств;

3.2. выдачу специальных марок для маркировки табака и табачных изделий, производимых на территории Российской Федерации;

3.3. федеральный государственный надзор в области организации и проведения азартных игр;

3.4 государственный надзор за деятельностью саморегулируемых организаций организаторов азартных игр в букмекерских конторах и саморегулируемых организаций организаторов азартных игр в тотализаторах;

3.5 федеральный государственный надзор за проведением лотерей;

3.6 аккредитацию филиалов, представительств иностранных юридических лиц (за исключением представительств иностранных кредитных организаций);

4. регистрирует в установленном порядке:

4.1. контрольно-кассовую технику, используемую организациями и индивидуальными предпринимателями в соответствии с законодательством Российской Федерации;

5. ведет в установленном порядке:

5.1. учет организаций и физических лиц в целях проведения налогового контроля;

5.2. Единый государственный реестр юридических лиц, Единый государственный реестр индивидуальных предпринимателей и Единый государственный реестр налогоплательщиков;

5.3 единый реестр лотерейных терминалов;

5.5. реестр дисквалифицированных лиц;

5.6 государственный реестр саморегулируемых организаций организаторов азартных игр в букмекерских конторах и государственный реестр саморегулируемых организаций организаторов азартных игр в тотализаторах;

5.7 государственный реестр аккредитованных филиалов, представительств иностранных юридических лиц;

5.8 реестр контрольно-кассовой техники;

5.9 реестр фискальных накопителей;

5.10 реестр экспертных организаций;

6. бесплатно информирует (в том числе в письменной форме) налогоплательщиков, плательщиков сборов, плательщиков страховых взносов о действующих налогах, сборах и страховых взносах, законодательстве о налогах и сборах и принятых в соответствии с ним нормативных правовых актах, порядке исчисления и уплаты налогов, сборов и страховых взносов, правах и обязанностях налогоплательщиков, плательщиков сборов, плательщиков страховых взносов, полномочиях налоговых органов и их должностных лиц, а также предоставляет формы налоговой отчетности и разъясняет порядок их заполнения;

7. осуществляет в установленном законодательством Российской Федерации порядке возврат или зачет излишне уплаченных или излишне взысканных сумм налогов, сборов и страховых взносов, а также пеней и штрафов;

8. принимает в установленном законодательством Российской Федерации порядке:

8.1.решения об изменении сроков уплаты налогов, сборов, страховых взносов и пеней;

8.2. акты о прекращении действия выданных резидентам в пределах полномочий, предусмотренных подпунктом 5.1.5 настоящего Положения, разрешений, за исключением разрешений, выданных Центральным банком Российской Федерации или его территориальным учреждением, в случаях, предусмотренных валютным законодательством Российской Федерации;

8.3. решения об аннулировании разрешения на обработку фискальных данных.

9. устанавливает (утверждает):

9.1. форму налогового уведомления;

9.2. форму требования об уплате налога, сбора, страховых взносов;

9.3. формы заявлений о постановке на учет и снятии с учета в налоговом органе;

9.4. формы уведомлений о постановке на учет и снятии с учета в налоговом органе;

9.5. форму свидетельства о постановке на учет в налоговом органе;

9.6. форму решения руководителя (заместителя руководителя) налогового органа о проведении выездной налоговой проверки;

9.7. форму и требования к составлению акта налоговой проверки;

9.8. форму акта об обнаружении фактов, свидетельствующих о предусмотренных Налоговым кодексом Российской Федерации налоговых правонарушениях (за исключением налоговых правонарушений, предусмотренных статьями 120, 122, 123), и требования к его составлению;

9.9. форму представления налоговыми агентами в налоговый орган сведений о доходах физических лиц и суммах начисленных и удержанных налогов за налоговый период;

9.10. форму справки о полученных физическими лицами доходах и удержанных суммах налога;

9.11. форму представления в налоговый орган налоговым агентом информации о суммах выплаченных иностранным организациям доходов и удержанных налогов за прошедший отчетный (налоговый) период;

9.12. форму заявления о возврате удержанного налога по выплаченным иностранным организациям доходам;

9.13. форму представления в налоговый орган органами, выдающими в установленном порядке лицензии (разрешения) на пользование объектами животного мира, на пользование объектами водных биологических ресурсов, сведений о выданных лицензиях (разрешениях), сумме сбора, подлежащей уплате по каждой лицензии (разрешению), а также сведений о сроках уплаты сбора;

9.14. форму представления организациями и индивидуальными предпринимателями, осуществляющими пользование объектами животного мира на основании лицензии (разрешения) на пользование объектами животного мира, в налоговые органы по месту своего учета сведений о полученных лицензиях (разрешениях) на пользование объектами животного мира, суммах сбора, подлежащих уплате, и суммах фактически уплаченных сборов;

9.15. перечень документов, представляемых организациями и индивидуальными предпринимателями в налоговый орган для зачета или возврата сумм сбора по нереализованным лицензиям (разрешениям) на пользование объектами животного мира;

9.16. форму представления в налоговые органы организациями и индивидуальными предпринимателями, осуществляющими пользование объектами водных биологических ресурсов на основании лицензии (разрешения) на пользование объектами водных биологических ресурсов, сведений о полученных лицензиях (разрешениях) на пользование объектами водных биологических ресурсов, суммах сбора, подлежащих уплате в виде разового и регулярных взносов;

9.17. форму заявления о постановке на учет в налоговом органе налогоплательщика при выполнении соглашения о разделе продукции;

9.18. форму свидетельства о постановке на учет в налоговом органе налогоплательщика при выполнении соглашения о разделе продукции;

9.19. форму представления органами, осуществляющими государственную регистрацию транспортных средств, сведений о транспортных средствах, зарегистрированных или снятых с регистрации в этих органах, а также о лицах, на которых зарегистрированы транспортные средства;

9.20. формы уведомлений об открытии (закрытии) счетов (вкладов) в иностранной валюте (в валюте Российской Федерации) и об изменении реквизитов счетов (вкладов) в иностранной валюте (в валюте Российской Федерации) в банках за пределами территории Российской Федерации;

9.21. форму уведомления о наличии счетов в банках за пределами территории Российской Федерации, открытых в соответствии с разрешениями, действие которых прекратилось;

9.22. порядок доведения до налогоплательщиков, плательщиков сборов, плательщиков страховых взносов и налоговых агентов сведений об изменении реквизитов соответствующих счетов Федерального казначейства и иных сведений, необходимых для заполнения поручений на перечисление налогов, сборов, страховых взносов, пеней и штрафов в бюджетную систему Российской Федерации;

9.23. форму квитанции, подтверждающей прием средств в счет уплаты налогов, сборов, страховых взносов, выдаваемой местной администрацией налогоплательщикам (налоговым агентам), плательщикам сборов, плательщикам страховых взносов;

9.24. форму документа, составляемого при выявлении недоимки;

9.25. форму и порядок направления в банк решения о приостановлении операций по счетам в банке на бумажном носителе;

9.26. форму и порядок направления в банк решения об отмене приостановления операций по счетам в банке на бумажном носителе;

9.27. форму акта совместной сверки расчетов по налогам, сборам, страховым взносам, пеням и штрафам;

9.28. форму сообщения банка налоговому органу об открытии или о закрытии счета, об изменении реквизитов счета;

9.29. форму и порядок направления налоговым органом запроса в банк;

9.30. по согласованию с Центральным банком Российской Федерации форму и порядок представления банками информации по запросам налоговых органов;

9.31. основания и порядок продления срока проведения выездной налоговой проверки;

9.32. порядок взаимодействия налоговых органов по выполнению поручений об истребовании документов;

9.33. по согласованию с Центральным банком Российской Федерации порядок контроля выполнения кредитными организациями обязанностей, установленных Налоговым кодексом Российской Федерации;

9.34. порядок изменения налоговыми органами срока уплаты налога, сбора и страховых взносов;

9.35. формы и порядок заполнения форм налоговых деклараций (расчетов), а также форматы и порядок представления налоговых деклараций (расчетов) и прилагаемых к ним документов в соответствии с Налоговым кодексом Российской Федерации в электронной форме (по согласованию с Министерством финансов Российской Федерации);

9.36. формы и форматы документов, предусмотренных Налоговым кодексом Российской Федерации и используемых налоговыми органами при реализации своих полномочий в отношениях, регулируемых законодательством о налогах и сборах, а также порядок заполнения форм и направления и получения таких документов на бумажном носителе или в электронной форме по телекоммуникационным каналам связи, если полномочия по их утверждению не возложены Налоговым кодексом Российской Федерации на иной федеральный орган исполнительной власти;

9.37. формы заявлений, уведомлений, сообщений, представляемых при государственной регистрации юридических лиц, крестьянских (фермерских) хозяйств и физических лиц в качестве индивидуальных предпринимателей;

9.38. требования к оформлению документов, представляемых в регистрирующий орган;

9.39. форму и содержание документа, подтверждающего факт внесения записи в Единый государственный реестр юридических лиц или Единый государственный реестр индивидуальных предпринимателей;

9.40. порядок направления в регистрирующий орган документов с использованием информационно-телекоммуникационных сетей общего пользования, в том числе сети Интернет, включая федеральную государственную информационную систему «Единый портал государственных и муниципальных услуг»;

9.41. порядок взаимодействия регистрирующих органов по месту нахождения реорганизуемых и создаваемых в результате реорганизации юридических лиц;

9.42. формы и порядок предоставления заинтересованным лицам выписки из реестра дисквалифицированных лиц и справки об отсутствии запрашиваемой информации;

9.43. формы и форматы заявлений и документов, используемых при осуществлении аккредитации, внесении изменений в сведения, содержащиеся в государственном реестре аккредитованных филиалов, представительств иностранных юридических лиц, прекращении действия аккредитации филиала, представительства иностранного юридического лица, осуществляющих деятельность на территории Российской Федерации (за исключением представительства иностранного юридического лица, осуществляющего деятельность в области гражданской авиации, и представительств иностранных кредитных организаций);

9.44. формы и форматы представления в налоговый орган Центральным банком Российской Федерации, федеральным органом исполнительной власти, осуществляющим функции по оказанию государственных услуг и управлению государственным имуществом в сфере воздушного транспорта (гражданской авиации), сведений об аккредитации, о принятом решении об аккредитации, внесении изменений в сведения, содержащиеся в государственном реестре аккредитованных филиалов, представительств иностранных юридических лиц, прекращении действия аккредитации, принятом решении о прекращении действия аккредитации представительств иностранных кредитных организаций и представительств иностранных юридических лиц, осуществляющих деятельность в области гражданской авиации, сведений о численности иностранных граждан, являющихся работниками соответствующих представительств, иных сведений, подлежащих включению в реестр;

9.45. форму документа о внесении записи в государственный реестр аккредитованных филиалов, представительств иностранных юридических лиц;

9.46. порядок аккредитации, внесения изменений в сведения, содержащиеся в государственном реестре аккредитованных филиалов, представительств иностранных юридических лиц, прекращения действия аккредитации филиала, представительства иностранного юридического лица, осуществляющих деятельность на территории Российской Федерации, перечень документов, представляемых иностранным юридическим лицом вместе с заявлением об аккредитации, о внесении изменений в сведения, содержащиеся в реестре, прекращении действия аккредитации (за исключением представительств иностранных кредитных организаций), и требования к их оформлению;

9.47. порядок создания, эксплуатации и ведения государственного реестра аккредитованных филиалов, представительств иностранных юридических лиц и предоставления сведений из него, состав содержащихся в нем сведений, а также состав сведений, подлежащих размещению в информационно-телекоммуникационной сети «Интернет»;

9.48. форму выписки из государственного реестра аккредитованных филиалов, представительств иностранных юридических лиц о конкретных филиале, представительстве иностранного юридического лица или справки об отсутствии запрашиваемой информации, а также порядок их предоставления;

9.49. формы, форматы и порядок представления сведений о филиале, представительстве иностранного юридического лица, которые аккредитованы или осуществляют деятельность на основании разрешения на открытие представительства на территории Российской Федерации до 1 января 2015 г. и у которых срок действия соответственно аккредитации или разрешения не истечет до 1 апреля 2015 г., для внесения в государственный реестр аккредитованных филиалов, представительств иностранных юридических лиц;

9.50. формы и форматы документов, необходимых для обеспечения электронного документооборота в отношениях, регулируемых законодательством о налогах и сборах, порядок заполнения форм и порядок направления и получения таких документов в электронной форме по телекоммуникационным каналам связи, а также форматы истребуемых у налогоплательщиков, плательщиков сборов, плательщиков страховых взносов документов, представляемых в налоговый орган в электронной форме по телекоммуникационным каналам связи, и порядок представления таких документов, если полномочия по утверждению форм и (или) форматов указанных документов не возложены Налоговым кодексом Российской Федерации на иные федеральные органы исполнительной власти

9.51. основания, условия и способы проведения указанных в пункте 4.2 статьи 9 Федерального закона «О государственной регистрации юридических лиц и индивидуальных предпринимателей» мероприятий, а также порядок использования результатов этих мероприятий;

9.52. форму письменного возражения относительно предстоящей государственной регистрации изменений устава юридического лица или предстоящего внесения сведений в Единый государственный реестр юридических лиц;

9.53. форму заявления физического лица о недостоверности сведений о нем в Едином государственном реестре юридических лиц;

9.54. форму заявления о соответствии модели контрольно-кассовой техники требованиям законодательства Российской Федерации о применении контрольно-кассовой техники и форму заявления о соответствии модели фискального накопителя требованиям законодательства Российской Федерации о применении контрольно-кассовой техники, а также порядок заполнения форм указанных документов и порядок направления и получения указанных документов на бумажном носителе;

9.55. формы заявлений о регистрации (перерегистрации) контрольно-кассовой техники и снятии контрольно-кассовой техники с регистрационного учета, карточки регистрации контрольно-кассовой техники и карточки о снятии контрольно-кассовой техники с регистрационного учета, порядок заполнения форм указанных документов и порядок направления и получения указанных документов на бумажном носителе;

9.56. случаи, порядок и сроки предоставления в соответствии с законодательством Российской Федерации о применении контрольно-кассовой техники информации и документов в электронной форме организациями, индивидуальными предпринимателями, осуществляющими расчеты, и пользователями в налоговые органы через кабинет контрольно-кассовой техники.

9.57. методику проведения экспертизы моделей контрольно-кассовой техники и технических средств оператора фискальных данных (соискателя разрешения на обработку фискальных данных);

9.58. форматы фискальных документов, обязательных к использованию;

9.59. перечень сведений и (или) документов, формы, форматы и порядок их предоставления оператором фискальных данных налоговым органам при проведении ими контроля и надзора;

9.60. порядок обеспечения налоговым органам доступа к фискальным данным в режиме реального времени и представления фискальных данных оператором фискальных данных по запросу налогового органа;

9.61. порядок ведения кабинета контрольно-кассовой техники;

9.62. типовые дополнительные профессиональные программы в области оценки соответствия контрольно-кассовой техники и технических средств оператора фискальных данных (соискателя разрешения на обработку фискальных данных) предъявляемым к ним требованиям.

10. разрабатывает формы и порядок заполнения расчетов по налогам, страховым взносам, формы налоговых деклараций и иные документы в случаях, установленных законодательством Российской Федерации, и направляет их для согласования в Министерство финансов Российской Федерации.

11. представляет в соответствии с законодательством Российской Федерации о несостоятельности (банкротстве) интересы Российской Федерации по обязательным платежам и (или) денежным обязательствам;

12. осуществляет в установленном порядке проверку деятельности юридических лиц, физических лиц, крестьянских (фермерских) хозяйств в установленной сфере деятельности;

13. осуществляет функции главного распорядителя и получателя средств федерального бюджета, предусмотренных на содержание Службы и реализацию возложенных на нее функций;

14. обеспечивает в пределах своей компетенции защиту сведений, составляющих государственную тайну;

15. организует прием граждан, обеспечивает своевременное и полное рассмотрение обращений граждан, принимает по ним решения и направляет заявителям ответы в установленный законодательством Российской Федерации срок;

16.организует и обеспечивает мобилизационную подготовку и мобилизацию Службы, а также контроль и координацию деятельности подведомственных организаций по их мобилизационной подготовке;

16.1. осуществляет организацию и ведение гражданской обороны в Службе;

17. организует профессиональное образование работников центрального аппарата Службы, ее территориальных органов и организаций, находящихся в ее ведении, а также дополнительное профессиональное образование и профессиональное обучение в сфере деятельности Службы;

17.1. устанавливает порядок и сроки проведения аттестации кандидатов на должность руководителя образовательных организаций, подведомственных Службе, и руководителей указанных организаций;

18. осуществляет в соответствии с законодательством Российской Федерации работу по комплектованию, хранению, учету и использованию архивных документов, образовавшихся в ходе деятельности Службы;

19. взаимодействует в установленном порядке с органами государственной власти иностранных государств и международными организациями в установленной сфере деятельности;

20. в установленном законодательством Российской Федерации порядке размещает заказы и заключает государственные контракты, а также иные гражданско-правовые договоры на поставки товаров, выполнение работ, оказание услуг для нужд Службы, а также на проведение научно-исследовательских работ для государственных нужд в установленной сфере деятельности;

21. осуществляет иные функции в установленной сфере деятельности, если такие функции предусмотрены федеральными законами, нормативными правовыми актами Президента Российской Федерации или Правительства Российской Федерации;

22. осуществляет в соответствии с законодательством Российской Федерации и иными нормативными правовыми актами о контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд закупки товаров, работ, услуг в установленной сфере деятельности.

Федеральная налоговая служба с целью реализации полномочий в установленной сфере деятельности имеет право:

1. организовывать проведение необходимых исследований, испытаний, экспертиз, анализов и оценок, а также научных исследований по вопросам осуществления контроля и надзора в установленной сфере деятельности;

2. запрашивать и получать сведения, необходимые для принятия решений по вопросам, отнесенным к установленной сфере деятельности;

3. давать юридическим и физическим лицам разъяснения по вопросам, отнесенным к установленной сфере деятельности;

4. осуществлять контроль за деятельностью территориальных органов Службы и подведомственных организаций;

5. привлекать в установленном порядке для проработки вопросов, отнесенных к установленной сфере деятельности, научные и иные организации, ученых и специалистов;

6. применять предусмотренные законодательством Российской Федерации меры ограничительного, предупредительного и профилактического характера, а также санкции, направленные на недопущение и (или) ликвидацию последствий, вызванных нарушением юридическими и физическими лицами обязательных требований в установленной сфере деятельности, с целью пресечения фактов нарушения законодательства Российской Федерации;

7. создавать совещательные и экспертные органы (советы, комиссии, группы, коллегии) в установленной сфере деятельности;

8. разрабатывать и утверждать в установленном порядке образцы форменной одежды, знаков различия, удостоверений, а также порядок ношения форменной одежды;

9. учреждать в установленном порядке ведомственные награды, утверждать положения об этих наградах и описание наград.

Федеральная налоговая служба не вправе осуществлять в установленной сфере деятельности нормативно-правовое регулирование, кроме случаев, устанавливаемых федеральными законами, указами Президента Российской Федерации и постановлениями Правительства Российской Федерации, а также управление государственным имуществом и оказание платных услуг.

Установленные абзацем первым настоящего пункта ограничения полномочий Службы не распространяются на полномочия руководителя Службы по управлению имуществом, закрепленным за Службой на праве оперативного управления, решению кадровых вопросов и вопросов организации деятельности Службы.

Структура

Структурные подразделения центрального аппарата ФНС России

- Аналитическое управление

- Контрольное управление

- Управление налогообложения юридических лиц

- Управление кадров

- Финансовое управление

- Управление информационных технологий

- Правовое управление

- Управление обеспечения процедур банкротства

- Управление по работе с задолженностью

- Управление оперативного контроля

- Управление налогообложения имущества

- Управление досудебного урегулирования налоговых споров

- Административно-контрольное управление

- Управление стандартов и международного сотрудничества

- Управление регистрации и учёта налогоплательщиков

- Управление камерального контроля

- Управление модернизации налоговых органов

- Управление трансфертного ценообразования

- Управление контроля налоговых органов

- Управление обеспечения контроля оборота товаров

- Управление налогообложения доходов физических лиц и администрирования страховых взносов

- Управление расчетов с бюджетом

Межрегиональные инспекции ФНС России

Межрегиональные инспекции ФНС России по федеральным округам

- Межрегиональная инспекция ФНС России по Центральному федеральному округу

- Межрегиональная инспекция ФНС России по Северо-Западному федеральному округу

- Межрегиональная инспекция ФНС России по Южному федеральному округу

- Межрегиональная инспекция ФНС России по Приволжскому федеральному округу

- Межрегиональная инспекция ФНС России по Уральскому федеральному округу

- Межрегиональная инспекция ФНС России по Сибирскому федеральному округу

- Межрегиональная инспекция ФНС России по Дальневосточному федеральному округу

- Межрегиональная инспекция ФНС России по Северо-Кавказскому федеральному округу

Межрегиональные инспекции по крупнейшим налогоплательщикам

- МИ ФНС России по КН № 1

- МИ ФНС России по КН № 2

- МИ ФНС России по КН № 3

- МИ ФНС России по КН № 4

- МИ ФНС России по КН № 5

- МИ ФНС России по КН № 6

- МИ ФНС России по КН № 7

- МИ ФНС России по КН № 8

- МИ ФНС России по КН № 9

Межрегиональная инспекция ФНС России по централизованной обработке данных

Межрегиональная инспекция ФНС России по ценообразованию для целей налогообложения

- МИ ФНС России по ценообразованию для целей налогообложения

Межрегиональная инспекция федеральной налоговой службы по камеральному контролю

- МИ ФНС России по камеральному контролю

УФНС России по субъектам Российской Федерации

Центральный федеральный округ

- УФНС России по Белгородской области

- УФНС России по Брянской области

- УФНС России по Владимирской области

- УФНС России по Воронежской области

- УФНС России по Ивановской области

- УФНС России по Калужской области

- УФНС России по Костромской области

- УФНС России по Курской области

- УФНС России по Липецкой области

- УФНС России по Московской области

- УФНС России по Орловской области

- УФНС России по Рязанской области

- УФНС России по Смоленской области

- УФНС России по Тамбовской области

- УФНС России по Тверской области

- УФНС России по Тульской области

- УФНС России по Ярославской области

- УФНС России по г. Москве

Приволжский федеральный округ

- УФНС России по Республике Башкортостан

- УФНС России по Республике Марий Эл

- УФНС России по Республике Мордовия

- УФНС России по Республике Татарстан

- УФНС России по Удмуртской Республике

- УФНС России по Чувашской Республике

- УФНС России по Кировской области

- УФНС России по Нижегородской области

- УФНС России по Оренбургской области

- УФНС России по Пензенской области

- УФНС России по Пермскому краю

- УФНС России по Самарской области

- УФНС России по Саратовской области

- УФНС России по Ульяновской области

Северо-Западный федеральный округ

- УФНС России по Республике Карелия

- УФНС России по Республике Коми

- УФНС России по Архангельской области и Ненецкому АО

- УФНС России по Вологодской области

- УФНС России по Калининградской области

- УФНС России по Ленинградской области

- УФНС России по Мурманской области

- УФНС России по Новгородской области

- УФНС России по Псковской области

- УФНС России по Санкт-Петербургу

Уральский федеральный округ

- УФНС России по Курганской области

- УФНС России по Свердловской области

- УФНС России по Тюменской области

- УФНС России по Челябинской области

- УФНС России по Ханты-Мансийскому АО

- УФНС России по Ямало-Ненецкому АО

Южный федеральный округ

- УФНС России по Республике Адыгея

- УФНС России по Республике Калмыкия

- УФНС России по Краснодарскому краю

- УФНС России по Астраханской области

- УФНС России по Волгоградской области

- УФНС России по Ростовской области

- УФНС России по Республике Крым

- УФНС России по г. Севастополю

Сибирский федеральный округ

- УФНС России по Республике Алтай

- УФНС России по Республике Бурятия

- УФНС России по Республике Тыва

- УФНС России по Республике Хакасия

- УФНС России по Алтайскому краю

- УФНС России по Красноярскому краю

- УФНС России по Забайкальскому краю

- УФНС России по Кемеровской области

- УФНС России по Новосибирской области

- УФНС России по Омской области

- УФНС России по Томской области

- УФНС России по Иркутской области

Северо-Кавказский федеральный округ

- УФНС России по Республика Дагестан

- УФНС России по Республике Ингушетия

- УФНС России по Кабардино-Балкарской Республике

- УФНС России по Карачаево-Черкесской Республике

- УФНС России по Республике Северная Осетия — Алания

- УФНС России по Чеченской республике

- УФНС России по Ставропольскому краю

Дальневосточный федеральный округ

- УФНС России по Республике Саха

- УФНС России по Приморскому краю

- УФНС России по Хабаровскому краю

- УФНС России по Амурской области

- УФНС России по Камчатскому краю

- УФНС России по Магаданской области

- УФНС России по Сахалинской области

- УФНС России по Еврейской АО

- УФНС России по Чукотской АО

Руководство

Контактная информация

Мишустин

Михаил Владимирович

Избран Руководителем Федеральной налоговой службы РФ 6 апреля 2010 года.

Адрес ФНС РФ: Москва, Неглинная улица, 23.

Часы работы

При личном визите следует обращаться в общественную приемную. При себе необходимо иметь удостоверение личности.

Время работы: пн-чт с 9:00 до 17:00, пт с 9:00 до 16:00

Факс: +7 (495) 913-00-05, +7 (495) 913-00-06

Корреспонденцию следует сдавать в экспедицию.

Время работы: пн-чт с 9:00 до 17:00, пт с 9:00 до 16:00

Справки о вх. корреспонденции +7 (495) 913-02-37, +7 (495) 913-02-46

Петрушин

Андрей Станиславович

Заместитель руководителя Федеральной налоговой службы

Оверчук

Алексей Логвинович

Заместитель руководителя Федеральной налоговой службы

Аракелов

Сергей Ашотович

Заместитель руководителя Федеральной налоговой службы

Егоров

Даниил Вячеславович

Заместитель руководителя Федеральной налоговой службы

Бондарчук

Светлана Леонидовна

Заместитель руководителя Федеральной налоговой службы

Сатин

Дмитрий Станиславович

Заместитель руководителя Федеральной налоговой службы

Завилова

Наталья Савельевна

Заместитель руководителя Федеральной налоговой службы

Батуркин

Андрей Николаевич

Заместитель руководителя Федеральной налоговой службы

Андрющенко

Светлана Николаевна

Заместитель руководителя Федеральной налоговой службы

Григоренко

Дмитрий Юрьевич

Заместитель руководителя Федеральной налоговой службы

Источник