- Talkin go money

- КАК РАБОТАЮТ СКАЛЬПЕРЫ НА РЫНКЕ FOREX. РОБОТ + ЧЕЛОВЕК (Апрель 2021).

- Table of Contents:

- Финансовые рынки Центральной Азии: свет в середине туннеля

- Банковские риски в странах Центральной Азии

- Таблица Сравнительная характеристика некоторых показателей деятельности иностранных банков в Республике Казахстан (по состоянию на 1 марта 2013 г.)

- Характеристика основных рисков банковского сектора региона

- Республика Казахстан

- Кыргызская Республика

- Республика Таджикистан

- Туркменистан

- Республика Узбекистан

- Заключение и выводы

- Список литературы

- Примечания

Talkin go money

КАК РАБОТАЮТ СКАЛЬПЕРЫ НА РЫНКЕ FOREX. РОБОТ + ЧЕЛОВЕК (Апрель 2021).

Table of Contents:

В глобальной экономике есть много возможностей для инвестиций за пределами Северной Америки и Европы. В частности, Азия предлагает множество возможностей. Кроме того, он является домом для надежных финансовых рынков, представляющих триллионы долларов. Любой большой рынок, который может предложить некоторые интересные инвестиционные возможности. (Развивающиеся рынки, такие как Индия, быстро становятся двигателями будущего роста. Узнайте, как попасть на первый этаж. Отъезд Индийский фондовый рынок 101 .)

Учебник: Рынок Форекс

Регионы Азии разделены на развитые и развивающиеся страны. В высокоразвитые страны входят Япония и четыре страны, которые часто называют азиатскими тиграми — Гонконг, Сингапур, Южная Корея и Тайвань. Основными игроками среди других электростанций являются Россия, Китай, Индия и Малайзия. Эти другие страны являются основными экономическими силами, но ученые часто обсуждают, можно ли их классифицировать как «развитые». Например, Малайзия является основным источником научных инноваций, но не полностью признана развитой нацией.

Развитие Азии Исторически сложилось так, что, хотя на азиатских рынках уже более 100 лет были фондовые биржи, они не становились известными до Второй мировой войны. Япония установила темпы с протекционистской политикой и сильными усилиями в области развития, возглавляемыми центральным правительством, которые превратили страну в экспортную электростанцию.

Со временем его соседи вскоре заметили тенденцию. Множество других стран, включая Гонконг, Сингапур, Южную Корею, Тайвань, Вьетнам, Таиланд, Индию и Китай, начали период быстрой индустриализации в начале 1960-х годов, который продолжался в 21 веке. Эти страны вышли на мировой рынок, экспортируя продукцию массового производства, а затем, со временем, многие из них развили свои усилия, чтобы выйти на высокотехнологичную арену. С введением большого количества иностранного инвестиционного капитала экономики азиатского тигра существенно выросли в период с конца 1980-х годов и в начале-середине 1990-х годов.

Рост кросс-индустрии продолжался до 1997 года, когда Азия столкнулась с финансовым кризисом. Основной причиной азиатского финансового кризиса был крах тайского бата, который был неэффективно привязан к доллару США, поскольку Таиланд накапливал чрезмерную долговую нагрузку. Хотя многие другие регионы, такие как Китай, были менее затронуты, экономический рост в Азии испытал серьезные неудачи. С конца 1990-х годов эти экономики восстановились.

Корея является ярким примером страны, которая возникла из суматохи, чтобы стать доминирующим игроком на международных рынках, поскольку страна стала технологическим центром. С большим упором на образование Южная Корея является одним из мировых лидеров в области робототехники, биотехнологии и аэрокосмических исследований.Китай и Индия следуют комплексу, поскольку они прокладывают себе путь через тот же процесс разработки. (Бразилия имеет хорошие перспективы для будущего роста и, к счастью, для инвесторов, она также имеет очень либеральный инвестиционный климат. Подробнее … Инвестирование в Бразилии 101 .)

Возможности : Как инвесторы Может быть в Развитие Азии и трансграничный поток капитала во всем мире предоставляют множество возможностей для инвесторов. Для инвесторов, которые предпочитают делегировать обязанности в области исследований и торговли профессиональным управляющим деньгами, существуют многочисленные паевые фонды и доступные обменные фонды в Азии (ETF). Эти средства управляют гаммой от региональных к конкретным странам, индексными трекерами для секторальных селекторов акций и предлагают недорогой и простой способ извлечь выгоду из диверсификации и профессионального управления.

Для тех, кто предпочитает метод «сделай сам», Американские депозитарные расписки (АДР) предоставили отличный способ купить акции в иностранной компании при реализации дивидендов и прироста капитала в долларах США. АДР являются оборотными сертификатами, выпущенными банком США, представляющим определенное количество акций (или одной акции) в иностранной акции, торгуемой на бирже США. Например, иностранные фирмы, зарегистрированные на Нью-Йоркской фондовой бирже в качестве АДР, дают инвесторам возможность вкладывать свои деньги в такие всемирно известные бренды, как Honda (NYSE: HMC HMCHONDA MOTOR33. 53 + 0. 03% Создано с Highstock 4. 2. 6 ), Hitachi (NYSE: HIT), Mitsubishi (NYSE: MTU MTUM’bishi UFJ Finl6. 70-0. 15% Создано с Highstock 4. 2. 6

Источник

Финансовые рынки Центральной Азии: свет в середине туннеля

Авторизуйтесь, если вы уже зарегистрированы

К.э.н., MBA, в.н.с. Центра исследований международных экономических отношений ИФЭИ Финансового университета при Правительстве РФ, эксперт РСМД

Широко обсуждаемые проблемы посткризисного урегулирования финансовой сферы, суверенного долга в странах Европы, банковского сектора Кипра заставляют следить за событиями финансового сектора не только экспертов в этой области, а «новая большая игра», разворачивающаяся в Центральной Азии, привлекает внимание к ситуации в регионе.

Широко обсуждаемые проблемы посткризисного урегулирования финансовой сферы, суверенного долга в странах Европы, банковского сектора Кипра заставляют следить за событиями финансового сектора не только экспертов в этой области, а «новая большая игра», разворачивающаяся в Центральной Азии, привлекает внимание к ситуации в регионе. Относительная зрелость банковского сектора Казахстана, попытки преодоления неопределенности его развития в Кыргызстане и замкнутости в Туркменистане, заметная зависимость кредитных институтов Таджикистана и Узбекистана от административного вмешательства – столь различные характеристики неизбежно ослабляют стратегические инициативы российских банков, объективно вынуждая их к кластеризации капитала и операционной осторожности. Не упускают ли они при этом скрытых возможностей? Велики ли рыночные риски?

Банковские риски в странах Центральной Азии

Центрально-Азиатский регион относится к категории развивающихся рынков. Волатильность рыночной динамики и национальных валют, разнонаправленное развитие финансовых секторов и разновекторность их приоритетов снижают определенность на микроуровне. Ситуация усугубляется несовершенством банковского регулирования и пруденциального надзора, непрозрачностью деятельности ряда участников рынка, а также спецификой ведения бизнеса и взаимодействия с регуляторами и госструктурами.

Несмотря на переформатирование политико-экономических связей между Россией и странами региона в 1990-х гг., местные экономики оказались в западне противоречивых политических курсов, в результате чего принципы многосторонних отношений переплелись с жестким регионализмом, характеризующимся, в частности, односторонней и предвзятой интерпретацией ряда основополагающих критериев сотрудничества. В этой же связи остаются слабыми и межбанковские связи.

Тем не менее локальным рынкам объективно необходимы устойчивые кредитные институты с широкими возможностями, включая доступ к мировым рынкам капитала, эффективность операционной модели и корпоративного управления, а также устойчивость к кризисным потрясениям. Результаты эмпирических исследований на примере стран региона свидетельствуют о том, что банки с иностранным капиталом значительно ослабляют драматичность посткризисных сценариев [1]. Иными словами, зрелость их практики управления рисками оказывает положительный эффект на макропруденциальное равновесие. Экономический позитивизм выявлен также и на микроуровне: анализ деятельности 368 дочерних банков, принадлежащих 68 международным кредитным институтам, в 47 развивающихся странах в период 1994-2008 гг. показал, что иностранные игроки в значительной мере способствовали повышению конкурентоспособности местных банков и улучшению конкурентной среды, а также устойчивому росту банковского сектора [2].

Результаты эмпирических исследований на примере стран региона свидетельствуют о том, что банки с иностранным капиталом значительно ослабляют драматичность посткризисных сценариев.

Но существует и обратная сторона последствий проникновения. Банки с иностранным капиталом могут являться проводниками внешних шоков, исходящих из стран нахождения их головных офисов; при этом степень шокового воздействия зависит от макроэкономической динамики рыночных рисков и особенностей корпоративной стратегии. Нередки случаи стратегической близорукости в отношении чувствительных экономических сегментов. Речь идет о неохотном кредитовании среднего и малого бизнеса, при котором предпочтения отдаются менее затратным операциям с крупными клиентами с целью минимизации сроков перехода к безубыточной деятельности. С другой стороны, причины кредитной «однобокости» кроются в трудностях с доступностью и достоверностью информации о деятельности небольших частных фирм. Информационная асимметрия усиливается при проникновении на местный рынок в форме приобретения уже существующего локального банка, что обычно влечет за собой снижение объемов кредитования небольших компаний и, как следствие, замедление темпов развития малого бизнеса (что не может не вызвать недовольство местных властей), риски банкротств и напряженность в социальной сфере. Создание же института «с нуля» является, как правило, катализатором роста реального сектора за счет свойственной новому бизнесу операционной активности.

Анализ деятельности 368 дочерних банков, принадлежащих 68 международным кредитным институтам, в 47 развивающихся странах в период 1994-2008 гг. показал, что иностранные игроки в значительной мере способствовали повышению конкурентоспособности местных банков и улучшению конкурентной среды, а также устойчивому росту банковского сектора.

Риски для российских банков могут исходить и от чрезмерной концентрации капитала внутри единственных финансовых кластеров, характерным примером которого является г. Алматы. Так, по состоянию на 01.03.2013 доля кредитных вложений алматинских банков составила 53,0% к общей сумме кредитов, выданных казахстанскими банками, а удельный вес общей задолженности на ту же дату – 62,8% [3]. Высокая концентрация активов порождает жесткую конкуренцию, которая в сочетании с особенностями делового климата может привести к серьезному ослаблению стратегических ориентиров и операционной гибкости банков и, таким образом, создать помехи к достижению ключевых показателей эффективности и соответствия требованиям регуляторов.

Российские банки, несмотря на лидерские позиции по ряду показателей и статус юридического лица по законодательству Казахстана, остаются отгороженными от крупных проектов национального и регионального значения, к которым допущены в основном местные банки. Это означает, что они не относятся к категории системообразующих и в случае кризисных потрясений им вряд ли будет предоставлена финансовая помощь. При этом следствием административно-регулятивных ограничений может стать значительное снижение объема или запрет на определенные виды операций, особенно если доход по ним критически важен для формирования общей прибыли, а также принудительный перевод крупных компаний на обслуживание в местные банки (1). Регулятивный протекционизм может также ограничить долю иностранного капитала в местном банковском секторе, что серьезно ослабит перспективы роста для российских банков. А гипотетическое падение объемов российско-казахстанского торгово-экономического сотрудничества может и вовсе парализовать их деятельность в случае встроенности операционной модели в данное направление.

Безусловно, существующие, ожидаемые и предполагаемые риски снижают привлекательность локальных рынков, особенно с учетом набора волатильных элементов, присущих странам с неокрепшим рыночным хозяйством. Вместе с тем целенаправленные и последовательные действия уполномоченных органов по «транспарентизации» финансовых рынков являются явным сигналом поворота к предсказуемости сценариев развития, причем на долгосрочную перспективу. В контексте рассматриваемых проблем речь идет о реформах в сфере банковского регулирования и надзора и их конвергенции с мировыми стандартами (2), что является залогом устойчивой стабильности банковской среды. Наиболее показательным примером с точки зрения эффективности банковских реформ является Республика Казахстан. Учитывая, что российские банки в регионе полноценно представлены лишь в Казахстане (всего 3 банка (3)), было бы целесообразно сравнить ключевые показатели их деятельности с другими иностранными банками (см. табл.).

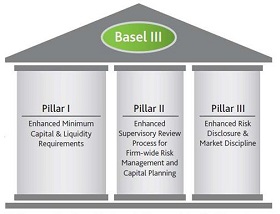

«Базель III – это документ, разработанный Базельским комитетом по банковскому надзору, в котором содержатся рекомендации в области банковского регулирования. Базель III был разработан для преодоления недостатков в финансовом регулировании, выявленных в ходе мирового финансово-экономического кризиса 2008 года. Документ содержит новые требования к структуре собственных средств, к достаточности акционерного капитала и капитала 1-го уровня и к достаточности акционерного капитала и совокупного капитала с учетом защитного буфера».

Таблица Сравнительная характеристика некоторых показателей деятельности иностранных банков в Республике Казахстан

(по состоянию на 1 марта 2013 г.)

| Наименование банка | Коэффициент текущей ликвидности ( 4 ) | Коэффициент кредитоемкости активов ( 5 ) | Мультипликатор капитала ( 6 ) | Неработающие кредиты (в %) (на 01.01.13) | Процентная маржа ( 7 ) |

|---|---|---|---|---|---|

| Банки с российским капиталом | |||||

| Альфа-банк | 0,578 | 0,667 | 6,254 | 2,36 | 5,27 |

| Банк ВТБ | 0,781 | 0,826 | 5,853 | 2,81 | 7,03 |

| Сбербанк | 0,710 | 0,727 | 8,345 | 5,48 | 5,49 |

| Банки с иностранным капиталом | |||||

| HSBC | 0,964 | 0,370 | 7,766 | 7,41 | 3,53 |

| RBS | 1,075 | 0,361 | 5,520 | 3,59 | 1,04 |

| Ситибанк | 1,069 | 0,314 | 10,882 | 16,89 | 1,77 |

Источник: Национальный банк Республики Казахстан

Существующие, ожидаемые и предполагаемые риски снижают привлекательность локальных рынков. Вместе с тем целенаправленные и последовательные действия уполномоченных органов по «транспарентизации» финансовых рынков являются явным сигналом поворота к предсказуемости сценариев развития, причем на долгосрочную перспективу.

Сравнительный анализ убедительно свидетельствует о более рискованной кредитной политике российских банков в сравнении с их иностранными партнерами. Хотя минимальный коэффициент ликвидности, установленный казахстанским регулятором, составляет 0,3, ликвидность российских банков остается ниже средней по банковскому сектору (0,803 по состоянию на 01.01.2013) и существенно ниже ликвидности рассматриваемых иностранных банков (в среднем на 0,346 базисных пункта). Вероятнее всего, пониженная ликвидность оказалось под давлением кредитной активности, что, в свою очередь, является не только признаком приоритизации краткосрочных выгод, что явно противоречит принципам Базеля III и новой регулятивной парадигме, но и операционной недальновидности, при которой предпочтение отдается ограниченному набору традиционных и высокомаржинальных банковских продуктов/услуг. В пользу последнего говорит более высокая процентная маржа, другой причиной которой может также являться более дешевое фондирование, получаемое от головных банков в Москве, а не самостоятельный поиск ресурсов на местном финансовом рынке. Подобного рода ресурсный инфантилизм может дорого обойтись нашим банкам, поскольку слабая рыночная интеграция может стать бомбой замедленного действия в случае ужесточения регулирования и норм банковского надзора.

Оценивая риски, нельзя сбрасывать со счетов и некоторые тревожные тенденции на макропруденциальном уровне. О перегреве экономики и снижении эффективности ее банковского сегмента свидетельствует резкий рост безнадежных кредитов – на 39,2% за 2012 год, который составил 22,1% к общей сумме основного долга по состоянию на 01.01.2013, увеличившись за год на 4,8 процентных пункта. И это при том, что рост кредитного портфеля за тот же период составил лишь 11,3%, а доля активов банковской сферы к ВВП Казахстана имеет устойчивую тенденцию к снижению – с 46,5% по состоянию на 01.01.2012 до 44,1% спустя год (8).

Характеристика основных рисков банковского сектора региона

О перегреве экономики и снижении эффективности ее банковского сегмента свидетельствует резкий рост безнадежных кредитов.

Асинхронность динамики банковских секторов в Центральной Азии предопределяет разнородный характер экзогенных и эндогенных рисков. Рассмотрим основные из них в разрезе стран региона.

Республика Казахстан

Банковская система Казахстана, несмотря на некоторые негативные тенденции на макроуровне, является наиболее подготовленной к гипотетическим кризисным потрясениям. Залогом ее устойчивости является переход банков на стандарты Базеля III в течение 2013–2018 гг. (9), что пока не планируется в других странах региона. Учитывая повышенные требования местного регулятора к нормативу достаточности капитала, можно ожидать роста расходов российских банков по обеспечению регулятивного соответствия, следствием чего может стать переориентация операционных моделей в сторону более осторожной кредитной политики и повышения качества управления рисками.

Кыргызская Республика

Страна удовлетворительно пережила финансовый кризис 2008-2009 гг., однако политическая нестабильность 2010 г. привела к резкому снижению депозитной базы банков на 30% (в основном за счет оттока средств нерезидентов). По сравнению с Казахстаном, где преобладает территориальная концентрация активов, местный банковский сектор характеризуется также и институциональной концентрацией: на долю трех банков приходится 42% активов всей банковской сферы. Слабость финансовой инфраструктуры и труднодоступность кредита для частного сектора являются вторым по важности фактором, тормозящим общеэкономический рост. Отсутствует механизм раннего предупреждения ухудшения финансового состояния и несостоятельности кредитных институтов. Российские банки могут столкнуться с риском принятия регулятором радикальных мер, связанных как с необходимостью соответствия реформе, так и с обеспечением устойчивого роста национальных банков. При этом политические риски могут и в дальнейшем провоцировать экономическую нестабильность, что чревато сворачиванием бизнеса и уходом с рынка.

Республика Таджикистан

Общий прогноз развития банковского сектора на ближайшую перспективу – неопределенность. Принимаемых мер по совершенствованию регулирования и надзора недостаточно для повышения эффективности отраслевой инфраструктуры и обеспечения роста частного сектора. Риски для российских банков исходят от дисбалансов макросреды (слабое и неэффективное государственное управление; слабый инвестиционный климат; прямое государственное вмешательство в кредитный процесс) и незрелости микроуровня (непрозрачность государственных компаний; недоверие населения к банкам и как следствие – слабая депозитная база и высокая стоимость кредитования; слабый контроль за исполнением контрактов, что является причиной высокой доли невозвратных кредитов; слабый риск-менеджмент в банках; отсутствие надежных источников фондирования).

Туркменистан

Финансовый сектор находится в начальной стадии соответствия базовым элементам открытого рынка. Банковская система контролируется государством, что препятствует ее интеграции в региональные финансы, не говоря уже о глобальной сфере. На госсектор приходится около 85% всех кредитов. Отсутствие адекватной практики ведения банковского дела и слабая доступность кредитования для физических лиц и частных предпринимателей (10) являются основными ограничителями потенциала иностранных банков и сдерживающим фактором экспорта их капитала в страну.

Республика Узбекистан

В банковском секторе доминируют институты с государственным участием, при этом 30% рынка монополизировано Внешэкономбанком Узбекистана. Центральный банк страны, несмотря на независимый статус, де-факто является исполнителем правительственных директив. Риски макроуровня включают высокую степень интеграции государства, экономики и банковского сектора и жесткий контроль государства за осуществлением валютных операций и использованием наличных средств. При этом экономические риски находятся в непосредственной зависимости от политических, наибольшую опасность среди которых представляют незавершенные территориальные споры с соседними государствами и неурегулированность ситуации в Афганистане. Из макропруденциальных рисков можно отметить низкое качество и нерегулярный характер раскрываемой банками информации.

Возможное усиление государственного влияния на финансовый рынок, введение валютных и других законодательных ограничений для иностранных банков и, как следствие, снижение конкурентоспособности – вот главные факторы, усиливающие долгосрочные риски для российских банков в Центральной Азии.

Заключение и выводы

Успешное функционирование иностранного банка в Центральной Азии зависит не только от степени его интеграции в местный рынок, удовлетворенности клиентов и доверия партнеров, но также и от состояния и специфических особенностей макросреды. В противном случае он может надолго увязнуть в узкой нише низшего отраслевого эшелона, и стратегические ориентиры банковской группы могут оказаться под угрозой.

Для превращения в институт высокого качества и эталон надежности российскому банку недостаточно блистать высокой капитализацией и громким брендом головного офиса. Все усилия должны быть направлены на удовлетворение потребностей экономики и населения, что может быть реализовано посредством более высокого уровня диверсификации активов, в том числе уникальных для местного рынка продуктов/услуг, и надежных источников фондирования. Для этого потребуются безупречная операционная модель, свободная от каких-либо механистических мимикрий, высококвалифицированные кадры и их умение работать в условиях рыночной неопределенности, а также безусловное соблюдение рыночных принципов, высокой корпоративной культуры и деловой этики. Нельзя упускать из виду перспективы органического и неорганического роста как в стране (11), так и в регионе как фактор защиты от рыночной волатильности и операционной уязвимости. Следует избегать приоритизации высокомаржинальных операций, особенно в сферах, зависящих от решений и изменений нерыночного характера. Вместе с тем, учитывая особенности банковской концентрации и конкуренции и тренды макроуровня и с целью максимизации выгод от внешней экспансии, российским банкам следует ориентироваться на рынки с дефицитной банковской инфраструктурой и недостаточным предложением банковских продуктов/услуг. Одновременно соответствующие мотивационные посылы должны исходить и от местных регуляторов, которые могли бы применять к таким банкам дифференцированные нормативы пруденциального надзора.

Возможное усиление государственного влияния на финансовый рынок, введение валютных и других законодательных ограничений для иностранных банков и, как следствие, снижение конкурентоспособности – вот главные факторы, усиливающие долгосрочные риски для российских банков в Центральной Азии. Зеркальным примером является полное или частичное прекращение деятельности в России ряда международных банков (Svenska Handelsbanken, Santander, HSBC, Barclays), не выдержавших рыночного давления со стороны крупных российских игроков. Хотя экономическая история пока не знает случаев сворачивания российского банковского бизнеса в Центральной Азии, риски снижения их потенциала существуют – по крайней мере, до внедрения стандартов Базеля III, синхронизации принципов и среды банковского регулирования и надзора и интернационализации банковского сектора.

Список литературы

1. Clarke, G.R.G., Cull R., & Kisunko, G. External finance and firm survival in the aftermath of the crisis: Evidence from Eastern Europe and Central Asia // Journal of Comparative Economics. 2012. № 40 (3). P. 372-392.

2. Jeon, B.N., Olivero, M.P. & Ji, W. Multinational banking and the international transmission of financial shocks: Evidence from foreign bank subsidiaries // Journal of Banking & Finance. 2013. № 37 (3). P. 952-972.

3. Национальный банк Республики Казахстан. Статистический бюллетень. http://www.nationalbank.kz/cont/publish645703_10204.pdf (Accessed 19.04.2013).

4. European Investment Bank. Banking in the Eastern Neighbours and Central Asia: Challenges and opportunities. 2012.

Примечания

1. Данное предположение было сделано автором в сентябре 2012 г. в ходе семинара в РСМД. Сценарий этой категории риска и его последствий см. в статье от 28.01.2013 «Герман Греф обвинил Казахстан в нарушении конкуренции» (http://bankir.ru/bank/news/93284/10035559).

2. Рекомендации Базельского комитета по банковскому надзору (Базель III).

3. Без учета Промсвязьбанка и Россельхозбанка, присутствие которых в Казахстане оформлено в виде представительств, а также Евразийского банка развития (ЕАБР), являющегося по статусу международной финансовой организацией.

4. Отношение активов банка к его обязательствам.

5. Отношение ссудного портфеля к активам.

6. Отношение активов к собственному капиталу.

7. Отношение чистого процентного дохода к активам, приносящим доход.

10. Лишь 1% населения имеет счета в банках, 1% пользуется краткосрочными ссудами (потребительским кредитом) и 1% – ипотекой (данные на 2011 год) [4].

Источник