- Бюджет России: формирование, структура, расходы и доходы

- Экономический смысл

- Юридический смысл

- Доходы

- Расходы

- Резервные фонды

- Проект бюджета РФ

- Первый шаг составления

- Второй шаг составления

- Рассмотрение и утверждение

- Первое чтение

- Второе чтение

- Третье чтение

- Четвертое чтение

- Государственный бюджет — понятие, структура и основные функции

- Определение бюджета государства

- Структура и состав

- Функции федерального учета

- Регистрация затрат и накоплений

- Источники поступлений

- Пути расходования

- Профицит финансового плана

Бюджет России: формирование, структура, расходы и доходы

Бюджет — это понятие, которое существует и в экономических, и в юридических реалиях. От этого его значение может существенно различаться. В статье мы более подробно познакомимся с федеральным бюджетом России. Посмотрим, что это, каковы его доходы и расходы, как составляется проект бюджета и многое другое.

Экономический смысл

Если рассматривать бюджет России, как экономическую категорию, то перед нами предстанет общественная устойчивая связь. Проведем аналогию с финансами. Тогда федеральный бюджет будет общественными отношениями, установленными по поводу формирования и дальнейшего использования госвластью фонда с денежными средствами.

Структура доходов бюджета России будет определяться сразу несколькими факторами:

- Потребность РФ в финансовых ресурсах.

- Возможности Российского государства по последующей мобилизации этих ресурсов.

- Особенности проводимой правительством экономической политики.

Со структурой расходов несколько проще. Она определяется функциями государства.

Экономическая практика представляет бюджет России важнейшим компонентом макроэкономической политики. Именно он обеспечивает как аккумулирование финансов, так и их последующее распределение.

Параметры государственного бюджета будут непосредственно влиять на ряд макроэкономических показателей — объемы производства и инвестиций, уровень занятости, доходы населения страны, валютный курс, процентную ставку и проч.

Тут можно отметить, что государственный бюджет России — это не только экономическая категория, но и достаточно сильный, действенный политический инструмент.

Федеральный бюджет — это фактически финансовый план РФ. А именно — план сбора и дальнейшего использования финансовых ресурсов, которые способны обеспечить собой исполнение государственных функций.

Юридический смысл

Если обратиться к юридическому смыслу, то определение понятия уже не будет таким широким. Тут бюджет России — закон. Нормативный акт, который разрабатывается структурой исполнительной власти, чтобы затем быть принятым органами представительной (законодательной) власти.

Надо помнить и о том, что бюджет РФ — это и центральный компонент российской бюджетной системы.

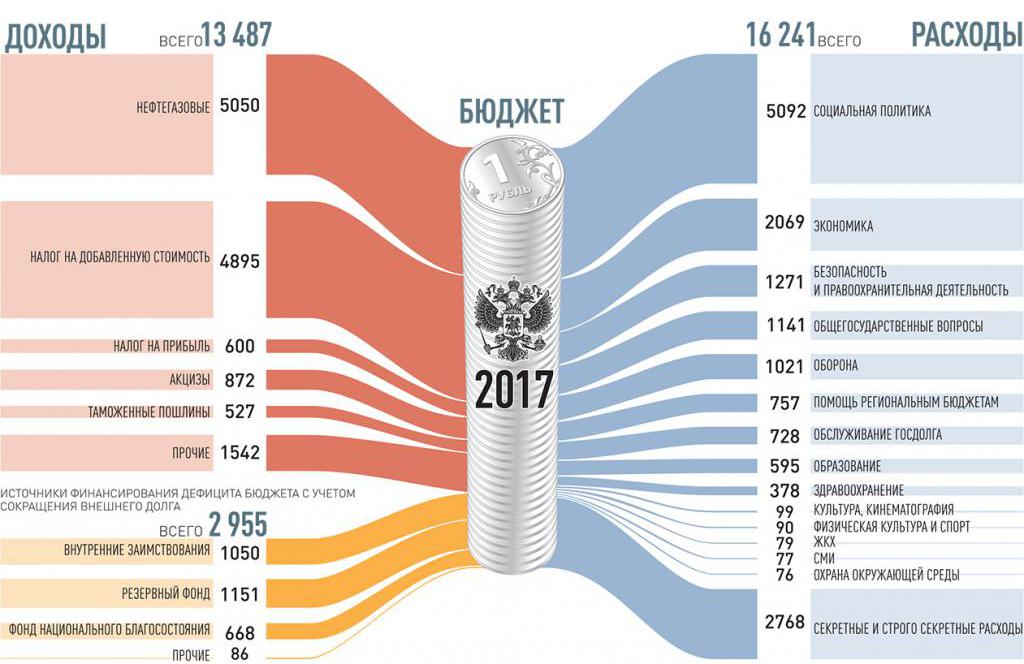

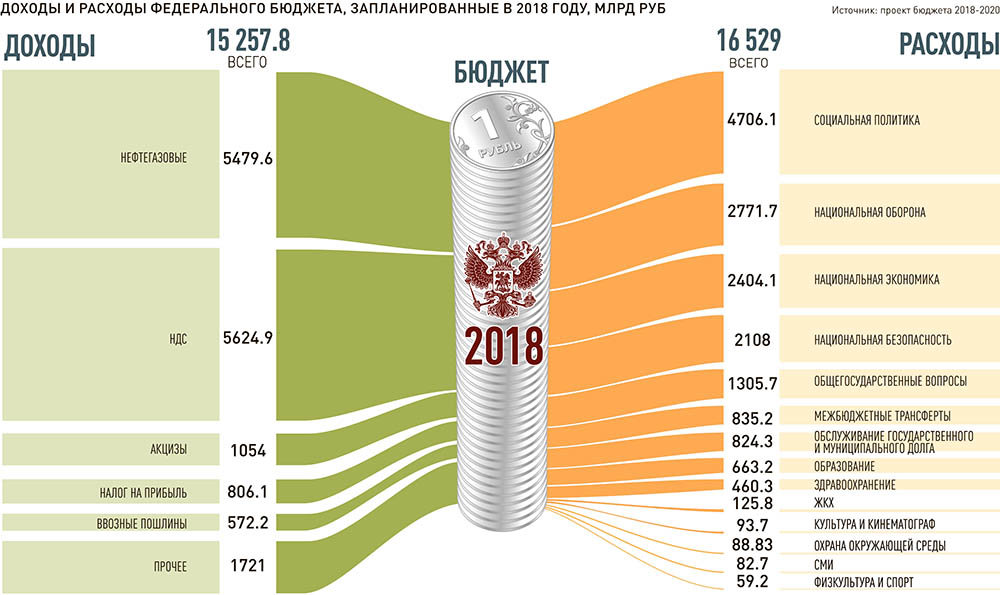

Доходы

Доходы бюджета России разделяются на две большие группы — неналоговые и налоговые. Также в доходы зачисляется остаток неизрасходованных средств предыдущего года.

Рассмотрим группы подробно. Налоговые доходы годового бюджета России:

- Федеральные сборы и налоги, что устанавливаются налоговым законодательством РФ.

- Таможенные сборы, пошлины и подобные им платежи.

- Госпошлины.

Неналоговые доходы годового бюджета России:

- Прибыль от использования госимущества.

- Доходы от продажи государственного имущества.

- Часть доходов унитарных предприятий.

Вместе с тем к доходам федерального бюджета в нашей стране относится и следующее:

- Прибыль Центробанка РФ.

- Доходы от проведения ВЭД (внешнеэкономической деятельности).

- Доходы от реализации различных государственных резервов и запасов.

Стоит отметить, что доходы бюджета РФ могут передаваться и в бюджеты ее субъектов, а также муниципальным бюджетам. Но только по нормативам, утвержденным законом о бюджете РФ на текущий год.

Расходы

Теперь рассмотрим расходы бюджета России:

- Обеспечение работы президента, деятельности Федерального собрания, Центрального избиркома, Счетной палаты, а также ряда федеральных органов госвласти, их территориальных подразделений.

- Функционирование судебной федеральной структуры.

- Осуществление государственной международной деятельности.

- Национальная оборона, обеспечение безопасности страны, осуществление конверсии отраслей промышленности, относящихся к оборонным.

- Содействие фундаментальным исследованиям и научно-технологическому прогрессу в целом.

- Государственная поддержка транспорта — железнодорожного, морского и воздушного.

- Поддержка государством атомной энергетики.

- Ликвидация последствий ЧС, стихийных бедствий, имеющих федеральный масштаб.

- Исследование космического пространства, использование его.

- Формирование собственности государства.

- Компенсация внебюджетным государственным фондам расходов, затраченных на выплаты государственных пенсий и пособий, иных социальных платежей, что подлежат финансированию в соответствии с российским законодательством.

- Статистический официальный учет.

- Инвестиционные федеральные программы.

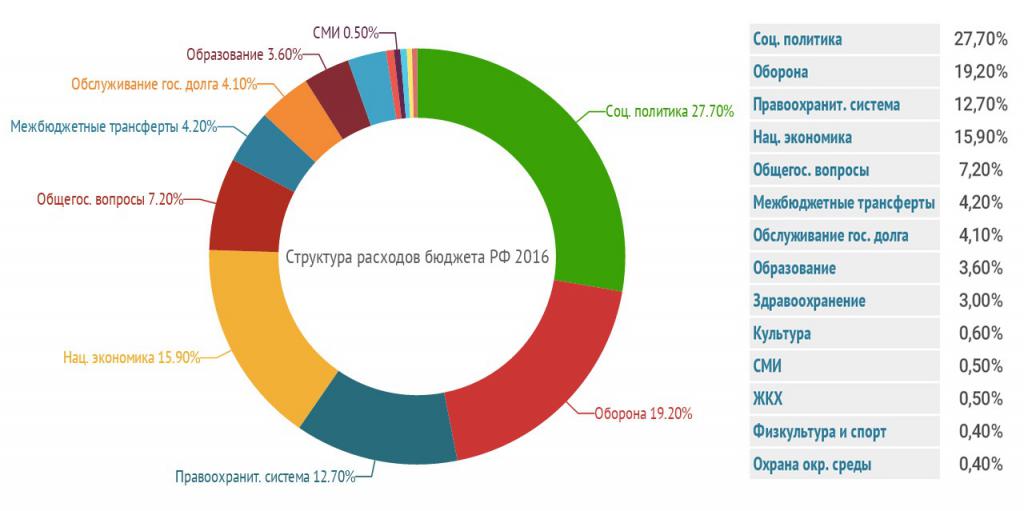

На сегодня выделяются три главные расходные статьи бюджета РФ:

- 20 % — обслуживание государственного долга страны.

- 19 % — затраты на национальную оборону.

- 15,6 % — финансовое содействие бюджетам государства иных уровней.

Резервные фонды

Повествуя о формировании бюджета России, стоит упомянуть о Резервных фондах. Они утверждаются не только при планировании федерального, но и при создании бюджетов всех уровней. Есть важное правило. Объем Резервного фонда федерального бюджета не может быть более 3 % от всех его расходов на текущий год.

Представим другие важные утверждения:

- Размер Резервного фонда бюджетов субъектов страны определяется их органами законодательной власти при утверждении бюджетного проекта на очередной финансовый год.

- Резервные фонды используются только для покрытия непредвиденных расходов. Например, тратятся на аварийные и спасательные работы по ликвидации последствий ЧС.

- Порядок расходования средств из данных фондов определяется Правительством РФ.

- Планирование федерального бюджета на следующий финансовый год всегда включает в себя включение в его состав Резервного фонда президента РФ. Его размер — не более 1 % от всего бюджета страны.

- Денежные средства из данного фонда резервных запасов используются для финансирования государственных непредвиденных расходов, а также расходов, связанных с воплощением в жизнь Указов президента.

- Накопления из президентского Резервного фонда недопустимо растрачивать на следующее: референдумы, выборы, а также освещение деятельности главы Российского государства.

Проект бюджета РФ

Структура бюджета России представлена в его проекте, который составляется на каждый финансовый год. Это считается исключительной прерогативой российского Правительства. Работы начинаются уже за 10 месяцев до начала грядущего финансового года.

Основание проекта российского бюджета — это комплекс документов:

- Бюджетное послание от имени Президента.

- Прогноз экономического и социального развития страны на грядущий год.

- Основные векторы как налоговой, так и бюджетной политики на следующий год.

- Прогноз финансового сводного баланса по всей территории РФ, составленный на очередной год.

- Планы по развитию государственного сектора экономики.

Следующий этап — непосредственно составление проекта бюджета. Оно происходит в два этапа.

Первый шаг составления

На первом этапе уже досконально продумывается исполнение бюджета России. На основе прогнозного плана формируются его ключевые характеристики.

Данный этап можно условно разделить на ряд подэтапов:

- Разработка Министерством экономики прогнозного плана развития государства, имеющего в себя основные макроэкономические показатели.

- Рассмотрение и последующее утверждение правительством России этого плана-прогноза.

- Разработка Минфином (на основании вышеупомянутого плана) основных характеристик будущего проекта. На этом подэтапе уже все расходные статьи распределяются по разделам функциональной классификации.

- Правительство страны утверждает разработанные характеристики бюджета. Министерство финансов, в свою очередь, должно разослать проектировки федеральным ведомствам и министерствам. Последние на основе представленной информации предварительно распределяют средства по определенным получателям. Минфин также должен уведомить субъекты государства о методиках формирования межбюджетных отношений на следующий финансовый год.

Второй шаг составления

Бюджет России в рублях должен быть определен на этом этапе составления проекта. Тут уже происходит распределение объемов финансовых средств по функциональной детализированной классификации. Проект также должен соответствовать экономической и ведомственной классификациям. Подэтапы тут выделяются следующие:

- Формирование Минфином бюджетных расходов в соответствии с тремя переставленными выше классификациями (функциональной, ведомственной, экономической).

- Согласование планируемых бюджетных расходов с иными министерствами и ведомствами государства. Если появились несогласованные вопросы, то их решает уже правительственная межведомственная комиссия.

Как разработка, так и согласование бюджета в РФ на следующий год завершается не позднее 15 июля настоящего года. Одновременно с этим должна завершиться и разработка проектов законов, принятие которых учитывается при планировании бюджета. Это ФЗ о минимальных размерах пенсионных выплат и заработных плат.

Рассмотрение и утверждение

Проект бюджета РФ, составленный правительством РФ, рассматривается и впоследствии утверждается Государственной думой. В эту структуру он должен поступить не позднее 23.59 15 августа настоящего года. Одновременно он предоставляется российскому президенту для ознакомления.

Рассмотрение проекта бюджета в РФ происходит в четыре чтения.

Первое чтение

При рассмотрении происходит следующее:

- Обсуждается концепция бюджета.

- Рассматривается прогноз социально-экономического развития России.

- Обсуждаются основные направления налоговой и бюджетной политики.

- Рассматриваются проекты программ внешних заимствований.

Второе чтение

Утверждаются расходы федерального бюджета страны по разделам их функциональной классификации. Это происходит только в пределах общего объема расходов, который утверждается в первом чтении.

Третье чтение

Утверждается объем расходов уже по подразделам функциональной классификации. Также это происходит только в границах общей массы расходов, что была принята ранее.

Четвертое чтение

Происходит голосование за проект бюджета. Внесение поправок не допускается.

Потом проект переходит на рассмотрение Совету Федерации. Он может только принять или отклонить его. Поправки и изменения не допускаются.

Принятие бюджета РФ — многоступенчатая процедура. Сам бюджет — довольно сложная структура, сочетание доходов и расходов государства на очередной финансовый год.

Источник

Государственный бюджет — понятие, структура и основные функции

Определение бюджета государства

Финансовая система государства является комплексным сочетанием экономических отношений, которые проявляются в итоге распределения внутреннего валового дохода. В понятии бюджета учитываются не только денежные потоки федерального правительства страны, но и отражается совокупность расходов и доходов всех уровней административно-территориальных единиц.

Бюджет выступает в качестве инструмента для сбора финансов всех экономических областей с целью осуществления внешней и внутренней государственной политики. С его помощью распределяются и перераспределяются межтерриториальные, межотраслевые денежные потоки, стимулируется и регулируется экономика, финансируется социальная сфера с учетом интересов страны.

Под бюджетом понимается централизованный публичный финансовый фонд, который образовывается для выполнения задач государства. В его составе находятся денежные средства, распоряжение которыми разрешается федеральным органам или силам местного самоуправления. Положения программы финансирования регулируются Бюджетным Кодексом РФ, в котором фиксируются обязанности и права участников финансовых отношений на государственном уровне.

Структура и состав

Бюджет состоит из двух частей, которые взаимно связываются между собой. Доходная область включает список поступающих средств и обеспечивает необходимый уровень пополнения. Расходная половина рассматривает направления для применения потоков, которые аккумулируются в бюджете, и фиксирует объемы затрат.

Структура государственного бюджета состоит из следующих уровней:

- уровень 1 — государственный бюджет и учет федеральных внебюджетных фондов;

- уровень 2 — фонды субъектов Российской Федерации и учет территориальных внебюджетных государственных ресурсов;

- уровень 3 — бюджеты местного самоуправления.

Федеральный бюджет образует основной финансовый план государства, который утверждается в форме закона. Именно государственный учет планирует перераспределение ВВП, проводит сбор ресурсов для общего регулирования экономики страны. В рамках государственного учета контролируется образование и расходование материальных ресурсов.

Бюджеты субъектов РФ, которые входят во 2 уровень, формируются за счет перераспределения финансовых потоков, требующихся для ведения хозяйства в конкретных регионах. Представляют собой каналы передачи населению итоговых результатов производства. Из региональных бюджетов финансируются производственные отрасли, коммунальная сфера, связь и транспорт.

Местные бюджеты являются формированиями для получения и расходования материальных и денежных ресурсов, которые обеспечивают решение задач на уровне муниципального самоуправления. Социальное обслуживание людей в значительной степени осуществляется за счет источников из местного бюджета. Структура регионального учета и планирования во многом зависит от объема хозяйственной деятельности в области и подчинения органам федеральной власти.

Функции федерального учета

В процессе воспроизводства бюджет играет важную социальную, экономическую и политическую роль. Средства из фонда используются для финансирования приоритетных областей хозяйствования. Через бюджетные каналы области с низкой рентабельностью получают содержание за счет регионов с высокой доходностью. Имеет значение государственное финансирование организаций непроизводственной области в вопросе воспроизводства рабочей силы.

Основные функции государственного бюджета:

- восполнение бюджетного запаса материальных ресурсов — образование доходной части;

- освоение активов для решения государственных задач — формирование расходной очереди;

- контрольная функция федерального фонда.

Доходы бюджета представляются деньгами, которые поступают в безвозвратном и безвозмездном виде в соответствии с Российским законодательством в распоряжение государственных органов власти. Структура доходов не является постоянной величиной и зависит от экономических условий развития страны. Имеет значение увеличение налоговых выплат и займов, явный спад производства и изменение взаимосвязи между накоплением и потреблением продукта.

Доходная часть формируется за счет поступлений:

- займов;

- прибыли государственных предприятий;

- эмиссии денежной массы.

Расходы в бюджете подвергаются еще большим изменениям, чем доходные статьи. Увеличение затрат на содержание армии при ведении военных действий тянет уменьшение расходов на социальную сферу и капитальное строительство, свидетельствует о спаде экономического развития страны.

Контрольная функция бюджета не предполагает работу финансовых органов, но отражает способность ресурсов формировать объективные обстоятельства для проведения контроля.

Регистрация затрат и накоплений

Государственная учетная система работает в разных направлениях для обеспечения эффективного развития экономики. Бюджет государства регулирует ее, отражает объем необходимых ресурсов. С его помощью определяются области расхода и выявляются резервы получения дохода для повышения уровня внутреннего валового продукта.

Бюджет предназначается для исполнения следующих задач:

- исправление последствий после экономического кризиса, поддержание реального сектора производства и обеспечение нормативного уровня жизни людей;

- уменьшение экономического спада и создание предпосылок для роста;

- стабилизация курса рубля и кредитно-финансовой системы;

- снижение налогов, разработка льготных механизмов для инвестиций в производство;

- реструктуризация долгов государства;

- уменьшение объема федеральных займов РФ на мировых рынках и сокращение дефицита в учетном фонде.

Сущностью национального дохода является комплекс материальных резервов. Он создается трудом нынешних и предшествующих поколений и природных ресурсов страны на определенный промежуток времени.

Источники поступлений

Национальный доход является главным источником, который позволяет накопить материальные средства. Если в конкретной ситуации его объема недостаточно для покрытия денежных нужд федерации, то государственные органы привлекают для решения национальное богатство.

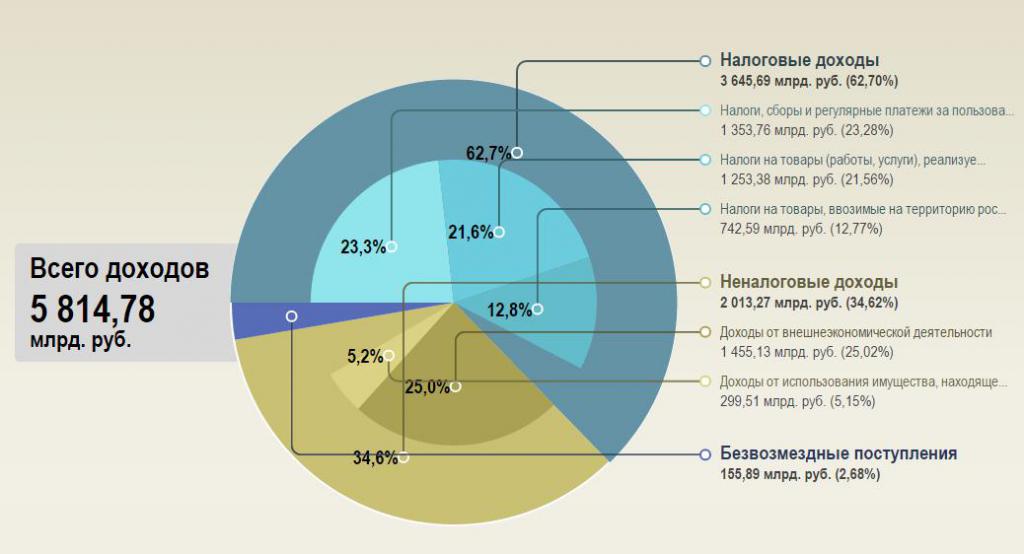

Доходы в госбюджет вливаются из трех источников:

- налоговые сборы — около 85%;

- неналоговые поступления — примерно 7%;

- прибыль целевых фондов бюджетной формы собственности — составляют около 8%.

Взносы во внебюджетные структуры, например, фонды социального и медицинского страхования, занятости, обеспечения пенсии не относятся к категории налогов. Они делаются для конкретных целей и являются возвратными, а в госбюджет не поступают. Сборы в виде налогов являются обязательными для физических лиц и юридических формирований.

Они способствуют распределению национального дохода в зависимости от поставленных социальных и экономических задач:

- подоходный налог;

- налог на прибыль;

- налог на наследство и имущество;

- отчисления с продаж, акцизы и пошлины на таможне, НДС.

Неналоговые поступления содержат в массе доходы от отчуждения муниципальной и государственной собственности, платных услуг от федеральных органов власти. Этот вид отчислений включает финансы, которые перечисляются в результате исполнения мер первичной ответственности, например, штрафы, компенсации. В эту классификацию включается прибыль от внешнеэкономической деятельности, доходы от аренды государственных объектов, консульские сборы и др.

В раздел бюджетных целевых фондов входят дорожные ресурсы, учетные системы таможенной и пограничной службы, активы государственной и федеральной налоговой службы.

Пути расходования

Экономические отношения в вопросе распределения денежных ресурсов относятся к расходной части государственного бюджета и подразделяются по целевому, отраслевому и территориальному признаку. Отдельные статьи затрат обладают определенной количественной и качественной характеристикой. Последний показатель отражает экономическую природу расходов и направление использования. Количественная характеристика показывает размер требуемой суммы.

Функциональная классификация затрат принимается по предметному признаку, определяющему группу расходов:

- расходы на развитие промышленно-производственной отрасли;

- финансирование культурных и социальных мероприятий;

- вклады в научные и оборонные комплексы;

- содержание органов правопорядка, управленческих и властных структур;

- затраты на ведение внешнеэкономической деятельности;

- формирование резервных фондов;

- решение вопросов по реструктуризации долга государства;

- прочие выплаты и расходы.

Затраты классифицируются по функции в процессе воспроизводства, общественной значимости, распределяются по производственным отраслям, целевому назначению. Производственные расходы делятся на затраты, которые поступают на развитие и те, что содержат непроизводственную сферу. Экономическая классификация отражает функции федерации по решению оборонных, социальных или экономических вопросов.

Бюджетные расходы разделяются в зависимости от их влияния на процесс воспроизводства. Текущие расходы подразумевают предоставление средств юридическим формированиям на содержание и потребности. Затраты включают обслуживание социальной инфраструктуры, отраслей хозяйствования, субсидирование нижестоящих властных структур, закупки товаров военного характера и др.

Капитальные расходы являют собой финансовые траты на развитие основного капитала и прирост накоплений. Сюда входят инвестиции в долгосрочные проекты хозяйствования, развитие отраслей промышленности.

Профицит финансового плана

Бюджет рассматривается как экономическо-историческая финансовая категория, взаимосвязанная с работой государственного обеспечения. В учетной части обязательно сопоставляются расходы и доходы. Если в бюджете наступает несоответствие и затраты превышают объем накопительной части, то выделяется бюджетный дефицит.

В экономике складывается система решений проблематичного профицита госбюджета:

- Бюджет обязательно балансируется по итогам года. Стремление не делать государственных займов может сыграть плохую роль в экономике. В некоторых случаях при росте безработицы население получает маленькие доходы, и сокращаются налоговые сборы. В результате правительство повышает ставки обязательных налогов или сокращает государственные затраты, как следствие, спад в экономике усугубляется. Политика сбалансирования бюджета предполагает решение перспективных задач, а не только ситуативных проблем.

- Государственный фонд должен согласовываться на всем этапе цикла экономики, а не только в ежегодном рассмотрении. Антициклическое действие госорганов проявляется в перераспределении накопленных ресурсов во время подъема экономики и в период спада. Эта концепция уравновешивает баланс, но опасна тем, что не учитывает продолжительность подъемов и спадов, а также их глубину. Долговременное падение экономики не устраняется взлетом, который проявляется кратко.

- Сбалансированность ежегодного и циклического учета рассматривается в качестве второстепенной проблемы. Насущной и важной задачей является стимулирование экономического развития и роста. При выполнении этого назначения в бюджете периодически возникает положительное сальдо или наблюдается дефицит финансов.

Госбюджет состоит из отдельных учетных систем федерального плана, субъектов РФ и местных структур самоуправления. Бюджет объединяет финансовые группы налогов, кредитов страны, государственные расходы и составляет значимое звено федерации. Государственный бюджет определяет концепцию политической, экономической направленности современного общества.

Источник