За полгода +50% на акциях Яндекса и Тинькова. Как удвоить свой капитал

Друзья, привет! Сегодня хочу немного поделиться с вами своими мыслями о том, как можно в достаточно короткие сроки удвоить свой капитал.

Сразу скажу, что я никого ничему не собираюсь учить и даже раздавать советы по управлению личными финансами. Просто делюсь своим опытом, ничего более. В вопросах инвестирования нельзя бездумно опираться на чужое мнение, а нужно самостоятельно вникать во все тонкости, разбираться в инструментах, стратегиях, грамотно оценивать риски и так далее.

Формирование капитала – это одна из самых главных задач на пути к финансовой свободе. Все слышали выражение о том, что богатые становятся богаче, а бедные — беднее. Но почему так происходит? Ответ кроется именно в постепенном наращивание личного капитал. Далее я объясню свою мысль.

Какие есть способы удвоить свой личный капитал?

Рассмотрим ситуацию, когда у вас на руках есть определенная сумма денег, например, 100 000 рублей. И вы ищете способы быстро ее преумножить. Но в случае с деньгами «быстро» — это очень относительное понятие.

Итак, если для вас «быстро» — это не более года (а лучше вообще за день), то ваши «инструменты» для удвоения капитала будут из разряда «повезет-не повезет». Причем шансов на удачный исход у вас будет меньше 1%. Вот примеры таких способов:

- Форекс и бинарные опционы;

- Казино;

- Ставки на спорт;

- Финансовые пирамиды (это, практически, все проекты в интернете, которые работают по реферальной программе и предлагают высокий доход от «инвестиций»). Т.е. если вам говорят, что помимо супер доходности самих вложений, вы еще и будете зарабатывать на привлечении новых клиентов, то это практически на 100% пирамида.

- Дать в долг на раскрутку «сто процентного бизнеса» под 100% годовых.

- И т.д.

Все вышеперечисленное – это способы не удвоить, а слить свой капитал.

Если же вы понимаете, что преумножение денег – это точно такой же сложный, ответственный и длительный процесс, как и их заработок, то вам пора разбираться с инвестированием на фондовом рынке (акции, облигации, ETF). А вот здесь уже возможны варианты:

- Хотите быстро удвоить капитал – нужна агрессивная стратегия инвестирования.

- Хотите «медленно, но верно» – более консервативная стратегия.

Я на текущем этапе своей жизни (пока молодой и красивый) выбрал для себя агрессивную стратегию и далее подробнее об этом расскажу. Но для начала необходимо запомнить три базовых правила инвестирования:

- Прежде, чем начинать инвестировать на фондовом рынке, необходимо сформировать «подушку безопасности». Это вклад в надежном банке в размере 6 месяцев (минимум) ваших ежемесячных расходов. Эти деньги всегда должны лежать на вкладе и их нельзя использовать, даже если вам кажется, что «появилась супер возможность купить подешевевшие акции, которые скоро взлетят».

- Вы должны понимать, во что вы вкладываете свои деньги. Т.е. если, например, вам сказали, что акции какой-то неизвестной вам компании скоро взлетят, то, купив их, вы можете как быстро заработать, так и мгновенно все потерять. Об этом я тоже далее подробнее расскажу, основываясь на своем опыте.

- Нужно быть готовым, что в какой-то момент ваш инвестиционный портфель сильно просядет, возможно, даже более чем на 50%. Главное в этот момент сохранять самообладание и не продавать активы. А лучше наоборот докупить их (но только не на деньги из вашей «подушки безопасности»).

Вообще подобных правил намного больше, но эти три – это база, которой обязательно стоит придерживаться. Вот здесь вы можете прочитать про «Топ-10 правил инвесторов мира», там собрано все самое важное, о чем нужно знать начинающему инвестору. Прочитайте их, даже если вы думаете, что все это и так прекрасно понимаете.

Моя агрессивная стратегия увеличения капитала

В чем суть стратегии?

Я выделил для себя часть (!) капитала, которую хочу быстро удвоить. И все эти деньги вкладываю в 1-2 акции, которые:

- Надежные. Т.е. это не какие-то шарашкины конторы, а крупные компании.

- Имеют большой потенциал роста (Так называемые «акции роста»).

Как к этому пришел?

Во-первых, когда-то в школьные годы мы с другом заняли третье место в международных соревнованиях «Биржа», придерживаясь стратегии «Покупать на все одну компанию». Этот опыт крепко засел у меня в голове;

Во-вторых, я как-то смотрел интервью Джима Роджерса, который сказал что-то типа «Чтобы разбогатеть нужно вкладывать все в одну акцию! Главное не ошибиться)». Это интервью окончательно убедило меня на этапе роста капитала отказаться от сложной диверсификации (но только для части денег, которая мне точно не понадобится в ближайшие несколько лет! ).

Как я определяю «надежность» и «потенциал роста»?

Вот здесь как раз работает правило: «вкладывайте в то, что вы понимаете». На данный момент в моем портфеле 2 акции, которые работают над увеличением моего капитала: Тинькофф (TCS) и Яндекс (YNDX).

С обеими компаниями я взаимодействую ежедневно. Я понимаю их бизнес, и я вижу как они развиваются.

Яндекс – это непрерывная машина по производству различных сервисов и офлайн бизнесов. Я постоянно наблюдаю, как они практически нон-стопом запускают новые сервисы и развивают свои смежные бизнес направления. С позиции вебмастера они мне совсем не нравятся, так как постоянно перетягивают одеяло на себя и тем самым забирают львиную долю доходов от рекламы на сайтах. Но с позиции инвестора, я вижу, как быстро они развиваются, и какие перспективы к росту доходов имеют. Поэтому они у меня в портфеле.

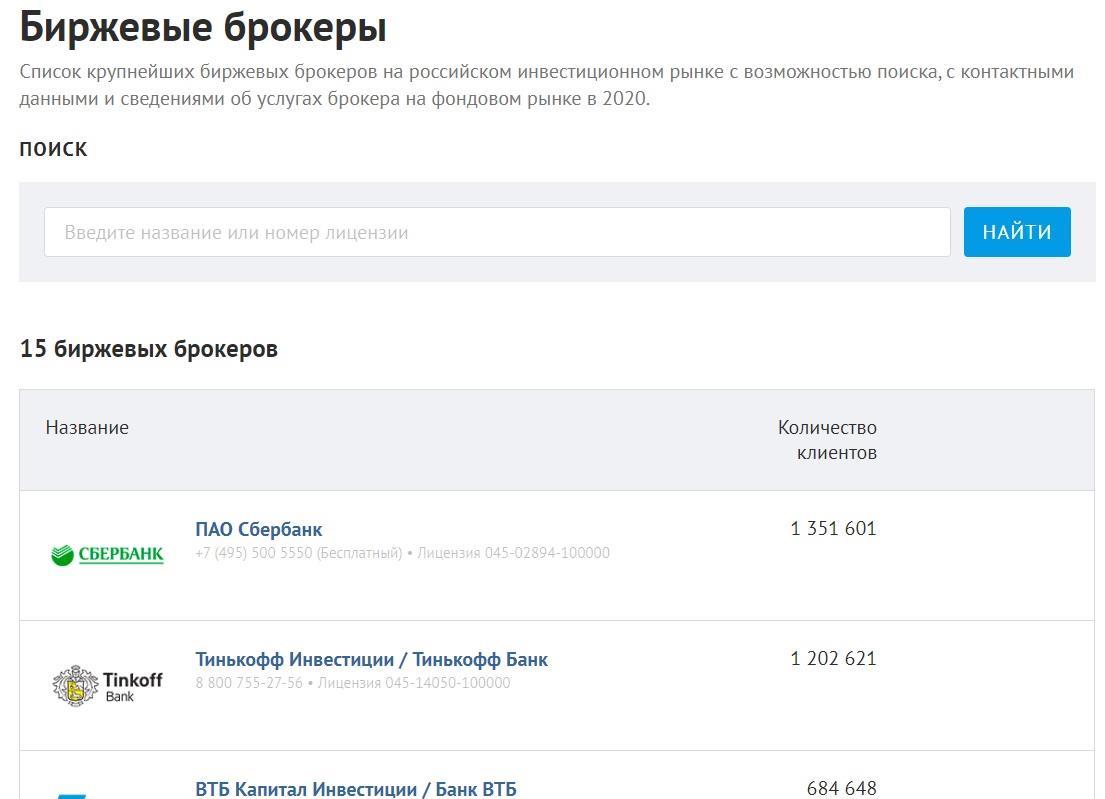

Тинькофф – то же самое. Банк очень быстро развивается и наращивает клиентскую базу, захватывая все новые рынки. Еще пару лет назад Тинькофф был только онлайн-банком, а сегодня он уже на 2-м месте в рейтинге биржевых брокеров, обойдя таких крупных игроков как БКС, Финам, ВТБ Капитал и др.

Я и сам активный клиент Тинькофф банка, и я очень доволен их работой и качеством услуг, которые они предоставляют мне (и как физлицу, и как частному инвестору, и как индивидуальному предпринимателю). Именно поэтому я и сделал основную ставку на акции TCS. Мне просто очень нравится эта компания.

Какие результаты имеем на данный момент?

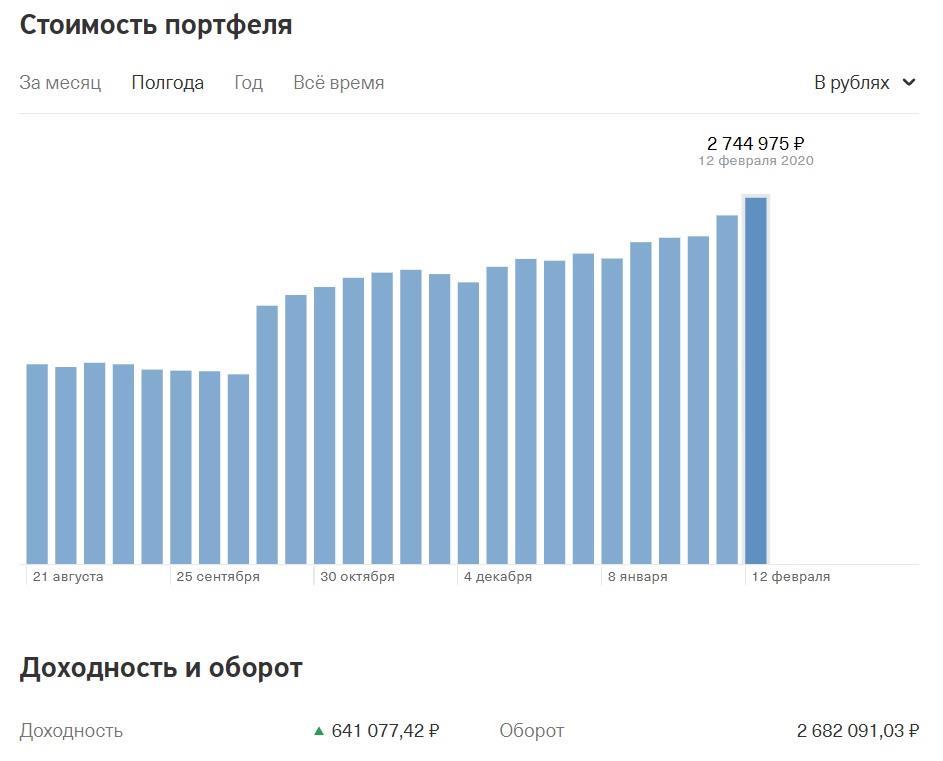

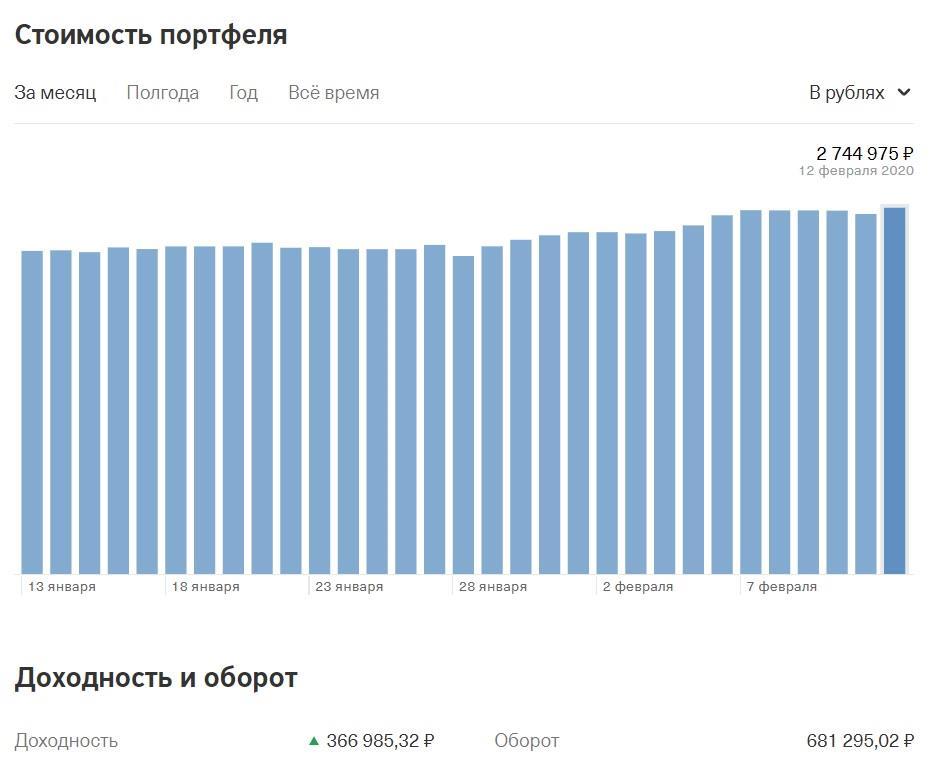

За последние полгода моя агрессивная стратегия увеличила мой капитал на 640 000 рублей:

А за последний месяц рост был вообще впечатляющим, практически 370 000 рублей:

В процентном отношении за год акции TCS и YNDX в моем портфеле выросли на 40 и 55% соответственно. Акции Яндекса я покупал в октябре 2019 (т.е. всего 4 месяца назад):

Из всего вышеизложенного могу сказать, что по моему личному мнению самый лучший способ растить капитал – это инвестировать его на фондовом рынке (я инвестириую через Тинькофф Инвестиции).

С какой скоростью он будет расти – это уже зависит от выбранной вами стратегии и вашего отношения к риску.

Если анализировать поведение акций за последние 6 месяцев, то очевидно были люди, которые за короткий промежуток времени в разы увеличили свое состояние. Но как сказал Джим: «Главное не ошибиться»

И на последок еще раз о самом главном:

- Основной капитал должен быть инвестирован надежно! Т.е. диверсифицирован по классам активов, валютам, отраслям, странам и т.д. И это уже точно будет не 1-2 акции.

- Агрессивно инвестировать можно только часть вашего капитала, которую не жалко потерять.

- Покупать активы нужно либо с целью роста их стоимости в длительной перспективе, либо с целью получения дивидендов.

- Инвестировать на бирже нужно начинать только находясь на уровне «финансовой защиты». Т.е. у вас должны быть накопления, которых хватит минимум на 6 месяцев жизни при текущих расходах.

В ближайшее время я запущу эксперимент длиной в несколько лет, в котором наглядно покажу разницу между накоплением денег на фондовом рынке и вкладе в банке. Подписывайтесь на рассылку, чтобы не пропустить его начало. Эксперимент стартовал!

Источник

5 способов сохранить и приумножить капитал

Если в 2019 году у вас есть деньги в форме сбережений, которые вы хотите не только сохранить, но и приумножить, то куда их следует разместить и где хранить?

№ 1. Инвестиции в недвижимость. Недвижимость сегодня, пожалуй, один из самых привлекательных каналов инвестирования. Многие рассматривают недвижимость как едва ли не единственный надежный способ сохранить свои накопления. «Жилье всегда в цене», «деньги обесцениваются, а квартиру всегда можно продать», «будешь сдавать и жить на это» — мы часто слышим подобные фразы. Но с недвижимостью все не так однозначно.

Доход от инвестиций в недвижимость состоит из двух основных частей: арендных платежей и прироста стоимости. С арендными платежами вроде бы понятно: приобретаем, допустим, квартиру и начинаем ее сдавать. Полученные платежи и будут нашим доходом. Вот простой пример: представьте обычную однокомнатную квартиру на окраине Москвы стоимостью 5 млн рублей, которая сдается за 30 тыс. рублей в месяц. За один год такая квартира принесет 360 тыс. рублей. «Грязная» доходность получается около 7,2%.

ОБРАТИТЕ ВНИМАНИЕ

Накопить на машину или квартиру! Удобно, надежно — и никаких переплат банку!

Вроде бы неплохо, на уровне доходности банковских вкладов. Но это на первый взгляд. Есть длинный перечень расходов, которые снижают итоговую доходность: налоги, амортизация объекта, коммунальные платежи. Все они могут казаться несущественными, но в итоге снижают и без того невысокую доходность сдачи недвижимости в аренду. Добавьте к этому непредвиденные расходы, потенциальные простои помещения и получите «чистую» доходность в 2 раза ниже «грязной».

Вторая составляющая доходности от инвестиций в недвижимость — прирост ее стоимости. На российском рынке много лет существовал восходящий тренд, когда цены за год вырастали в несколько раз. Никто не думал об аренде, ведь можно было купить квартиру в начале года и продать ее в конце на 30–50% дороже. Но с кризисом 2014 года пришло понимание, что стоимость жилья растет далеко не всегда. В Москве цена на пике (конец 2014 года) была больше 200 тыс. рублей за м2, сейчас — чуть больше 170 тыс. За три года рыночная стоимость жилой недвижимости снизилась примерно на 15%, а средний прирост доходности банковских вкладов за то же время составил около 9% в год.

№ 2. Банковские вклады. В России это самый популярный инструмент для сохранения и приумножения капитала. Вклады в банках составляют около 75% всех инвестиций населения. Но не всегда этот инструмент может существенно увеличить сбережения. Сохранить — да, но заметно приумножить — вряд ли.

Чем привлекательны банковские вклады? Как минимум тремя характеристиками. Во-первых, надежностью. По российскому законодательству средства на банковских вкладах при наступлении страхового случая (отзыв лицензии у кредитной организации) возмещаются Агентством по страхованию вкладов в 100% объеме (до 1,4 млн рублей). Во-вторых, простой экономической сущностью. Положил деньги в банк и через определенное время забрал с процентами. В-третьих, условным отсутствием налогообложения. Текущий уровень процентных ставок по вкладам позволяет говорить о том, что налогообложение по ним отсутствует. Это выгодно выделяет вклады на фоне, например, операций с ценными бумагами.

Сегодня, по данным Банка России, базовый уровень доходности вкладов в рублях до одного года составляет 8,072% годовых. При официальной инфляции в 4,3% за 2018 год реальная доходность под 4% годовых позволит если не существенно приумножить, то точно сохранить капитал.

№ 3. Дебетовые карты. Большинство россиян имеет банковские карты. Когда мы получаем заработную плату, работодатель направляет поручение в банк, чтобы на наш банковский счет, к которому привязана карта, были переведены денежные средства. В основном такие карты дебетовые, то есть на них хранятся исключительно наши денежные средства. Очень похоже на обычный кошелек, только в электронном виде. Банковские карты оформляют и для детей, чтобы они могли оплачивать себе обеды в школе. И получить пенсию можно уже не только с помощью сберегательной книжки, но и приложив карту к банкомату. В среднем на каждого жителя России приходится по 1,84 банковской карты. Карты пользуются популярностью для хранения денег в основном по причине получения дополнительного дохода в двух формах:

№ 3. Дебетовые карты. Большинство россиян имеет банковские карты. Когда мы получаем заработную плату, работодатель направляет поручение в банк, чтобы на наш банковский счет, к которому привязана карта, были переведены денежные средства. В основном такие карты дебетовые, то есть на них хранятся исключительно наши денежные средства. Очень похоже на обычный кошелек, только в электронном виде. Банковские карты оформляют и для детей, чтобы они могли оплачивать себе обеды в школе. И получить пенсию можно уже не только с помощью сберегательной книжки, но и приложив карту к банкомату. В среднем на каждого жителя России приходится по 1,84 банковской карты. Карты пользуются популярностью для хранения денег в основном по причине получения дополнительного дохода в двух формах:

— процент на остаток. Экономический смысл очень простой. Допустим, банк начисляет на остаток по карте 6% годовых. Вы кладете на нее деньги, и в конце месяца банк начисляет вам 6% годовых от той суммы, которая была у вас на карте в течение месяца. То есть положили 10 тыс. рублей на карту — поддерживали эту сумму — через месяц получили 50 рублей на счет. Вроде бы немного, но по банковским вкладам процент ненамного выше. Такая карта просто необходима — она заставляет деньги постоянно работать;

— кэшбэк. Если не вдаваться в детали, то кэшбэк — это возврат банком на карту части средств, которыми с этой карты расплачивались за покупку. Обычно банки начисляют фиксированный минимальный (обычно 1%) кэшбэк за все покупки (кроме определенных категорий, например, пополнение мобильного телефона или уплату налогов) и повышенный (1–10%) за специальные категории. Иногда банки предлагают выбрать любимые категории из определенного списка. Кэшбэк в 1% от покупки может показаться небольшим — так оно и есть. Но в конце месяца, когда банк начисляет накопленный кэшбэк, 1% порой составляет существенные суммы.

№ 4. Облигации федерального займа (ОФЗ). Их традиционно относят к консервативным инструментам, которые гарантируют практически 100%-ную сохранность капитала. Такие инвестиции также считаются безрисковыми. Если вы уже «выросли» из банковских депозитов, хотите более гибко управлять своим капиталом и при этом особо не рисковать, то этот инструмент для вас.

В общих чертах облигация — это ценная бумага, подтверждающая факт того, что один участник (инвестор) предоставил другому участнику (эмитенту, выпустившему облигацию) заем на конкретный срок по определенным условиям. Если в случае обычной облигации эмитентом выступает компания, то эмитентом ОФЗ является правительство России в лице Министерства финансов.

Упрощенно схема эмиссии и обращения ОФЗ выглядит так. Государству нужны деньги на какие-то цели, и оно решает занять деньги у инвесторов. Оно выпускает ОФЗ, продает их инвесторам и гарантирует выплату определенной суммы, например, каждый год (так называемый купонный доход). В конце срока государство выплачивает инвесторам полную стоимость облигации (номинал), таким образом погашая облигации и полностью выполняя свои обязательства перед инвесторами.

На сегодня средняя доходность по ОФЗ (на основе индекса государственных облигаций Московской биржи) составляет около 8,1%. Базовый уровень доходности вкладов составляет около 8%. То есть доходности примерно сопоставимы, при этом по многим параметрам (надежность, ликвидность, широта выбора) ОФЗ опережают банковские депозиты.

№ 5. Индивидуальные инвестиционные счета (ИИС). В последние годы государство предпринимает ряд шагов, направленных на привлечение физических лиц на финансовые рынки. С этой целью был разработан особый инструмент — индивидуальный инвестиционный счет. Это специальный брокерский счет, внесение денежных средств на который дает право на получение инвестиционного налогового вычета. ИИС при определенных условиях является очень привлекательным инструментом для приумножения капитала.

№ 5. Индивидуальные инвестиционные счета (ИИС). В последние годы государство предпринимает ряд шагов, направленных на привлечение физических лиц на финансовые рынки. С этой целью был разработан особый инструмент — индивидуальный инвестиционный счет. Это специальный брокерский счет, внесение денежных средств на который дает право на получение инвестиционного налогового вычета. ИИС при определенных условиях является очень привлекательным инструментом для приумножения капитала.

В настоящее время существуют два типа ИИСов: «А» и «Б». Наиболее популярный тип вычета «А» работает следующим образом. В 2019 году вы открываете ИИС у брокера, вносите на него 400 тыс. рублей и в 2020 году получаете право на налоговый вычет в размере 13% от внесенной суммы (52 тыс. рублей от 400 тыс.). Похоже на обычный банковский вклад на один год под 13% годовых. В 2020 году вы снова вносите 400 тыс. рублей, и в 2021-м получаете право на очередной налоговый вычет в размере 13% от внесенной за предыдущий год суммы. В 2021 году история повторяется, и в 2022-м вы снова получаете право на вычет.

Тип «Б» не предоставляет возможность получения ежегодного налогового вычета, однако дает право на полное освобождение от уплаты налога на доходы физических лиц (НДФЛ) с операций, совершенных по ИИСу. Тип «Б» выгоден в том случае, если вы активно и успешно совершаете операции с финансовыми инструментами. В этом случае размер начисленного НДФЛ может существенно превысить сумму налоговых вычетов, полученных по типу «А». Например, сумма налоговых вычетов по типу «А» за три года составит 156 тыс. рублей (ежегодно по 52 тыс. рублей). Но если по ИИСу был получен доход 2 млн рублей, то размер начисленного НДФЛ превысит сумму вычетов по типу «А» (2 млн рублей × 13% = 260 тыс. рублей). Именно в таких ситуациях тип «Б» выгоднее типа «А».

Подпишитесь на нашу рассылку, и каждое утро в вашем почтовом ящике будет актуальная информация по всем рынкам.

Источник