Бюджеты стран мира на 2019 год

В связи с необходимостью большего экономического развития и жесткой конкуренцией в мире многие страны увеличивают расходные части своих бюджетов, создавая тем самым бюджетный дефицит. Рассмотрим подробнее рейтинг по уровням бюджета.

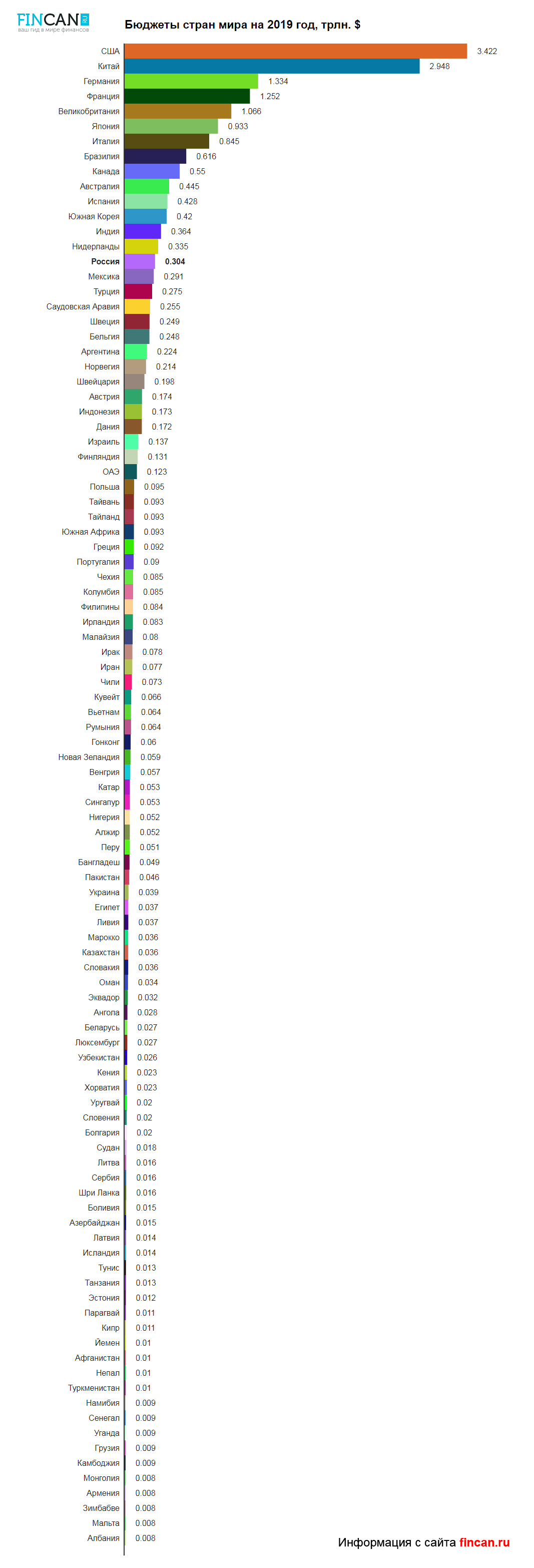

Также отметим, что:

- Самую верхнюю строчку рейтинга занимают Соединенные Штаты Америки, государственный бюджет которых составляет примерно 3,422 триллиона долларов (дефицитный). При этом оборонная его часть на текущий календарный год была увеличена до 716 миллиардов долларов (это 16 процентов от общего госбюджета), что почти в 16 раз превышает аналогичную расходную часть в составе госбюджета Российской Федерации. Отметим также, что госдолг США уже практически перевалил за 22 трлн. долларов — http://fincan.ru/articles/13_gosdolg-ssha-v-realynom-vremeni/. Постоянное возрастание обронбюджета штатов не способствует уменьшению госдолга, а только больше разгоняет его. По оценкам экспертов ближайшие 10 лет госдолг будет нарастать еще большими темпами, при этом дефицит госбюджета будет расти.

- Вторую строчку рейтинга занимает Китайская Народная Республика, госбюджет которой составляет почти 2,95 триллиона долларов. При этом его военная часть составляет примерно около 230 млрд. долларов. При этом правительство Китая неоднократно указывало на негативное отношение к принимаемому на 2019 год оборонбюджету США, так как среди статей его расходов упоминаются действия, направленные против КНР.

- Российская Федерация в этом рейтинге находится всего лишь на 15 месте (с бюджетом 0,304 трлн. долларов).

График:

Таблица. Бюджеты стран мира на 2019 год:

| Позиция в рейтинге | Государство | Размер бюджета, трлн. долларов |

| 1 | США | 3,422 |

| 2 | Китай | 2,948 |

| 3 | Германия | 1,334 |

| 4 | Франция | 1,252 |

| 5 | Великобритания | 1,066 |

| 6 | Япония | 0,933 |

| 7 | Италия | 0,845 |

| 8 | Бразилия | 0,616 |

| 9 | Канада | 0,55 |

| 10 | Австралия | 0,445 |

| 11 | Испания | 0,428 |

| 12 | Южная Корея | 0,420 |

| 13 | Индия | 0,364 |

| 14 | Нидерланды | 0,335 |

| 15 | Россия | 0,304 |

| 16 | Мексика | 0,291 |

| 17 | Турция | 0,275 |

| 18 | Саудовская Аравия | 0,255 |

| 19 | Швеция | 0,249 |

| 20 | Бельгия | 0,248 |

| 21 | Аргентина | 0,224 |

| 22 | Норвегия | 0,214 |

| 23 | Швейцария | 0,198 |

| 24 | Австрия | 0,174 |

| 25 | Индонезия | 0,173 |

| 26 | Дания | 0,172 |

| 27 | Израиль | 0,137 |

| 28 | Финляндия | 0,131 |

| 29 | ОАЭ | 0,123 |

| 30 | Польша | 0,095 |

| 31 | Тайланд | 0,093 |

| 32 | Южная Африка | 0,093 |

| 33 | Тайвань | 0,093 |

| 34 | Греция | 0,092 |

| 35 | Португалия | 0,09 |

| 36 | Колумбия | 0,085 |

| 37 | Чехия | 0,085 |

| 38 | Филипины | 0,084 |

| 39 | Ирландия | 0,083 |

| 40 | Малайзия | 0,080 |

| 41 | Ирак | 0,078 |

| 42 | Иран | 0,077 |

| 43 | Чили | 0,073 |

| 44 | Кувейт | 0,066 |

| 45 | Румыния | 0,064 |

| 46 | Вьетнам | 0,064 |

| 47 | Гонконг | 0,060 |

| 48 | Новая Зеландия | 0,059 |

| 49 | Венгрия | 0,057 |

| 50 | Сингапур | 0,053 |

| 51 | Катар | 0,053 |

| 52 | Алжир | 0,052 |

| 53 | Нигерия | 0,052 |

| 54 | Перу | 0,051 |

| 55 | Бангладеш | 0,049 |

| 56 | Пакистан | 0,046 |

| 57 | Украина | 0,039 |

| 58 | Египет | 0,037 |

| 59 | Ливия | 0,037 |

| 60 | Казахстан | 0,036 |

| 61 | Словакия | 0,036 |

| 62 | Марокко | 0,036 |

| 63 | Оман | 0,034 |

| 64 | Эквадор | 0,032 |

| 65 | Ангола | 0,028 |

| 66 | Люксембург | 0,027 |

| 67 | Беларусь | 0,027 |

| 68 | Узбекистан | 0,026 |

| 69 | Хорватия | 0,023 |

| 70 | Кения | 0,023 |

| 71 | Уругвай | 0,02 |

| 72 | Болгария | 0,02 |

| 73 | Словения | 0,02 |

| 74 | Судан | 0,018 |

| 75 | Шри Ланка | 0,016 |

| 76 | Сербия | 0,016 |

| 77 | Литва | 0,016 |

| 78 | Азербайджан | 0,015 |

| 79 | Боливия | 0,015 |

| 80 | Исландия | 0,014 |

| 81 | Латвия | 0,014 |

| 82 | Танзания | 0,013 |

| 83 | Тунис | 0,013 |

| 84 | Эстония | 0,012 |

| 85 | Кипр | 0,011 |

| 86 | Парагвай | 0,011 |

| 87 | Туркменистан | 0,01 |

| 88 | Непал | 0,01 |

| 89 | Йемен | 0,01 |

| 90 | Афганистан | 0,01 |

| 91 | Камбоджия | 0,009 |

| 92 | Грузия | 0,009 |

| 93 | Сенегал | 0,009 |

| 94 | Намибия | 0,009 |

| 95 | Уганда | 0,009 |

| 96 | Мальта | 0,008 |

| 97 | Зимбабве | 0,008 |

| 98 | Албания | 0,008 |

| 99 | Монголия | 0,008 |

| 100 | Армения | 0,008 |

Топ-10. Военные бюджеты стран мира на 2019 год:

| Позиция в рейтинге | Государство | Размер оборонного бюджета, млрд. долларов |

| 1 | США | 716 |

| 2 | Китай | 230 |

| 3 | Индия | 62 |

| 4 | Великобритания | 58 |

| 5 | Саудовская Аравия | 56 |

| 6 | Франция | 53 |

| 7 | Россия | 46 |

| 8 | Япония | 45 |

| 9 | Германия | 44 |

| 10 | Южная Корея | 39 |

График:

Данные представлены на основе открытых источников: министерства финансов соответствующих стран, официальные государственные СМИ.

Источник

Как вести совместный бюджет

Рано или поздно перед любой парой встают вопросы: стоит ли объединять доходы и расходы, кто будет вести бюджет и как это делать? На первые два вопроса ответ может найти только сама пара в процессе обсуждений. Что касается способов организации совместного бюджета, здесь есть несколько подсказок.

Условно можно выделить три модели совместного бюджета: раздельный, общий и смешанный. Границы у них довольно размытые, но все же есть принципиальные различия. В чем они заключаются и как упростить «совместную бухгалтерию»? Объясняем на примере типичных ситуаций — моделей совместного бюджета.

Раздельный бюджет

Этот вид бюджета предполагает, что у пары нет никаких общих финансовых взаимоотношений. Все расходы индивидуальны, доходы неприкосновенны. Никто в паре не претендует на заработок другого, а общие траты либо делятся поровну, либо воспринимаются как подарок или элемент ухаживаний. Обычно таким образом выстраивают финансовые взаимоотношения пары, которые пока не живут вместе или которые недавно съехались и начали вести совместный быт.

Степан и Светлана встречаются около полугода. Они не живут вместе, только иногда остаются друг у друга и вместе проводят выходные. И Степан, и Светлана в курсе уровня зарплат друг друга. Степан предпочитает платить за совместные развлечения и посиделки в кафе, Светлана иногда покупает билеты на концерты, в театр или в кино. Они могут попросить друг друга оплатить незначительную покупку, например завтрак, поездку на такси или доставку из интернет-магазина. Но этой возможностью они не злоупотребляют. Траты на предстоящий отпуск они договорились разделить поровну. В остальном Степан и Светлана сами оплачивают свои расходы — от квартплаты и абонементов в спортзал до продуктов и стрижки.

Плюсы: каждый несет финансовую ответственность только за себя, никто ни от кого финансово не зависит.

Минусы: чем больше совместного быта (а это почти неизбежно при развитии отношений), тем сложнее запоминать все траты и делить их поровну. Могут возникнуть разногласия в вопросах общих трат. Обычно такая модель со временем плавно перетекает в смешанный бюджет. К тому же такой тип бюджета едва ли подойдет паре, у которой большая разница в уровне доходов.

Полезные инструменты: траты, которые планируется разделить, лучше совершать с помощью банковской карты, чтобы потом без проблем восстановить историю покупок с помощью онлайн-банка или СМС-оповещений.

Смешанный бюджет

Смешанный бюджет — это всегда договоренность партнеров. У пар, которые переходят на эту модель, есть общие финансы и личные. Общие средства каждый может потратить только на оговоренные ранее статьи и никуда больше, а на личные средства друг друга никто не претендует. Чаще всего такой принцип ведения бюджета практикуют пары, у которых есть совместный быт и в которых оба партнера имеют доход. Обычно в детали планирования расходов и учета доходов сильнее погружается кто-то один из партнеров — он берет на себя роль главбуха.

Дмитрий и Алена живут вместе около года. Дмитрий — руководитель отдела продаж, Алена — менеджер в консалтинговой компании. Когда они съехались, договорились, что нужные им обоим покупки будут оплачивать из общего бюджета, а индивидуальные потребности — обеды на работе, одежду, проезд — из личных финансов. Затем они посчитали, сколько тратят в месяц на продукты, аренду квартиры, развлечения и прочее, и разделили сумму пропорционально заработку друг друга. Дмитрий взял на себя 60% расходов, остальное покрывала Алена. Они открыли общий банковский счет с двумя картами, на который каждый переводил оговоренную часть суммы. Этими деньгами они рассчитываются в магазинах за общие покупки, совместные походы в кино и кафе. Остаток денег (и такое иногда случалось) они скидывают на другой общий счет — копилку на отпуск, — который каждый ежемесячно независимо от обстоятельств пополняет на 3000 рублей.

Плюсы: при правильном подходе — предсказуемые и прозрачные общие траты. Каждый может потратить личные средства как захочет и не сообщать подробности партнеру. Оба супруга сохраняют финансовую независимость.

Минусы: при этом виде бюджета важно регулярно проводить ревизию доходов и расходов — актуализировать данные хотя бы раз в полгода. К тому же один из партнеров должен взять на себя оплату счетов и планирование бюджета.

Полезные инструменты: общий банковский счет с двумя картами — замена «советской тумбочке», каждый может брать оттуда деньги и при этом следить в личном кабинете онлайн-банка за тратами друг друга и остатком общих средств. Это удобно для контроля расходов. Есть приложения, которые могут вести одновременно два человека, — оба партнера могут установить такое на телефон для учета общих трат.

Общий бюджет

Все заработанные деньги — это семейный бюджет. Переход на общий бюджет означает, что в паре больше нет разделения доходов и трат на «мои» и «твои». Теперь котел общий и ответственность солидарная. Неважно, кто сколько зарабатывает и кто сколько тратит. Обычно такой бюджет подходит семьям, которые давно живут вместе, или парам, у которых недавно появились дети, а также семьям, где один партнер зарабатывает значительно больше другого.

Владимир и Елена живут вместе уже 15 лет. У них двое детей — 6 и 12 лет. Владимир всегда был кормильцем в семье, а Елена не работает и занимается домом и детьми. У них общий бюджет — совместный счет, к которому есть доступ у обоих супругов. При этом Владимир берет на себя крупные расходы: вылазки в гипермаркет, покупку одежды, ремонт, образование детей, отпуск на море. Елена же отвечает за оплату коммунальных услуг, мелкие регулярные покупки и прочие текущие расходы.

Плюсы: общий бюджет зачастую объединяет семью, в которой и копят, и тратят, и оптимизируют бюджет вместе, сообща. В семьях, где один из супругов зарабатывает гораздо меньше или не имеет дохода, такой бюджет поможет уравнять их в правах — оба партнера имеют одинаковый доступ к общим деньгам и право их тратить.

Минусы: при таком бюджете спонтанные покупки могут вызвать разногласия, а значит, нужно договариваться обо всех тратах — от крупных до мелких вроде косметики или новой игры для приставки. Могут возникать сложности с подарками и сюрпризами друг для друга.

Полезные инструменты: совместный счет, финансовый план и защита от финансовых рисков, в том числе страхование, — все это упрощает ведение общего бюджета и защищает его.

Как выбрать модель совместного бюджета?

Совместный бюджет строится на взаимном доверии, договоренностях, удобстве и грамотном планировании. Выбирайте комфортную для вас схему и обсуждайте ее с партнером, берите на вооружение финансовые инструменты, которые могут пригодиться. Например, общий счет с двумя картами, приложения для учета расходов и доходов, которые могут вести сразу оба партнера, варианты для накоплений — завести общий «семейный банк» или же две личные копилки для каждого. Пробуйте, экспериментируйте, но всегда помните: важно знать свои ежемесячные обязательные траты, вести учет доходов и расходов и хотя бы раз в полгода актуализировать список обязательных трат.

Источник