- Стимулирование экономики и коэффициенты монетизации

- LTRO – последний вариант

- Коэффициенты монетизации и регионы мира

- Риск инфляции

- Коэффициент монетизации экономики

- Коэффициент монетизации экономики формула

- Коэффициент монетизации экономики России

- Коэффициент монетизации в развитых странах

- Коэффициент монетизации экономики, динамика в России и странах

- Что такое монетизация экономики

- Коэффициент монетизации экономики

- Недостатки и особенности показателя

- Ориентиры значений монетизации экономики для стран с различным уровнем развития экономики

- Коэффициент монетизации в разных странах в 2000-2018 гг.

- Таблица уровня коэффициента монетизации экономики в развитых странах

- Таблица уровня коэффициента монетизации экономики в развивающихся странах с рыночной экономикой

- Коэффициент монетизации экономики России

- Демонетизация экономики

Стимулирование экономики и коэффициенты монетизации

В рамках мастер-класса «Будь трейдером с iLearney»

В рамках мастер-класса «Будь трейдером с iLearney»

Замедление экономического роста в США, Китае и Японии, спад в странах еврозоны заставляют аналитиков все чаще говорить о необходимости дальнейшего стимулирования национальных экономик ведущих государств мира. В качестве возможных вариантов ослабления денежно-кредитной политики рассматриваются снижение основных процентных ставок и нормативов отчислений в фонды обязательных резервов, а также увеличение объема ликвидности банковской системы путем проведения операций на открытом рынке.

LTRO – последний вариант

К сожалению, большинство центральных банков ограничены в возможности дальнейшего снижения процентных ставок и норм резервирования, так как данные показатели находятся на исторически минимальных уровнях. Остается лишь последний инструмент, но опыт Европейского центрального банка свидетельствует, что «накачка экономики деньгами» не всегда является эффективным способом решения существующих проблем. Провал программ по предоставлению банковской системе региона 3-хлетних кредитов вынуждает искать новые методы финансирования слабеющей экономики. Сейчас рассматривается массовая скупка долговых бумаг через самого регулятора на вторичном рынке и при помощи стабилизационного фонда (ESM) на аукционах по размещению облигаций и векселей.

В качестве основного сдерживающего фактора рассматривается риск развития инфляционных процессов в результате реализации данной программы, что противоречит целям деятельности ЕЦБ. Кроме того, длительность процесса согласования действий регулятора и стабилизационного фонда оказывает определенное давление на рынке.

На мой взгляд, гораздо более интересным является вопрос, насколько эффективной будет рассматриваемая программа и действительно ли ее реализация приведет к ускорению инфляции. Ответить на него поможет изучение динамики и текущего состояния коэффициентов монетизации.

Коэффициенты монетизации и регионы мира

Данные показатели отражают обслуживаемую деньгами долю товарного оборота страны и выражаются при помощи следующей формулы:

M

K = ————————-,

ВВП

где M – агрегат денежной массы. Под ним, как правило, понимается M2 («квазиденьги») – показатель, включающий по методике МВФ наличные деньги, вклады до востребования, срочные и сберегательные банковские счета, а также наиболее ликвидные финансовые инструменты, обращающиеся на рынке.

Изучая коэффициенты монетизации крупнейших экономик, на долю которых приходится более 60% от совокупного мирового ВВП, можно придти к довольно интересным выводам.

Коэффициенты монетизации в отдельных странах мира, %

| 2011 | |

| США | 83 |

| Еврозона — всего | 168.7 |

| в том числе | |

| Германия | 180.1 |

| Франция | 152.2 |

| Италия | 151.1 |

| Испания | 203.1 |

| Нидерланды | 225.9 |

| Китай | 167.3 |

| Япония | 236.6 |

Как видно из таблицы, денег в европейской, китайской и японской экономиках вполне достаточно, чтобы обеспечить ими существующий товарный оборот. Именно поэтому после проведения LTRO резко увеличился баланс ЕЦБ, а спустя некоторое время многие банки стали возвращать полученную в ходе аукционов ликвидность.

В связи с этим, возможности некоторых регуляторов ограничены и в области активизации операций на открытом рынке. Другое дело Федеральный резерв, который может себе позволить QE3. И скорее всего данная программа вновь окажется эффективной.

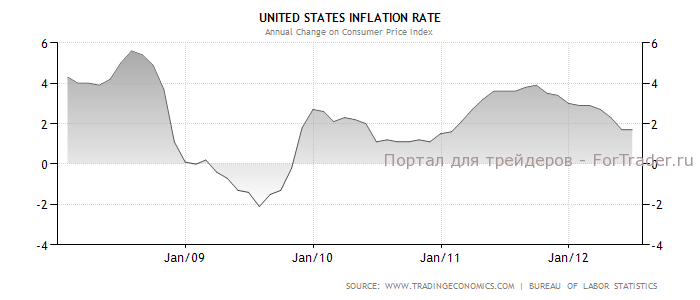

Риск инфляции

Остается вопрос, приведут ли стимулирующие меры к росту инфляции? С точки зрения теории, ответ на него очевиден: увеличение предложения денег приводит к росту цен. Однако на практике спустя год после последнего раунда количественного ослабления, реализованного осенью 2010 года, уровень инфляции в США начал падать.

При этом и коэффициент монетизации американской экономики также сократился с 89,2% в 2009 году до 83% в прошлом году (на 7,5%). То есть денежная масса в Штатах растет медленнее, чем ВВП, что свидетельствует об увеличении скорости обращения денег.

Таким образом, ресурсы многих центральных банков по стимулированию национальных экономик ограничены возможностью неэффективности мер количественного ослабления. Решение существующих проблем следует искать при помощи других методов, прежде всего налогово-бюджетной политики. Диверсификация налогообложения и оптимизация государственных бюджетов могут стать ключом к восстановлению.

Источник

Коэффициент монетизации экономики

Коэффициент монетизации экономики – отношение широкой денежной массы к величине валового внутреннего продукта.

Коэффициент монетизации характеризует степень обеспеченности экономики денежными средствами, то есть, сколько имеющихся денег в обороте приходится на рубль валового внутреннего продукта.

Коэффициент монетизации экономики формула

Коэффициент монетизации рассчитывается при помощи следующей формулы:

где Км – коэффициент монетизации

М2 – денежный агрегат, включающий наличные и безналичные деньги (расчётные и карт-счета), а также срочные депозиты в национальной валюте,

ВВП – величина валового внутреннего продукта в национальном определении.

При этом следует заметить, что для расчёта данного коэффициента могут использоваться и другие денежные агрегаты.

Коэффициент монетизации экономики России

Как рассчитывается коэффициент монетизации, рассмотрим на примере экономики России в 2016, 2017, 2018 гг. Для этого используем данные Центробанка РФ и Федеральной службы государственной статистики.

| Показатель | 2016 | 2017 | 2018 |

| Номинальный ВВП, млрд. руб. | 86010,2 | 92089,3 | 103626,2 |

| Масса М2, млрд. руб. (на конец года) | 38663,8 | 42442,2 | 47109,3 |

| Коэффициент монетизации (М2/ВВП х 100), % | 45,0 | 46,1 | 45,5 |

Коэффициент монетизации экономики России на 2018 год составляет 45,5%.

Данный показатель несколько сократился по сравнению с 2017 годом (снижение на 0,6 п.п), однако по сравнению с 2016 годом вырос на 0,5 п.п.

Коэффициент монетизации в развитых странах

Значение коэффициента монетизации в развитых странах гораздо выше представленного выше показателя по РФ. Как правило, коэффициент достигает 70-120%, Например, в Японии до 135%, в Швейцарии до 150%. В Китайской Народной Республике величина рассматриваемого показателя превосходит 200% при том, что темп инфляции сопоставим с Российским.

В современной экономике самый низкий показатель коэффициента монетизации относится к экономике Югославии в 1993 году, когда уровень данного показателя составлял 0,3% от ВВП.

Если Вам необходимо написание реферата, курсовой или дипломной работы по данной теме, Вы можете

Источник

Коэффициент монетизации экономики, динамика в России и странах

Что такое монетизация экономики

Монетизация экономики (МЭ) — термин используемый экономистами для обозначения насыщения экономики ликвидными финансовыми активами, способными выполнять функции денег. МЭ отражает уровень достаточности денег в экономике, а значит является показателем развития финансовой системы и экономики страны. Монетизация экономики влияет на экономическое положение отдельных лиц и общества в целом.

Коэффициент монетизации экономики

Коэффициент монетизации экономики (КМЭ) — это отношение агрегата, чаще всего, М2 к валовому внутреннему продукту. Показатель характеризует степепнь обеспеченность экономики деньгами, т.е. ее ликвидность.

Формула коэффициента монетизации: КМЭ = М2 / ВВП

В ряде случаев могут рассчитываться показатели монетизации М1/ВВП и М3/ВВП.

М1/ВВП — это отношение агрегата М1 (наличные деньги + денежные эквиваленты, легко конвертируемые в деньги — чеки, средства на текущих счетах и вкладах до востребования) к ВВП.

М3/ВВП — это отношение агрегата М3 (М2 + долгосрочные вклады, государственные ценные бумаги) к ВВП.

Чем выше разница между М3/ВВП и М1/ВВП, тем более развита в стране система безналичных расчетов, а следовательно, и в целом экономика. И наоборот, чем меньше выражен разбег между этими показателями, тем менее развита банковская система, большая часть расчетов осуществляется в наличной форме.

Недостатки и особенности показателя

- Некорректное сопоставление величины М2, рассчитываемой на конкретную дату, и объема ВВП, определяемого нарастающим итогом.

- Для определения показателя размера экономики используется ВВП, при том, что эти понятия нельзя считать равнозначными.

- Актуальность данных, предоставляемых национальными банками, статистическими агентствами и международными финансовыми институтами.

- Различия в методиках расчета соответствующих показателей разными странами.

Ориентиры значений монетизации экономики для стран с различным уровнем развития экономики

Важно отметить, что не существует единого мнения относительно нормативных значений монетизации, однако принято считать, что значение КМЭ более 50% является показателем того, что денежных средств достаточно для проведения расчетов в экономике.

Значение коэффициента монетизации менее 50% может привести к бартеризации большей части экономики, не обслуживаемой денежной и банковской системой.

Анализируя имеющиеся данные о фактических коэффициентах монетизации в разных странах, можно сделать вывод, что общепринятые ориентиры КМЭ для развитых стран на уровне 150% в целом не соблюдаются.

Коэффициент монетизации в разных странах в 2000-2018 гг.

Таблица уровня коэффициента монетизации экономики в развитых странах

| Год | США | Великобритания | Германия | Франция | Япония |

|---|---|---|---|---|---|

| 2003 | 53,10% | 30,02% | 62,32% | 54,10% | 132,43% |

| 2004 | 52,49% | 25,04% | 62,00% | 55,25% | 133,67% |

| 2005 | 51,34% | 26,80% | 63,97% | 57,69% | 135,40% |

| 2006 | 50,87% | 28,32% | 65,16% | 60,05% | 135,46% |

| 2007 | 51,57% | 25,34% | 68,37% | 64,76% | 137,03% |

| 2008 | 56,16% | 34,45% | 72,86% | 68,39% | 142,40% |

| 2009 | 59,30% | 50,97% | 75,21% | 69,94% | 155,98% |

| 2010 | 58,96% | 55,30% | 75,14% | 73,29% | 156,35% |

| 2011 | 62,46% | 48,86% | 76,29% | 73,55% | 164,42% |

| 2012 | 64,99% | 48,62% | 80,82% | 76,93% | 167,16% |

| 2013 | 66,30% | 48,86% | 80,99% | 77,85% | 171,46% |

| 2014 | 67,30% | 41,84% | 82,02% | 79,63% | 174,13% |

| 2015 | 68,52% | 48,36% | 85,69% | 81,33% | 173,04% |

| 2016 | 71,37% | 63,83% | 87,96% | 84,68% | 177,77% |

| 2017 | 71,88% | 69,40% | 88,51% | 89,60% | 181,29% |

| 2018 | 70,77% | 64,31% | 89,06% | 91,96% | 184,87% |

Среди представленной пятерки развитых стран наибольшее значение коэффициента монетизации экономики наблюдается в Японии, США заняли лишь 4-е место.

Таблица уровня коэффициента монетизации экономики в развивающихся странах с рыночной экономикой

| Год | Бразилия | Индия | Китай | ЮАР | Россия |

|---|---|---|---|---|---|

| 2003 | 25,80% | 19,73% | 160,92% | 62,88% | 21,47% |

| 2004 | 27,86% | 20,47% | 156,95% | 63,46% | 23,07% |

| 2005 | 27,82% | 20,67% | 161,95% | 59,16% | 25,07% |

| 2006 | 27,76% | 21,74% | 161,00% | 61,07% | 29,63% |

| 2007 | 31,50% | 21,63% | 155,80% | 68,72% | 35,36% |

| 2008 | 27,42% | 20,00% | 151,52% | 58,56% | 31,11% |

| 2009 | 40,86% | 21,94% | 173,70% | 72,85% | 35,34% |

| 2010 | 37,71% | 21,83% | 180,27% | 67,52% | 39,44% |

| 2011 | 33,62% | 17,81% | 178,79% | 53,12% | 36,36% |

| 2012 | 35,59% | 18,48% | 182,66% | 55,59% | 36,30% |

| 2013 | 34,27% | 17,66% | 190,37% | 53,41% | 39,48% |

| 2014 | 33,52% | 17,30% | 189,01% | 54,87% | 38,13% |

| 2015 | 33,17% | 18,04% | 194,18% | 49,37% | 39,41% |

| 2016 | 41,84% | 13,51% | 199,30% | 64,54% | 42,36% |

| 2017 | 37,97% | 17,98% | 212,16% | 65,42% | 43,55% |

| 2018 | 39,35% | 18,00% | 198,04% | 57,46% | 43,22% |

В пятерке развивающихся стран абсолютным лидером является Китай, коэффициент монетизации экономики которого в 2018 году составил 198%, превысив показатели приведенных выше развитых стран. Такой уровень монетизации обеспечивается высоким уровнем ликвидности финансовых активов экономики.

Коэффициент монетизации экономики России

Динамика монетизации экономики России и основных показателей, ее определяющих, по годам с 2003 по 2018 г.

| Год | ВВП России, млрд руб. | М2, млрд руб. | КМЭ |

|---|---|---|---|

| 2003 | 13 208,23 | 3 205,2 | 21,47% |

| 2004 | 17 027,19 | 4 353,9 | 23,07% |

| 2005 | 21 609,77 | 6 032,1 | 25,07% |

| 2006 | 26 917,20 | 8 970,7 | 29,63% |

| 2007 | 33 247,51 | 12 869,0 | 35,36% |

| 2008 | 41 276,85 | 12 975,9 | 31,11% |

| 2009 | 38 807,22 | 15 267,6 | 35,34% |

| 2010 | 46 308,54 | 20 011,9 | 39,44% |

| 2011 | 60 282,54 | 24 204,8 | 36,36% |

| 2012 | 68 163,88 | 27 164,6 | 36,30% |

| 2013 | 73 133,90 | 31 155,6 | 39,48% |

| 2014 | 79 058,48 | 31 615,7 | 38,13% |

| 2015 | 83 094,30 | 35 179,7 | 39,41% |

| 2016 | 86 014,20 | 38 418,0 | 42,36% |

| 2017 | 92 101,35 | 42 442,2 | 43,55% |

| 2018 | 103 875,80 | 47 109,3 | 43,22% |

В России уровень монетизации по итогам 2018 года составил 43,22%. Анализируя таблицу, мы наблюдаем рост показателя, однако это происходит недостаточно быстро. Мировая практика показывает, что ни одна страна с КМЭ ниже 100% не показала экономического рывка, следовательно, в ближайшем будущем, значимые позитивные изменения в экономике России ожидать не приходится.

Динамика монетизации России и определяющих её основных показателей за период с 2003 по 2018 год по данным ЦБ РФ

Демонетизация экономики

Демонетизация — это процесс смещения расчетов в экономике в сторону бартера, то есть вытеснения денег натуральным обменом.

Фактически демонетизация — это снижение КМЭ, связанное с развитием финансового кризиса в стране, возникающего по различным причинам. Обычно демонетизация сопровождает гиперинфляцию, однако, может наблюдаться и при отсутствии признаков гиперинфляции.

Источник