Когда внутренние инвестиции страны превосходят ее внутренние сбережения

Функционирование мирового рынка капиталов, так же как любого рынка вообще, характеризуется понятиями «спрос», «предложение» и «цена».

Спрос на капитал как финансовый актив существует в форме мировых инвестиций. Он возникает со стороны стран, у которых не хватает собственных возможностей для покрытия внутренних инвестиционных потребностей. Такие страны будут импортировать, т. е. брать взаймы, капитал.

Источником мировых инвестиций (как и национальных) являются сбережения. Они обеспечивают предложение капитала на мировом рынке. Таким образом, мировые сбережения представляют собой предложение финансовых средств со стороны стран, у которых они имеются в избытке. Эти страны будут являться экспортерами капитала, т. е. кредиторами, или инвесторами.

Под российскими зарубежными инвестициями понимаются вложения российского капитала, а также капитала российских филиалов иностранных юридических лиц в предприятия и организации, расположенные за пределами России.

В целом величина мировых инвестиций будет определяться как разница между внутренними инвестициями и внутренними сбережениями стран — импортеров капитала (заемщиков), а величина мировых сбережений — как разница между внутренними сбережениями и внутренними инвестициями стран — экспортеров капитала (кредиторов).

Одним из важных источников покрытия этой разницы может служить мировой рынок капиталов, где совокупные объемы мирового экспорта капитала составляют около 900 млрд. долл. США в год .

Разница между национальными инвестициями (I) и сбережениями (S) предопределяет движение капитала (CF). Это избыток внутреннего инвестиционного спроса над внутренними сбережениями, которые финансируются из зарубежных источников: CF = I — S.

Движение капиталов отражается в платежном балансе на счете движения капиталов. Таким образом, если счет движения капиталов будет положительным (CF > 0), то страна окажется импортером (заемщиком) капитала. Если счет движения капитала — отрицательный (CF 0; NX 0), то полученные денежные средства обеспечат повышение национальных сбережений над внутренними инвестициями. Избыточные сбережения могут быть использованы для кредитования зарубежных партнеров. На мировой арене страна выступает в качестве кредитора. Это означает обратную ситуацию: дефицит счета движения капиталов и положительное сальдо текущих операций: CF 0.

Следовательно, движение капиталов и движение товаров и услуг:

1) взаимопротивоположны, поэтому в платежном балансе учитываются с разными знаками;

2) в идеале уравновешивают друг друга, т. е. CF = — NX. Это уравнение представляет собой основное макроэкономическое тождество. В случае его соблюдения счет движения капитала (CF) окажется равен текущему счету (NX) и сальдо платежного баланса будет равно нулю.

Таким образом, международные финансовые потоки и международные потоки товаров и услуг — два взаимосвязанных процесса. С учетом этой взаимосвязи следует еще раз обратиться к модели кругооборота потоков расходов и доходов (рис. 8.1). Модель демонстрирует схему денежных потоков, взаимозависимость не только между доходами и расходами субъектов национальной экономики (домашними хозяйствами, государством, бизнесом), но и их взаимосвязь с остальным миром. В данном случае имеется в виду, что страна вывозит капитал и вывозит товары. Счет движения капиталов будет величиной отрицательной, а чистый экспорт — положительной. Как было сказано выше, это означает, что страна является кредитором на мировом рынке.

Величина зарубежных инвестиций зависит от сбережений бизнеса, домашних хозяйств и правительства. При этом увеличение инвестиций может финансироваться любым сектором экономики за счет сокращения их потребления (см. рис. 8.1).

Интенсивность миграции капиталов в значительной степени определяется степенью открытости экономики страны, а также величиной существующей в ней ставки процента. При этом возможны три случая зависимости притока капитала в страну (CF — I — S) от изменения национальной реальной процентной ставки (r) в странах с развитой степенью открытости экономики (рис. 8.2).

1. В стране с закрытой экономикой приток капитала (CF) равен нулю для любой внутренней реальной ставки процента (r) (рис. 8.2а). Закрытой принято считать такую экономику, которая не участвует в международном разделении труда. Страна с экономикой такого рода не финансирует мировые инвестиции, равно как и не является их потребителем.

Рис. 8.1. Модель кругооборота потоков расходов и доходов

Рис. 8.2. Зависимость притока капитала в страну от изменения национальной процентной ставки

2. В стране с малой открытой экономикой приток капитала (CF) может быть каким угодно при мировой ставке процента (rw) (рис. 8.26). В данном случае имеется в виду, что страна занимает незначительное место на мировом рынке, однако ее экономика открыта для международного сотрудничества. Это означает, что страна, никак не влияя на уровень мировой процентной ставки, в соответствии с ее величиной может брать взаймы капитальные ресурсы в любых необходимых объемах.

3. В стране с большой открытой экономикой существует положительная зависимость между притоком капитала и величиной внутренней процентной ставки: CF — f(r) (рис. 8.2в). Такие страны занимают значительную долю мирового рынка и активно влияют на его состояние. Чем выше внутренняя ставка процента в такой стране (r), тем более привлекательными становятся данные активы для зарубежных инвесторов и тем больше поток капитала из-за рубежа.

В соответствии с зависимостью притока капитала от величины процентной ставки складывается соотношение между внутренними инвестициями и сбережениями в экономике стран с разной степенью открытости.

В первом случае зависимость притока капитала из-за рубежа от ставки процента отсутствует, т. е. приток капитала равен нулю для всех ставок процента в экономике данной страны. Следовательно, реальная ставка процента (re) должна уравновешивать сбережения (S) и инвестиции (I) внутри данной страны (рис. 8.3).

Рис. 8.3. Равновесие инвестиций и сбережений в закрытой экономике

Во втором случае величина процентной ставки практически не зависит от экономик малой страны. Ставка процента в малой открытой экономике равна мировой ставке процента rw. Она не уравновешивает внутренние сбережения и инвестиции. Между ними существует разница, которая представляет собой сальдо счета движения капитала (CF) или сальдо текущего счета (NX). Эта разница может быть как положительной (рис. 8.4а), так и отрицательной (рис. 8.46). Если разница между сбережениями и инвестициями положительна, то страна имеет возможность вывозить капитал в размере Sw — Iw.

Рис. 8.4. Равновесие инвестиций и сбережений в малой открытой экономике

Источник

Мировые инвестиции и сбережения

Условием равновесия рынка капитала является равенство инвестиций и сбережений.

Мировые инвестиции складываются за счет избытка внутреннего спроса над внутренними сбережениями. То есть, если внутренних сбережений не хватает, любая страна может занимать необходимые средства за рубежом. Такие страны будут импортерами или заемщиками капитала.

Напротив, если национальные сбережения превышают внутренние инвестиции, их избыток используется для предоставления средств за рубеж. Таким образом, мировые сбережения представляют собой предложение финансовых средств со стороны стран, у которых они имеются в избытке. Эти страны являются экспортерами капитала или кредиторами.

Объем ввоза (импорта) капитала определяется разницей между национальными инвестициями и сбережениями: CF = I — S, Эта разница (СF) в платежном балансе представлена счетом движения капитала.

Таким образом, если счет движения капитала положителен, то страна является заемщиком капитала, а если отрицательным -кредитором.

Движение капитала тесно связано с движением товаров и услуг. Движение товаров и услуг отражается в счете текущих операций как разница между экспортом и импортом: NX=X – M.

Согласно основному тождеству национальных счетов, счет движения капитала и текущий счет платежного баланса уравновешены, то есть I — S = -XN. Следовательно, если страна имеет положительное сальдо счета движения капитала, то ее текущий счет дефицитен и наоборот.

Интенсивность миграции капитала в значительной мере определяется степенью открытости экономики данной страны. При этом различают:

1) страны с закрытой экономикой, когда приток капитала равен нулю для любой внутренней реальной ставки процента

2) страны с малой открытой экономикой, когда приток капитала может быть каким угодно при мировой ставке процента;

3) страны с большой открытой экономикой, когда существует положительная зависимость между притоком капитала и величиной внутренней процентной ставки.

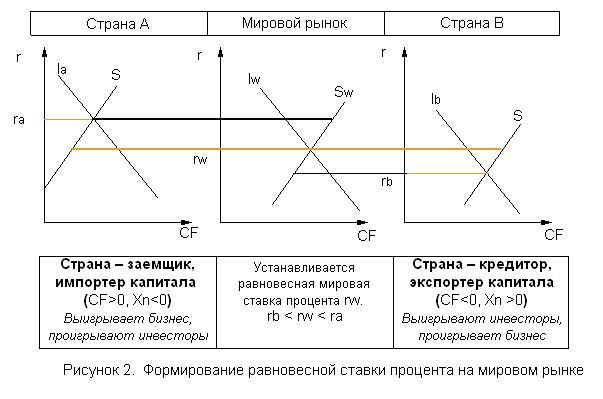

Именно последняя группа стран в значительной степени определяет ситуацию на мировом инвестиционном рынке и, соответственно, равновесие мирового рынка капитала. В свою очередь, равновесие инвестиций и сбережений определяет мировую равновесную ставку процента. По сути, это реальная процентная ставка, преобладающая на мировом рынке капитала. Ее величина может колебаться в пределах от минимального уровня в стране кредиторе до максимального — в стране заемщике. Перелив капитала ведет к повышению доходности сбережений в вывозящей стране (так как внутренняя процентная ставка повышается до уровня мировой величины) и к снижению издержек инвестирования в ввозящей стране (так как внутренняя процентная ставка понижается до уровня мировой величины) Поэтому в стране-заемщике национальный бизнес оказывается в выигрыше, а домохозяйства несут потери.

Однако, выигрыш бизнеса превышает потери домохозяйств и экономика страны, в целом, выигрывает. В стране-кредиторе, напротив, внутренняя процентная ставка повышается до уровня мировой величины. Следовательно, чистый выигрыш данной страны будет определяться превышением выигрыша домохозяйств над потерями бизнеса.

Международная миграция капитала, таким образом, предоставляет преимущества как вывозящей, так и ввозящей стране.

Равновесие мирового рынка капитала постоянно нарушается Это нарушение, главным образом, сводится к нехватке мировых сбережений. Одной из причин сложившегося дисбаланса является наличие дефицитов национальных бюджетов.

Нам важно ваше мнение! Был ли полезен опубликованный материал? Да | Нет

Источник

Структурно-логические схемы. Схема 1. Платежный баланс

Схема 1. Платежный баланс.

Схема 2. Счет текущих операций.

Схема 3. Баланс движения капитала.

Тесты.

1. Дефицит платежного баланса страны в краткосрочном периоде:

а) увеличивает количество денег страны;

б) уменьшает количество денег страны;

в) не влияет на количество находящихся в обращении денег.

2. Если счет движения капитала имеет положительное сальдо, то:

а) экспорт товаров и услуг должен быть положительным;

б) экспорт товаров и услуг должен быть отрицательным;

в) чистый экспорт должен быть положительным;

г) чистый экспорт должен быть отрицательным.

3. Если внутренние инвестиции страны превосходят ее внутренние сбережения, то наблюдается:

а) отрицательное сальдо счета текущих операций;

б) положительное сальдо счета текущих операций;

в) отрицательное сальдо счета движения капитала;

г) положительное сальдо счета движения капитала;

д) дефицит государственного бюджета;

4. Если в малой открытой экономике спрос на инвестиции упадет, то:

а) увеличится равновесный обменный курс;

б) увеличится чистый экспорт товаров;

в) увеличатся объемы сбережений;

г) увеличится положительное сальдо счета движения капитала.

5. В какой части платежного баланса отражается гуманитарная и техническая помощь:

а) счет инвестиционных расходов;

б) счет текущих трансфертов;

в) счет капитальных трансфертов;

г) ссуды и займы федеральных органов управления?

6. Что из перечисленного относится в платежном балансе к операциям с услугами:

г) аудиторские проверки;

д) все перечисленное?

Ответы на тесты.

1. в). 2. г). 3. б) и в). 4. б). 5.б). 6. д).

Контрольные вопросы.

1. Что представляет собой платежный баланс страны?

2. Каковы основные составляющие платежного баланса государства?

3. Что представляет собой платежный баланс России?

4. Каковы факторы, влияющие на платежный баланс?

5. Какими инструментами можно регулировать платежный баланс?

6. В чем различия между основными видами платежного баланса?

7. Проанализируйте платежные балансы основных западноевропейских стран. Определите величину балансов текущих операций базисных балансов этих стран.

8. Каковы основные тенденции, характеризующие современное состояние российской внешней задолженности?

Задание.

1. Платежный баланс и его структура.

2. Какие из перечисленных видов международного движения капитала считаются прямыми зарубежными инвестициями?

2.1 Канадский инвестиционный фонд приобретает казначейские векселя Министерства финансов США на сумму 50 млн. долл.

2.2 Французский банк приобретает акции автомобильной компании на сумму 10 млн. долл. Общая стоимость выпуска акций этой компании составляет 250 млн. долл.

2.3 Японская и Китайская компания создают в Шанхае совместную консалтинговую фирму с равными долями в уставном капитале

2.4 Международный банк реконструкции и развития предоставляет России заем на структурную перестройку угольной промышленности в размере 50 млн. долл.

3. Предположим, что функция спроса на пшеницу в стране X имеет вид: D=100 — 20 Р. а функция предложения: S=20 + 20 Р.

3.1 Определите функцию спроса на импорт в стране X и нарисуйте кривую спроса на импорт. Какова будет цена на пшеницу при отсутствии внешней торговли?

В стране Y функция спроса на пшеницу: D‘ = 80 — 20 Р, S’ = 40 + 20 Р.

3.2 Определите вид функции экспортного предложения в стране V и нарисуйте кривую экспортного предложения в стране. Какова будет цена на пшеницу в стране Y при отсутствии внешней торговли?

3.3 Предположим, что страны X и Y торгуют между собой. На каком уровне установится мировая цена на пшеницу? Каковы будут объемы торговли?

Источник

Макроэкономические связи в платежном балансе

Счет текущих операций. В открытой экономике произведенная продукция или ВВП (Y) реализуется внутри страны и частично экспортируется. Величина расходов делится на потребление (С), инвестиции (I) и государственные расходы (G).Поскольку часть продукции экспортируется, ее величина также должна быть учтена и добавлена при начислении. С другой стороны, сумма внутренних расходов включает расходы на товары и услуги, произведенные за рубежом, и для оценки продукции, произведенной внутри страны, эта часть расходов на импорт должна быть вычтена. Если мы определим баланс текущего счета как разницу между экспортом (ЕХ) и импортом (IM) (эта разница между экспортом и импортом товаров и услуг носит названия чистого экспорта), то основное тождество национальных счетов представляется в следующем виде:

Y = C + I + G + NX, (1)

где NX = EX – IM – чистый экспорт. Положительная его величина свидетельствует о профиците счета текущих операций, отрицательная – о наличии дефицита.

Данная форма записи основного тождества системы национальных счетов является наиболее распространенной. В целом основное тождество показывает, почему чистый экспорт (или баланс текущего счета) является важнейшим индикатором состояния экономики. Если правая часть данного тождества представляет собой совокупные расходы на производство ВВП, то любые изменения в чистом экспорте повлекут за собой изменения в совокупном выпуске и занятости. Кроме того, основное тождество национальных счетов показывает, как связаны между собой величины ВВП, внутренние расходы и чистый экспорт:

Здесь если величина выпуска превышает внутренние расходы, величина чистого экспорта будет положительной и страна экспортирует разницу. Если же величина выпуска снижается и не покрывает разницу, величина чистого экспорта становится отрицательной, и страна живет в долг, т.е. потребляет больше, чем производит.

Взаимосвязь счетов платежного баланса. Взаимосвязь текущего счета и счета движения капитала может быть представлена в ходе преобразований основного тождества национальных счетов (1) к виду:

Обращаем внимание, что в левой части уравнения мы получили величину национальных сбережений S. Переписав данное уравнение, получим следующее:

Данная форма записи основного тождества национальных счетов показывает связь между международными потоками средств, предназначенными для накопления капитала (I–S) и международными потоками товаров и услуг (NX).

Величина (I–S) представляет собой разницу внутренних инвестиций и внутренних сбережений и характеризует счет капитала. Она показывает объемы инвестиций, финансируемых за счет иностранных займов. Счет текущих операций фиксирует средства, полученные из-за границы в обмен на отечественный чистый экспорт товаров и услуг (включая чистую выручку от использования факторов производства). Поэтому в общем виде величина чистого экспорта NX отражает счет текущих операций.

Из основного тождества национальных счетов следует, что счет движения капитала и текущий счет платежного баланса уравновешивают друг друга, а именно:

NX = — (I – S) = S – I

Если инвестиции превышают национальные сбережения, когда (I>S), то недостающие инвестиции должны быть привлечены из-за рубежа. Они позволят стране импортировать товаров и услуг больше, чем экспортировать (IM>ЕX), т.е. чистый экспорт является отрицательной величиной и сальдо текущих операций дефицитно. В этом случае на мировой арене страна выступает в качестве должника. Наоборот, если национальные сбережения превышают внутренние инвестиции, то избыток используется для кредитования зарубежных партнеров. На мировой арене страна выступает в качестве кредитора. В этом случае избыточные средства текущего счета могут использоваться для покупки недвижимости за рубежом, предоставления займов другим странам, а также для накопления валютных резервов.

Таким образом, счет движения капитала и счет текущих операций уравновешивают друг друга, что в результате означает, что международные потоки товаров и услуг и международные финансовые потоки представляют собой две стороны единого процесса международной торговли. Их взаимодействие приводит к нарушению равновесия внешних расчетов, т.е. возникновению или актива, или дефицита, что требует принятия адекватных мер по выравниванию платежного баланса страны в национальной экономической политике. Проблемы выравнивания платежного баланса в современный период все больше носят интернациональный характер и требуют целенаправленных и порой согласованных действий со стороны правительств ряда стран, что требует принятие совместных решений и выработки согласованной экономической политики.

Источник