- Кредиты в России и за рубежом в 2020 году

- Ставки по кредитам в России и за границей

- Кредиты в России — стоимость в 2020 году

- Стоимость кредита в США

- Какие ставки по кредитам в Европе

- Кредиты на постсоветском пространстве — стоимость в 2020 году

- Сравнение ставок по кредитам в разных странах

- Методология

- Комментарии: 1

- Как взять кредит за границей, находясь в России — советы эксперта

- Что такое иностранный кредит

- Преимущества и недостатки кредита в иностранном банке

- Можно ли взять российском гражданину взять кредит в иностранном банке

- Как взять кредит за границей

- Ответы эксперта

- Как взять кредит за границей

- Кому выдают займы за границей

- Особенности кредитования разных стран

- Особенности разных видов займов

- Ипотека

- Потребительские кредиты

- Кредиты бизнесу

- Зачем брать заем в зарубежных банках

- Как оформлять кредит

- Недостатки займов за рубежом

- Комментарии: 0

Кредиты в России и за рубежом в 2020 году

Мнение о дорогих кредитах в России – популярно. Причем не только в разрезе отдельного рынка, но и в сравнении со стоимостью займов за пределами страны. Бробанк решил проверить – имеет ли такой факт место быть, сравнив кредиты в России и за рубежом в 2020 году. Точнее – проценты по займам в банках, установленные в первом квартале.

Ставки по кредитам в России и за границей

Для оценки, помимо РФ, взяты банки из пяти стран. Две – Европы, еще две – постсоветского пространства, а также США. Стоимость заемных средств в отдельном государстве определялась как средняя ставка среди всех учтенных его структур. Для каждой страны взято по пять банков.

В каждом случае выбор кредиторов был случайным. Главное – выдача соответствующего займа. То есть наличными без обеспечения и четкой цели. Суммы и сроки не учитывались. Ставка – средний уровень переплаты, заявленный на сайте отдельно взятого банка.

Кредиты в России — стоимость в 2020 году

Согласно официальным данным ЦБ РФ, средний уровень полной стоимости взятых во внимание кредитов в третьем квартале прошлого года – 17,74% годовых. Это на 0,94% меньше, чем полученная переплата для анализа.

Во-первых, цена займа в России, в основном, уменьшается. Поэтому за прошедшие полгода она могла снизиться. Как раз на указанную разницу. Во-вторых, погрешность. Учитывались предложения не всего рынка, а пяти банков.

| Банк | Средняя процентная ставка (% годовых) |

| Сбербанк | 16,4 |

| ВТБ Банк | 14,7 |

| МТС Банк | 18,4 |

| Альфа-Банк | 17,6 |

| УБРиР | 16,7 |

| Итого: | 16,8 |

Отдельно стоит выделить, что в таблице приведены проценты, а не полная стоимость, которая зачастую больше ставки. Это так же вносит отличие между официальными и полученными данными.

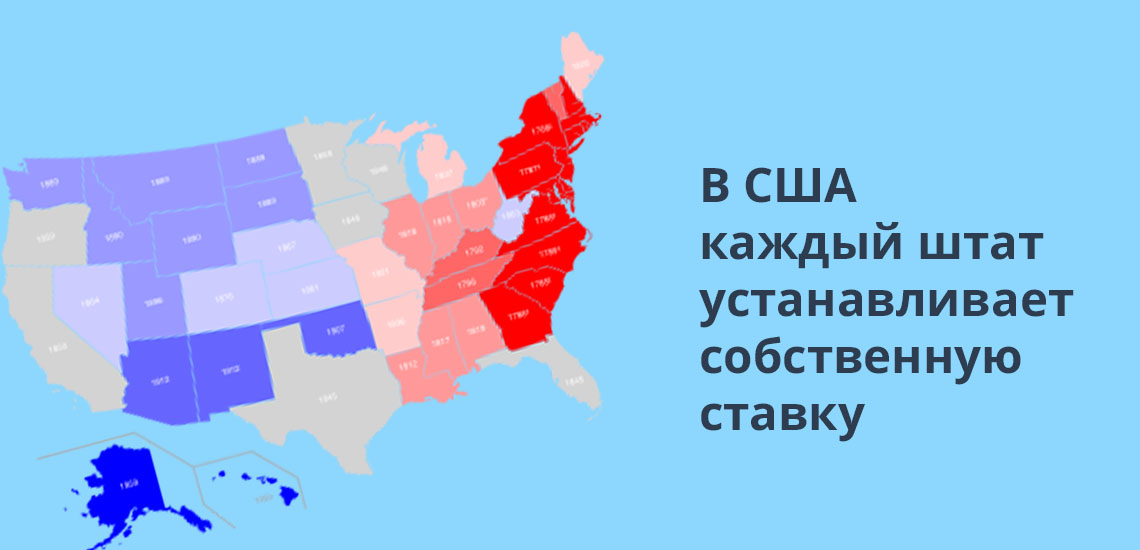

Стоимость кредита в США

Главный нюанс США – ставка по займу зависит от штата. В каждом устанавливается индивидуальный предел переплаты.

В связи с этим, для вывода среднего уровня, в новом банке выбирался другой регион.

| Банк | Средняя процентная ставка (% годовых) |

| Citibank | 16,0 |

| Wells Fargo Bank | 15,0 |

| U.S. Bank | 12,2 |

| Sovereign Bank | 12,0 |

| Fifth Third Bank | 12,5 |

| Итого: | 13,5 |

Можно сказать, что кредиты наличными – не популярный продукт в США. Их предлагает мало банков. Больше востребованы целевые займы и лимиты для получения денег в долг (кредитки и овердрафты).

Какие ставки по кредитам в Европе

Для оценки взяты Польша и Чехия. В этих странах средний уровень переплаты для ЕС. Если сравнить очень низкий процент банков Германии и Франции со ставкой стран с менее стабильной экономикой, то в итоге получится ориентировочно выведенный параметр.

Кредиты в Польше

| Банк | Средняя процентная ставка (% годовых) |

| Alior Bank | 13,3 |

| Bank Millennium | 9,1 |

| Bank Pekao | 12,71 |

| BOŚ Bank | 10,54 |

| BZ WBK | 14,25 |

| Итого: | 12,0 |

Кредиты в Чехии

| Банк | Средняя процентная ставка (% годовых) |

| Komerční banka | 10,4 |

| MONETA Money Bank | 16,4 |

| AirBank | 11,7 |

| Raiffeisenbank | 11,8 |

| ČSOB | 13,1 |

| Итого: | 12,7 |

Средний уровень переплаты в банках Европы за наличные займы без четкой цели и залога составит примерно 12-13% годовых. Существенная разница между некоторыми участниками анализа связана с отличающимися условиями программ финансирования. В частности, суммами и сроками.

Кредиты на постсоветском пространстве — стоимость в 2020 году

Оценка выполнена по двум странам – Казахстан и Украина. Из них, по последней статистике Ростуризма, в РФ приезжает больше всего туристов. Причем не только среди стран постсоветского пространства, но и в целом.

Кредиты в Казахстане

Важный нюанс – только для этой страны в таблице указаны не средние ставки, а минимальные. Причина – нет данных на сайтах банков о максимальной переплате. Естественно, этот факт немного искажает картину.

| Банк | Средняя процентная ставка (от % годовых) |

| Halyk Bank | 25,1 |

| First Heartland Jýsan Bank | 17,2 |

| АТФБанк | 17,2 |

| Bank RBK | 26,6 |

| Нурбанк | 26,9 |

| Итого: | 22,6 |

Кредиты в Украине

| Банк | Средняя процентная ставка (от % годовых) |

| Райффайзен Банк Аваль | 43,5 |

| Ощадбанк | 76,1 |

| Альфа-Банк | 77,1 |

| ПУМБ | 47,9 |

| Південний | 79,7 |

| Итого: | 64,9 |

Если брать во внимание нюанс для банков Казахстана, то переплата по их кредитам будет сопоставима со стоимостью займа в Украине. Отдельно – основную доходность в этих странах банки получают не за счет ставки, а с помощью комиссии. Например, ежемесячной или разовой в момент заключения сделки.

Сравнение ставок по кредитам в разных странах

Ставки отечественных банков можно назвать средними по миру. Хотя, они все же более приближены к цене займов в Европе и США. В то же время такой тенденции не наблюдается относительно ключевых ставок принятых во внимание стран. Этот параметр в России ближе к постсоветским государствам.

Говорить, что в РФ дорогие кредиты наличными не приходится. Их цена сопоставима с зарубежными странами. Правда, сравнивать эти параметры некорректно. Стоимость определяется условиями отдельно взятого рынка.

Например, в России ведут деятельность многие иностранные банки. Предлагая стандартные продукты. В то же время их цена за границей отличается, из-а других условий, формирующих стоимость заемных средств. В связи с этим каждый рынок стоит оценивать отдельно.

Методология

- Данные взяты с официальных сайтов банков. Ссылки на страницы кредитов прикреплены в таблицах.

- При расчете средней ставки применялось округление. До десятой доли.

- Средний процент по банку сумма минимальной и максимальной ставки займа, деленной на два.

- Во внимание брались только кредиты наличными. Без залога и четкой цели траты заемных средств.

- Средняя ставка по стране сумма процентов всех банков государства, деленная на пять.

- Данные соответствуют моменту публикации материала средина февраля 2020 года.

Источники:

- Официальные сайты банков ссылки в таблицах.

- Центробанк РФ ссылка.

- ФРС США ссылка.

- Нацбанк Польши ссылка.

- Нацбанк Чехии ссылка.

- НБУ ссылка.

- Нацбанк Казахстана ссылка.

- Ростуризм ссылка.

Дмитрий Сысоев — высшее экономическое образование Сумского НАУ по специальности «Менеджмент организации». Аналитик банковского сектора и микрофинансового рынка. Опыт работы в профильных коммерческих структурах – и банке, и МФО. Более 5 лет создает полезный контент для потребителей финансовых услуг и организаций — информационно-аналитические статьи по банковскому сектору и микрофинансовому рынку. sysoev@brobank.ru

Комментарии: 1

Если у вас есть вопросы по этой статье, вы можете сообщить нам. В нашей команде только опытные эксперты и специалисты с профильным образованием. В данной теме вам постараются помочь:

Источник

Как взять кредит за границей, находясь в России — советы эксперта

За границей ставки по займам в 3-4 раза ниже, чем в у нас. Но доступно ли такое финансирование для граждан России? Из статьи вы поймете, действительно ли зарубежное кредитование выгодно и узнаете, как его можно получить.

Что такое иностранный кредит

Иностранный кредит — денежная сумма, полученная под проценты на конкретный срок в банке, который находится на территории другого государства и работает по его законам.

Другими словами, для получения кредита на иностранных условиях необходимо обращаться в представительство банка в выбранной стране.

Чаще всего требуется личный визит, но в отдельных случаях подать заявку можно и находясь в России через Интернет.

Преимущества и недостатки кредита в иностранном банке

У кредитования за рубежом существует только одно существенное достоинство — возможность взять сумму под низкий процент. Если в России потребительский займ в среднем оформляется под 17-20%, то в иностранных банках сумму можно получить под 3-4%.

Недостатков у такого кредитования гораздо больше:

- Займ выдается в валюте. При росте курса стоимость денег увеличится, платить нужно будет больше. Тем не менее, если курс снизится, то платить придется меньше. Но практика последних десятилетий в отношении, например, долларов или евро, показывает обратное.

- Высокая комиссия. Оплачивая кредит в иностранной валюте из России, нужно будет регулярно платить повышенные сборы за международные переводы.

- Необходимость оплатить налог. Займ от иностранного кредитора может быть признан доходом физического лица, который облагается налогом.

- Нельзя предоставить в залог собственность в России. Принимаются в обеспечение только объекты, находящиеся на территории выбранной страны.

- Ограничения по ипотеке. Деньги выдаются только на приобретении недвижимости, расположенной в пределах выбранного государства.

Для себя на вопрос о том, стоит ли обращаться за кредитованием в зарубежные финансовые организации, я отвечаю отрицательно — недостатков слишком много, а нынешний курс “съедает” всю выгоду от разницы в ставках. Но если вы хотите получить такие финансирование, то ниже инструкция, как это сделать.

Можно ли взять российском гражданину взять кредит в иностранном банке

Правовых ограничений на оформление такого займа нет — закон не запрещает получать займы от зарубежных кредиторов.

Но на практике иностранные банки редко готовы кредитовать граждан других государств. Причина очевидна — если заемщик не будет погашать задолженность, то добиться от него исполнения обязательств будет проблематично.

Именно поэтому многие зарубежные кредитные организации в правилах предоставления заемных средств сразу указывают, что средства гражданам других стран не выдаются. Тем не менее, существует несколько советов, следование которым может помочь получить нужную сумму за границей.

Как взять кредит за границей

Как правило, зарубежные финансовые организации готовы рассмотреть возможность выдать гражданину РФ кредит, если у него есть вид на жительство или рабочая виза. Также к факторам, которые положительно могут повлиять на одобрение, относятся:

- наличии накопительного или сберегательного счета в выбранном банке;

- возможность предоставить платежеспособного гражданина выбранного государства в качестве поручителя;

- наличие собственности в стране кредитования;

- письменный финансовый план по возврату выданный суммы.

Организациям финансирование предоставляется охотнее, чем для физических лиц. Но при оформлении кредитного договора на компанию трата средств на личные нужды будет незаконной.

Россиянину для оформления кредита в зарубежном банке, необходимо:

- Выбрать страну с оптимальными условиями. Смотрите не только на процентные ставки, но и на общую экономическую ситуацию в государстве. Отдельное внимание обратите на валюту и изменчивость ее курса.

- Соберите все документы, положительно характеризующие вас как заемщика. Это могут справки о доходах, документы о собственности на квартиру или машину, договора по вкладам и т.д.. Заранее позаботьтесь о нотариальном заверении и переводе бумаг на официальный язык страны, в которой находится кредитор.

- Обратитесь в банк. Сделать это лучше лично, но в отдельных случаях возможно и удаленное рассмотрение заявки. Вне зависимости от выбранного способа аргументируйте цели и докажите свою платежеспособность — банк должен увидеть в вас надежного заемщика.

Будет здорово, если перед подачей заявки будет возможность изучить информацию о кредитном опыте соотечественников в этом банке. Так вы узнаете, на какие аспекты обратить особое внимание.

Ответы эксперта

Можно ли взять кредит в иностранном банке, а потратить в России?

Законом такое не запрещено. Но будьте готовы к тому, что с полученной суммы потребуется заплатить налог.

Также существуют ограничения по ипотеке. Если вы возьмете займ в иностранном банке, то и недвижимость нужно будет приобретать на территории выбранной страны.

Источник

Как взять кредит за границей

Кредиты в большинстве европейских и американских банков выдают по более низким процентным ставкам, чем в РФ. Поэтому некоторые россияне рассматривают займы у иностранных кредиторов, как выгодную альтернативу кредитованию в российских банках. Но не во всех странах готовы работать с иностранцами, либо к ним выдвигают повышенные требования, по сравнению со своими гражданами.

Как взять кредит за границей, на что обратить внимание при оформлении и какие требования предъявляют зарубежные банки к иностранным заемщикам, разобрался Бробанк.

Кому выдают займы за границей

Кредитование – один из способов получения банками прибыли за счет процентов. Граждане могут обратиться за кредитом не только внутри страны, но и в иностранный банк. Однако некоторые европейские банки ограничивают число потенциальных заемщиков. Зарубежные кредиторы опасаются работать с иностранцами. Одна из причин, из-за которой банки не выдают займы нерезидентам, в том, что при возникновении конфликтов, ситуация решается по законодательству страны заемщика.

Кроме этого, банку сложно оценить финансовое положение клиента, узнать его средний ежемесячный доход. С резидентами работать проще – они выплачивают налоговые сборы, получают официальный доход, который могут подтвердить.

Кредит с большей вероятностью одобрят тем заемщикам, которые:

- Проживают в стране на постоянной основе.

- Имеют ВНЖ в том государстве, в котором хотят взять заем.

- Работают легально, с заключением трудового договора.

- Получают прибыль от бизнеса, зарегистрированного в том государстве, в банке которого хотят получить кредит.

- Владеют недвижимостью в той стране, где открыт депозит или наработана хорошая кредитная история.

Также при оформлении кредита за рубежом можно привлечь поручителя, который является гражданином этого государства.

Особенности кредитования разных стран

В каждой стране банки предъявляют разные требования к потенциальным заемщикам. Их запросы не всегда могут устраивать российских граждан. Например, в Испании одно из основных условий для предоставления займа – отсутствие невыплаченных кредитов на родине. В банк обязательно придется предъявлять справку о том, что нет непогашенных займов на данный момент.

В банках Японии требуют наличие поручителя – гражданина этой страны. Но задача поручителя в этом случае – не погашение займа вместо заемщика. Он должен подтвердить платежеспособность клиента. А если заемщик погибнет, то выплачивать долг за него придется его наследникам.

В Германии некоторые банки могут потребовать часть кредитованных средств оставить на депозитном счете. Такой подход обеспечивает банку возврат денег в период, когда у клиента возникают финансовые сложности, и он не может выплачивать долг самостоятельно.

Отличаются по странам и процентные ставки. Например, банки Великобритании могут предоставить кредит от 2%, а в Болгарии редко можно найти предложение по займу со ставкой ниже 11%.

Кредитные лимиты по сумме тоже разные. В болгарских банках могут одобрить заем от 5 тысяч евро. В Швейцарии можно взять на сумму до 400 тысяч евро.

От суммы долга, размера процентной ставки зависят и сроки выплаты. Они могут доходить даже до 40 лет. При этом брать краткосрочные займы в зарубежных банках нет смысла. Взносы будут слишком высокие, они могут превышать 30% от официального дохода заемщика. В некоторых банках ежемесячные выплаты могут достигать 50% от среднего заработка россиян.

Особенности разных видов займов

Зарубежные банки оформляют разные виды займов, которые отличаются по сроку, сумме и требованиям к заемщику.

Ипотека

Для покупки недвижимости за рубежом логичнее брать ипотеку в этом же государстве.

| Условия | Франция | Германия | Великобритания | Италия | Испания |

| Максимальный лимит по сумме займа | 80% от стоимости недвижимости | 60% от общей стоимости жилья | 70% от цены за жилье | до 70% от общей стоимости объекта | до 70% от цены жилья |

| Процентная ставка | От 3,15% | 1,5-3,5% | 2,5-4% | 3,6-5,15% | 3,5-5% |

| Срок кредитования | 5-30 лет | 5-30 лет | 5-20 лет | 5-30 лет | 5-40 лет |

| Особенности | Ежегодные налоги: налог на недвижимость – примерно 0,5% от стоимости объекта в зависимости от его типа, налог на проживание – его выплачивают и арендаторы. | Сроки выплаты займа определяют по семейному положению клиента, его возрасту. Для нерезидентов лимит составляет 50% от цены объекта. | Минимальная сумма займа – 350 тысяч фунтов стерлингов. | Жилой объект по минимальной цене – 300 тыс. евро. При этом наименьший размер займа – 50 тысяч евро. Обязательные условия – страховка и оплата услуг нотариуса. | Нужен первый взнос на сумму от 30%. |

Хоть кредитование иностранцев представляет опасность, ипотеку оформить проще всего, так как само жилье служит гарантией того, что банк вернет выданные деньги. Основное условие кредиторов – жилье должно находиться в той стране, где оформлена ипотека.

Если вы захотите взять кредит под залог недвижимость в Российской Федерации, то вероятнее всего откажут. При таком оформлении займа применяют российское право. Кредиторам невыгодно действовать по законодательству другой страны. Кроме этого, зарубежные финансисты сомневаются в ликвидности российской недвижимости и не захотят опираться на оценку, проведенную в другом государстве.

Потребительские кредиты

Оформить потребительский кредит в европейских или американских банках сложнее, если заемщик нерезидент для этих стран. Банку выгоднее сотрудничать с теми клиентами, которым оформлено официальное разрешение на пребывание в стране. При этом условия для граждан и резидентов почти не отличаются.

| Макс. сумма | 3 000 000 Р |

| Ставка | 7,9% |

| Срок кредита | До 7 лет |

| Мин. сумма | 10 000 руб. |

| Возраст | 18-70 лет |

| Решение | За 1 мин. |

Потребительские кредиты оформляют в основном на покупку авто, ремонт жилья, оплату образования. В случае с обучением можно взять кредит не только на оплату университета, но и курсов, стажировок. Попутно могут оформить заем на покрытие затрат на проживание в этом государстве на период обучения.

| Условия | США | Германия | Великобритания |

| Наибольшая сумма | Зависит от банка и заемщика | До 100 тыс. евро | От 500 до 10 тысяч фунтов стерлингов |

| Проценты в год | 2-3,5% | 1,5-7% | 6,5% |

| Максимальный срок | 5 лет | 6 лет | 5 лет |

| Дополнительные условия | Если захотите взять кредит на авто, должна быть положительная кредитная история. При оформлении займа на обучение должен быть поручитель гражданин США или резидент, который проживает на территории страны минимум 2 года. | Проценты и срок кредитования банк рассчитывает на основании ежемесячного дохода клиента. | Банк страхует клиентов на случай, если они в силу каких-либо обстоятельств не смогут выплачивать заем. Это увеличивает сумму ежемесячных выплат. Но можно отказаться от страхования в письменном виде, вероятно, это повысит процентную ставку. |

Тем гражданам, которые находятся в стране по визе, сроки выплаты определяют исходя из срока действия документа.

Кредиты бизнесу

Если собираетесь открывать бизнес за рубежом, возникнет вопрос о том, возможно ли взять кредит в иностранном банке на коммерческие цели. Получить этот вид кредитования не так сложно, если зарубежный бизнесмен исправно платит налоги, создает рабочие места и положительно влияет на экономику страны. Некоторые государства даже предлагают пониженные процентные ставки для тех предпринимателей, которые предъявляют эффективный бизнес-план.

Кроме этого, бизнесмены могут рассчитывать на отсрочку платежей по займу на срок до 2 лет.

| Условия | Германия | Швеция | Израиль |

| Наибольшая сумма | 0,5 млн евро | 600 тысяч крон | 750 тыс. шекелей |

| Ставка в год | До 3% | Индивидуальный расчет | 3-9% |

| Срок кредитования | 5-15 лет | До 15 лет | До 5 лет |

| Дополнительные условия | Если не вносить свой капитал, то лимит уменьшают до 100 тысяч евро. При взносе от 10% от суммы займа лимит увеличивают. Банк выдает деньги в течение 7 дней. | Для оформления кредита иностранцам нужно специальное разрешение от директора отделения банка. | Кредит без залога можно получить, если гарантом возврата денег выступает государственный фонд поддержки малого бизнеса. |

Банки понимают, что открытие бизнеса в другой стране означает повышенные риски. Поэтому коммерческие кредиты выдают по более высоким процентным ставкам, чем займы на личные цели.

| Макс. сумма | 3 000 000 Р |

| Ставка | От 9% |

| Срок кредита | До 5 лет |

| Мин. сумма | 25 000 руб. |

| Возраст | 21-76 лет |

| Решение | 30 минут |

Зачем брать заем в зарубежных банках

Некоторые граждане Российской Федерации предпочитают сотрудничать с зарубежными банками из-за таких преимуществ:

- Процентные ставки в европейских и американских банках ниже, чем в российских, как минимум в 6 раз. Это основное достоинство зарубежных кредитов.

- Гибкие условия при оформлении кредитов.

- Надежность зарубежных банков выше, чем у российских.

В России действуют некоторые дочерние отделения зарубежных банков. Но условия в них не такими же, как в Европе или США. Дело в том, что дочернее отделение должно действовать по законодательству той страны, где находится, и их предложения не могут быть более выгодными, чем остальные в РФ. Поэтому выгоднее оформлять кредит за рубежом, хоть и нерезидентам сделать это очень сложно.

Как оформлять кредит

Российские банки предъявляют к своим гражданам минимальные требования, заемщику нужно приносить небольшой пакет документов. А европейские банки при оформлении кредита устанавливают более жесткие условия для иностранных заемщиков:

- наличие официального заработка;

- отсутствие задолженностей по налогам и действующих займов на родине;

- наличие имущества, которое можно использовать в качестве залога;

- привлечение поручителя из граждан страны, в которой будет выдан кредит;

- готовый бизнес-план – для предпринимателей.

При открытии зарубежного счета россияне обязаны уведомить налоговую. Если этого не сделать, назначат штраф.

Прежде чем перейти к выбору банка, определитесь, зачем нужны заемные средства. В некоторых случаях можно обойтись без кредита или же оформить его в российском банке. Если же преимуществ зарубежного кредитования гораздо больше, можно переходить к выбору страны. Изучите основные условия по предоставлению кредитов в разных государствах, выберите наиболее выгодный и приступайте к поиску банка с самыми оптимальными условиями.

При выборе кредитной организации учитывайте такие параметры:

- Схему погашения кредита.

- Репутацию и рейтинг банка.

- Сложность процедуры оформления займа.

- Дополнительные платежи по кредиту.

При оформлении займа в иностранном банке обязательно наличие:

- загранпаспорта;

- разрешения на пребывание в стране – виза, ВНЖ;

- справки о доходах за 1-2 предшествующих года и любые другие документы, которые подтвердят платежеспособность заемщика;

- сведений об обязательных ежемесячных платежах – алименты или другой кредит;

- трудового договора;

- документа о наличии недвижимости в собственности;

- разрешения на проведение валютных операций в зарубежных странах.

В некоторых банках нужно предъявлять также и документ о составе семьи. Все перечисленные бумаги должны быть переведены на язык того государства, в котором будет оформлен заем.

Если оформляете кредит на бизнес, то нужно предоставить адрес регистрации и проживания, сведения об образовании и стаже, адрес организации, данные о сфере бизнеса.

Недостатки займов за рубежом

Минусы оформления кредита за границей:

- Большой пакет документов для получения денег.

- Оформление происходит на иностранном языке, возможны недопонимания.

- Необходимость изучать законодательство той страны, где оформляете заем.

- Комиссии при осуществлении международных операций.

Нужно быть готовым к тому, что при оформлении кредита в иностранных банках могут возникнуть трудности. Перед оформлением кредита лучше заранее положить определенную сумму на депозитный счет. Тогда вероятность одобрения кредита увеличивается. Также подавайте заявки в несколько банков, но не одновременно. При хорошей платежеспособности и выполнении требований банков, один из них наверняка одобрит кредит.

| Макс. сумма | 5 000 000 Р |

| Ставка | От 5,5% |

| Срок кредита | До 5 лет |

| Мин. сумма | 50 000 руб. |

| Возраст | 21-68 лет |

| Решение | От 3 минут |

Клавдия Трескова — высшее образование по квалификации «Экономист», со специализациями «Экономика и управление» и «Компьютерные технологии» в ПГУ. Работала в банке на должностях от операциониста до и.о. начальника отдела обслуживания частных и корпоративных клиентов. Ежегодно с успехом проходила аттестации, обучение и тренинги по банковскому обслуживанию. Общий стаж работы в банке более 15 лет. treskova@brobank.ru

Комментарии: 0

Если у вас есть вопросы по этой статье, вы можете сообщить нам. В нашей команде только опытные эксперты и специалисты с профильным образованием. В данной теме вам постараются помочь:

Источник