- Китай стал крупнейшим торговым партнером ЕС

- Главный торговый импортер для каждой страны Европы.

- Дубликаты не найдены

- Средний доход домохозяйств в США по штатам и округам в 2019 году

- Карта светового загрязнения

- Чем и с кем торгует Россия? Что экспортируем и импортируем?

- Россиян будут уведомлять о причинах блокировки карт

- Кредиты и зарплаты россиян

- Вклады россиян

- География компаний из индекса S&P500

- Убивая носителя (1)

Китай стал крупнейшим торговым партнером ЕС

Китай в 2020 году впервые стал крупнейшим торговым партнером Евросоюза, обогнав США, сообщает Eurostat (.pdf). Как отмечает Eurostat, это произошло на фоне роста экспорта из ЕС в Китай (2,2%) и импорта в ЕС из Китая (5,6%) — до общего объема торговли в €586 млрд.

При этом в торговле с США в 2020 году было зафиксировано снижение торгового оборота до €555 млрд — импорта на 13,1% и экспорта на 8,2%. Еще в 2019 году общий торговый оборот ЕС с США составлял €616 млрд, а с Китаем — €561 млрд. В 2020 году у ЕС увеличился отрицательный торговый баланс с Китаем — до –€181 млрд со –€164,7 млрд в 2019 году, с США в 2020 году у ЕС сохранился положительный торговый баланс — €150,9 млрд (€151,8 млрд в 2019 году).

Эксперты объясняют такую динамику тем, что в прошлом году экономика Китая начала восстанавливаться от связанных с пандемией ограничений значительно раньше, чем экономика США. «Причина в том, что Китай/Азия стали единственным регионом, который показал отличную V-траекторию (резкий подъем сразу после резкого снижения.— “Ъ”)»,— сообщил телеканалу CNBC экономист ING Germany Карстен Бржески.

По данным Eurostat, Россия является пятым по величине для ЕС торговым партнером, находясь между Швейцарией и Турцией. В 2020 году европейский экспорт в Россию сократился на 10% — до €79 млрд, а импорт в ЕС из России сократился на 34,3% — до €95,2 млрд.

Объем торговли между ЕС и Китаем растет год от года, и по некоторым категориям товаров Евросоюз довольно сильно зависим от китайского экспорта. Такие выводы сделали ученые из немецкого института MERICS в конце 2020 года. По их подсчетам, есть 659 категорий товаров, в которых ЕС «стратегически зависит» от поставок из Китая, из 5,6 тыс. категорий товаров в целом.

Источник

Главный торговый импортер для каждой страны Европы.

Дубликаты не найдены

С Крымом хитро вышло, некому придраться.

С Крымом хитро вышло, некому придраться.

Специально зашёл в коменты вас плюсануть.

Да хуй там. оттенки красного разные. Гони хохла!!(шутка)

А Германия там европейский монополист.

Все таки Немцы карсавцы, упасть ниже плинтуса и все равно всех нагнуть.

рейх, бло. А я думал это шутка, что ЕС — песочница для Германии.

Если главный имортёр для Германии- Франция, не значит ли это, что франция пользует весь ЕС?

Странная карта..Россия что не одна страна.

Ты наверное не очень умный)

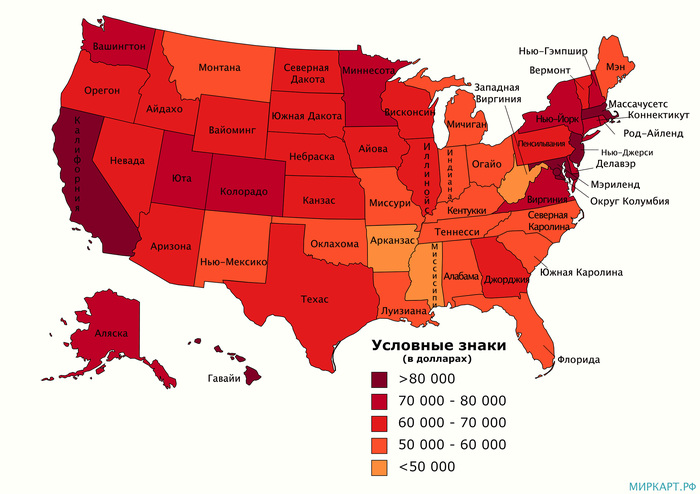

Средний доход домохозяйств в США по штатам и округам в 2019 году

Доход домохозяйства — это экономический стандарт, который может быть применен к одному домохозяйству или агрегирован для большой группы, например, округа, города или всей страны. Он обычно используется правительством США и частными учреждениями для описания экономического статуса домохозяйства или отслеживания экономических тенденций.

В 2019 году средний доход домохозяйства на территории США достиг отметки в 65712 $. Наибольшее значение данного показателя зафиксировано в федеральном округе Колумбия (самостоятельная территория, не входящая ни в один из штатов) — 90395 $, а также в штатах Мэриленд — 86644 $ и Нью-Джерси — 85786 $. Самые низкие средние доходы домохозяйств характерны для юга страны (Миссисипи — 45928 $ и Арканзас — 49020 $), а также для Западной Виргинии — 48659 $.

На 2019 год показатель среднего дохода домохозяйства превышал среднее значение по США в 20 штатах и федеральном округе Колумбия.

На уровне округов разброс рассматриваемого показателя становится существенно больше. Если в федеральном округе Колумбия он примерно в 2 раза больше, чем в штате Миссисипи, то на уровне обычных округов (или их аналогов) первый и последний по среднему доходу домохозяйства уже отличаются более чем в 6 раз.

По карте видно, что к округам с наибольшими значениями индикатора относятся те, что находятся на северо-востоке страны, вокруг столицы — Вашингтона (федеральный округ Колумбия), а также те, что расположены недалеко от Нью-Йорка. Кроме того, по более высокому среднему доходу домохозяйства выделяются округа в окрестностях Миннеаполиса (штат Миннесота), Чикаго (штат Иллинойс), Сан-Франциско (штат Калифорния) и т. д. Это неудивительно, ведь в США люди с высоким достатком часто предпочитают жить в спокойных пригородах крупных городов.

Округа (или их аналоги) с наибольшими средними доходами домохозяйства в 2019 году:

— Лаудон (Loudoun), Вирджиния — 151806 $;

— Фолс-Черч (Falls Church), Вирджиния — 137849 $;

— Сан-Матео (San Mateo), Калифорния — 135234 $;

— Санта-Клара (Santa Clara), Калифорния — 132444 $;

— Фэрфакс (Fairfax), Вирджиния — 127898 $.

Округа (или их аналоги) с наименьшими значениями показателя:

— Хамфрис (Humphreys), Миссисипи — 28464 $;

— Тейлор (Taylor), Джорджия — 28234 $;

— Буффало (Buffalo), Южная Дакота — 26671 $;

— Холмс (Holmes), Миссисипи — 26348 $;

— Клэй (Clay), Джорджия — 24732 $.

На 2019 год данный индикатор превышал среднее значение по стране в 565 округах (или их аналогах) из 3142 (без учета федерального округа Колумбия).

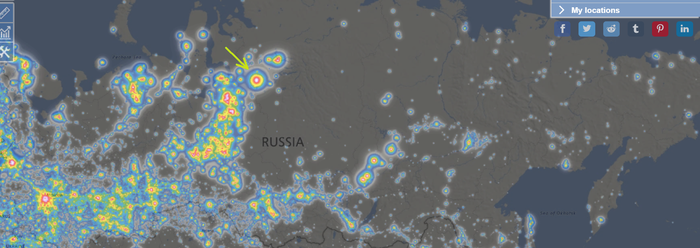

Карта светового загрязнения

Light pollution map — карта на которой видна засвеченность неба с земли. На ней можно увидеть уровень искусственного освещения ночью в разных регионах планеты. Эту карту обычно используют фотографы и ученые для исследования звездного неба.

Освещение ночью это явный показатель экономической активности в регионе. Значит, это также можно считать картой для оценки экономической успешности. На мой взгляд она отображает истину лучше всяких аналитических отчетов.

Взглянем на Россию.

Ничего нового, согласитесь?:) Европейская часть горит ярким светом, а за Уралом темнота.

Но здесь меня удивила одна точка между Новым Уренгоем и Норильском (ее на карте отметил стрелкой) в этом месте официально нет никаких городов, но светится оно не меньше Москвы. Мне кажется, причина военная либо нефтяная. Кто знает напишите в комментариях.

Огромное красное пятно слева — Москва. Другие города, хоть и заметны, но очень локально. Чтобы понять на сколько столица оторвана от периферии давайте сравним с Европой.

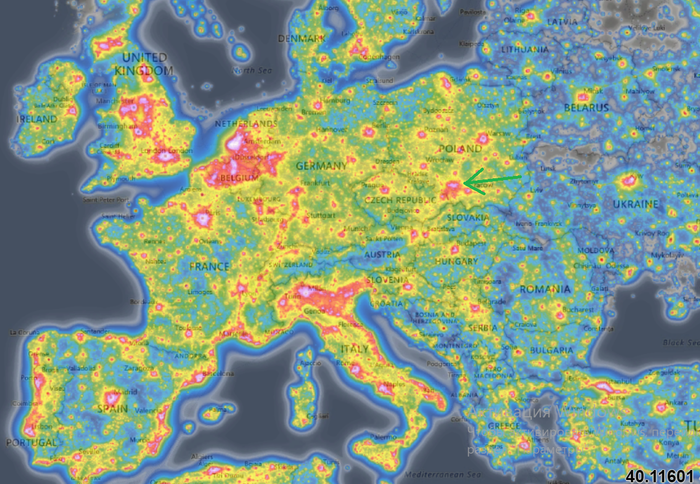

В Европе, как известно, нет большой дифференциации регионов. Немецкая глушь ночью светится как Ярославль. Но и здесь есть свои «центры силы» — Нидерланды с Бельгией, Париж, Милан, Лондон с Манчестером. Я честно говоря, думал, что Берлин будет ярче. Даже польский Катовице (отметил стрелкой) гораздо ярче. Впрочем, это не удивительно, Катовице — центр науки, культуры, промышленности, бизнеса, торговли и транспорта в Верхней Силезии и южной части Польши, а также главный город в Верхнесилезском промышленном регионе сообщает википедия.

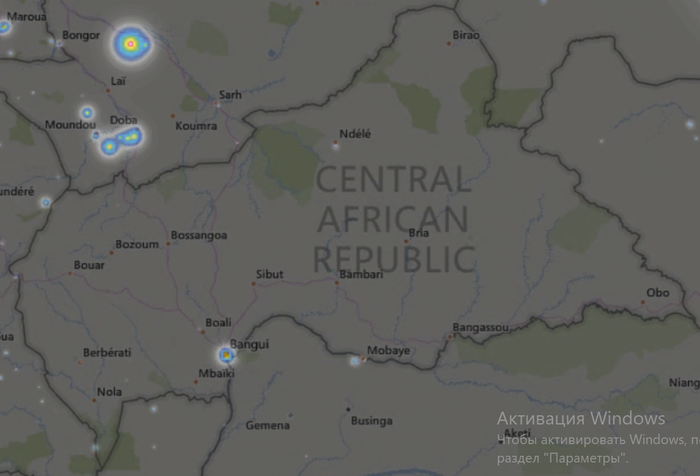

Теперь давайте на контрасте сравним изобильную Европу с одной из самых отсталых стран мира — ЦАР.

В Центральноафриканской Республике единственное экономически (если вообще можно так сказать) развитый город Банги. Это столица с населением в 700 тысяч человек. Представьте себе Тольятти освещенный как село. На эту картину очень грустно смотреть, но во всем нужно искать плюсы. Например, европейцы не имеют возможности наблюдать за таким чистым небом как в ЦАР.

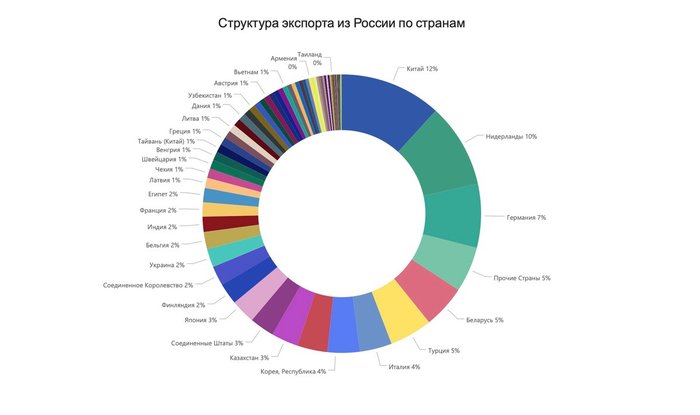

Чем и с кем торгует Россия? Что экспортируем и импортируем?

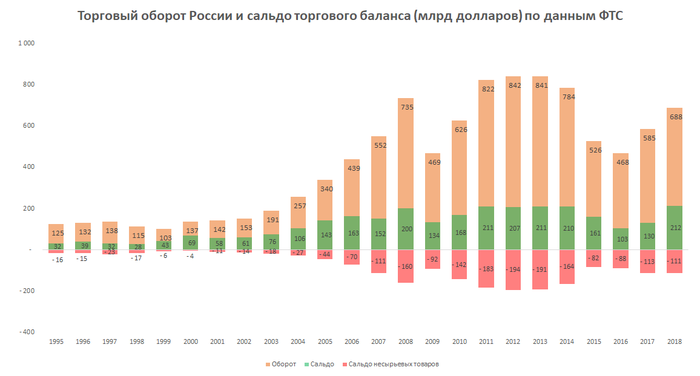

Россия входит в 20 крупнейших стран по внешнеторговому обороту, который в 2018 году превысил 690 млрд долларов (по данным ЦБ РФ).

Внешнеторговый оборот и сальдо торгового баланса России

За последние 25 лет внешнеторговый оборот России вырос в 5.5 раз, а его пик – более 850 млрд долларов (по данным ЦБ РФ) пришёлся на 2012-2013 гг. – период высоких цен на нефть и стабильного курс рубля.

Россия делит 1 место в мире по профициту торгового баланса с Германией, а его размер — около 200 млрд долларов (в 2018 году). Если рассматривать сальдо торговли только несырьевыми товарами (экспорт минус импорт без минеральных товаров и металлов), то образуется большой дефицит (более 100 млрд долларов).

Положительное сальдо торгового баланса позитивно сказывается на макроэкономической стабильности, однако большой вклад торговли сырьевыми товарами может стать важным фактором волатильности.

Источник: Расчет автора по данным Росстат и ФТС

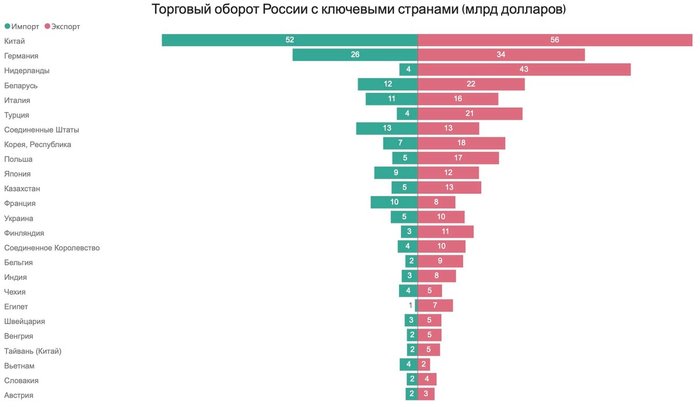

Среди крупнейших торговых партнеров выделяются страны Европейского союза (Германия, Нидерланды, Италия), Азиатско-тихоокеанского региона (Китай, Япония) и соседние с Россией государства (Беларусь, Казахстан, Украина).

Источник: Расчет автора по данным ФТС на 2018 год.

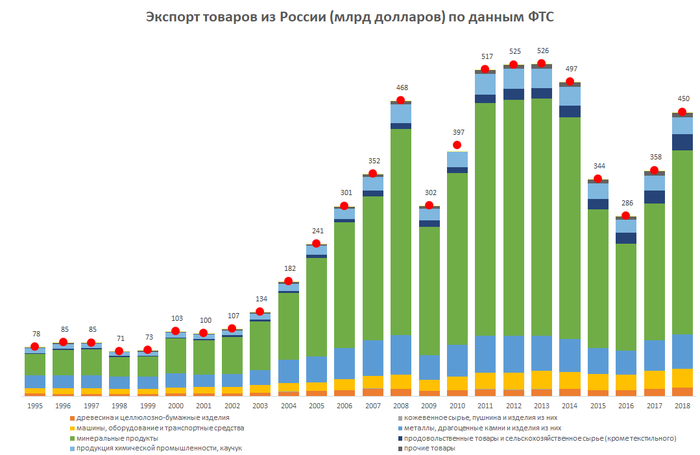

Экспорт из России

Экспортная специализация России — минерально-сырьевые товары: нефть, нефтепродукты, газ . Их доля в экспорте за последние 10 лет — 60% — 70% (200-400 млрд долларов в год) в зависимости от ценовой конъюнктуры. Значительная доля экспорта также приходится на металлы — черные, алюминий, медь.

Иcточник: Расчет автора по данным Росстат и ФТС

Основные импортеры российских товаров — крупнейшие потребители энергоресурсов (Китай, Германия, Италия), холдинговые и логистические центры (Нидерланды).

Источник: Расчет автора по данным Росстат и ФТС (2017-2018 гг)

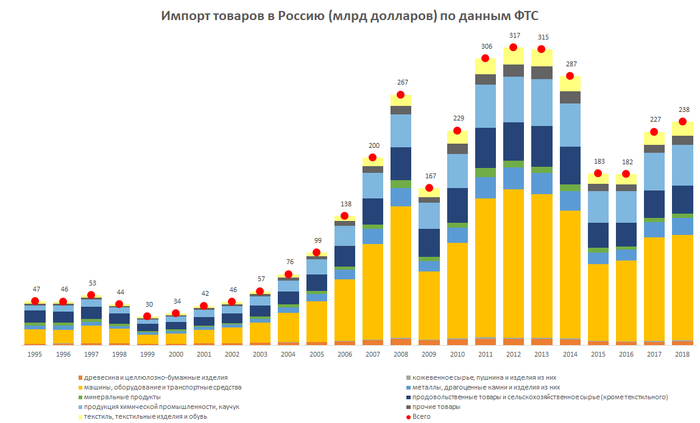

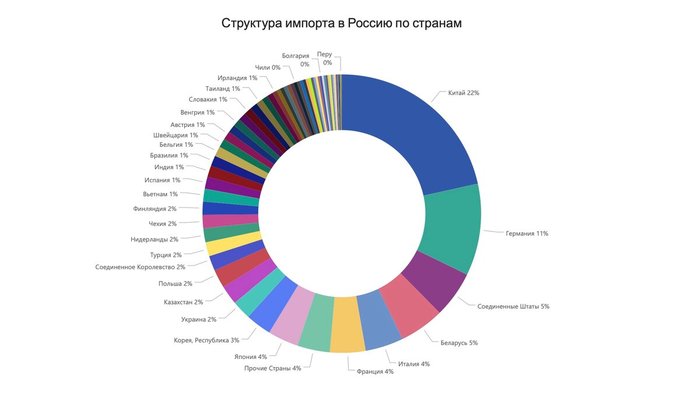

Импорт в Россию

В структуре импорта в Россию преобладают технологические товары: оборудование и машины, транспортные средства, продукция химической отрасли (в основном – фармацевтика). По экономическому назначению большая часть импорта – товары промежуточного потребления (50%), необходимые для производства конечных продуктов внутри страны (станки, оборудование и машины).

Большинство эти товаров либо не имеет российских аналогов либо они более конкурентны по цене и качеству.

Иcточник: Расчет автора по данным Росстат и ФТС

Основная часть импорта приходится на развитые страны и Китай, которые создают и производят технологические товары (США, Германия, Япония, Италия, Франция).

Источник: Расчет автора по данным Росстат и ФТС (2017-2018 гг)

Россиян будут уведомлять о причинах блокировки карт

МОСКВА, 28 марта. /ТАСС/. Российские банки с 28 марта обязаны информировать клиентов о блокировке счета и причине такого решения. Данное обязательство возникает в связи с вступлением в силу изменений в статью 9 Федерального закона «О национальной платежной системе».

Как отмечает глава комитета Госдумы по финансовым рынкам Анатолий Аксаков, банки и раньше блокировали счета граждан в случае проведения так называемых сомнительных операций, но они не были обязаны об этом информировать клиентов, что могло ущемлять их права.

«Сейчас бывает такая ситуация, когда человек приходит что-то купить, и не может — у него заблокировали счета. Его не проинформировали об этом. Счета заблокировали в связи с проведением по его счету сомнительной операции. Чтобы таких ситуаций не было, мы как раз приняли закон, что банк должен проинформировать клиента о блокировке счета и ее причинах», — комментирует депутат.

Аксаков отметил, что когда банки начнут сразу информировать клиента о факте блокировки счета, гражданин сможет оперативно приступить к процедуре реабилитации, если считает, что его средства были заблокированы неоправданно.

В декабре 2019 года ЦБ РФ рекомендовал банкам оперативно информировать своих клиентов о блокировке по решению налогового органа, поскольку в ряде случаев клиенты не знают, по каким причинам по их счетам не проводятся операции. Тогда зампред ЦБ Дмитрий Скобелкин отмечал, что данные рекомендации будут способствовать конструктивному взаимодействию между банками и бизнесом, а также позволят снять недопонимание во взаимоотношениях финансовых организаций и предпринимателей.

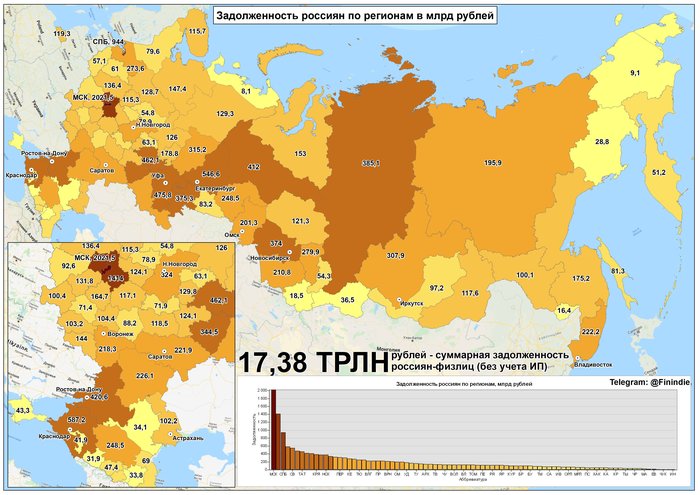

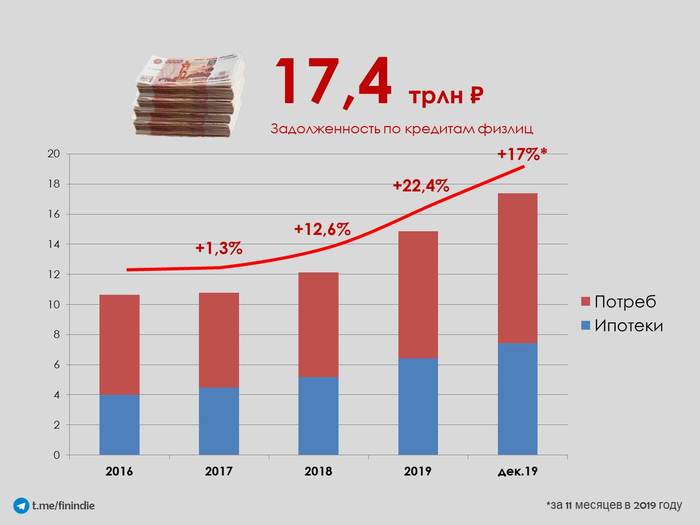

Кредиты и зарплаты россиян

В предыдущем посте мы посмотрели на Вклады россиян

Там мы увидели, что вкладов и денег на текущих счетах россиян накопилось много! По обновленным данным — уже целых 29,7 триллионов рублей (на 01.12.2019), что почти в три раза выше, чем объем всей рублёвой наличности в стране.

Конечно же, эта информация не может быть полной без статистики по зарплатам и кредитам россиян 😉

За основу беру данные с сайта Центробанка РФ и Росстата — самые официальные данные что только можно себе представить! Данные по кредитам актуальны на 01.12.2019, по зарплатам — на 01.06.2019.

Всего по состоянию на 01.12.2019 россияне должны 17 триллионов 386 миллиардов рублей! Причем 57,3% — это не ипотека: потребительские кредиты, отрицательный баланс по кредитным картам, товары в кредит, автокредиты, кредиты в микрофинансовых организациях.

А ведь здесь не учтены задолженности — по ЖКХ, алиментам, по чему там ещё можно задолжать, я не в курсе, подскажите.

Так, стоп. А это много или мало? Давайте сравним:

3480 тонн пятитысячных купюр.. Звучит, конечно, внушительно! Но это всего лишь 60% от текущих депозитов в банках РФ.

Мы уже знаем, что на 01.01.2019 на депозитах было 28,6 трлн. То есть, за 2019 год богатые россияне стали ещё богаче — накопили ещё триллион. И это на фоне оттока денег с банковский депозитов на фондовый рынок (количество брокерских счетов физлиц в 2019 году удвоилось — открыто почти 4 млн счетов).

БОГАТЫЕ СТАЛИ ЕЩЁ БОГАЧЕ — примерно на 4% по депозитам и примерно на 20-30% — на фондовом рынке.

Что же по динамике кредитов?

Как ни удивительно — БЕДНЫЕ СТАЛИ ЕЩЁ БЕДНЕЕ!

Я не злорадствую ни в коем случае, это страшный факт.

Я думаю, никому не надо объяснять, что взяв в кредит ШУБУ или МЕРСЕДЕС, должник не стал богаче, он стал беднее.

Если людей с ипотекой бедными ну никак не назвать — это все-таки по моему мнению — «здоровый» кредит, то потреб. кредиты увеличились на 18% за 11 месяцев 2019 года.

Необходимость ипотеки (если это — основное жилье) — неоспоримо. Но так ли необходимы большинство потребительских кредитов. Я не знаю. Я не брал.

Конечно, данные искажают разного рода рассрочки, непонятно, записан ли в статистику невостребованный баланс по кредитным картам.

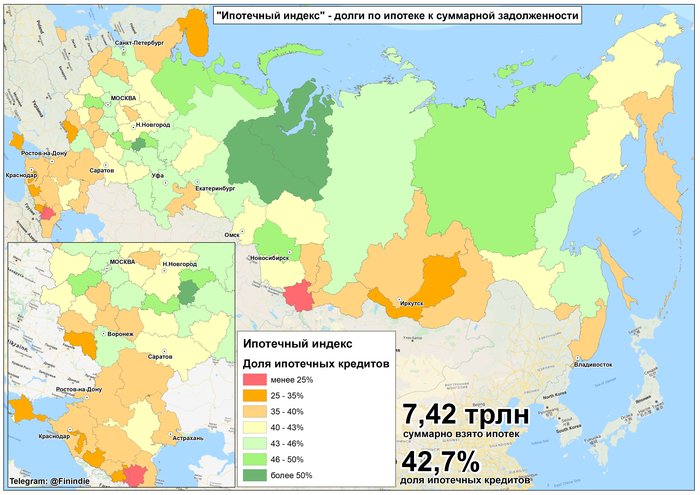

Есть ли тут какие-то закономерности по регионам? Я не знаю. На Юге и в «депрессивных» республиках Сибири — не любят ипотеки, но любят потребительские кредиты. Совпадение?

Только три региона России имеют больше 50% ипотек в кредитной корзине. Чуваши, как вы там? Почему не набираете «токсичных» кредитов? 😉

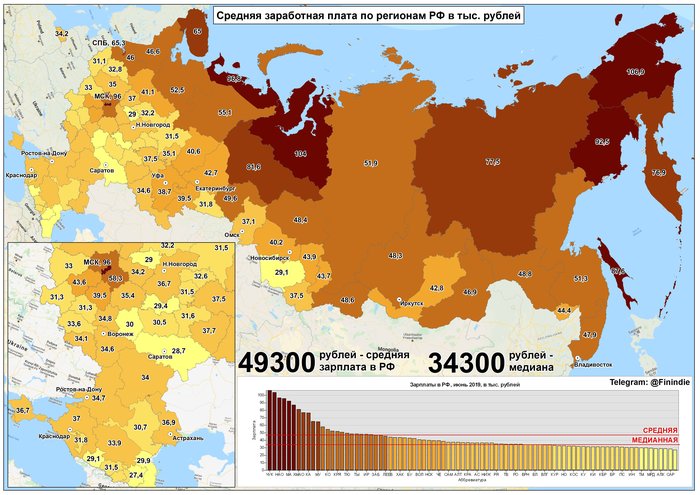

ЗАРПЛАТЫ. СРЕДНЯЯ и МЕДИАННАЯ

Средняя зарплата очень часто мелькает в отчетах, в которых необходимо подчеркнуть, что россияне живут хорошо! Оно и понятно — 49 300 рублей — средняя зарплата по РФ! Неплохо, правда? Привет москвичам со средней зарплатой 96 000 рублей и петербуржцам, в среднем получающим 65 300 рублей. Это не я придумал, это данные Росстата, не надо за это ставить минус.

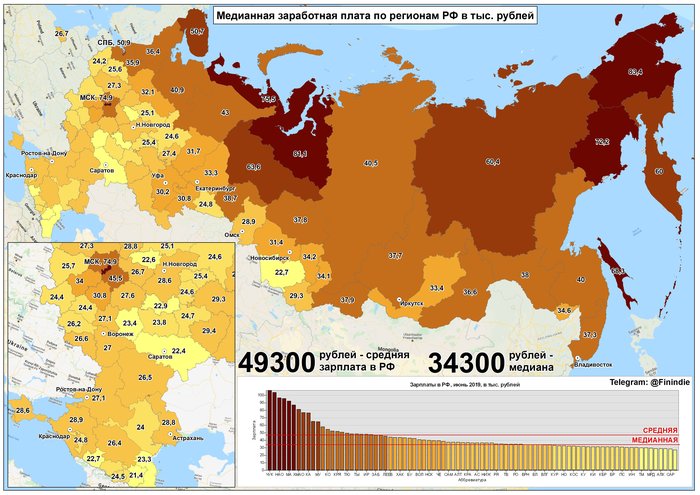

Но давайте посмотрим на медиану.

С медианой всё выглядит похуже — зарплата 34 300 рублей гораздо более приближена к современным реалиям. Если вы не знаете, что такое Медиана, то здесь подразумевается, что ровно половина работающих россиян получает меньше 34 300 и половина — больше 34 300.

Если не смотреть на Кавказ, где традиционно меньшие зарплаты, то беднее всех живет Саратовская область с медианным заработком 22 400 рублей.

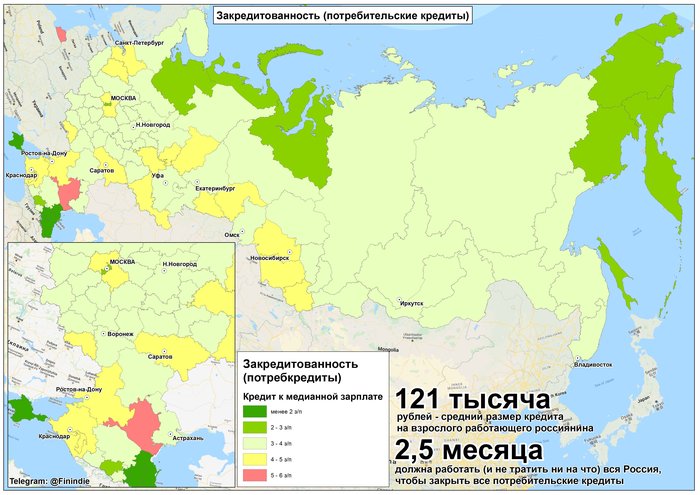

Средний размер потребительского кредита в России — 188,4 тыс. рублей. Однако, не все россияне живут в кредит! Есть меньшинство, которое не имеет никаких кредитов. А что если взять и поделить? Если взять всё население от 20 до 60 лет (не трогать же детей, студентов и стариков), то в среднем получится по 121 000 рублей долгов на потребительские нужды на брата.

Вся страна — и богатые, и бедные — сможет покрыть эти кредиты за 2,5 месяца работы при условии, что мы не будем тратить ни копейки!

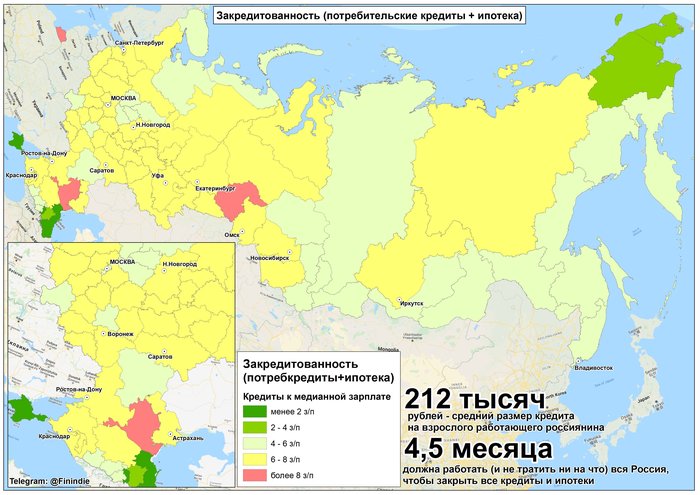

Если взять всё население от 20 до 60 лет, то в среднем получится по 212 000 рублей долгов на потребительские нужды + ипотеки.

Вся страна — и богатые, и бедные — сможет покрыть эти кредиты за 4,5 месяца работы при условии, что мы не будем тратить ни копейки!

Но к реальности это отношения не имеет.

В реальности мы видим следующее:

Кредиты растут двузначными темпами;

Доходы россиян вряд ли растут так же быстро;

На фоне снижающейся ставки замедления ожидать не приходится — раньше было 20% годовых, сейчас — 15%! Как классно — давайте брать кредиты;

По результатам сентябрьского опроса ФОМ, у 67% россиян имеется как минимум один кредит;

Потребление сверх возможностей, кредиты на авто (в случае если оно приобретается для комфорта, а не от рабочей необходимости!), свадьбу (!!), телефон (. ), ШУБУ (АААА. ), ПОДАРОК ЛЮБИМОЙ (ЧТООО. ) — бич российского общества.

Кто от этого выигрывает?

Естественно, вы припомните всех — от олигархов до рептилоидов. Я же осторожно скажу — банки, компании-операторы кредитных карт и застройщики. А точнее, их акционеры. В моём пенсионном портфеле пока что есть 3 российских банка, 4 американских банка и даже 1 компания-оператор кредитных карточек. Как думаете, прокормят они меня на пенсии? 😉 А то я в 43 собрался на пенсию и вообще-то надеюсь отчасти и на банки (на американские, конечно, больше).

Это высокая закредитованность? 17 триллионов — много или мало? Это пузырь или не пузырь? Подскажите, как эти данные интерпретировать.

P.S.: Уважаемые сотрудники Lenta.ru ! Я знаю, вы читаете меня, это приятно 😉 И призываю вас — если опять захотите «позаимствовать» информацию, то хотя бы прочитайте внимательно пост, прежде чем копировать цифры из двух разных мест, неверно их интерпретируя у себя в группе вк! Вы вводите в заблуждение своих читателей 🙂 Я не говорю об указании ссылки: понимаю, что авторское право в России — дискредитированный институт, и это скорее вопрос совести и профессионализма, ни к тому, ни к другому я взывать не берусь. Спасибо!

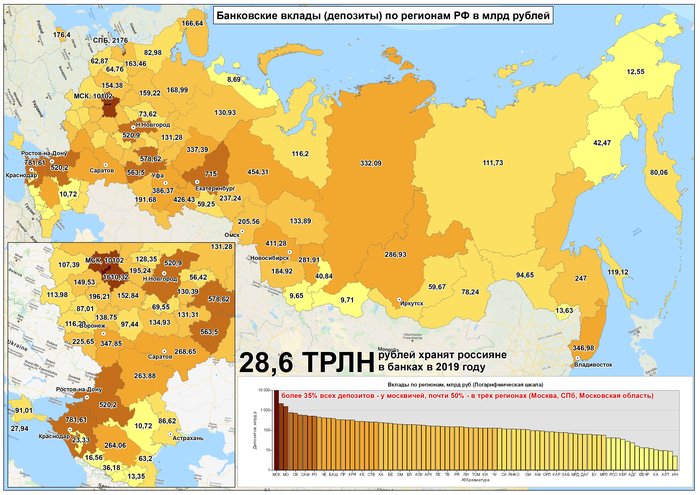

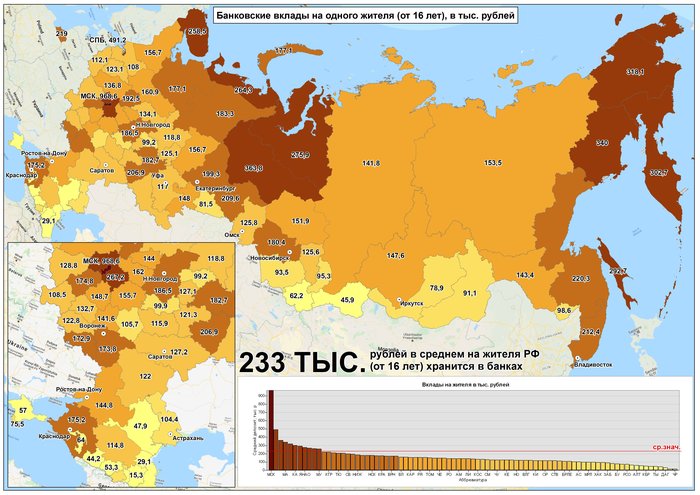

Вклады россиян

Посмотрел тут на выходных сборник с официальной статистической информацией от Росстата — хотел там увидеть свежие цифры по вкладам россиян, но несмотря на то, что сборник опубликован 30.12.2019, данные по вкладам в нём актуальны на 01.01.2019.

Ну да ладно, не пропадать же добру, поэтому делюсь своими изысканиями с вами. Карты правда вставились в Пикабу не очень хорошо, чтоб детально разглядеть — откройте оригинал (ссылки на оригинал на файлообменнике — под каждой картой)

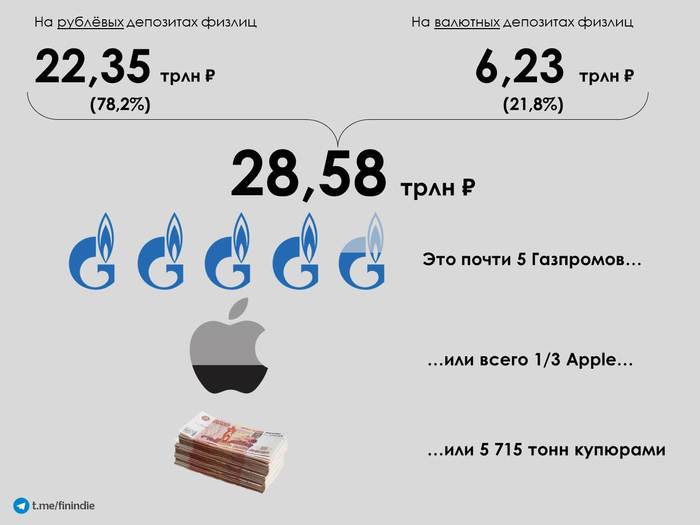

Итак, в банках в стране на 01.01.2019 хранится 28 триллионов 577 миллиардов рублей на счетах физлиц. Тут всё — вклады, накопительные счета, деньги на дебетовых карточках. Здесь не учтены все другие активы — недвижимость, ценные бумаги, наличность под матрасом и т.д.

Это, кстати, почти в два раза больше, чем на счетах юридических лиц!

Есть конечно и более свежие данные от Агентства по страхованию вкладов (29,3 трлн на 01.10.2019), денег на счетах стало ещё больше.

Но данные АСВ не такие детальные, поэтому на карты я нанес данные от Росстата. Появятся свежие — можно будет обновить!

В Москве — больше трети всех денег физлиц страны — больше 10 триллионов рублей!

Эта цифра настолько выше всех остальных регионов, что пришлось применить логарифмическую шкалу для графика.

В трех регионах (Москва, Санкт-Петербург, Московская область) — половина всех денег.

Меньше всего денег — в Республике Ингушетии, «всего лишь» 5 миллиардов рублей или в 2020 раз меньше чем в Москве 😉

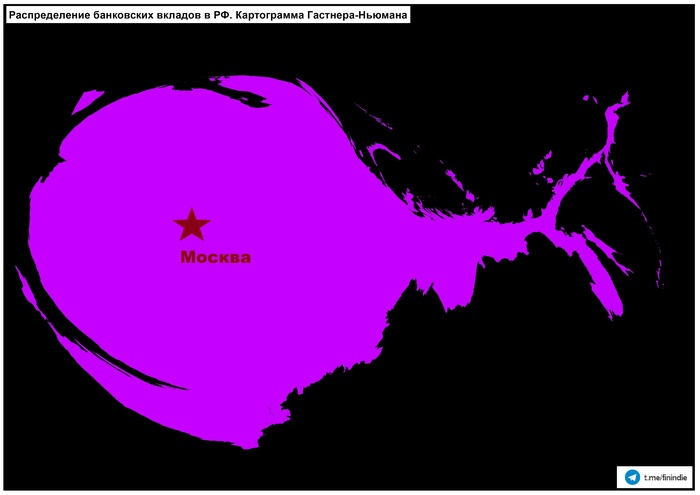

Вот так выглядит Россия, если допустить, что площадь региона соответствует количеству денег в нём 😉

Несмотря на то, что картинка поначалу может взорвать мозг, я уверен, что ничего удивительного тут нет — все деньги в Москве, и Россия выглядит так. Как только появятся данные по региональным бюджетам за 2019 год, сделаю такую по бюджетам. Не очень хочется брать данные по 2018 — там будет ЧМ-2018, который исказит обычную картину..

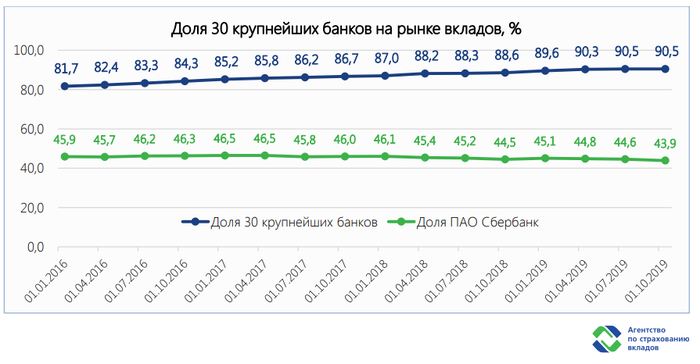

Мы не доверяем мелким банкам, храня больше 90% денег в крупных банках. Чуть меньше половины денег на вкладах и счетах — в одном только Сбербанке.

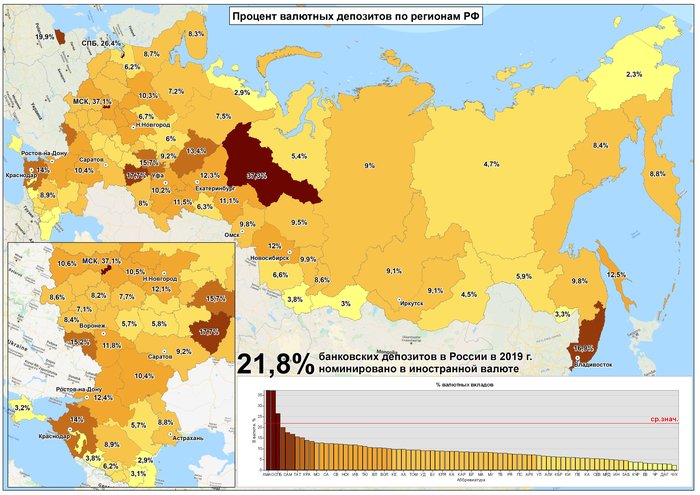

Несмотря на явно напрашивающийся национальный подтекст, могу твердо сказать, что его тут нет. Здесь прямая зависимость между уровнем дохода и долей иностранной валюты на банковских счетах. Чем больше люди зарабатывают (и, наверное, чем богаче они), тем больше они сохраняют денег в иностранной валюте.

Здесь не учтена информация о наличности в иностранной валюте, да её и невозможно учесть. Было бы интересно знать, насколько такие данные изменили бы статистику.

СКОЛЬКО ДЕНЕГ НА ОДНОГО РОССИЯНИНА

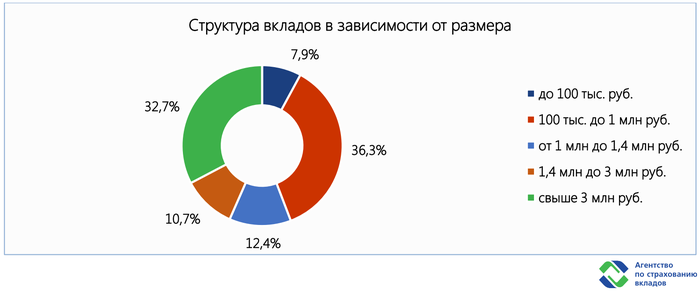

Если взять количество всех жителей от 16 лет и старше (не спрашивайте, почему — просто так :D), то в пересчёте на каждого жителя в России на счетах хранится по 233 000 рублей. В принципе, неплохо так. Конечно же, если смотреть на несколько картинок выше на распределение денег по величине вклада, понятно, что средняя — искажена вкладчиками с большими депозитами (от 3 млн и выше). Но медианную практически невозможно вывести.

Среднестатистический москвич в 4 раза больше денег имеет на счетах, чем среднестатистический россиянин.

А вот меньше всего доверяют банкам — жители Чечни.

Саратовцы «богаче» омичей в среднем на 1,1% 😉

СКОЛЬКО В СТРАНЕ ДЕНЕГ

Ну а вообще, если теоретически все захотят снять единовременно все деньги со всех депозитов в кассах банков страны, то ДЕНЕГ НЕ ХВАТИТ ДАЖЕ НА ПОЛОВИНУ 😉

Я не армагеддоню и понимаю, что такая ситуация невозможна в принципе.

В обращении сейчас 10,3 трлн рублей. Но мы понимаем, что только меньшая часть наличности хранится в банках — почти вся наличность обращается — лежит в кошельках и под матрасом, в кассах магазинов и просто на дне фонтанов.

Если допускать эту ситуацию, то ЦБ РФ пришлось бы увеличить количество денег в стране примерно раза в 4, а именно — напечатать те самые 5715 тонн пятитысячных купюр.

Однако, если армагеддон со снятием 28 триллионов кеша видится нереальным, история с санацией трёх крупных банков в 2017 году могла бы пойти совершенно по другому «плохому» сценарию, что было бы тогда — страшно представить.

Будет ещё много всякого интересного — я в процессе создания персонального пенсионного микро-фонда решил изучить новую для себя область знаний, и с радостью делюсь тем что узнал с подписчиками!

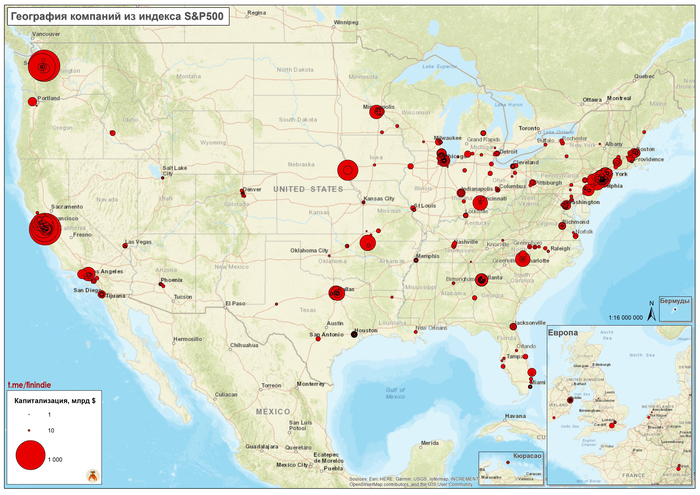

География компаний из индекса S&P500

S&P500 — это индекс, состоящий из 500 крупнейших публичных американских компаний, бизнес которых представлен по всему миру. Бенчмарк мировой экономики на данный момент.

Давно хотел взглянуть на состав самого популярного индекса фондового рынка в таком виде – всегда подозревал, что в США достаточно равномерно распределён крупный бизнес.

* Два крупных центра – Калифорния и Нью-Йорк;

* Тем не менее, есть и штат Вашингтон (там Microsoft, Amazon), есть Техас, есть Бостон, есть юг и средний запад, есть даже Небраска, где зарегистрирована компания Баффетта – Berkshire Hathaway;

* 22 компании зарегистрированы в Европе, одна – на Бермудах (Everest), одна – на Кюрасао (Schlumberger).

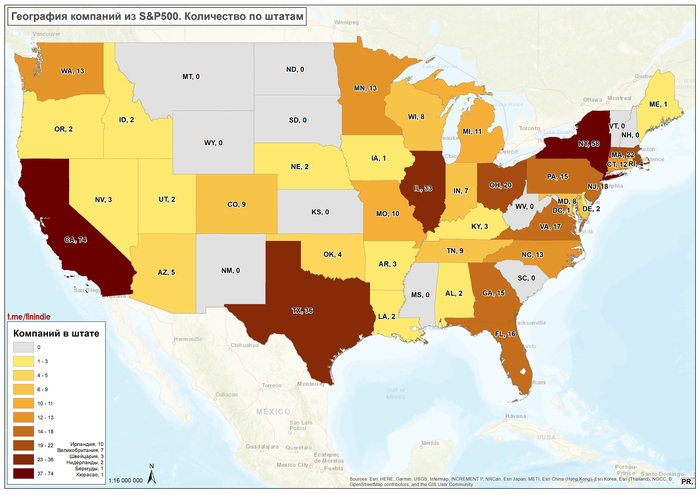

Количество компаний по штатам

* В Калифорнии (благодаря Кремниевой Долине) – больше всего компаний, 74.

* Но на севере Атлантического побережья, если опустить границы штатов, их всё-таки больше.

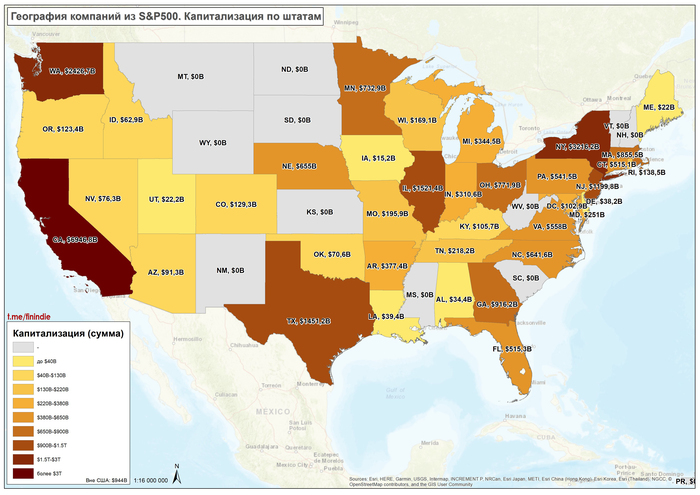

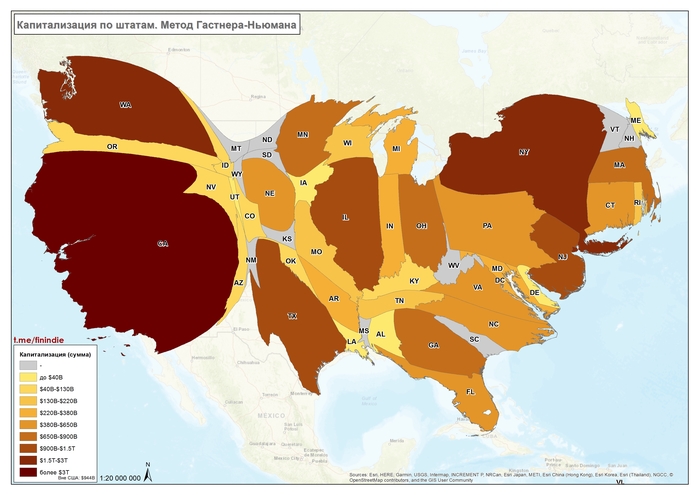

География компаний из индекса S&P500. Капитализация по штатам

* В Евросоюзе и в оффшорах на Карибских островах зарегистрирована сравнительно небольшая часть, «всего-то» 944 миллиарда $ совокупной капитализации. От налогов что-ли бегут.

* И всё-таки в лидерах – солнечная Калифорния, почти 7 триллионов $ совокупной капитализации! Apple, Alphabet (Google), Facebook, Visa, Walt Disney – всё тут.

География компаний из индекса S&P500. Капитализация по штатам, метод Гастнера-Ньюмана

* Вот так бы выглядели границы штатов США, если предположить, что площадь штата должна быть пропорциональна рыночной капитализации компаний из S&P500, в нём зарегистрированных.

* Если не считать малонаселенных штатов там где пустыни и Кордильеры, то в целом, вся территория развивалась и развивается равномерно (и налоги платятся равномерно).

* Что-то мне подсказывает, что если сделать такую же карту по России, мы увидим огромное пятно в центре европейской части и небольшие разрозненные куски в нефтегазовых регионах… Сделать такую по России в следующую пятницу?

Карты делал я, тег Моё 🙂

Подписывайтесь на Телеграм — но учтите, там в основном про персональные финансы, а не про карты. Если ссылка блокируется — вбейте в Телеграм в поиск: @finindie

Убивая носителя (1)

Доброго времени суток, уважаемые!

Сегодня мы заглянем в книгу известного экономиста Майкла Хадсона «Убивая носителя».

Книга вышла недавно, в 2015 году. Перевода на данный момент нет и вряд ли будет, но наш читатель может ознакомиться с мыслями автора из других книг, уже переведённых.

Вначале немного об авторе. Молодость свою он провёл, работая на крупные банки, после чего занялся преподавательской деятельностью, а с течением времени и написанием книг. Профессор Хадсон известен многим своим скандальным взглядом на сектор экономики «FIRE» (finance, insurance, real estate — финансы, страховки и недвижимость) как на паразитов, мешающих развитию экономики и душащих в своей хватке целые страны, если не сказать весь мир. В этой книге он показывает механизм достижения и поддержания господства, а также последствия для мировой экономики. Судя по названию глав, нас ждут также советы, как устроить всё «по уму». Что ж, посмотрим.

Развивая свою аналогию, автор говорит во вступлении, что паразиту лучше всего живётся, когда он поддерживает жизнь и процветание носителя. Действуя слишком эгоистично, паразит сам оказывается в опасности. Потому в процессе естественного отбора характерно сохранение позитивных форм симбиоза, когда каждый выигрывает от сожительства. Но применительно к современной ситуации в мировой экономике можно заметить, что в процессе роста накоплений финансовый сектор склоняется к близорукой и разрушительной деятельности. Сегодняшняя финансовая аристократия редко оставляет экономике достаточно капитала для воспроизводства. В природе часто случается, что паразит убивает носителя, используя его тело для питания потомства. Автор находит аналогию этому в современных событиях, когда целые страны (Греция, Ирландия) приносятся в жертву финансовым кровососам. Более того, когда перекормленные финансовые хищники сами начинают страдать от ожирения, счёт на лечение выставляется всему обществу, потому как эти спруты настолько разрослись и въелись в экономику, что их коллапс способен угробить всё современное общество (too big to fail).

Начинает Майкл с исторического экскурса. Ну, как-бы экскурса: к сожалению, повествование в большой степени бессистемно, с многочисленными повторами. Конечно,основные мысли запоминаются крепко, но в целом в голову это плохо заходит. Автор с ходу говорит нам, что FIRE стали присваивать себе назаработанную ренту, которой раньше пользовались феодалы. В процессе демократизации земля и недвижимость попадает в руки простой публики, которая уже платит не феодалам, но финансовым магнатам. Далее, приватизация инфраструктуры, прессинг производящих компаний в угоду краткосрочным финансовым показателям и подчинение действий правительств и центробанков интересам кредиторов цементируют роль FIRE как основного получателя ренты (то есть незаработанного дохода), получаемой когда-то аристократией. Места графов, баронов и королей заняли сегодняшние финансовые магнаты. По мере истощения должников мировые кредиторы отчуждают их имущество, становясь ещё богаче, снижая процентные ставки всем остальным, ещё не обанкротившимся. Но времена наступают такие, что даже и под ноль процентов долги не могут быть выплачены, и пытаясь давить в прежнем направлении, хозяева жизни сталкивают мировую экономику в депрессию.

Ещё Адам Смит выступал за конфискацию дохода, получаемого из наследственных привилегий, путём налогообложения. Сегодняшние неолибералы, выступая за свободную экономику, имеют прежде всего в виду свободу от вмешательства государства, которое может перераспределить доходы. Майкл предлагает возродить классическое различение между заработанным доходом и экономической рентой. В процессе развития экономической мысли были сформулированы теории стоимости, которые каждая со своей точки зрения обосновывают «заработанность» того или иного дохода. Уже Фома Аквинский в обоснование доктрины справедливой цены писал, что банкиры и торговцы должны зарабатывать достаточно для прокорма своих фамилий, подобно другим профессиям, не забывая и о благотворительности, и об уплате налогов. Прошли столетия, прежде чем эту доктрину раздвинули и на земельную аристократию. За всё это время мир стал свидетелем грабительского изымания ресурсов из экономики правящими элитами. Майкл приводит в пример Испанию шестнадцатого века, когда знать задавила налогами экономику страны, разбазаривая доходы на предметы роскоши и разорительные войны. В 1690 году английский философ Джон Локк, провозгласив, что каждый человек имеет право на плоды своего труда, провёл первую границу между заработанным и незаработанным. А как насчёт дохода с земли? Подавляющее большинство землевладельцев-аристократов получили свои владения не трудом, а довольно хищным образом (Майкл упоминает российских олигархов, получивших своё имущество в результате грабительской приватизации). Локк же в своё время считал доходы земельной аристократии вполне себе заработанным, в отличие от французских физиократов, считавших, что на землевладельца работает солнце, и потому часть своего дохода он получает явно не трудом своих рук. Джон Стюарт Милль в своих трудах открыта не соглашался с Локком, говоря, что помещики богатеют «во сне». Трудовая теория собственности, построенная в девятнадцатом веке, раздвинула рамки приложения экономической ренты (незаработанного дохода) с феодальных доходов на промышленных монополистов и банкиров. Рикардо и Мальтус в процессе полемики о свободе торговли пытались переложить это бремя налогообложения с коммерсантов на земельную аристократию и наоборот. Каждый подчёркивал полезность бенефициаров своей теории по сравнению с паразитизмом тех, кого предлагалось давить налогами. В конце концов логика Рикардо, определяющая экономическую ренту через разницу между ценой и себестоимостью, а также провозглащающая вредность торговых барьеров, победила. Но и у него было слепое пятно: обвиняя аристократов, он молчал о доходах банкиров, из круга которых происходил он сам. Таким образом, развитие экономической мысли определённым образом представляет собой борьбу всевозможных выгодополучателей за свои интересы, избегающих представления своих доходов незаслуженными.

В своих рассуждениях автор отказывается признавать деньги и кредит фактором производства, говоря о том, что они являются главным образом инструментом порабощения. Современное господство FIRE базируется на логике сложного процента, который своим ростом превосходит возможности экономик, что приводит к концентрации доходов и собственности в руках банкиров. Майкл приводит много примеров зрелищного роста процентного дохода. Одна лишь притча о зёрнышках на шахматной доске чего стоит. Увы, все эти зрелищные примеры роста процентного дохода ограничиваются процентными ставками, начиная как минимум с четырёх процентов. Если процент невелик, то и рост получается небыстрый. Главная проблема — не сложный процент, а высокая процентная ставка, превышающая рост экономики. Поразительно, но автор этого не замечает.

Банки собирают свою дань не только процентом, но и отчуждаемым имуществом в случае несостоятельности должника. По мере усиления задолженности рост экономики всё более заглушается обременительными долговыми выплатами. Ухудшение ситуации компенсируется готовностью кредиторов выдать новые и новые кредиты, чтобы поддержать рост доходов, становящийся неустойчивым, формируя таким образом финансовую пирамиду. Как результат обыватель должен банкам всё больший процент своего имущества. В конце концов пузырь лопается, и собственность должников целиком переходит кредиторам. Представление банкира о том, что экономика должна генерировать стабильный рост, однако, основано скорее на абстрактной математике, чем на бизнес-циклах, и потому оно препятствует развитию.

Как я уже писал выше, Майкл называет доходы FIRE «незаработанными». А незаработанное подлежит хотя бы частичной конфискации. Чтобы этого не происходило, финансовые воротилы на всех углах трубят о себе как офигенно продуктивных тружениках мирового хозяйства. Себе в помощь они берут видных экономистов, готовых обосновать это. Автор называет таких учёных, как Джон Кларк, утверждавшего, что нет незаработанных доходов. Если посмотреть на современный монетаризм, то в нём сделки с имуществом и платежи финансовому сектору исключены из рассмотрения. Похожим образом переток собственности в карманы банкирам не находят отражение в американской национальной статистике NIPA. В подсчёте ВВП вклад финансового сектора проходит под графой «услуги», и «он не учитывает риск». А вот если сделать поправку на этот риск (во как! весьма сомнительный приёмчик, как по мне), то вклад этот окажется «статистическим миражом». И всё это, по словам автора, делается, чтобы замаскировать то, как доходы честных обывателей и компаний высасываются жадными банками. Эти жадины не возвращают деньги в инвестиции или на потребление, а используют их для приобретения всё новой собственности.

В недавней истории мирового хозяйства Майкл видит борьбу двух тенденций: индустриализации финансов и финансизации экономики. За этими путанными словами кроется вопрос, чьи интересы должны стоять во главе: банков, промышленности или государства. Зная конечный результат этой борьбы, автор перечисляет видных политиков, стоявших на страже интересов банкиров, начиная с римских пап, выдвинутых семейством Медичи и заканчивая Голдман Сакс, поставляющих кадры для министерских должностей ведущих мировых держав. Статус-кво не сложился просто так: были попытки поставить финансы на службу экономики, т.е. индустриализировать их. Начало было положено утопическим социалистом Сен-Симоном, идея которого касательно замены долгового финансирования долевым участием банков нашла применение в середине девятнадцатого века с основанием Креди Мобилье: акционерного банка, пользовавшегося поддержкой государства и бывшего серьёзным конкурентом Ротшильдов. Этот банк занимался в основном не прямыми ссудами, а вложениями в акции и ценные бумаги промышленных компаний. Дальнейшее развитие идеи Сен-Симона получили у Маркса, который верил, что примитивное ростовщичество уступит дорогу продуктивному промышленному банковскому делу (увы, пока слабовато на этот счёт). В конце девятнадцатого века немецкая модель развития стала свидетелем того, как банки охотно участвовали в капитале бурно развивающихся компаний. Подобный образ действия описывали в своих трудах немец Науманн, англичанин Фоксвелл и американец Веблен. Двадцатый век стал свидетелем борьбы этой модели с англо-саксонской, фокусированной на краткосрочной прибыли. Грубо говоря: в то время, как англосаксы выжимают всё из компании в дивиденды, немцы оставляют кое-что для развития. Замечу, что эта борьба и сейчас не сошла ещё на нет, обретя в современном виде черты противостояния концепций shareholder и stakeholder value, т.е. приоритета биржевой стоимости и ценности заинтересованных сторон. После поражения в Первой мировой Германии не удалось распространить свой подход на весь мир (хотя есть страны, которые и сейчас работают сходным образом). Сейчас планирование осуществляется не столько в правительственных кабинетах, сколько из финансовых центров Уолл-Стрит, Лондонского Сити, Франкфурта и им подобных. В таких условиях главным финансовыми инновациями случилось стать бросовым облигациям восьмидесятых, гнилым ипотекам и сложным финансовым дериватам двухтысячных.

В целом сумбурно у автора получается, но не без рационального зерна. Далеко не со всем я могу согласиться. Например, с полным отрицанием полезности финансового сектора. Если доход незаработан, то логическим следствием будет бесполезность кредита для мирового хозяйства. Тогда как практически вся мировая экономика на нём основана! Или с математикой сложного процента как основой закабаления мира банкирами, как я писал выше. Или с процентными выплатами по долгам, уменьшающими средства, остающиеся для инвестирования: ведь тот, кто платит проценты по кредиту, взял когда-то и сам кредит, то есть изыскал средства для инвестиций, а что не из своего кармана — так ведь банки не виноваты, что у него своих денег изначально не хватило.

Я не собираюсь выискивать все противоречия. Благодаря бесчисленным повторениям в книге предоставится возможность вернуться к упущенному в следующих частях. Я хочу сказать о том, что мне понравилось: фокус автора на паразитарном образе жизни хозяев мира. Несмотря на весь социальный прогресс, мы остались по прежнему под гнётом элиты — верхнего процента мирового населения, которая собирает свою дань, подобно тому, как это делали феодалы и короли сотни, тысячи лет назад. Просто механизм господства стал более изощрён. Кроме этого, Майкл хорошо показывает, что экономика в конце концов основывается на политических постулатах, а именно на вопросе о справедливости получаемого дохода. В исследованиях мейнстрима такого трудно найти, ведь за подобные рассуждения сильные мира сего не платят. Тот же Сен-Симон в своё время испытывал сильнейшую нужду и вынужден был полагаться на помощь соратников при написании своих книг, как это были и с Марксом. А Хадсон смог пробиться и донести неприятную для одного процента правду, не сидя ни у кого на шее. Это не может не радовать и не заряжать оптимизмом при взгляде в будущее. Да, оно будет непростым. Но, говоря словами классика:

Источник