- Россия предлагает создать единую валюту ЕАЭС, чтобы снизить зависимость от доллара

- Единое валютное пространство ЕАЭС: сценарии развития

- Сценарии валютной интеграции

- Как это работает?

- Функционирование наднациональной расчетной единицы

- Механизм обменного курса и интервенций

- Ключевые особенности НРЕС

- Евразийский денежный институт – Евразийский центральный банк

- Преимущества наднациональной безналичной системы

- О влиянии валютной политики на конкурентоспособность стран ЕАЭС

- В странах ЕАЭС уровень монетизации неудовлетворителен

- Таблица 1. Индекс монетизации экономик стран ЕАЭС

- Проблемы координации и динамики курса национальных валют стран ЕАЭС

- График 1. Колебания курса валют стран ЕАЭС к доллару США (2014=100%)

- Курс национальных валют и конкурентоспособность стран ЕАЭС

- График 2. Глобальной индекс конкурентоспособности в странах ЕАЭС

Россия предлагает создать единую валюту ЕАЭС, чтобы снизить зависимость от доллара

Евразийский экономический союз является восточным аналогом ЕС, но не имеет своей единой валюты. Ее создание позволит входящим в него странам снизить зависимость от доллара во внешней торговле.

Евразийский экономический союз, в который входят Россия, Армения, Беларусь, Казахстан и Киргизия, является восточным аналогом Европейского союза (27 стран-членов), однако в отличие от ЕС он не имеет собственной единой валюты. ЕАЭС также активно углубляет отношения с Китаем, который увеличивает свое влияние в регионе благодаря проведению программы «Один пояс и один путь».

Страны-участницы ЕАЭС увеличивают использование национальных валют во взаимной торговле, чтобы минимизировать риски, сообщил министр интеграции и макроэкономики союза и бывший советник Владимира Путина Сергей Глазьев, выступая в понедельник на онлайн форуме, посвященном развитию отношений между АЕЭС и Китаем.

Эксперт отметил, что Россия и Китай создали собственные платежные системы и систему электронного обмена информацией между банками, однако экономические субъекты не спешат пользоваться этой инфраструктурой и предпочитают проводить расчеты в валюте.

«Считаю, что нужно кардинально переломить ситуацию, создать нашу собственную евразийскую валютно-финансовую систему. Она страховала бы нас от рисков и была бы надежной, прозрачной, удобной, эффективной и не была бы обременительной для участников хозяйственной деятельности», — заявил Сергей Глазьев.

По данным ЕАЭС лишь половина платежей внутри союза осуществляется в национальных валютах. В торговле между ЕАЭС и Китаем этот показатель и вовсе составляет лишь 15%.

Глазьев также подчеркнул необходимость стабилизировать обменные курсы валют ЕАЭС, создать евразийские биржи и механизмы ценообразования, а также стимулировать проведение расчетов в национальных валютах.

В первом квартале этого года доля доллара в расчетах по торговым сделкам между Китаем и Россией впервые опустилась ниже 50% до 46% (в 2015 году этот показатель составлял почти 90%).

Аналогичный показатель для евро за тот же период достиг рекордных 30%, на долю юаня пришлись 17%, а на долю рубля — 7%.

Россия с Китаем уже несколько лет пытаются снизить зависимость от доллара, и Пекин взял твердый курс на интернационализацию юаня.

Источник

Единое валютное пространство ЕАЭС: сценарии развития

Евразийский союз неизбежно сравнивают с Европейским, и потому тема единой валюты не покидает умы общества и экспертов. Евразийская экономическая комиссия подчеркивает отсутствие необходимости ее введения, полагая, что изучать европейский опыт полезно, но следует в первую очередь учиться на его ошибках. В то же время, доля расчетов в национальных валютах уже превышает 2/3. В первой части этого материала белорусский экономист Альбина Сибирская проанализировала перспективность введения единой валюты на евразийском экономическом пространстве. Перед вами – вторая часть, в которой рассмотрена возможная архитектура единого валютного пространства.

Сценарии валютной интеграции

Еще в 2009 г. первый президент Казахстана Нурсултан Назарбаев отмечал в своем выступлении: «Сегодня у стран ЕврАзЭС есть все основания, чтобы снизить кризисную нагрузку генетически дефектной мировой валюты на экономики наших стран: внутри интеграционного объединения может быть введена своя собственная единая межгосударственная наднациональная безналичная расчетно-платежная единица … платежный курс такой валюты, как «евраз» не должен зависеть от колебаний мировых валют Новая валютная система, не ломая уже сложившихся валютных систем, позволит вести стабильное инвестирование и операционные текущие трансакции».

Существуют различные сценарии валютной интеграции в рамках ЕАЭС:

– Валютный союз, опирающийся на использовании в обращении национальных денежных единиц, имеющихся национальных органов регулирования денежно-кредитной и валютной политики, но при условии наличия общего координирующего центра;

– Введение единой денежной единицы на территории ЕАЭС с единым эмиссионным центром и единой денежно-кредитной и валютной политикой и Единым Центральным Банком;

– Осуществление валютной интеграции путем введения наднациональной безналичной расчетной единицы, действующей наравне с национальной денежной системой.

Несмотря на то, что процесс экономического сближения стран ЕАЭС и унификации политик уже начался, на данный момент различия в экономиках стран ЕАЭС все еще существуют. Возможно, в будущем социально-экономические показатели будут выравнены, и все будет благоприятствовать введению единой валюты. Учитывая все эти факторы, целесообразно создать единое валютное пространство (ЕВП) посредством введения наднациональной расчетной единицы союза (НРЕС).

Как это работает?

Основу функционирования ЕВП будут составлять три структурных элемента: непосредственно НРЕС, механизм обменного курса и интервенций и Евразийский денежный институт.

Введение расчетно-безналичной единицы будет выполнять поставленные задачи:

– Укрепление валютной стабильности;

– Упрощение конвергенции процессов экономического развития;

– Оказание стабилизационного воздействия на экономические и валютные процессы.

НРЕС – это составная валютная единица, состоящая из определенных долей валют стран-членов ЕАЭС. Данные доли не являются невозвратно зафиксированными и могут претерпевать изменения.

Функционирование наднациональной расчетной единицы

НРЕС сможет выполнять четыре основные функции:

– Центральный курс в механизме обменных курсов;

– Основная валюта для осуществления сделок на территории ЕАЭС;

– Основное средство расчета между финансовыми институтами ЕАЭС;

– Основа для показаний отклонений в экономике.

Безналичная платежная единица будет сформирована по принципу корзины валют. В нее будет входить 20% золото-валютных запасов стран ЕАЭС.

Формирование такой корзины валют позволит сформировать систему кратко- и среднесрочного кредитования, как по системе «своп», так и среднесрочного кредитования до 5 лет на суммы, установленные в зависимости от размера корзины валют.

НРЕС будет обеспечиваться 20% золотовалютных резервов стран-участниц, которые будут внесены на депозитные счета Евразийского Центрального банка в форме 3‑месячных возобновляемых свопов.

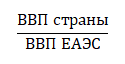

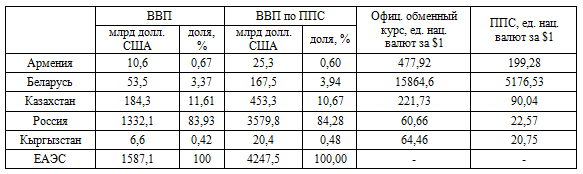

Определим долю каждой страны в безналичной валютной единице путем отношения основных социально-экономических показателей стран к ЕАЭС в целом:

Таблица 4. Расчетные показатели стран ЕАЭС для расчета корзины валют за 2015 г.

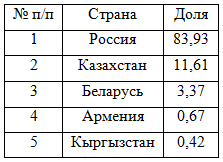

Наибольший удельный вес ВВП (более 83,93%) приходится на Россию, соответственно она и будет иметь значительную долю в корзине валют.

Наименьшую долю в корзине валют будет иметь Кыргызстан (0,42%) (таб. 5).

Таблица 5. Доля валют стран ЕАЭС в корзине валют на примере показателей 2015 года, %

Если одна из валют ревальвирует относительно другой валюты, то ее вес также увеличится, поскольку корзина валют НРЕС формируется за счет двух факторов: переменного (стоимость НРЕС, выраженная в валюте одной из стран-участниц) и постоянного (количества долей валют в корзине НРЕС). Этот механизм будет работать и в обратном порядке, при девальвации одной из валют.

Механизм обменного курса и интервенций

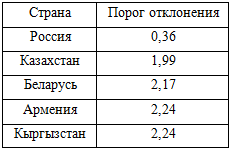

Характерной особенностью механизма будет являться базирующейся на НРЕС показатель отклонений. Механизм отклонений будет представлять собой систему фиксированных обменных курсов с узким коридором колебаний в ± 3.00% в обе стороны.

Будет установлен допустимый порог отклонений, при достижении которого необходимо будет проводить двусторонние интервенции. Такие «индикаторы» курса будут сигналом того, что у одной из валют, участвующих в союзе, появились отклонения в развитии, отличные от показателей развития других валют союза. Они будут определяться по следующей формуле:

где 3% — максимально допустимое отклонение; 0,75 – допустимый порог колебаний.

Значения допустимого порога колебаний представлены в таб. 6.

Таблица 6. Максимально допустимый порог колебаний курса валют стран ЕАЭС относительно показателей 2015 г., %

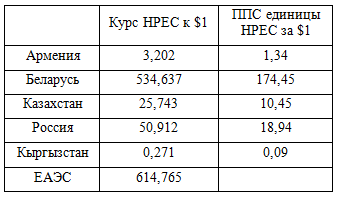

Предлагается следующая методика расчета НРЕС к доллару США.

1. Расчет НРЕС на основании паритета покупательной способности.

На основании паритета доля каждой валюты в корзине валют НРЕС будет рассчитана следующим образом:

Результаты расчета приведены в таблице 3.7.

2. Определение официального курса НРЕС каждой страны к доллару США.

Курс НРЕС каждой страны за 1 долл. США будет определяться отношением доли валюты конкретной страны к официальному курсу валюты:

Результаты расчета приведены в таблице 3.7.

3. Определение официального курса НРЕС ЕАЭС к доллару США.

Курс НРЕС за 1 долл. США будет определяться следующим образом:

Результаты приведены в таб. 7.

Таблица 7. Обменный курс НРЕС к долл. США

Ключевые особенности НРЕС

При использовании данной валютной системы – наднациональной безналичной денежной единицы – не возникает существенных дополнительных издержек по эмиссии новых денежных знаков.

Страны ЕАЭС ведут политику унификации законодательства в области валютного регулирования. В денежно-кредитных политиках трех стран также нет существенных различий. Те различия, которые были выявлены, связаны с особенностями разного экономического развития стран.

Объем эмиссии будет определяться на расчетной основе, по формуле. Ее выполнение будет осуществляться через зачисление выраженной в ней суммы на специальные счета. НРЕС предполагается эмитировать в суммах, эквивалентных суммам, полученным под его обеспечение (20% золотовалютных резервов стран). Рыночная цена обеспечения определяется по золоту – на основе котировки Лондонского рынка, по валюте (доллару США) – по курсу национального валютного рынка.

Евразийский денежный институт – Евразийский центральный банк

Функцию денежного института будут выполнять Коллегия по валютной политике и интеграции ЕЭК, созданной при Евразийской экономической комиссии и Евразийский Центральный банк (ЕАЦБ).

Так как страны не теряют национальные денежные системы, национальные банки продолжат выполнять свои функции, а также будут осуществлять контроль обращения наднациональной безналичной денежной единицы, но под контролем ЕАЦБ.

Основной целью деятельности ЕАЦБ будет поддержание стабильности валюты. Задачами Коллегии по валютной политике и интеграции станут: ежедневный расчет курса НРЕС на основании ее валютных компонентов. Основой расчета будут являться обменные курсы соответствующих валют на национальных рынках стран-участниц по состоянию на расчетную дату. Также в задачах Коллегии будет осуществление расчетов курса НРЕС по отношению к пяти крупным мировым валютам. Курсы, рассчитанные Коллегией, будут представлять среднюю величину.

Преимущества наднациональной безналичной системы

Наднациональную безналичную денежную систему можно считать переходной ступенью между экономическим и валютным союзом. При рассмотрении варианта создания валютной зоны и сохранения своей национальной независимости, возникает вариант введения безналичной наднациональной денежной единицы. Данный путь развития имеет свои преимущества:

– Даст возможность определения курсовых соотношений национальных валют напрямую, а не через кросс-курсы с резервными валютами, что будет способствовать повышению ликвидности национальных валютных рынков и снижению транснациональных издержек, будет способствовать снижению валютных рисков;

– Позволит высвободить СКВ при внутренних расчетах стран ЕАЭС в пользу расчетов в торговле с третьими странами;

– Устранит валютные спекуляции и колебания обменных курсов, т.е. снизит влияние третьих стран на внутренние экономически процессы ЕАЭС;

– Не потребует дополнительных затрат на создание инфраструктуры регулирования денежно-кредитной и валютной политики, а также на эмиссию новых денежных знаков;

– Позволит сохранить странам ЕАЭС суверенные денежно-кредитные и валютные политики;

– Будет способствует достижению конвертируемости национальных валют стран ЕАЭС;

– Позволит упростить бухгалтерский учет за счет унификации законодательства;

– Будет являться деноминатором для требований и обязательств, возникающих между ЕЦБ ЕАЭС в разрезе их интервенций для поддержания курса своей валюты.

Альбина Сибирская, белорусский экономист

Источник

О влиянии валютной политики на конкурентоспособность стран ЕАЭС

Авторизуйтесь, если вы уже зарегистрированы

К.эконом.н., член Ереванского евразийского экспертного клуба

Уровень монетизации в странах ЕАЭС значительно ниже мирового уровня. С учетом взаимосвязей денежно-кредитных индикаторов следует поэтапно повысить уровень монетизации в странах ЕАЭС. Для углубления интеграционных процессов немаловажное значение имеет решение проблем координации национальных валют стран ЕАЭС. Координация национальных валют — важный фактор повышения конкурентоспособности стран ЕАЭС, который способствует снижению уровня долларизации, росту уровня монетизации и дает возможность улучшить эффективность интеграционных процессов в Союзе.

В странах ЕАЭС уровень монетизации неудовлетворителен

Одно из основных звеньев денежно-кредитной системы составляет соотношение широких денег (M2) и валового внутреннего продукта — или уровень монетизации экономики, который отражает степень достаточности денежных средств, объем внутреннего государственного долга, реализации социальных программ в государственном бюджете. Этот индекс используется для оценки размера развития финансового сектора, задолженности финансового сектора и мотивации инвестиций. Всемирный банк и МВФ также используют этот показатель как стандарт по всему миру. В то же время, индекс монетизации также является важным показателем эффективности денежно-кредитной политики, поскольку, в конечном счете, этот показатель показывает связь денежно-кредитной политики и экономического роста (ВВП).

Подчеркнем, что этот показатель, отображает уровень экономического развития и конкурентоспособности страны. Он является следствием развития и должен исследоваться системно с другими макроэкономическими индикаторами.

Отношение широкой денежной массы к ВВП или индекс монетизации — один из основных индикаторов финансового развития страны. В странах ЕАЭС системное и сопряженное финансовое развитие должно способствовать росту монетизации и снижению долларизации. Отмечу, что доллар в этих условиях не только выступает как посредник между субъектами экономики и странами Союза, который повышает себестоимость сделок из-за конвертизации, но и как внешняя валюта, нерегулируемая ЦБ стран Союза мешает движению внутренних валют и, как следствие, препятствует росту монетизации. Проблема в том, что страны ЕАЭС имеют с одной стороны низкий уровень монетизации, а с другой — высокий уровень долларизации. Доллар США, а также евро становятся одним из активов фондовых рынков ЕАЭС, снижая спрос на финансовые активы в национальных валютах, и негативно влияя на конкурентоспособность экономики. Обращение доллара США в странах ЕАЭС приносит чистую эмиссионную прибыль для США, уменьшая прибыль и препятствуя повышению конкурентоспособности стран ЕАЭС.

Внешняя торговля между странами ЕАЭС осуществляется в основном посредством доллара США. Например, Россия продает газ другим странам ЕАЭС по долларовой цене. Это не соответствует принципам равной конкуренции Союза, понижает общий доход стран ЕАЭС, способствует долларизации и препятствует росту монетизации в странах.

Уровень долларизации представляет собой препятствие и для согласования динамики инфляции в странах ЕАЭС, что значительно ослабляет взаимосвязь ставки рефинансирования и инфляции. При дисбалансе между предложением национальной валюты и спросом денег разницу покрывает конвертируемая валюта западных стран.

Уровень монетизации в странах ЕАЭС значительно ниже мирового уровня. В России в 2015 г. зарегистрирован показатель монетизации 67,7%, в других странах Союза этот показатель ниже 50%. Индекс монетизации экономик стран ЕАЭС показан в таблице 1 [1] .

Таблица 1. Индекс монетизации экономик стран ЕАЭС

| 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 |

|---|---|---|---|---|---|---|

| 31,4 | 27,8 | 31,7 | 34,0 | 31,1 | 33,8 | 38,7 |

Проблемы координации и динамики курса национальных валют стран ЕАЭС

Препятствие для роста уровня монетизации и уменьшения уровня долларизации в странах ЕАЭС — слабая координация курса национальных валют ЕАЭС, не способствующая росту товарооборота и углублению уровня интеграции между странами ЕАЭС [2] .

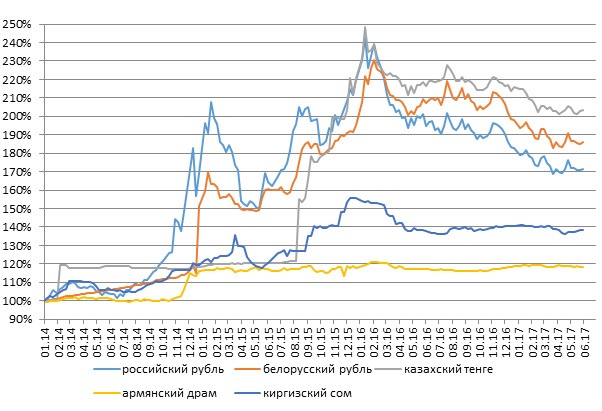

Колебания курсов национальных валют России, Беларуси и Казахстана сопряжены и в основном меняются по одному руслу.

Необходимость согласования денежно-кредитной политики стран ЕАЭС особенно проявилась во второй половине 2014 г., когда из-за санкций, применяемых к России, а также из-за существенного падения цен на нефть не только в ЕАЭС, но и почти во всех странах постсоветского пространства произошло понижение курса национальных валют, которое изменило рыночные условия и соотношение экспорта и импорта в данном регионе.

График 1. Колебания курса валют стран ЕАЭС к доллару США (2014=100%)

Для повышения конкурентоспособности стран ЕАЭС необходимо увеличение возможности контроля над товарооборотом между странами.

Как видно на графике 1, колебания курсов национальных валют России, Беларуси и Казахстана сопряжены и в основном меняются по одному руслу. Это дает возможность экономикам этих стран быть более конкурентоспособными. Колебания курсов национальных валют Армении и Кыргызстана происходят по другому сценарию, что понижает синергию, получаемую от Союза в этих странах по сравнению со странами ЕАЭС, потенциал которых имеет ключевое значение для Союза. Отмечу, что основной товарооборот Армении в ЕАЭС осуществляется с Россией. В 2016 г. экспорт из Армении в Россию вырос на 64% (от общего объема) а в ЕАЭС — на 60%, что беспрецедентно для страны ЕАЭС и показывает эффективность бестарифного режима ЕАЭС. Исходя из того, что колебания курса национальных валют России, Беларуси и Казахстана идут по одному руслу, целесообразно для роста экономики Армении и Кыргызстана, чтобы колебания их национальных валют были более сопряжены с российским рублем, чем с долларом США.

Курс национальных валют и конкурентоспособность стран ЕАЭС

Согласование курса национальных валют, способствующая также посредством осуществления интеграционных проектов диверсификации экономики стран ЕАЭС позитивно влияет и на снижение нефтяной зависимости.

Уровень монетизации в России составляет 61,7%, в других странах ЕАЭС ниже 50%. Очень сложно обеспечить глобальную конкурентоспособность без роста данного показателя, и тем более — экономическую безопасность стран ЕАЭС. Здесь важнейшая задача заключается в повышении конкурентоспособности экономики стран Союза.

Долларизация понижает независимость денежно-кредитных политик стран ЕАЭС, усиливая влияние внешнеэкономических воздействий и шоков. В таких условиях для повышения конкурентоспособности стран ЕАЭС необходимо увеличение возможности контроля над товарооборотом между странами. Товарооборот стран ЕАЭС, осуществляемый национальными валютами, снизит уровень долларизации, повысит уровень монетизации, даст возможность белее гибкого совместного урегулирования валютного курса, будет стимулом для повышения производства и качества продукции. Это, в свою очередь, повысит конкурентоспособность стран ЕАЭС.

Не секрет, что курсы национальных валют стран ЕАЭС зависят от конъюнктуры на рынке нефти. Это связано с тем, что основной экспортный товар лидера ЕАЭС — России — это углеводородное сырье. Связь цены на нефть и курсом национальных валют стран ЕАЭС можно также проследить на графике 1. Согласование курса национальных валют, способствующая также посредством осуществления интеграционных проектов диверсификации экономики стран ЕАЭС позитивно влияет и на снижение нефтяной зависимости. Отмечу, что в странах с трансформирующейся экономикой целесообразно способствовать плавному понижению курса национальной валюты, особенно при отрицательном сальдо торгового баланса. Для экономики, в частности, для экспортеров, благоприятно плавное и предсказуемое снижение курса национальной валюты.

Индекс глобальной конкурентоспособности, который составляется Всемирным экономическим форумом (ВЭФ), показан в таблице 2. По оценкам ВЭФ, показатель от 3,51 до 4,50 является умеренным по индексу конкурентоспособности страны. Россия занимает 43 позицию из 138 стран в 2016-2017гг., это определенный рост и прогресс в этой сфере.

График 2. Глобальной индекс конкурентоспособности в странах ЕАЭС

До настоящего времени Беларусь не входит в рейтинг глобальной конкурентоспособности ВЭФ, который составляется совместно с ведущими исследовательскими институтами и компаниями в странах, анализируемых в докладе. В последнем докладе 2016–2017гг. были представлены 138 стран. По оценке Центра социальных и экономических исследований Беларуси, Беларусь занимает примерно 55–61 позиции.

В долгосрочной перспективе повышение конкурентоспособности национальных экономик стран ЕЭАС, внутреннего рынка — основная функция ЕАЭС, что послужит одним из важных катализаторов для экономического роста рынков Союза.

Повышение конкурентоспособности национальных экономик стран ЕЭАС, внутреннего рынка — основная функция ЕАЭС, что послужит одним из важных катализаторов для экономического роста рынков Союза.

Россия представляет собой огромный рынок, где можно без тарифных режимов практически свободно сбыть товары, произведенные в других страх ЕАЭС. Размер рынка — это сильное конкурентное преимущество. Тем временем, так как в современном мире емкость рынков развитых стран достигла своих пределов, рынок ЕАЭС остается незанятой, привлекательной для инвесторов территорией, и этим конкурентным преимуществом всем странам ЕАЭС нужно воспользоваться. Потенциал рынка ЕЭАС используется явно недостаточно.

Для повышения емкости рынка ЕАЭС нужно обратить внимание на существенное улучшение качества и конкурентоспособности товаров и услуг, произведенных внутри стран Союза. Нужно также обеспечить повышенное внимание к организации совместных научных исследований внутри ЕЭАС, в частности, обоснованию преимуществ и возможностей единого внутреннего рынка. Это, конечно же, будет способствовать повышению конкурентоспособности стран ЕАЭС и их продукции как на внутреннем рынке, так и ее выходу на мировые рынки.

1. Данные по России, США и Восточной Азии не обновлялись за 2016 г.

2. Эрхард Л. Полвека размышлений. М.: РУСИКО-Ордынка, 1993. С. 202.

Источник