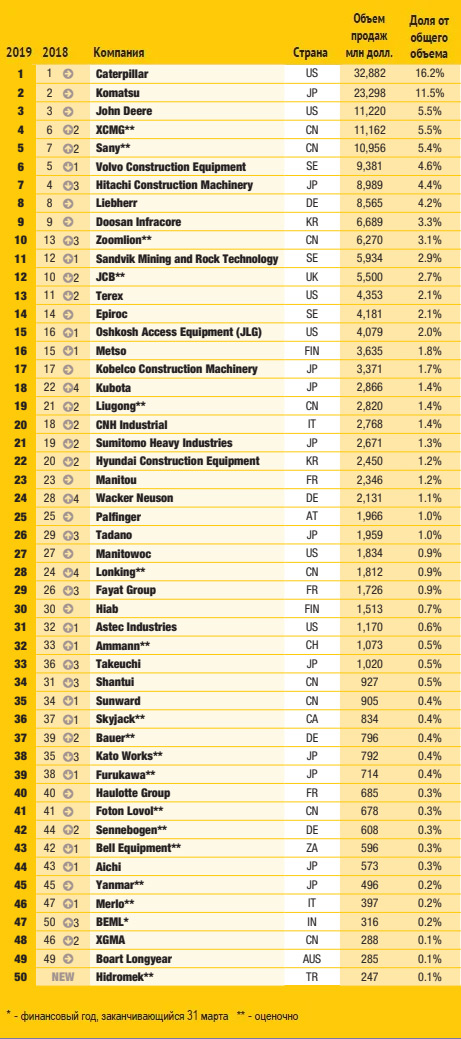

- Жёлтая таблица 2020: 50 крупнейших мировых производителей спецтехники

- В фокусе — страны

- Прогноз на будущее

- Методология

- Страны-лидеры по машиностроению

- Общая информация

- Отрасли машиностроения

- Автомобилестроение

- Отрасль в настоящее время

- Авиаракетно-космическая отрасль

- Судостроение

- Ж/Д производство

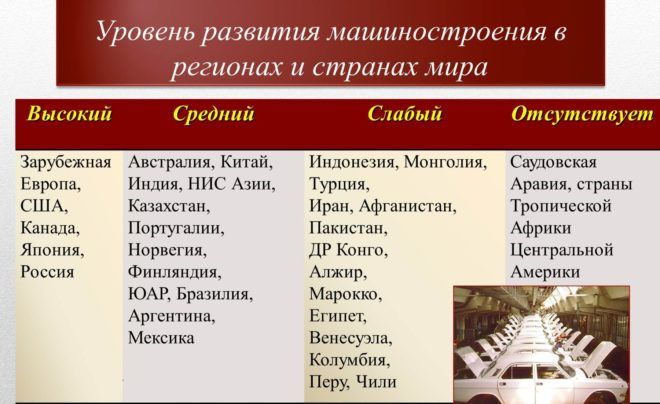

- География отраслей машиностроения

- Крупнейшие страны-экспортеры продукции машиностроения

- Видео по теме: Лучшие машины мира

Жёлтая таблица 2020: 50 крупнейших мировых производителей спецтехники

После падения в 2013–2016 годах на протяжении несколько лет у 50 ведущих производителей (смотрите «Жёлтую таблицу 2019») наблюдалось увеличение продаж. В 2019 г. этот тренд продолжился. Однако поскольку мир в настоящее время находится под воздействием последствий COVID-19, в отчёте за следующий год почти наверняка будет говориться о снижении показателей.

Суммарные продажи у компаний из ТОП-50 по итогам прошлого года составили $202,7 млрд, что стало рекордно высоким результатом. Впервые за всё время подготовки рейтинга была превышена отметка в $200 млрд. Рост в сравнении с данными из предыдущего отчёта составил 10% (объем продаж в 2018 г. — $184 млрд). При этом стоит подчеркнуть, что в процентном выражении темпы от года к году замедляются: в «Жёлтой таблице 2017» было зафиксировано увеличение на 25,5%, в рейтинге за 2018 год — на 13,5%.

В случае нормальных условий на рынке, вероятно, в этом году темпы развития продолжили бы замедляться. Однако с учетом ситуации с COVID-19, необходимостью производителей останавливать или сокращать объёмы выпуска продукции и мер властей по самоизоляции населения сегодня не вызывает споров утверждение, что продажи по итогам отчётного периода сократятся. Вопрос, скорее, стоит в том, на сколько. Так, согласно отчёту Caterpillar продажи компании в первом квартале снизились на 27%, Volvo CE сообщила о падении на 17%. Данные о ситуации на российском рынке смотрите в разделе «Аналитика Экскаватор Ру».

Вернёмся к рейтингу этого года. Компания Caterpillar сохранила за собой место на вершине таблицы с объемом продаж $32,8 млрд. Уточнение: в прошлом году по ошибке данные по подразделению горного оборудования Cat не были учтены, в результате общая сумма была занижена. Номер два в списке — Komatsu. Производитель отчитался об устойчивом, хоть и не столь значительном росте.

Эти две компании традиционно занимают первые две позиции в «Жёлтой таблице». Самое же интересное — далее.

В прошлом году компания John Deere поднялась с девятого на третье место. Несмотря на хорошие показатели продаж техники бренда, главной причиной такого весьма впечатляющего роста стало скорее приобретение Wirtgen Group. В рейтинге этого года производитель сохранил за собой третью позицию, но, вполне вероятно, в следующий раз ситуация может поменяться.

Компания John Deere лишь незначительно опередила китайского производителя XCMG, который поднялся с шестого места в прошлом году до четвертого в этом (объём продаж — $11,1 млрд). За XCMG следует ещё один представитель Китая — компания Sany, которая также переместилась на более высокую позицию (с седьмой строчки на пятую). В целом за последние несколько лет китайские производители значительно укрепили свои позиции в рейтинге.

В свою очередь Volvo CE опустилась с пятого на шестое место: в настоящее время шведская компания активно инвестирует в направление компактного электрооборудования, что может стать хорошим заделом на будущее. Второй японской компанией в первой десятке стала Hitachi, которая на этот раз разместилась на седьмой позиции (минус три пункта). За ней следует Liebherr — данный производитель сохранил за собой восьмое место. На девятой строчке — Doosan, на десятой — китайская Zoomlion, продемонстрировавшая впечатляющий рост продаж с $4,3 млрд до $6,2 млрд.

Самым значительным изменением позиций в рейтинге стало перемещение на четыре места. Так, японская Kubota поднялась с 22 на 18 строчку, а немецкий производитель компактного оборудования Wacker Neuson — с 28-й на 24-ю. Самое значительное падение среди китайских компаний было зафиксировано у Lonking, которая поменялась местами с Wacker Neuson.

В «Жёлтой таблице» появился только один новый производитель (а, вернее, вернулся в ТОП-50). Турецкая компания Hidromek снова вошла в рейтинг под номером 50 после того, как в прошлом году оказалась за пределами списка по причине экономического спада в стране и снижения курса турецкой лиры.

В фокусе — страны

Доля производителей из Азии снизилась с 46,7% в «Жёлтой таблице 2019» до 45,4% в текущем отчёте. И это несмотря на улучшение рейтинга отдельных китайских компаний, таких как XCMG, Sany и Zoomlion. В Северной Америке наблюдается небольшой рост (с 25% до 27,8%), чему способствовали сильные результаты Caterpillar, крупнейшего в мире производителя оригинального оборудования. В Европе произошло незначительное сокращение с прошлогоднего показателя — с 27,8% до 26,2%. Данную часть света в первой десятке представляют две компании: Volvo CE на шестом месте и Liebherr на восьмом.

Один из важных моментов, который следует отметить, — присутствие двух китайских производителей в ТОП-5 и трех — в ТОП-10. Ни одна другая страна не имеет такого количества представителей в первой десятке.

Продажи строительного оборудования в Китае увеличились, хотя темпы роста в 2019-м были не такими значительными, как в прошлые годы. При этом крупные китайские производители стали предпринимать еще более активные действия для увеличения своего присутствия за рубежом. В итоге компании из КНР, вошедшие в ТОП-50, отчитались о суммарных продажах в размере чуть менее $36 млрд, что соответствует доле 17,7% от общего объёма (годом ранее — 16%). Отдельно отметим, что Китай всё ещё отстаёт от таких «тяжеловесов», как США и Япония.

Российские производители по-прежнему не входят в число крупнейших в мире. Объявления о продаже оборудования на рынке РФ можно посмотреть в Торговой системе спецтехники.

Обращаем внимание, что представленные цифры — это доходы компаний, включённых в «Жёлтую таблицу». Данная статистика не отражает общие результаты продаж в отдельных регионах или странах.

Прогноз на будущее

Еще до COVID-19 предполагалось, что пик нынешнего цикла развития рынка строительного оборудования пришелся на 2019 год. За последние несколько лет продажи у 50 ведущих мировых производителей значительно выросли, и это было одним из факторов, на основе которого делался такой прогноз. Если результатом 2016 года стала реализация продукции на $130 млрд долларов США, то в 2019 году — на $203 млрд. Даже для отрасли, которая известна своей цикличностью, рост продаж более чем на $70 млрд в течение трёх лет является ошеломляющим. Такой подъём обусловлен рядом факторов: крупномасштабные государственные инфраструктурные проекты, продолжающийся рост на китайском рынке, естественная выработка ресурса оборудования и необходимость его замены, улучшение ситуации на развивающихся рынках, а также в целом выпуск техники хорошего качества и предоставление качественных услуг по послепродажному обслуживанию.

В прошлом году в разделе с прогнозами упоминался ряд политических факторов, влияние которых на итоговые результаты не было до конца понятно: брексит и политика Дональда Трампа. И насколько тривиальными (относительно) они кажутся теперь, после COVID-19. Вопрос, который стоит сейчас, — насколько резко упадут продажи? Ситуация с коронавирусом быстро развивается, и страны в настоящий момент находятся на разных этапах борьбы с пандемией.

Есть надежда, что в последние два квартала 2020 года жизнь может вернуться к норме (в определенной степени). Но спорным остается вопрос, появится ли отложенный спрос на строительную технику или продажи останутся на прежнем уровне даже после запуска бизнес-деятельности. Многое зависит от государственных инвестиций, поскольку объёмы частного финансирования, скорее всего, не изменятся. В то время как крупные инфраструктурные проекты, уже одобренные или находящиеся в стадии реализации, вряд ли будут отменены, объявят ли правительства в разных регионах мира о новых масштабных инвестициях для стимулирования своей экономики? Ответ на этот вопрос поможет определить, насколько сильным будет снижение показателей продаж.

Нажмите на картинку, чтобы увеличить ее

Методология

Позиции в «Желтой таблице» основаны на данных о продажах техники в 2019 календарном году в долларах США. Валюты были конвертированы в доллары на основе среднего обменного курса на протяжении 2019 года. Данные были получены изданием International Construction из различных источников, включая отчёты компаний и авторитетные сторонние источники.

В Японии, Индии и ряде других стран пользуются понятием финансовый год, завершающийся 31 марта, что сделало невозможным собрать информацию за календарный 2019 год. В таких случаях были использованы данные о продажах за финансовый год. В некоторых случаях был выполнен примерный подсчёт на основе исторических данных и отраслевых тенденций — данные пункты обозначены в материале двумя звёздочками. Несмотря на все приложенные усилия, чтобы обеспечить точность приведенных данных, редакция журнала International Construction не несёт ответственности за возможные ошибки и опечатки.

Аналитика Экскаватор Ру: лучшие материалы и циклы статей

Наши группы в Telegram, Viber. Присоединяйтесь!

Быстрая связь с редакцией в WhatsApp!

Источник

Страны-лидеры по машиностроению

Сейчас машиностроение мира – огромная сфера промышленности, но зародилось оно еще в XVIII веке. Ее родоначальником можно назвать Великобританию. Со временем отрасли машиностроения распространились и в наш век – это одна из главных составляющих промышленности всей планеты.

Общая информация

В мировой торговле продукция машиностроения приносит 38% прибыли от всего производства. При этом большинство ответвлений отрасли независимы от удаленности сырья, кроме горнодобывающих, металлургических и подобных предприятий.

В мировой торговле продукция машиностроения приносит 38% прибыли от всего производства. При этом большинство ответвлений отрасли независимы от удаленности сырья, кроме горнодобывающих, металлургических и подобных предприятий.

В самом машиностроении наблюдается тенденция к росту в сырьевой потребности цветного металла и химической промышленности, а работа с черным металлом идет на спад.

Совокупное машиностроение мира уверенно занимает первые места по стоимости конечной продукции, составляющей 35% от всей промышленности, и количеству рабочих мест, насчитывающих более 80 млн.

Ввиду стремительного прогресса отраслевой состав машиностроения подвержен регулярным изменениям. Одни отрасли исчезают, другие же появляются, наращивая производство. Ассортимент их продукции просто огромен и насчитывает множество видов: от самолетов до наручных часов.

В сложных сферах машиностроения, таких как приборостроение, атомная промышленность и аэрокосмическая отрасль, требуются наукоемкие ресурсы и квалифицированные специалисты. Здесь постоянно вводятся новейшие разработки ученых, направленные на повышение качества продукции. Это показывает, что развитое машиностроение присуще более успешным и экономически состоявшимся странам, нежели развивающимся.

Отрасли машиностроения

- общее машиностроение;

- транспортное машиностроение;

- электротехническое машиностроение.

К общему машиностроению относится тяжелое машиностроение, атомная сфера, производство сельскохозяйственного оборудования и другие. Разнообразие продукции – оригинальная черта этой отрасли.

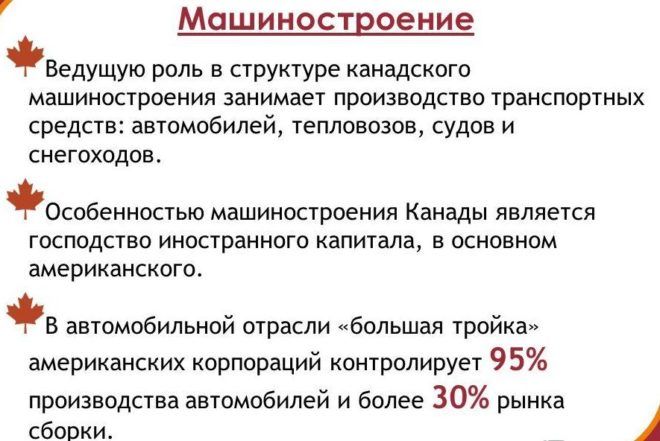

Транспортное машиностроение разделяется на несколько узкопрофильных отраслей, среди которых автомобилестроение, судостроение, авиаракетно-космическая промышленность, производство ж/д оборудования. Транспортное машиностроение имеет как гражданскую направленность, так и военную.

Машиностроение мираАвтомобилестроение

Начало конвейерному производству автомобилей положил Генри Форд. Вместе с разделением труда это позволило предприятию сократить время сборки автомобиля в восемь раз. Так США прочно обосновались на авторынке и более полувека продажи американских автомобилей занимали 80% от общего мирового оборота.

К концу прошлого столетия США уступили лидирующие позиции странам западной Европы и Японии. Последняя удачно сделала ставку на малолитражные авто. В период нефтяного кризиса, когда экономия бензина имела немаловажное значение, такой ход оказался весьма выигрышным. С конца 90-х география производства автомашин изменилась. Автомобилестроением занялись менее успешные страны Азии и Латинской Америки.

В тот же период крупные компании стали не только завоевывать внутренний рынок, но и активно открывать филиалы в конкурирующих странах. Американские автомобили начали продаваться в Европе и Японии, европейские и японские фирмы выходили на рынок США. Японцы получили возможность приобрести автомобиль под европейским или американским брендом.

Отрасль в настоящее время

Сегодня национальный авторынок Японии реализует 4,5 млн машин в год. В западной Европе сумма продаваемых автомобилей достигает 15 млн. Лидируют во внутренних продажах американцы. В США количество реализованных автомашин приближается к 17 млн. Но специалисты отмечают быстрый рост автомобильного производства в Китае и Индии, что в будущем может создать конкуренцию известным компаниям.

Сегодня национальный авторынок Японии реализует 4,5 млн машин в год. В западной Европе сумма продаваемых автомобилей достигает 15 млн. Лидируют во внутренних продажах американцы. В США количество реализованных автомашин приближается к 17 млн. Но специалисты отмечают быстрый рост автомобильного производства в Китае и Индии, что в будущем может создать конкуренцию известным компаниям.

Общее производство автомобилей в мире измеряется 60 млн единиц в год. Столько же миллионов рабочих задействовано в этой отрасли. От всего количества автомобилей, выпускаемых всеми странами, лишь 25% грузовые. К ним относят:

- автобусы;

- спец. транспорт;

- малолитражные грузовики.

90% автомобилей в мире производят крупные автомобильные компании.

Многие бренды не выдержали борьбы, происходившей в последние годы. Эти предприятия были поглощены акулами автомобильного рынка, такими как американские General Motors и Ford Motor, германо-американский Dymler AG. На европейском континенте утвердились немецкие Volkswagen и BMW, французские Renault и PSA, итальянский Fiat. В Японии основными автомобильными концернами стали Toyota Motor и Honda.

Авиаракетно-космическая отрасль

В начале ХХ века лидерство в авиастроении занимала Германия. После Второй мировой войны главными авиадержавами стали СССР и США.

Американцы делали ставку на общее развитие авиации как военной, так и гражданской. Политика Советского Союза не была столь прагматичной и основные исследования в авиаракетной сфере сводились в сторону обороны государства.

Двигатели, создававшиеся советскими конструкторами, предназначались для военных самолетов. Сверхскоростные и весьма неэкономичные такие двигатели абсолютно не годились гражданской авиации. Поэтому американские компании стали лидерами в производстве лайнеров, а пассажирские самолеты СССР даже после распада страны не могли составить им достойной конкуренции.

Виды продукции авиаракетно-космической отрасли обширны:

- самолеты;

- авиадвигатели;

- авионика;

- вертолеты;

- ракетоносители;

- космические аппараты.

Научная емкость этой отрасли наиболее высока и требует квалифицированных специалистов. Как и раньше лидером здесь является США, а продукция ее компаний Boeing-McDonnell Douglas, Lockheed Martin Corporation, General Dynamics, United Technologies – самая востребованная в мире.

Судостроение

В последние годы в строительстве пассажирских лайнеров заметен ощутимый спад. Спуск же на воду специальных судов, таких как танкеры, ледоколы и контейнеровозы увеличился. Производство кораблей плавно перебазировалось из Европы в Азию и США. Южная Корея и Япония сейчас неоспоримые лидеры по строительству морских судов.

Ж/Д производство

Старейшая из отраслей, к которой относится производство локомотивов, пассажирских и грузовых вагонов, железнодорожного оборудования, сейчас испытывает проблемы. Виной этому измененная география производств. Теперь строительством поездов все больше занимаются в странах Азии, таких как Индия и Китай. Европа же делает ставку на современные скоростные поезда.

Электротехническое машиностроение – самая наукоемкая отрасль и самая прогрессирующая. В последнее время наблюдается спад производства бытовой электротехники и увеличение производства микросхем.

Лидерами в этой отрасли являются фирмы США, Японии и Южной Кореи. Китай, Тайвань и другие азиатские страны стремительно развиваются в этом направлении.

География отраслей машиностроения

Успешное развитие машиностроения требует определенных ресурсов.

- Научные центры. Позволят внедрить в производство новые технологии.

- Развитая инфраструктура. Отличная сырьевая база и сбыт продукции.

- Потребитель. Предприятиям требуется стабильный спрос на продукцию.

- Рабочая сила. Квалифицированные специалисты уменьшают риск возникновения брака и влияют на скорость производства.

Машиностроительная промышленность условно разделена на 4 региона: Северную Америку, Западную Европу, Азию, страны бывшего СССР.

Североамериканский регион включает таких крупных производителей, как США, Канада и Мексика. Стоимость реализуемой продукции составляет 1/3 от общемировой. Еще 1/3 приходится на Европу, где главными экспортерами являются Германия, Франция и Британия. В азиатском регионе лидирующую позицию занимает Япония. Также крупным восточным экспортером в последние годы считается Китай.

Россия бесспорный лидер и основной производитель среди стран бывшего СССР, но на мировой арене отечественное машиностроение наиболее известно в военной сфере. Авиационные и космические разработки российских ученых стабильно привлекают зарубежного потребителя. В других отраслях Россия значительно отстает от иностранных конкурентов.

До недавнего времени крупные компании располагались в достаточно развитых странах и составляли 90% от всего мирового машиностроения. Сейчас наблюдается обратная тенденция и в развивающихся странах находятся уже 25% производств.

Новая география обусловлена недорогой рабочей силой, привлекающая ведущие компании открывать в азиатских странах филиалы. Обычно на таких предприятиях работа несложная и часто сводится к простой сборке техники из предоставленных комплектующих.

Крупнейшие страны-экспортеры продукции машиностроения

Машиностроение стран лидеров приносит государственным бюджетам ощутимые капиталы. Например, доля стоимости продукции, реализуемая Соединенными Штатами, составляет 30% от всемирной. Япония продает товара на 15%. Германия около 10%. Менее успешны другие страны производители: Франция, Канада, Китай, Великобритания.

- США – 405 млрд долларов;

- Япония – 310 млрд;

- Германия – 302 млрд;

- Франция – 141 млрд;

- Великобритания – 138 млрд;

- Китай – 120 млрд;

- Канада – 105 млрд.

Страны-лидеры в некоторых отраслях:

- Автостроение – США, Япония, Германия, Франция, Южная Корея.

- Станкостроение – Япония, Германия, США, Италия, Китай.

- Тракторы – Россия, Япония, Индия, США, Беларусь.

- Телевизоры – Китай, Южная Корея, США, Бразилия, Малайзия.

- Судостроение – Южная Корея, Япония, Германия, Бразилия, Тайвань.

Главные страны, экспортирующие продукцию машиностроения:

Из развивающихся стран в этом списке:

Видео по теме: Лучшие машины мира

Источник