- Методики рейтинговой оценки страны

- Методики рейтингового анализа

- Сравнительная рейтинговая оценка финансового состояния А.Д. Шеремет

- Модель оценки структуры баланса и платежеспособности предприятия Н.П. Кондакова

- Рейтинговая модель Р.С. Сайфулина и Г.Г. Кадыкова оценки риска банкротства

- Рейтинговая оценка финансовой устойчивости Н.П. Кондакова

- Рейтинговая оценкафинансовой устойчивости Л.В. Донцовой и Н.А. Никифоровой

Методики рейтинговой оценки страны

В заключение подчеркнем некоторые достоинства предлагаемой методики рейтинговой оценки финансового состояния и деловой активности предприятия [c.293]

Комплексная оценка хозяйственной деятельности представляет собой характеристику деятельности предприятия, полученную в результате изучения совокупности показателей, которые определяют большинство экономических процессов и содержат обобщающие данные о результатах производства. Очевидно, что чем больше показателей будет использовано для комплексной оценки, тем более правильными будут выводы анализа. Но стремиться к этой цели нужно очень осторожно, потому что увеличение количества показателей усложняет методику рейтинговой оценки и делает ее менее эффективной. [c.56]

Именно последний вариант анализа нашел применение, в частности, в методике рейтинговой оценки кредитоспособности заемщиков, используемой в течение ряда лет одним из банков Санкт-Петербурга. Общая логика этой методики такова. [c.367]

В заключение еще раз перечислим основные характеристики предлагаемой методики рейтинговой оценки финансового состояния, рентабельности и деловой активности предприятия. [c.186]

МЕТОДИКА РЕЙТИНГОВОЙ ОЦЕНКИ [c.310]

Доход от операции с ценными бумагами каждого отдельного оператора может оказаться недостаточным для финансирования затрат по проводимому им фундаментальному анализу. В странах с развитой рыночной экономикой широко используется методика рейтинговой оценки корпораций в различных отраслях экономики, осуществляемая специалистами в рамках фирмы, компании, агентства, бюро и т.д. [c.299]

Подчеркнем некоторые достоинства предлагаемой методики рейтинговой оценки финансового состояния организации [c.407]

Среди большого разнообразия коэффициентов, расчетов, методик анализа особое место занимает комплексная оценка эффективности использования ресурсов предприятия, которая позволяет рассчитать один обобщающий показатель, учитывающий разнообразие сторон хозяйственной деятельности предприятия и его финансовое положение. Ведь конечные пользователи экономической информации не всегда могут разобраться в многообразии методик, коэффициентов, интерпретировать их и дать соответствующую оценку. Для этого нужен комплексный обобщающий показатель, на основании которого можно оценить деятельность предприятия и сравнить достигнутые результаты с аналогичными показателями предприятий подобного профиля. В экономическом анализе существует множество методик комплексной и рейтинговой оценки деятельности предприятия. Каждый из них имеет свои плюсы и недостатки. [c.349]

Вторая группа — рейтинговые оценки (здесь используются сведения, полученные путем интервьюирования менеджеров, и сводная финансовая отчетность конкурентов, затем строится четкая математическая модель, на основе которой все данные по конкурентам сводятся в коэффициентные показатели). На основе показателей выстраивается рейтинг предприятий. Очевидным преимуществом этих методик является достаточная точность и возможность выявления точного положения собственного предприятия в отрасли. [c.386]

Приводится методика комплексной рейтинговой оценки инвестиционной привлекательности инновационного проекта. Она может быть использована для проведения экспертизы инновационных проектов, финансируемых как из бюджетных, так и из внебюджетных средств, в также для бизнес-планирования, самооценки и улучшения качества проектов со стороны заявителей. [c.2]

Ниже предлагается методика комплексной сравнительной рейтинговой оценки финансового состояния и деловой активности предприятия, основанная на теории и методике финансового анализа предприятия в условиях рыночных отношений. [c.287]

Составными этапами методики комплексной сравнительной рейтинговой оценки финансового состояния предприятия являются сбор и аналитическая обработка исходной информации за оцениваемый период времени обоснование системы показателей, используемых для рейтинговой оценки финансового состояния предприятия, и их классификация, расчет итогового показателя рейтинговой оценки классификация (ранжирование) предприятий по рейтингу. [c.287]

Сущность этой методики заключается в классификации предприятий по степени риска исходя из фактического уровня показателей финансовой устойчивости и рейтинга каждого показателя, выраженного в баллах. В частности, в работе Л.В. Донцовой и Н.А. Никифоровой [10] предложена следующая система показателей и их рейтинговая оценка, выраженная в баллах, которую мы приводим в несколько измененном виде (табл. 25.1). [c.667]

Изучая рейтинговые оценки, методики расчета оценочных показателей, страховая компания может сравнивать свои достижения с более успешными компаниями и совершенствовать свою деятельность. [c.423]

На основе этих требований разработаны система показателей и методика рейтинговой экспресс-оценки финансового состояния предприятия. [c.187]

Методика комплексной сравнительной рейтинговой оценки [c.150]

Методика сравнительной рейтинговой оценки финансового [c.152]

Методика комплексной сравнительной рейтинговой оценки финансового состояния предприятия, которая может использоваться в целях классификации предприятия по уровню риска, может некредитоспособным. Для определения рейтинговой оценки авторами было предложено использовать 5 показателей, которые характеризуют финансовое состояние предприятия. В результате, для определения рейтингового числа используется формула [c.258]

Среди большого разнообразия коэффициентов, расчетов, методик анализа особое место занимает комплексная оценка эффективности использования ресурсов предприятия, которая позволяет рассчитать один обобщающий показатель, учитывающий многообразие сторон хозяйственной деятельности предприятия и его финансовое положение. В теории экономического анализа существует несколько вариантов комплексной и рейтинговой оценки деятельности предприятия. Каждый из них имеет свои плюсы и недостатки. Абсолютно объективных методик расчета комплексных показателей не существует. Рассмотрим некоторые варианты комплексной оценки интенсификации использования ресурсов предприятия. [c.180]

Как действующим Соглашением ( Базель I ), так и новым соглашением по достаточности капитала определено, что требования к минимальной величине собственных средств (капитала) кредитных организаций базируются на принципе учета качества активов банка и связанных с ними рисков. При этом, в рамках Базеля II для оценки рисков, присущих тому или иному виду активов, определены новые, более гибкие подходы (по сравнению с действующим Соглашением), предусматривающие (i) возможность использования внешних рейтингов, публикуемых специализированными рейтинговыми агентствами, а также (И) возможность использования банками собственных методик внутренней оценки рисков активов или внутренних рейтингов. В настоящее время планируется, что соглашение Базель II вступит в силу с начала 2007 года. Центральный банк Российской Федерации предполагает реализацию Базеля II в 2009 г. [c.19]

Для субъектов, заинтересованных в достоверной информации относительно финансового состояния, рентабельности и деловой активности предприятий, используется методика комплексной сравнительной рейтинговой оценки этих параметров, которая включает а) сбор и аналитическая обработку исходной информации б) обоснование системы показателей рейтинговой оценки, их классификация и расчет итогового показателя в) ранжирование предприятий по рейтингу. [c.65]

Авторами статьи было проведено исследование возможности анализа финансовой устойчивости КБ на базе доступной каждому предприятию публикуемой годовой отчетности с формированием системы комплексной рейтинговой оценки, учитывающей применяемые в настоящее время известные методики, характеристика которых дана выше. Анализ показал, что можно выделить по крайней мере четыре методики, рейтинговую оценку по которым (с определенной долей условности) можно получить на базе данных публикуемого в открытой печати балансового отчета (с учетом агрегированности статей последнего). Исключение составляют показатели просроченной задолженности и остатков на счетах до востребования, которые не выделяются отдельными статьями в публикуемых годовых балансах и, следовательно, требуют соответствующих корректировок при расчетах или обращения за дополнительной информацией. [c.325]

Какого-то унифицированного подхода к оценке надежности банка не существует подобные методики разрабатываются государственными службами, специализированными рейтинговыми агентствами, самими банками, независимыми экспертами1. Поэтому вполне естественна и раздающаяся в их адрес критика. Разработка качественной стандартизованной методики рейтинговой оценки является сложным процессом и, безусловно, не может быть предметом сугубо научных дискуссий в этой работе должны участвовать и профессионалы-практики. [c.370]

Банк России проводит определенную работу по разработке воей методики рейтинговой оценки банка, которая основывается а официальной отчетности банков и установленных экономичес-их нормативах деятельности коммерческих банков. Предлагаемая методика должна использоваться инспекционными подразде- [c.253]

К сожалению, все рейтинги строятся по разным методикам, и говорить о сопоставимости оценок не представляется возможным. Тем более, специфика методов бухгалтерского учета в России и ее отличия от GAAP и методов, применяемых в других странах, делает невозможным применение к оценке российских банков каких-либо принятых в мире методик рейтинговых оценок и, таким образом, все оценки российских банков оказываются несравнимыми с западными. Считается, что наиболее надежная рейтинговая информация имеется в Центральном Банке России, который обладает наилучшими возможностями для получения исходных данных, однако данная база является закрытой для внешних пользователей и ее открытие в ближайшее время не предвидится. [c.161]

Выбор предприятием банка может быть основан на использовании готовых рейтинговых оценок, предлагаемых различными агентствами и СМИ. В их числе список 100 крупнейших банков России, составляемый агентством финансовой информации Интерфакс-100 , методика классификации банков информационного центра (ИЦ) Рейтинг , рейтинги коммерческих банков газеты Коммерсанть-Daily , методика агентства банковской информации (АБИ) еженедельника Экономика и жизнь и другие. Анализ рейтинговых систем оценки устойчивости коммерческих банков позволяет сделать следующие выводы. [c.324]

Анализ эффективности капитальных и финансовых вложений (инвестиционный анализ). Финансовое состояние коммерческой организации и методы его анализа. Анализ финансовой устойчивости [ликвидности], кредито- и платежеспособности организации. Методы комплексного анализа [уровня использования экономического потенциала хозяйствующего субъекта] и оценка бизнеса. Методики рейтингового анализа [эмитентов]. [c.212]

В российской экономике рейтинговые показатели еще только начинают использоваться. Наиболее известными являются рейтинговые оценки предприятий, полученные по методике Шеремета А. Д. (Шеремет А. Д. и Сайфулин Р. С. Методика финансового анализа. — М. ИНФРА, 1995). [c.358]

Источник

Методики рейтингового анализа

При различном поведении показателей важное значение имеет количественное измерение финансового состояния на основе рейтинговой оценки.

Рейтинговая оценка финансового состояния может применяться в целях классификации предприятий по финансовым рискам. Однако эта методика анализа финансового состояния не учитывает отраслевые особенности. В литературе по финансовому анализу, применяются различные методики рейтинговой оценки финансового состояния. К примеру:

Самым распространенным является сравнение с эталонной организацией, имеющей лучшее значение по всем показателям, т.е. эталоном сравнения являются не субъективные предположения экспертов в виде нормы, критерия, а сложившиеся в реальной рыночной экономике наиболее высокие результаты.

Сравнительная рейтинговая оценка финансового состояния А.Д. Шеремет

Такой подход, указывает А.Д. Шеремет, соответствует практике, где каждый товаропроизводитель стремится выглядеть лучше конкурента.

В общем виде алгоритм сравнительной рейтинговой оценки финансового состояния может быть представлен в виде следующих операций:

1. Исходные данные представляются в виде матрицы (aij), т. е. таблицы, где по строкам записаны номера показателей (i=1, 2, 3, …n), а по столбцам – номера организации (j=1, 2, 3, …m).

2. По каждому показателю находится максимальное значение и заносится в столбец условной эталонной организации (m+1).

3. Исходные показатели матрицы стандартизируются в отношении соответствующего показателя эталонной организации по формуле: xij = (aij) / (max aij), где xij — стандартизированные показатели j-й организации.

4. Для каждой организации значение ее рейтинговой оценки определяется по формуле:

где Rj — рейтинговая оценка для j-ой организации; x1j, x2j, …, xnj — стандартизированные показатели j-й организации.

5. Организации упорядочиваются (ранжируются) в порядке убывания рейтинговой оценки. Наивысший рейтинг имеет организация с минимальным значением R. Для применения данного алгоритма на практике никаких ограничений количества сравниваемых показателей и организаций не предусмотрено.

На основании изложенного, А.Д. Шеремет указывает требования, которым должна удовлетворять система финансовых коэффициентов с точки зрения эффективности рейтинговой оценки финансового состояния:

- Финансовые коэффициенты должны быть максимально информативными и давать целостную картину устойчивости финансового состояния.

- В экономическом смысле финансовые коэффициенты должны иметь одинаковую направленность (положительную корреляцию, т. е. рост коэффициента означает улучшение финансового состояния).

- Для всех показателей должны быть указаны числовые нормативы минимального удовлетворительного уровня или диапазона изменений.

- Финансовые коэффициенты должны рассчитываться только по данным публичной бухгалтерской отчетности.

- Финансовые коэффициенты должны давать возможность проводить рейтинговую оценку организации как в пространстве (т. е. в сравнении с другими организациями), так и во времени (за ряд периодов).

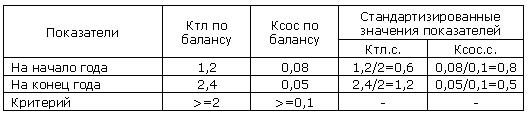

Модель оценки структуры баланса и платежеспособности предприятия Н.П. Кондакова

Н.П. Кондраков оценку структуры баланса и платежеспособности проводит на основе стандартизированных значений двух показателей:

- коэффициента текущей ликвидности (Ктл);

- коэффициента обеспеченности оборотных активов собственными источниками (Ксос).

Порядок расчета данных коэффициентов подробно рассмотрен при анализе ликвидности, платежеспособности и финансовой устойчивости. Стандартизированные значения коэффициентов определяются путем деления на установленную норму:

Кт.л.с = (Ктл по балансу) / 2 , Ксосс = (Ксос по балансу) / 0,1

Затем определяется рейтинговое число для каждой организации по формуле:

Рассмотрим рейтинговую оценку организации на начало и на конец года (цифры условные):

Расчетным путем выявлено, что Rк.г.>Rн.г. значит финансовое положение ухудшилось в течение года, платежеспособность снизилась.

Изложенный алгоритм получения рейтинговой оценки финансового состояния может применяться для сравнения на дату составления баланса (по данным на конец периода) или в динамике. В первом случае исходные показатели рассчитываются по данным баланса и финансовой отчетности на конец периода.

Во втором случае показатели рассчитываются как темповые коэффициенты роста: данные на конец периода делятся на значения соответствующего показателя на начало периода либо среднее значение показателя отчетного периода делится на среднее значение соответствующего показателя предыдущего периода (или другой базы сравнения). Таким образом, получаем не только оценку текущего состояния организации на определенную дату, но и оценку её усилий и способностей по изменению этого состояния в динамике на перспективу. Такая оценка является надежным измерителем роста конкурентоспособности в данной отрасли деятельности. Она также определяет более эффективный уровень использования всех ее производственных и финансовых ресурсов.

Рейтинговая модель Р.С. Сайфулина и Г.Г. Кадыкова оценки риска банкротства

Широкую известность также имеет пятифакторная рейтинговая модель Р.С. Сайфулина и Г.Г. Кадыкова (1996) для оценки риска банкротства в среднесрочной перспективе. Рассмотрим методику прогнозирования риска банкротства согласно данной модели.

Р.С.Сайфулин и Г. Г. Кадыков предложили использовать для экспресс-оценки финансового состояния рейтинговое число R, определяемое по формуле:

R = L / (1/LNi * Ki) , i=1

где L — число показателей; Ni — критерий (норма) для i-го коэффициента; Ki — i-ый коэффициент; I / LN — весовой индекс i-го коэффициента.

При полном соответствии значений коэффициентов К1… КL их нормативным минимальным уровням рейтинг организации будет равен 1, выбранной в качестве рейтинга условной удовлетворительной организации. Финансовое состояние с рейтинговой оценкой менее 1 характеризуется как неудовлетворительное.

В случае проведения пространственной рейтинговой оценки получим n оценок (n – количество организаций), которые упорядочиваются в порядке возрастания. При проведении динамической рейтинговой оценки получим m – оценок (m – количество сравниваемых периодов), которые представляют собой временной ряд и далее подвергаются обработке по правилам математической статистике.

Авторы предполагают использовать 5 показателей, наиболее часто применяемых и полно характеризующих финансовое состояние:

1. Коэффициент обеспеченности оборотных активов собственными источниками (КСОС) (критерий данного коэффициента >= 1).

2. Коэффициент текущей ликвидности (КТЛ), характеризует степень общего покрытия (оборотными активами) суммы срочных обязательств (критерий >= 2).

3. Интенсивность оборота авансируемого капитала (КИ) характеризует объем выручки от реализации продукции, приходящейся на 1 рубль капитала, определяется по формуле: КИ = выручка от реализации / общая сумма капитала, критерий >= 2,5

4. Коэффициент менеджмента (КМ) (эффективность управления предприятием) характеризуется соотношением прибыли от реализации продукции и выручки от реализации, определяется по формуле: КМ = прибыль от реализации / выручка от реализации, критерий >= ( n-1 ) / r, где r – учетная ставка Центробанка России

5. Рентабельность собственного капитала (КР), характеризует прибыль до налогообложения на 1 рубль собственного капитала определяется по формуле: КР = прибыль до налогообложения / собственный капитал, критерий >= 0,2

При полном соответствии значений финансовых коэффициентов минимальным нормативным уровням (критерию) рейтинговое число будет равно 1. Финансовое состояние предприятий с рейтинговым числом менее 1 характеризуется как неудовлетворительное.

Согласно формуле R= L / (1/LNi * Ki) рейтинговое число, определяемое на основе 5 вышеуказанных коэффициентов, выглядит следующим образом:

R = 2КСОС + 0,1КТЛ + 0,08КИ + 0,45КМ + КР

Рейтинговая оценка финансовой устойчивости Н.П. Кондакова

Н.П. Кондраков предлагает рейтинговую оценку R финансовой (рыночной) устойчивости проводить на основе шести основных показателей:

1. Коэффициент автономии: Ка = собственный капитал / общая стоимость источников.

2. Коэффициент маневренности собственного капитала (мобильности): Кмоб. = собственные оборотные средства / собственный капитал.

3. Коэффициент обеспеченности оборотных активов собственными источниками: Ксос = собственные оборотные средства /оборотные активы.

4. Коэффициент устойчивости экономического роста: Куэр = (чистая прибыль — дивиденды выплаченные акционерам) / Собственный капитал.

5. Коэффициент чистой выручки: Кчв = (чистая прибыль + амортизация) / выручка от реализации продукции.

6. Коэффициент соотношения производственных активов к стоимости имущества: Кп/к = производственные активы / общая стоимость имущества Для получения рейтинговой оценки R используется формула:

Учитывая многообразие финансовых процессов, множественности показателей финансовой устойчивости, различие в уровне их критических оценок, складывающуюся степень отклонения от них фактических значений коэффициентов и возникающие в связи с этим сложности в общей оценке финансовой устойчивости организаций, многие отечественные и зарубежные аналитики рекомендуют производить интегральную балльную оценку финансовой устойчивости.

Рейтинговая оценкафинансовой устойчивости Л.В. Донцовой и Н.А. Никифоровой

Сущность данной методики заключается в классификации организаций по степени риска исходя из фактического уровня значений коэффицентов финансовой устойчивости и рейтинга каждого индикатора, выраженного в баллах. (Балльная оценка финансовой устойчивости).

| Показатель | Условия изменения оценки | Границы классов согласно критериям | |||||

|---|---|---|---|---|---|---|---|

| 1-й класс | 2-й класс | 3-й класс | 4-й класс | 4-й класс | не подлежит классификации | ||

| Коэффициент абсолютной ликвидности | За каждые 0,1 пункта посравнению с 0,5 снимается 4 балла | 0,5 и выше = 20 балл. | 0,4 и выше = 16 балл. | 0,3 и выше = 12 балл. | 0,2 и выше = 8 балл. | 0,2 и выше = 4 балл. | Менее 0,1 = 0 балл. |

| Коэффициент быстрой ликвидности | За каждые 0,1 пункта посравнению с 1,5 снимается 3 балла | 1,5 и выше = 18 балл. | 1,4 и выше = 15 балл. | 1,3 и выше = 12 балл. | 1,2 — 1,1 = 9 — 6 балл. | 1,0 = 3 балл. | Менее 1,0 = 0 балл. |

| Коэффициент текущей ликвидности | За каждые 0,1 пункта посравнению с 2,0 снимается 1,5 балла | 2,0 и выше = 16,5 балл. | 1,9 — 1,7 = 15 — 12 балл. | 1,6 — 1,4 = 10,5 — 7,5 балл. | 1,3 — 1,1 = 6 — 3 балл. | 1,0 = 1,5 балл. | Менее 1,0 = 0 балл. |

| Коэффициент финансовой независимости | За каждые 0,01 пункта посравнению с 0,6 снимается 0,8 балла | 0,6 и выше = 17 балл. | 0,59 — 0,54 = 16,2 — 12,2 балл. | 0,53 — 0,48 = 11,4 — 7,4 балл. | 0,47 — 0,41 = 6,6 — 1,8 балл. | 0,4 = 1 балл. | Менее 0,4 = 0 балл. |

| Коэффициент обеспеченности собственными оборотными средствами | За каждые 0,1 пункта посравнению с 0,5 снимается 3 балла | 0,5 и выше = 15 балл. | 0,4 и выше = 12 балл. | 0,3 и выше = 9 балл. | 0,2 и выше = 6 балл. | 0,1 и выше = 3 балл. | Менее 0,1 = 0 балл. |

| Коэффициент обеспеченности запасов собственным капиталом | За каждые 0,1 пункта посравнению с 1,0 снимается 2,5 балла | 1,0 и выше = 13,5 балл. | 0,9 и выше = 11 балл. | 0,8 и выше = 8,5 балл. | 0,7 — 0,6 = 6,0 — 3,5 балл. | 0,5 и выше = 1 балл. | Менее 0,5 = 0 балл. |

| Минимальное значение границы, баллов | 100 — 94 | 93 — 65 | 64 — 52 | 51 — 21 | 20 — 0 | 0 | |

Используя критерии из вышеприведенной таблицы можно определить класс финансовой устойчивости анализируемого предприятия:

1 класс – организация, чьи кредиты и обязательства подкреплены информацией, позволяющей быть уверенными в возврате кредитов и выполнении других обязательств в соответствии с договорами с хорошим запасом на возможную ошибку.

2 класс – организации, демонстрирующие некоторый уровень риска по задолженности и обязательствам и обнаруживающие определенную слабость финансовых показателей и кредитоспособности. Эти организации еще не рассматриваются как рискованные.

3 класс – это проблемные организации. Вряд ли существует угроза потери средств, но полное получение процентов, выполнение обязательств представляется сомнительным.

4 класс – это организация особого внимания, так как имеется риск при взаимоотношении с ними. Организации, которые могут потерять средства и проценты даже после принятия мер к оздоровлению бизнеса.

5 класс – организации высочайшего риска, практически неплатежеспособные.

Источник