- Классификация валют

- Валюта: понятие, виды, характеристика иностранной валюты

- Характеристика понятия «валюта»

- Классификация валюты

- По отношению к стране-эмитенту

- По степени конвертируемости

- По отношению к валютным запасам

- По материально-вещественной форме

- По виду совершаемой валютной операции

- По принципу построения

- По положению валюты на рынке

- «Иностранная валюта»: понятие, классификация

Классификация валют

· национальные — законодательно установленная денежная единица данной страны;

· иностранные — банкноты, монеты и требования, выраженные в валютах других стран, законное платежное средство на территориях других стран;

· региональные (экю, с 1.01.1999 г. — евро);

· евровалюта — валюта, участвующая в расчетах третьих стран и не контролируемая финансовыми органами страны-эмитента.

В мировой валютной системе ряд валют официально имеет статус резервной валюты. Резервная валюта — это конвертируемая национальная валюта, которая выполняет функции международного платежного и резервного средства, является базой для определения валютного паритета и валютных курсов валют других стран, используется для проведения валютных интервенций и формирования официальных золотовалютных резервов государств. Таким образом, ее основное предназначение — обслуживание МЭО. В резервной валюте страны держат свои ликвидные активы, которые могут покрывать отрицательное сальдо платежного баланса.

2. По материально-вещественной форме:

· наличные — при международных расчетах реально перевозятся из одной страны в другую, хранятся, складируются, охраняются, т.е. фактически перемещаются;

· безналичные — перемещаются номинально, их переводят со счета банка одной страны на счет банка другой страны (СДР, экю).

3. По способу конвертируемости (в зависимости от того, свободно та или иная валюта обменивается на другие валюты различных стран):

· свободно конвертируемые валюты (СКВ) обладают неограниченной внутренней и внешней обратимостью, могут использоваться для формирования валютных резервов. По рекомендациям МВФ, это доллар США, европейская евро, английский фунт стерлингов, швейцарский франк, японская йена. Эти валюты сохранились и конвертируются;

· частично конвертируемые валюты имеют валютные ограничения и не обмениваются на все иностранные валюты;

· замкнутые (неконвертируемые) валюты функционируют в пределах только одной страны и не обмениваются на другие валюты на мировом валютном рынке.

Важным элементом валютной системы является режим валютного курса, т.к. развитие МЭО требует измерения стоимостного соотношения валют разных стран. Валютный курс — это цены денежной единицы данной страны, выраженной в денежной единице другой страны или международных счетных валютных единицах.

Валютный курс необходим для:

· взаимного обмена валютами при торговле товарами, услугами, международной миграции капитала;

· сравнения цен мировых и национальных рынков, а также стоимостных показателей разных стран, выраженных в национальных или иностранных валютах;

· периодической переоценки счетов в иностранной валюте фирм и банков.

В основе валютного курса, особенно при фиксированном режиме, лежит валютный паритет — соотношение между валютами, устанавливаемое в законодательном порядке. Но на практике курсы валют только случайно и очень кратковременно могут совпадать с их паритетом — при равновесии спроса и предложения.

Как любая цена, валютный курс отклоняется от стоимостной основы — покупательной способности валют (объема товарной массы, приобретаемой на денежную единицу) — под влиянием спроса и предложения валюты, соотношение которых зависит от ряда факторов.

1. Темп инфляции. Чем выше темп инфляции, тем ниже курс валюты страны. Зависимость валютного курса от темпа инфляции особенно велика у стран с большим объемом международной торговли. Реальный валютный курс определяется как номинальный курс (например, рубль к доллару), умноженный на отношение уровней цен в РФ и США. Реальный обменный курс валют — обменный курс, скорректированный на инфляционную разницу между двумя странами.

2. Состояние платежного баланса. Активный платежный баланс способствует повышению курса национальной валюты, если увеличивается спрос на нее со стороны иностранных должников. Пассивный платежный баланс порождает тенденцию к снижению курса национальной валюты, т.к. должники продают ее на иностранную валюту для погашения своих обязательств. Нестабильность платежного баланса приводит к скачкообразному изменению спроса и предложения на валюты.

3. Разница процентных ставок в разных странах. При проведении операций банки принимают во внимание разницу процентных ставок на национальном и мировом рынках капитала с целью извлечения прибылей. Они предпочитают получать более дешевые кредиты на иностранном рынке ссудных капитала, где ставки ниже, и размещать иностранную валюту на национальном кредитном рынке, если на нем процентные ставки выше.

4. Деятельность валютных рынков и спекулятивные валютные операции. Если курс какой-либо валюты имеет тенденцию к понижению, то фирмы и банки заблаговременно меняют ее на более устойчивые валюты, ухудшая позиции этой валюты.

5. Степень использования определенной валюты на еврорынке и в международных расчетах. Тот факт, что 60% операций евробанков и 50% международных расчетов осуществляются в долларах, определяет масштабы спроса и предложения этой валюты.

6. Ускорение или задержка международных платежей.

7. Степень доверия к валюте на национальном и мировых рынках.

8. Валютная политика, осуществляемая государством. Каждой валютной системе соответствует свой режим валютного курса — механизм его определения и изменения.

Источник

Валюта: понятие, виды, характеристика иностранной валюты

Характеристика понятия «валюта»

Мировая валютная система, сформировавшаяся еще в XIX в., характеризуется принципами построения мирового хозяйства. Она формируется из совокупности экономических отношений, определяемых функционированием валюты. В широком смысле валюта определяется как товар осуществляющий функцию денег. При более конкретном представлении валюта выступает в качестве основного элемента денежной системы, с определенным набором задач.

Классификация валюты

Классификация валюты осуществляется по следующим признакам:

- По отношению к стране-эмитенту;

- По степени конвертируемости;

- По отношению к валютным запасам;

- По материально-вещественной форме;

- По виду совершаемой валютной операции;

- По принципу построения;

- По положению валюты на рынке.

По отношению к стране-эмитенту

Национальная валюта – это денежная единица, эмитируемая и используемая на территории конкретного государства. Национальная валюта имеет хождение на всей территории государства и является законным платежным средством (например, Россия – российский рубль, Китай – китайский юань и т.д.).

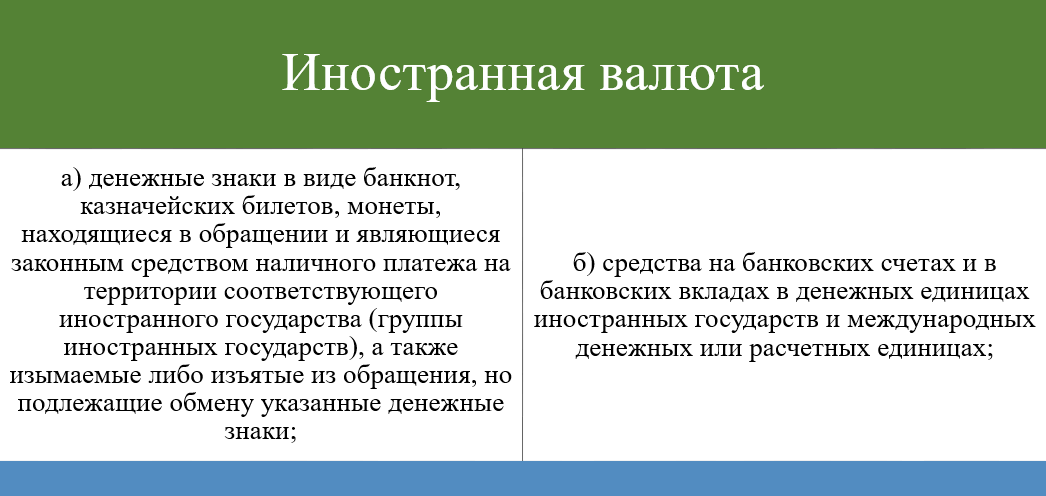

Иностранная валюта – совокупность денежных знаков и средств на счетах иностранного государства, выступающая в качестве законного средства платежа соответствующего государства, группы государств (для России – японская иена).

Коллективная валюта – это интернациональная валюта, определенная коллективным соглашением группы государств и являющаяся мерой стоимости при осуществлении межгосударственных расчетов (например, Евро — в рамках Европейского Союза).

В современном мире актуальными для использования в качестве коллективной валюты выступают специальные права заимствования (СДР).

Данная расчетная единица была установлена в 1969 году. Необходимость ее создания была определена международными соглашениями. Данные соглашения заключались между странами участниками МВФ и предполагали осуществлять взносы в определенных размерах, однако средств оказалось недостаточно.

Бреттон-Вудская валютная система предполагала, что резервной валютой будет доллар США, однако количество валюты требовалось слишком большое и выпуск ее в таком количестве подорвал бы к ней доверие. Это явление получило название «парадокс Триффина», в память об американском учетном Роберте Триффине, который первым заинтересовался изучением данного явления.

Наиболее популярной коллективной валютой на сегодняшний день является Евро. Эмитентом данной валюты выступает Европейский центральный банк. Зона распространения данной валюты – 19 стран-участниц (Австрия, Бельгия, Германия, Греция, Ирландия, Испания, Италия, Кипр, Латвия, Литва, Люксембург, Мальта, Нидерланды, Португалия, Словакия, Словения, Финляндия, Франция, Эстония).

В 2006г. планировалось появление новой коллективной валюты ACU. Данная валюта должна была в себе учитывать стоимость валют основных азиатских стран – 13 стран-участниц (Южная Корея, Китай, Филиппины, Бруней, Япония, Сингапур, Таиланд, Индонезия, Лаос, Вьетнам, Мьянма, Камбоджа, Малайзия). ACU предполагала быть аналогом Евро, однако пока такой валюты не появилось. Связано это в первую очередь с вопросами экономической и политической интеграции объединяемых стран на фоне единого экономического пространства.

По степени конвертируемости

Конвертируемость валюты или возможность обмена валюты на другую без ограничений заключается в экономическом потенциале и степени развитости внешнеэкономических отношений страны-эмитента.

Конвертируемая валюта (полностью конвертируемая валюта) – данная валюта находится в состоянии свободного обмена на другую валюту, валюту иностранного государства. Так, например: швейцарский франк, доллар США, Норвежская крона, Евро и др. (с ноября 2015г. насчитывается 18 таких валют).

Частично конвертируемая валюта – это валюта, которая имеет ограничения по обмену для отдельных владельцев и при совершении определенных валютных операций. Данные ограничения определяются на законодательном уровне.

Неконвертируемая валюта – данный вид валюты не подлежит обмену на иностранную валюту. Это характерно для развивающихся стран, в условиях осуществления жесткого валютного контроля.

По отношению к валютным запасам

Резервная (ключевая) валюта – валюта иностранного государства, используемая в качестве валюты для формирования резервов и осуществления международных расчетов. Исходя из этого данный вид валюты наделяется резервной функцией и функцией международного средства платежа. Кроме того, на основе резервной валюты осуществляются расчеты валютного курса, и она выступает в качестве базы при определении валютного паритета.

Исторически первой резервной валютой являлся английский фунт стерлингов. В 1944 году на конференции в Бреттон-Вудсе было принято решение наряду с фунтом стерлингов использовать в качестве резервной валюты доллар США, который вскоре стал преобладающим.

В 1976 году было принято Ямайское соглашение, которое де-юре утвердило демонетизацию золота, путем:

- отмена официальной цены на золото;

- отмена золотых паритетов (формально на сегодняшний день основой валютных паритетов объявлены СПЗ);

- отмена взносов золотом для стран-участниц МВФ.

Однако несмотря на это основной функцией золота остается функция мировых денег, как международного резервного средства.

Нерезервная валюта – валюта, которая не применяется для формирования резервов страны.

По материально-вещественной форме

Наличная валюта – это средство платежа, выступающее в форме монет и бумажных банкнот.

Безналичная валюта – это платежное средство, не имеющее физической формы, приравненное к конкретной валюте, возникающее в результате кредитной эмиссии центральным банком, либо при переводе в безналичную форму наличной валюты.

По виду совершаемой валютной операции

Валюта сделки – это валюта, в которой заключаются внешнеторговые контракты, а также валюта, используемая при оформлении международных кредитов. Валюта сделки может быть валютой кредитора или заемщика, экспортера или импортера, при этом как правило используется конвертируемая валюта, в целях избежания рисков от изменения валютного курса.

Валюта платежа – это валюта, в которой осуществляется оплата по внешнеторговым контрактам и по международным кредитам. Валюта платежа определяется по соглашению сторон и является полностью конвертируемой. Валюта платежа может не совпадать с валютой сделки, в таком случае в контракте указывают курс перерасчета валюты сделки в валюту платежа.

Валюта кредита – это валюта в которой осуществляется предоставление кредита. Экспортные кредиты могут оформляться в валюте импортера, экспортера, в валюте третьих стран, а также в международных расчетных единицах. Валюта кредита может не совпадать с валютой его погашения, что в обязательном порядке должно быть прописано кредитным договором и определен порядок пересчета одной валюты в другую. Валюта кредита зависит от положения заёмщика на данном рынке и отношений с кредитным учреждением.

Валюта клиринга – валюта, используемая при оформлении торговых отношений между государствами на основании межправительственных соглашений. Данные соглашения предполагают взаимозачет требований и обязательств, в случае если страны (одна из стран) не имеет достаточного количества свободно конвертируемой валюты. При достижении клиринговых отношений валюта клиринга является валютой, в которой осуществляется погашение взаимных обязательств и требований.

Валюта векселя – это валюта, в которой вексель выставлен. Векселя, находящиеся во внутреннем обороте страны, выставляются в валюте данной страны. Те векселя, которые находятся в международном обороте выставляются в валюте кредитора, должника или валюте третьей страны.

Валюта страхования – это валюта в которой осуществляется страхование. В данной валюте выплачивается страховое возмещение и выплачивается премия.

По принципу построения

Валюта «корзинного» типа – это межнациональная денежная единица, стоимость которой выражается в средневзвешенной величине рыночной стоимости валют стран, являющихся членами определенной валютной зоны (Например, валюта СДР).

Обычная валюта – это вид валюты, определенный признаком классификации по принципу построения. К ней относятся те валюты, которые не являются валютой «корзинного» типа, такие как российский рубль, доллар США и др.

По положению валюты на рынке

Сильная (твердая) валюта – это валюта устойчивая к другим валютам и к собственному номиналу. На мировом рынке такими валютами являются: японская иена, доллар США, евро и др.

Слабая (мягкая) валюта – валюта, обесценивающаяся по отношению к другим валютам и к собственному номиналу.

«Иностранная валюта»: понятие, классификация

Иностранная валюта является видом валюты в зависимости от признака классификации по стране-эмитенту.

Классификация иностранной валюты осуществляется по тем же признакам, что и классификация валюты в целом. Соответственно:

- По степени конвертируемости: конвертируемая, частично конвертируемая, неконвертируемая валюта.

- По отношению к валютным запасам: резервная, нерезервная валюта.

- По материально-вещественной форме: наличная и безналичная валюты.

- По виду совершаемой валютной операции: валюта сделки, платежа, кредита, клиринга, векселя, страхования.

- По принципу построения: валюта «корзинного» типа, обычная валюта.

- По положению валюты на рынке: сильная и слабая валюта.

Более детальное рассмотрение данных видов валюты представлено в предыдущем вопросе «Классификация валюты».

Источник