Национальное богатство: сущность, структура и факторы роста

![]()

![]()

Национальное богатство – один из важнейших показателей экономического развития страны, который представляет денежное выражение всей совокупности потребительных стоимостей, накопленных обществом за всю его историю по состоянию на определенную дату.

Впервые национальное богатство было исчислено английским экономистом У.Петти в 1664 г., во Франции он был рассчитан в 1789г., в США – в 1803 г. и в России – в 1864 г. Наиболее значительными исследованиями национального богатства являются работы Р. Голдсмита, который рассчитал национальное богатство США за период 1898–1958 гг.

В современной экономической литературе единый подход к определению структуры национального богатства не сложился. Одни экономисты включают в него весь запас материальных благ, созданных трудом и используемых для производства и потребления. При этом природные богатства и труд являются источниками и условиями создания национального богатства. Другие ученые вводят в качестве элемента национального богатства и естественные ресурсы. Третьи полагают, что национальное богатство может содержать в себе и нематериальные ценности – знания, информацию, культуру и т.п.

Для подсчета национального богатства в соответствии с рекомендациями статистической службы ООН используются понятия «активы» и «пассивы».

Активами являются объекты собственности, в отношении которых институциональные единицы осуществляют свои права собственности и от владения и использования которых они получают экономическую выгоду. К активам относятся здания, машины и оборудование, земля, акции, облигации, депозиты и др. Каждый из них дает владельцу определенный экономический эффект, выгоду. Так, здания и сооружения создают необходимые условия для производственной деятельности. Применение более совершенных машин и оборудования позволяет получить экономический эффект от роста производительности труда. Владельцы денежных депозитов, акций и облигаций получают доход в виде дивидендов и процентов.

Пассивы – это задолженность или обязательство по погашению своих долгов. Пассивы представляют собой источник формирования активов хозяйствующих субъектов. Как правило активы и пассивы эквивалентны друг другу.

Собственность отражается в активах в стоимостном выражении. Это дает возможность определить совокупную стоимость всей собственности определенной институциональной единицы. Совокупная величина активов за вычетом пассивов (задолженности) образует собственный капитал. На уровне национальной экономики понятию «собственный капитал» соответствуют чистые активы, которые характеризуют величину национального богатства страны.

Что же входит в состав чистых активов экономики? Они формируются из материальных и нематериальных ресурсов. Материальные активы включают в себя воспроизводимые и непроизводимые активы (табл. 3.1.). Первые являются результатом труда за весь период его существования, вторые не отвечают этим требованиям, но необходимы для осуществления процесса производства. Таким образом, материальные активы как продукты человеческой деятельности включают в себя основные фонды, оборотные средства, материальные и художественные ценности.

К основным фондам относятся товары длительного пользования, используемые в процессе производства – здания, строения, сооружения, машины, оборудование и т.д. Оборотные средства включают сырье, материалы, топливо, энергия, полуфабрикаты, незавершенное производство и т.п. Ценности – это товары значительной стоимости, которые не используются в сфере производства или потребления, а хранятся длительный период времени в качестве сбережений. К ним относятся драгоценные металлы, ювелирные изделия, картины и т.д. Помимо этих элементов в состав материальных активов включаются средства, не являющиеся результатами производства.

Структура национального богатства

| Материальные активы | Воспроизводимые | Основные фонды, оборотные средства |

| Невоспроизводимые | Земля, природные ресурсы | |

| Нематериальные активы | Финансовые | Валюта, ценные бумаги |

| Прочие нематериальные активы | Патенты, авторские права |

Однако в отношении их могут осуществляться права собственности и они могут использоваться в человеческой деятельности. Речь идет о земле и ее недрах, т.е. природных ресурсах, включенных в производство. Земля в системе национальных счетов (СНС) рассматривается как участок земли, включая растительность на нем, а также внутренние водоемы.

Под нематериальными активами в СНС понимают права, которые позволяют их владельцам заниматься определенными видами деятельности, в частности разработкой месторождений, тиражированием изделий и т.п. Формально эти права принимают форму патентов, торговых марок, авторских прав, книг, музыкальных произведений и т.д. Основной элемент нематериальных активов – финансовые, т.е. те объекты, которые приносят прибыль. Здесь могут быть выделены золото, ценные бумаги, займы, наличные деньги, депозиты и т.п.

Национальное богатство рассчитывается на основе балансов. Они составляются на начало и конец определенного периода в виде таблиц, в которых отражается поэлементный состав активов, обязательств и собственный капитал. Существует три вида балансов:

— начальный баланс активов и пассивов;

— изменения в балансе активов и пассивов;

— заключительный баланс активов и пассивов.

Начальный и заключительный балансы представляют собой таблицы, отражающие величину активов, обязательств (пассивов) и собственного капитала на определенный момент времени. Изменения в балансе активов и пассивов отражаются в таблице для статистического анализа изменений в собственном капитале.

Величина национального богатства рассчитывается как суммарная разница между активами и пассивами по всем секторам экономики (чистые активы) на конец определенного периода.

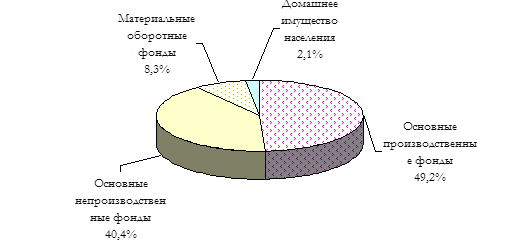

В настоящее время проводится подготовительная работа по расчету национального богатства Республики Беларусь по методике ООН. Пока же национальное богатство нашей страны рассчитывается в соответствии с действующей методикой и его структура состоит из основных фондов, материальных оборотных средств и домашнего имущества населения. Так, на 1 января 2000 г. национальное богатство составило (без учета деноминации) 32116,9 трл. руб., в том числе основные производственные и непроизводственные фонды составили 28763,5 трл. руб.(или 89,6%), рис. 3.3.

Рис. 3.3. Структура национального богатства Республики Беларусь на 1 января 2000 г. (без учета стоимости земли, недр и лесов)

По мере развития общественного производства национальное богатство растет. Факторами его роста являются:

— развитие и увеличение объемов национального производства;

— все более широкое и разностороннее вовлечение природных ресурсов в хозяйственное использование;

— внедрение достижений научно–технического прогресса и производственного опыта;

— повышение образовательного и квалификационного уровня работников;

— инновационно–инвестиционная деятельность субъектов хозяйствования.

Следует отметить, что увеличение национального богатства является необходимым условием повышения уровня жизни народа, предпосылкой и результатом экономического прогресса, важнейшим показателем экономической мощи страны.

Источник

Национальное богатство: сущность и структура

Национальное богатство – совокупность накопленных в стране экономических активов за вычетом стоимости ее финансовых обязательств. Национальное богатство является одним из важнейших макроэкономических показателей и используется для характеристики имущественного положения страны в целом. Национальное богатство исчисляется на определенный момент, как правило, в стоимостном выражении в текущих и сопоставимых (постоянных) ценах. В национальное богатство включаются две группы экономических активов: нефинансовые и финансовые.

Нефинансовые активы – это объекты, находящиеся во владении институциональных единиц – резидентов (хозяйствующих субъектов) и приносящие им реальные либо потенциальные выгоды в течение определенного периода в результате их использования или хранения.

В зависимости от способа создания такие активы подразделяются на произведенные и непро-изведенные. Нефинансовые произведенные активы создаются в результате производственных процессов и включают три основных элемента:

— основные фонды (основной капитал);

— запасы материальных оборотных средств;

Основные фонды (основной капитал) представляют собой часть национального богатства, созданную в процессе производства, которая в неизменной натурально-вещественной форме в течение длительного времени (не менее одного года) участвует в процессе производства, постепенно перенося свою стоимость на создаваемые продукты и услуги.

Основные фонды в свою очередь подразделяются на материальные и нематериальные. К материальным основным фондам относятся жилые и нежилые здания и сооружения, машины и оборудование, транспортные средства, культивируемые природные активы (рабочий и продуктивный скот, плодовые сады и другие насаждения, многократно дающие продукцию и выращиваемые под контролем хозяйственной единицы), исторические памятники и т.д., а также некоторые виды военного оборудования, которые могут использоваться не только для военных, но и для гражданских целей (аэродромы, автомобили и т.д.). К нематериальным основным фондам относятся объекты, созданные трудом человека и представляющие собой необщедоступную информацию, нанесенную на какой-либо носитель. Стоимость данных объектов определяется ценностью заключенной в них информации. Сюда включаются также затраты на разведку полезных ископаемых, программное обеспечение, оригинальные произведения развлекательного жанра, литературы и искусства (фильмы, звуковые записи, рукописи и т.д.) и другие нематериаль-ные активы.

Запасы материальных оборотных средств – это товары, созданные в текущем или более раннем периоде и предназначенные для продажи или использования в производстве в более поздний период. В их составе выделяют производственные запасы (сырье, материалы, топливо и др.), готовую продукцию, товары для перепродажи, незавершенное производство. Сюда относятся также материальные резервы, т.е. запасы стратегических материалов, зерна и других товаров, имеющих особое значение для страны.

Ценности – это дорогостоящие товары длительного пользования, стоимость которых, как правило, не уменьшается по отношению к общему уровню цен. Они не используются для производства или потребления, а приобретаются и хранятся в качестве запасов стоимости. К ценностям относятся драгоценные металлы и камни, антикварные и ювелирные изделия, уникальные произведения искусства, коллекции.

Нефинансовые непроизведенные активы не являются результатом производственных процессов. Они либо существуют в природе, либо появляются в результате юридических или учетных действий и соответственно подразделяются на материальные и нематериальные.

К материальным непроизведенным активам относятся земля, богатство недр, естественные биологические и водные ресурсы (подземные воды). Следует отметить, что в отечественной статистике природные ресурсы, вовлеченные в экономический оборот, включаются в состав национального богатства, однако ввиду отсутствия стоимостной оценки данного элемента их учет ведется только в натуральном выражении. Затраты, направленные на улучшение земель, а также расходы, обусловленные передачей права собственности на землю, включаются в стоимость земли.

К нематериальным непроизведенным активам относятся документы, дающие их владель-цам право заниматься определенным видом деятельности и запрещающие другим институ-циональным единицам делать это, кроме как с разрешения владельца. Указанная группа активов включает патенты, авторское право, договоры об аренде и другие передаваемые договоры, куплен-ный «гуд-вилл» и т.п.

Финансовые активы включают монетарное золото, специальные права заимствования (СПЗ), наличные деньги (валюту), депозиты, ценные бумаги (кроме акций), ссуды, акции, страховые технические резервы и другие счета дебиторов и кредиторов.

Монетарное золото – централизованный запас золота в слитках или монетах, хранящийся в государственных денежно-кредитных учреждениях. Приобретается с целью создания резерва покупательной и платежной способности.

Специальные права заимствования (СПЗ) – международные резервные и платежные средства, создаваемые Международным валютным фондом и поступающие его членам. Как компонент международных ликвидных средств, они используются только на уровне правительств через центральные банки и международные организации.

Наличные деньги (валюта) – находящиеся в обращении банкноты и монеты, используемые для проведения расчетов. Выпущенные в обращение наличные деньги считаются обязательством Центрального банка.

Депозиты – денежные средства, переданные банкам на хранение. Этому финансовому активу противостоят финансовые обязательства банков по возврату размещенных в них средств с процентами. Депозиты, как и денежная наличность, могут быть выражены в национальной или иностранной валюте.

Ценные бумаги (кроме акций) – денежные документы, удостоверяющие имущественные права владельцев по отношению к выпускающему их лицу. По своей природе являются долговыми обязательствами. К ним относятся векселя, облигации, депозитные сертификаты, приватизационные чеки и др.

Ссуды – финансовые инструменты, возникающие при передаче кредитором средств непосредственно должнику. К ним относятся ссуды, предоставляемые банками предприятиям или домашним хозяйствам (кредит на покупку в рассрочку, потребительский кредит, финансовый лизинг), соглашения о продаже ценных бумаг с последующим их выкупом и др.

Акции и другие виды участия в капитале – документы, свидетельствующие о внесении определенной доли в уставный капитал и дающие право их владельцам на получение части прибыли в виде дивиденда. Совокупность затрат, реализуемых в форме вложений частного или государственного капитала в различные отрасли экономики с целью получения прибыли.

Страховые технические резервы – финансовые активы, создание которых обусловлено техникой проведения страховых операций. Временной разрыв между страховым взносом и страховой выплатой позволяет страховым организациям накапливать значительные суммы в форме технических резервов. Их формирование обязательно, поскольку они являются финансовой гарантией выполнения страховщиком своих обязательств перед страхователем.

Другие счета дебиторов и кредиторов – финансовые активы в виде торговых кредитов, авансов и других источников для получения необходимых финансовых ресурсов.

Кроме перечисленных элементов, в структуре национального богатства отдельно (в справочном порядке) учитываются накопленные потребительские товары длительного пользования в домашних хозяйствах, а также прямые иностранные инвестиции. По данным Госкомстата России, стоимость национального богатства Российской Федерации по состоянию на начало 2003 г. составила около 34,5 трлн руб. Национальное богатство страны увеличивалось все последние годы и по сравнению с серединой 90-х гг. (1995 г.) выросло почти в 6 раз. Основу национального богатства России, согласно представленным данным, составили основные фонды, доля которых хотя и сокращалась все последние годы, к началу 2003 г. превышала 82%. Доля прочих активов (оборотных фондов и домашнего имущества), учитываемых при оценке, суммарно не превышала 18%.

Источник