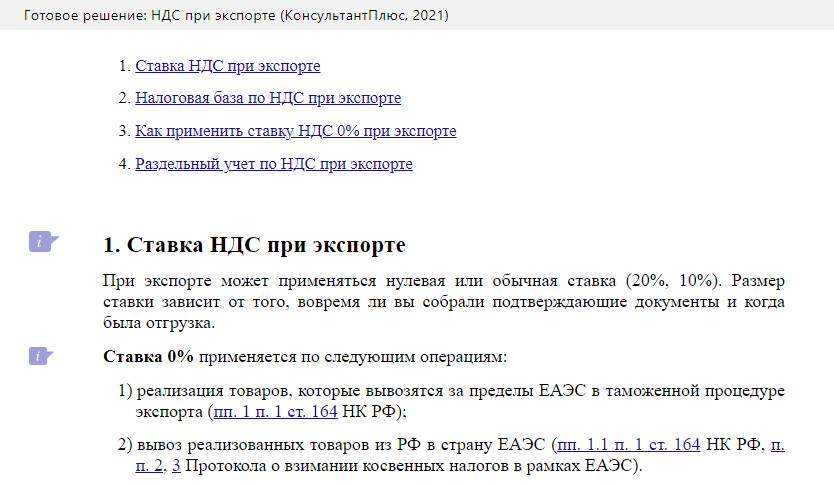

- НДС при экспорте в 2021 году

- НДС при вывозе товаров из России

- Налоговый учет и отчетность по НДС при экспорте

- Особенности для стран ЕАЭС

- Ставка налога для экспортеров

- Право на отказ

- Налоговая база НДС при вывозе товаров

- Возмещение, возврат или вычет НДС при экспорте

- Пошаговая инструкция подтверждения нулевой ставки НДС при экспорте

- Пример НДС при экспорте в ЕАЭС

- НДС (налог на добавленную стоимость) в разных странах на 2020 год

- НДС в странах мира

- Таблица и рейтинг ТОП-10 стран с самым высоким уровнем НДС

- Топ-5 стран с самым низким показателем НДС

- Таблица сравнения НДС и уровня жизни в странах мира

- Где не применяется налог на добавленную стоимость

- Размер НДС в странах ЕС

- Ближний Восток

- Россия

- Взаимосвязь уровня НДС и качества жизни

- Почему используется НДС

НДС при экспорте в 2021 году

Возмещение НДС при экспорте товаров — это стандартный алгоритм налогового вычета, практически полностью переведенный в электронную форму. Налогоплательщикам не нужно сдавать бумажные копии документов, достаточно предоставить электронные декларации и реестры. От применения нулевой ставки разрешено отказаться.

НДС при вывозе товаров из России

Особенностям налога на добавленную стоимость при вывозе продукции посвящены п. 2 ст. 151, п. 1 ст. 164, п. 1 ст. 165, п. 9 ст. 167 Налогового кодекса России. Экспортные товары и материалы не продаются российским потребителям, поэтому государство возвращает ранее уплаченный производителем налог. В качестве синонимов используются термины «налог не уплачивается» и «ставка 0%». Все первичные документы, подтверждающие экспорт товаров, которые следует предоставлять в налоговую, указаны в договоре о Евразийском экономическом союзе от 29.05.2014 (приложение № 18) и в статье 165 Налогового кодекса РФ. Подтверждающие документы налогоплательщики и агенты предоставляют в электронном формате, обоснованность положений закреплена в приказе ФНС от 30.09.2015 № ММВ-7-15/427.

Налоговый учет и отчетность по НДС при экспорте

В налоговом учете операции по вывозу товаров фиксируются отдельно от остальных, используются специальные регистры. Организации обязаны вести раздельный учет НДС при экспорте и внутренней реализации товаров, работ и услуг. Он заключается в использовании субсчетов и отдельных ведомостей и журналов. В налоговой декларации заполняются разделы 4-6:

- если нулевая ставка подтверждена, то оформляется лист 4 декларации;

- если не подтверждена — лист 6 декларации;

- лист 5 используется редко.

В бланке декларации выделено больше видов экспортных операций, чем в НК РФ, — по каждому из них предусмотрен индивидуальный регистр учета.

Особенности для стран ЕАЭС

Иначе подтверждается 0 ставка НДС при экспорте в Казахстан, Белоруссию и Армению. Расчеты по таким операциям учитывайте отдельно. Возможно, в будущем налогообложение станет проще за счет электронного взаимодействия налоговых и таможенных органов государств ЕАЭС, и список документов на подтверждение 0 ставки НДС при экспорте в 2021 году сократится. А пока необходимо спрашивать заявление об уплате НДС от покупателей. При его отсутствии применить нулевую ставку невозможно.

Ставка налога для экспортеров

Налоговая ставка при вывозе товаров из России составляет 0% (подп. 1 п. 1 ст. 164 НК РФ). Иначе говоря, экспортеры не освобождены от налога на добавленную стоимость: они являются его плательщиками, должны сдавать декларации, вправе претендовать на вычет входящих сумм. Чтобы воспользоваться преференциями, следует подтвердить экспортные операции. Подтверждать их необходимо документами, предусмотренными статьей 165 НК РФ.

Вот основные документы для подтверждения 0 ставки при экспорте в 2021 году:

- оригинал или копия внешнеторгового контракта;

- таможенная декларация;

- копии транспортных и товаросопроводительных справок.

Кроме того, нулевая ставка распространяется на таможенные режимы, перечисленные в п. 2 ст. 151 НК РФ:

- экспорт;

- таможенный склад для вывоза;

- свободная таможенная зона;

- реэкспорт;

- вывоз припасов.

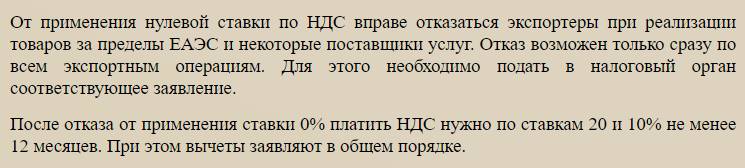

Право на отказ

С 2018 года обложение налогом на добавленную стоимость при экспорте по 0% стало не обязанностью, а правом плательщиков. Они получили возможность официально не применять льготу на экспортируемые товары. Отказ возможен по всем экспортным сделкам в комплексе при условии подачи в налоговую службу заявления в срок не позднее 1-го числа квартала, с которого налогоплательщик планирует рассчитываться по НДС по обычным правилам.

Общий срок отказа — не менее чем на год. Плательщикам это необходимо, если они хотят принимать налог к вычету, выставленный по ставкам 20% или 10% теми поставщиками, которые, имея право на нулевую ставку, не хотят ее подтверждать, выделяя в результате в счетах-фактурах обычный налог. Для применения этой льготы фирме придется собирать документы для подтверждения 0 ставки при экспорте и предоставлять их в ФНС.

В прошлые периоды налоговики обращали пристальное внимание на тех, кто регулярно «забывает» собрать нужные документы. Организации хитрили, старались купить документы по НДС, проводили часть экспортных операций по обычной ставке 10% или 20% (18% до 2020 г.), но что-то оформляли под 0%. Теперь прибегать к таким сложностям не нужно.

Налоговая база НДС при вывозе товаров

Налоговая база по налогу на добавленную стоимость при реализации товаров на вывоз из РФ определяется как стоимость товаров по условиям заключенных договоров ( п. 1 ст. 154 НК РФ).

Обратите внимание, что налоговую базу следует определять исключительно в российских рублях. Если договор заключен в иностранной валюте, то произведите пересчет по официальному курсу рубля Центробанка России на дату отгрузки товара.

А вот момент определения налоговой базы по экспортной операции напрямую зависит от того, когда вы собрали пакет документов. Отметим, что при вывозе товаров в ЕАЭС определение налоговой базы проводится в следующем порядке:

- Если документы и подтверждения подготовлены в течение 180 дней с момента определения товара под таможенную процедуру экспорта, то налоговую базу определите последним днем отчетного квартала, в котором были собраны документы, и включите сведения в декларацию.

- Если документы и подтверждения были собраны после 180 дней, то налоговую базу определите на момент отгрузки.

Для сделок с компаньонами в ЕАЭС учитывайте, что действует срок подтверждения 0 ставки НДС при экспорте, — 180 дней с момента осуществления отгрузки. Это влияет на определение базы налогообложения. НДС по ставке 0% с аванса начислять и уплачивать не требуется, по общим правилам.

Возмещение, возврат или вычет НДС при экспорте

В интернете часто встречаются все три термина, означающие уменьшение или освобождение от налоговых платежей, и их легко спутать:

- вычет относится к вычислению суммы налога (ст. 171), определяется самим предприятием при подаче декларации;

- возмещение или возврат НДС при экспорте из России — общее понятие для зачета и возврата (ст. 176), вопрос о нем решает ФНС на основании поданных документов: деклараций и заявлений.

Уплата налогов зачастую приводит к ситуации, кода из-за вычетов сумма налога станет отрицательной. Дальнейшие действия по возмещению налога:

- Предприятие подает декларацию и заявление о зачете или возврате НДС. Зачет по декларации — сумма идет на штрафы, недоимки или будущие платежи; если по документам возврат — сумма перечисляется на банковский счет.

- Налоговая проверяет сведения в отчетных декларациях в течение трех месяцев, как предусматривает 88 статья НК РФ о ставке 0 процентов НДС при экспорте. Налоговики уполномочены запросить дополнительные документы, например, копии счетов-фактур, книгу продаж или уточняющие декларации.

- Затем она в течение семи дней принимает решение о полном, частичном возмещении или отказе в нем. Форма возмещения — зачет или возврат — определяется либо ФНС для покрытия недоимок в бюджет, либо согласно заявлению.

- Федеральная инспекция отправляет платежные документы в Казначейство на следующий день после принятия решения о возврате. Деньги перечисляются Казначейством в течение пяти дней.

Пошаговая инструкция подтверждения нулевой ставки НДС при экспорте

При экспорте в Белоруссию, Казахстан, Армению нулевой НДС подтверждается:

- Договором, по которому покупатель из страны ЕАЭС импортирует продукцию.

- Заявлением о ввозе товаров и уплате косвенных налогов от покупателя.

- Транспортными или товаросопроводительными документами (рекомендована товарно-транспортная накладная ТТН).

Как подтвердить 0 ставку НДС при экспорте в другие государства — направить в ИФНС:

- Договор или другие документы по сделке, если договора нет (например, оферту и акцепт).

- Копию таможенной декларации или электронный реестр (по каждому виду операций предоставляется отдельный реестр).

- Копии транспортных или товаросопроводительных документов с отметками таможни или их электронный реестр.

Остальные документы (банковские выписки, счета-фактуры) не обязательно прикладывать к декларации, но стоит хранить на случай, если налоговая инспекция потребует подтвердить информацию, указанную в декларации.

Если налогоплательщик не предоставил документы на подтверждение нулевой ставки налога, то необходимо начислить НДС по общим основаниям, и все расчеты раскрыть в декларации. Например, по ставке 10% или 20%.

Пример НДС при экспорте в ЕАЭС

Разберем конкретный пример экспорта в Казахстан:

Российское ООО «Весна» приобрело товары на сумму 2 400 000 руб., включая НДС 20% — 400 000 руб. НДС к вычету при покупке продукции не принимался.

Эти товары ООО «Весна» перепродает по договору экспорта в Казахстан. Поставка иностранному контрагенту выполняется на условиях предоплаты, сумма сделки — 2 850 000 руб. Нулевая ставка по НДС при экспорте компания подтвердила в срок. В учете это отражено следующим образом:

Отражено поступление основной партии товарной продукции для последующей перепродажи в Казахстан

В учете отражен входящий налог с покупки товаров

Отражено поступление 100% предоплаты от казахстанского партнера

В учете отражена выручка по сделке

Произведена отгрузка товарной продукции на экспорт иностранному покупателю

Списана себестоимость товаров, реализованных иностранному покупателю

Налог на добавленную стоимость по товарам, приобретенным для вывоза, принят к вычету

Обратите внимание, что принять к вычету НДС в этой ситуации следует только после того, как осуществлен вывоз продукции в Казахстан, и нулевая ставка налога подтверждена документально.

Источник

НДС (налог на добавленную стоимость) в разных странах на 2020 год

Налог на добавленную стоимость (НДС) в разных странах по состоянию на 2020 год

НДС в России – налог на добавленную стоимость, в других странах названия другие, но суть этого налога везде одинакова. В дальнейшем будем называть просто НДС для всех стран, чтобы не запутаться. В некоторых странах НДС отсутствует, но есть такие налоги, как налог с продаж, корпоративный налог и др. Мы будем рассматривать только те страны, в которых существует НДС.

НДС относится к косвенным налогам (есть еще и прямые). Это значит, что сумма косвенного налога включается в сумму продажи и оплачивается покупателем. На каждом этапе процесса производства и/или реализации товара (работ, услуг) и до конечного потребителя происходит увеличение стоимости (добавленная стоимость), с этой добавленной стоимости на каждом этапе продавец должен перечислить налог в бюджет. Т.е. при продаже товара НДС в составе сумме реализации поступает Продавцу. Продавец от поступившей суммы НДС отнимает НДС (НДС к вычету), оплаченный поставщику, и разницу уплачивает в бюджет страны. Хотя технология расчета в каждой стране своя, но суть от этого не меняется.

Существует «внутренний НДС» (реализация товаров (работ, услуг) внутри стран), а есть НДС на ввозимые товары (импорт) и НДС на вывозимые товары (экспорт). В мире существует принцип взимания косвенного налога по «стране назначения». Для каждого государства очень важен экспорт товаров и для того, чтобы цены на мировом рынке были конкурентоспособны, при реализации товаров на экспорт цены освобождаются от всех национальных налогов, в частности НДС рассчитывается по налоговой ставке –ноль процентов (0%). При ввозе импортных товаров в страну импортер должен оплатить НДС в бюджет с суммы ввозимых товаров (таможенная стоимость).

Налоговых ставок НДС даже в одной стране может быть несколько. Но есть стандартная, она применяется к большинству товаров, а остальные сниженные ставки.

На 01.01. 2020г применяются следующие налоговые ставки НДС:

Итак, самая большая ставка НДС в Венгрии – 27%, самая маленькая налоговая ставка НДС в Джерси (островное государство) -3%, а также в ОАЭ– 5%.

Если кому-то интересно узнать значимость НДС для бюджета России в количественном выражении может почитать следующую информацию:

По данным Минфина РФ https://www.minfin.ru в Федеральном бюджете страны в состав доходов входят нефтегазовые и ненефтегазовые доходы. Ненефтегазовые доходы состоят из налогов, пошлин и прочее. В 2019 году структура доходов Федерального бюджета была следующая (таблица 2):

— Нефтегазовые доходы составляли 39,3%

— Ненефтегазовые доходы -60,7%

В составе ненефтегазовых доходов в 2019году налоги и пошлины составили около 81,8% (таблица 3). Из них -70,8% составил НДС (таблица 4). Или иначе процент НДС в общей сумме доходов федерального бюджета составляет 35% (таблица 2). Это третья часть всех доходов государства.

В 2020 году ненефтегазовые доходы в федеральном бюджете России составили около 63% (таблица 2), в них налоги и сборы составили около 81% (таблица 3), из них налог на добавленную стоимость – 71,7% (таблица 4). НДС в общей сумме доходной части Федерального бюджета запланирован на уровне 36,8% (таблица 2).

Таким образом, НДС играет большую роль в структуре доходов бюджета страны и не только в количественном выражении, но и во временном – поступления НДС происходят не одноразово, а в течение длительного времени на каждом этапе реализации товара (работ, услуг), а также в более эффективной технологии собираемости налога, т.к. плательщиками налога являются множество субъектов, т.е. уменьшаются риски ухода от уплаты налога.

Источник

НДС в странах мира

НДС (налог на добавленную стоимость) пришел на смену налога с продаж в Германии в начале ХХ века. Это понятие быстро распространилось по всей Европе. Налог с реализованной продукции не мог «вычислить» потенциал продаж.

Вначале НДС облагался лишь чистый доход. Этот налог используют 137 мировых государств.

Таблица и рейтинг ТОП-10 стран с самым высоким уровнем НДС

| Место | Страна | Ставка НДС |

| 1 | Венгрия | 27 % |

| 2 | Дания | 25 % |

| Норвегия | ||

| Швеция | ||

| 3 | Исландия | 24,5 % |

| 4 | Финляндия | 24 % |

| Греция | ||

| 5 | Польша | 23 % |

| Португалия | ||

| Ирландия | ||

| Уругвай | ||

| 6 | Словения | 22 % |

| Хорватия | ||

| Италия | ||

| 7 | Латвия | 21 % |

| Литва | ||

| Чехия | ||

| Аргентина | ||

| Бельгия | ||

| Испания | ||

| 8 | Россия | 20 % |

| Австрия | ||

| Молдавия | ||

| Армения | ||

| Украина | ||

| Албания | ||

| Болгария | ||

| Эстония | ||

| Франция | ||

| Словакия | ||

| Великобритания | ||

| Узбекистан | ||

| 9 | Германия | 19 % |

| Кипр | ||

| Румыния | ||

| Чили | ||

| 10 | Мальта | 18 % |

Топ-5 стран с самым низким показателем НДС

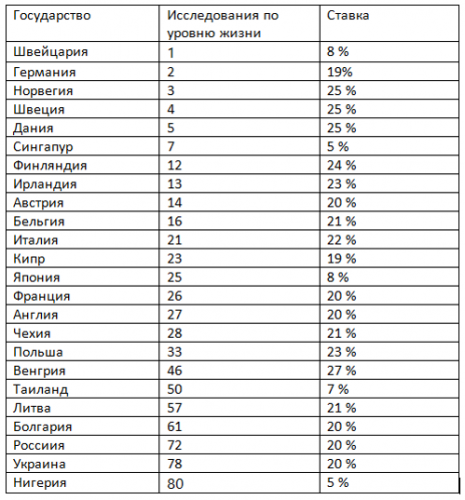

Таблица сравнения НДС и уровня жизни в странах мира

В Европейской Союзе каждое государство решает самостоятельно, какую ставку НДС использовать. И хотя конкретного правила нет, все же имеются определенные ориентиры.

- Во-первых, ставка не должна быть меньше 15 %.

- Во-вторых, есть список товаров, на которые ставка очень низкая или нулевая.

Это позволяет бизнесменам выбирать экономически выгодную страну для развития собственного дела.

Как такового НДС в США нет, но их налог чем-то напоминает привычную систему. Взгляды американцев консервативны, однако, как показывает время, верны.

В Африке и на Востоке действует НДС стандартного типа. Культура и обособленность позволяют государствам регионов иметь гибкие взгляды и умно вести экономическую политику.

Страны с самыми высокими налогами в мире

Где не применяется налог на добавленную стоимость

НДС нет в Соединенных Штатах Америки. В стране пошлины меньше, чем НДС большинства обеспеченных мировых держав. Новая система кажется стране слишком сложной и непонятной.

Отлично справляются без НДС богатые арабские страны с огромными ресурсами: Оман, Кувейт, Бахрейн, Катар.

Не имеют ставки и следующие острова: Каймановы, Бермудские, Багамские. В то же время совсем без налогов они не живут. Действует пошлина около 70 % на импортные товары.

Самые низкие налоги в мире

Размер НДС в странах ЕС

В 2020 году был зафиксирован максимальный уровень НДС в Италии и составил 22 %. В 2013 году показатель был 21 %. Но это касается только стран, которые входят в G 20 — Большую двадцатку.

Среди государств, которые не входят в это число, выделяется огромной процентной ставкой Греция и Венгрия: 24 и 27 % соответственно.

Впечатляют цифры северных государств:

Стандартной для Европы ставкой является 20–22 %.

НДС в Латвии и НДС в Литве — 20 %. Но имеются дополнительные льготные варианты в Латвийской Республике. К некоторым областям применяется ставка в 12 и в 5 % или отсутствие налога.

НДС Эстонии — 20 %, но есть льготная ставка в 9 %. Последняя касается таких сфер, как фармакология, медицина, печатная продукция. Некоторые виды транспорта Эстония не облагает налогом вовсе.

НДС и средняя зарплата в ЕС и России

Ближний Восток

Саудовская Аравия стала впервые пользоваться схемой НДС в начале 2018 года, и это было 5 %. Такое решение поддержали и Объединенные Арабские Эмираты, введя у себя идентичный налог.

НДС в Израиле менялся несколько раз и сейчас составляет 17 %. Примечательно, что в городе Эйлат это не действует, и товары можно покупать по себестоимости.

В Азербайджане НДС — 18 %, в Республике Беларусь ставка составляет 20 %.

Казахстан и Кыргызстан имеют ставку в 12 %. В Узбекистане, Молдове и Украине она составляет 20 %.

Россия

В Российской Федерации НДС составляет 20 %. Это довольно много, но в стране активно используются льготы.

Для товаров следующих групп применяется ставка в 10 %: мясная и молочная продукция, морепродукты и овощи.

Кроме того, нечасто, но используется нулевая ставка.

Это, прежде всего, касается экспортных процедур, международных перевозок в сфере нефтедобычи. Поднять НДС вынудила сложная экономическая ситуация, возникшая вследствие падения цен на нефть.

Сейчас Россия стремится меньше зависеть от некогда прибыльной сферы и стала больше развивать транспорт, связь, услуги и информатизацию.

В Таиланде НДС составляет 7 % и включает в себя все товары и счета в заведениях питания. В этой стране турист может рассчитывать впоследствии на возврат налога за покупки в специальных точках.

В Малайзии НДС не используется. Действует корпоративный налог со стандартной ставкой в 28 %, но льготы доступны на многие товары.

Сингапур поражает низкой ставкой в 5 %. В Индии НДС составляет 4–5 %, но облагаются только основные группы товаров.

Китай в 2020 году уменьшил НДС на один процент — с 17% до 16%.

В ЮАР ставка равняется 15 %, в Южной Корее и Индонезии — 10%.

Общая сумма налогов в разных странах

Взаимосвязь уровня НДС и качества жизни

НДС платят потребители, простые люди, так как он заложен в цене товара. Начисляется с самого производства и является ориентиром для определения наценки при продаже. По сути, то, что накручивает продавец, возвращает налогоплательщик в качестве НДС.

Таким образом, в бюджет государства идут средства. Однако высокий уровень НДС свидетельствует о трудном экономическом положении в стране.

В большинстве случаев этот налог не отражает реальной жизни в отдельно взятой стране.

Почему используется НДС

Во-первых, этот налог нужен из-за большого количества теневого и нелегального бизнеса. Если необходимые деньги не идут в казну, то можно их получать через покупки товаров людьми и от оказанных услуг.

Но оправдать использование НДС только наличием подпольного бизнеса неправильно. К примеру, на Скандинавском полуострове — одна из самых высоких на планете ставка НДС, и это обусловлено большой территорией. Устанавливать в этом регионе невысокую ставку нет смысла, так как высокий уровень жизни позволяет пополнять казну без трудностей для местного населения.

Подобный механизм действует и в большинстве других стран Европы, где НДС составляет от 17 %. Ставка ниже устанавливается обычно малоразвитыми странами. Однако в Латинской Америке проходит немного фаз от производства до прилавка, так что высокий налог может вызвать волну недовольства.

Во-вторых, ряд стран использует пониженные налоги на определенные группы товаров:

- Япония — вещи для детей;

- Швеция — услуги проезда на общественном транспорте;

- Франция — медицинские товары.

Благодаря таким льготам НДС в 20 % не кажется слишком высоким и принимается населением. На повседневную жизнь это не сильно влияет.

В-третьих, порой поднятие НДС — последняя мера для устранения экономического кризиса в стране. Это помогает пополнить бюджет в короткие сроки.

Но имеются и свои трудности. Льготным категориям людей повышение НДС не сильно мешает, а вот по среднему классу данная процедура бьет серьезно. Дороговизна покупок отпугивает граждан и заставляет их экономить.

Товары на полках есть, но государству от этого никакой пользы. В сложной ситуации может даже приостановиться производство, и волна кризиса ударит с новой силой. Все зависит от экономической политики, проводимой чиновниками.

Зачастую использование НДС с его положительными и негативными сторонами является необходимостью. Использование США налога с продаж и игнорирование НДС — исключительный и единственный случай. Тем, кто использует НДС, избавляться от него не имеет смысла.

К положительным аспектам использования этого принципа можно добавить еще несколько.

- Документация. Налог помогает оптимизировать бухгалтерский учет предпринимателю или фирме. Особенно это ценно в конце периода отчетности перед налоговой службой.

- Перспектива в экономическом росте. При грамотном администрировании НДС можно со временем вносить коррективы в ставку, тем самым создавая мощную опору в экономическом плане. К примеру, важно сохранять баланс, при тяжелой ситуации поднимать ставку, когда все в порядке, немного снижать. Но при этом необходимо, чтобы население понимало, что и ради чего делается. Иначе эффективность будет низкой.

Подробнее о НДС в следующем видео:

Источник