- Кредиты в России и за рубежом в 2020 году

- Ставки по кредитам в России и за границей

- Кредиты в России — стоимость в 2020 году

- Стоимость кредита в США

- Какие ставки по кредитам в Европе

- Кредиты на постсоветском пространстве — стоимость в 2020 году

- Сравнение ставок по кредитам в разных странах

- Методология

- Комментарии: 1

- России должны почти $23 млрд. Всемирный банк впервые обнародовал данные по странам-кредиторам

- Лента новостей

- Все новости »

- Обзор рынка потребительского кредитования по итогам 1-го полугодия 2020 года: «утомленные карантином»

- Содержание

- Таблица. Рэнкинг по объему портфеля потребительских кредитов по МСФО на 01.07.2020

- Естественный отбор

- Некапитальная угроза

- Рентабельность под давлением

- Тенденции развития потребительского кредитования

- Методология

Кредиты в России и за рубежом в 2020 году

Мнение о дорогих кредитах в России – популярно. Причем не только в разрезе отдельного рынка, но и в сравнении со стоимостью займов за пределами страны. Бробанк решил проверить – имеет ли такой факт место быть, сравнив кредиты в России и за рубежом в 2020 году. Точнее – проценты по займам в банках, установленные в первом квартале.

Ставки по кредитам в России и за границей

Для оценки, помимо РФ, взяты банки из пяти стран. Две – Европы, еще две – постсоветского пространства, а также США. Стоимость заемных средств в отдельном государстве определялась как средняя ставка среди всех учтенных его структур. Для каждой страны взято по пять банков.

В каждом случае выбор кредиторов был случайным. Главное – выдача соответствующего займа. То есть наличными без обеспечения и четкой цели. Суммы и сроки не учитывались. Ставка – средний уровень переплаты, заявленный на сайте отдельно взятого банка.

Кредиты в России — стоимость в 2020 году

Согласно официальным данным ЦБ РФ, средний уровень полной стоимости взятых во внимание кредитов в третьем квартале прошлого года – 17,74% годовых. Это на 0,94% меньше, чем полученная переплата для анализа.

Во-первых, цена займа в России, в основном, уменьшается. Поэтому за прошедшие полгода она могла снизиться. Как раз на указанную разницу. Во-вторых, погрешность. Учитывались предложения не всего рынка, а пяти банков.

| Банк | Средняя процентная ставка (% годовых) |

| Сбербанк | 16,4 |

| ВТБ Банк | 14,7 |

| МТС Банк | 18,4 |

| Альфа-Банк | 17,6 |

| УБРиР | 16,7 |

| Итого: | 16,8 |

Отдельно стоит выделить, что в таблице приведены проценты, а не полная стоимость, которая зачастую больше ставки. Это так же вносит отличие между официальными и полученными данными.

Стоимость кредита в США

Главный нюанс США – ставка по займу зависит от штата. В каждом устанавливается индивидуальный предел переплаты.

В связи с этим, для вывода среднего уровня, в новом банке выбирался другой регион.

| Банк | Средняя процентная ставка (% годовых) |

| Citibank | 16,0 |

| Wells Fargo Bank | 15,0 |

| U.S. Bank | 12,2 |

| Sovereign Bank | 12,0 |

| Fifth Third Bank | 12,5 |

| Итого: | 13,5 |

Можно сказать, что кредиты наличными – не популярный продукт в США. Их предлагает мало банков. Больше востребованы целевые займы и лимиты для получения денег в долг (кредитки и овердрафты).

Какие ставки по кредитам в Европе

Для оценки взяты Польша и Чехия. В этих странах средний уровень переплаты для ЕС. Если сравнить очень низкий процент банков Германии и Франции со ставкой стран с менее стабильной экономикой, то в итоге получится ориентировочно выведенный параметр.

Кредиты в Польше

| Банк | Средняя процентная ставка (% годовых) |

| Alior Bank | 13,3 |

| Bank Millennium | 9,1 |

| Bank Pekao | 12,71 |

| BOŚ Bank | 10,54 |

| BZ WBK | 14,25 |

| Итого: | 12,0 |

Кредиты в Чехии

| Банк | Средняя процентная ставка (% годовых) |

| Komerční banka | 10,4 |

| MONETA Money Bank | 16,4 |

| AirBank | 11,7 |

| Raiffeisenbank | 11,8 |

| ČSOB | 13,1 |

| Итого: | 12,7 |

Средний уровень переплаты в банках Европы за наличные займы без четкой цели и залога составит примерно 12-13% годовых. Существенная разница между некоторыми участниками анализа связана с отличающимися условиями программ финансирования. В частности, суммами и сроками.

Кредиты на постсоветском пространстве — стоимость в 2020 году

Оценка выполнена по двум странам – Казахстан и Украина. Из них, по последней статистике Ростуризма, в РФ приезжает больше всего туристов. Причем не только среди стран постсоветского пространства, но и в целом.

Кредиты в Казахстане

Важный нюанс – только для этой страны в таблице указаны не средние ставки, а минимальные. Причина – нет данных на сайтах банков о максимальной переплате. Естественно, этот факт немного искажает картину.

| Банк | Средняя процентная ставка (от % годовых) |

| Halyk Bank | 25,1 |

| First Heartland Jýsan Bank | 17,2 |

| АТФБанк | 17,2 |

| Bank RBK | 26,6 |

| Нурбанк | 26,9 |

| Итого: | 22,6 |

Кредиты в Украине

| Банк | Средняя процентная ставка (от % годовых) |

| Райффайзен Банк Аваль | 43,5 |

| Ощадбанк | 76,1 |

| Альфа-Банк | 77,1 |

| ПУМБ | 47,9 |

| Південний | 79,7 |

| Итого: | 64,9 |

Если брать во внимание нюанс для банков Казахстана, то переплата по их кредитам будет сопоставима со стоимостью займа в Украине. Отдельно – основную доходность в этих странах банки получают не за счет ставки, а с помощью комиссии. Например, ежемесячной или разовой в момент заключения сделки.

Сравнение ставок по кредитам в разных странах

Ставки отечественных банков можно назвать средними по миру. Хотя, они все же более приближены к цене займов в Европе и США. В то же время такой тенденции не наблюдается относительно ключевых ставок принятых во внимание стран. Этот параметр в России ближе к постсоветским государствам.

Говорить, что в РФ дорогие кредиты наличными не приходится. Их цена сопоставима с зарубежными странами. Правда, сравнивать эти параметры некорректно. Стоимость определяется условиями отдельно взятого рынка.

Например, в России ведут деятельность многие иностранные банки. Предлагая стандартные продукты. В то же время их цена за границей отличается, из-а других условий, формирующих стоимость заемных средств. В связи с этим каждый рынок стоит оценивать отдельно.

Методология

- Данные взяты с официальных сайтов банков. Ссылки на страницы кредитов прикреплены в таблицах.

- При расчете средней ставки применялось округление. До десятой доли.

- Средний процент по банку сумма минимальной и максимальной ставки займа, деленной на два.

- Во внимание брались только кредиты наличными. Без залога и четкой цели траты заемных средств.

- Средняя ставка по стране сумма процентов всех банков государства, деленная на пять.

- Данные соответствуют моменту публикации материала средина февраля 2020 года.

Источники:

- Официальные сайты банков ссылки в таблицах.

- Центробанк РФ ссылка.

- ФРС США ссылка.

- Нацбанк Польши ссылка.

- Нацбанк Чехии ссылка.

- НБУ ссылка.

- Нацбанк Казахстана ссылка.

- Ростуризм ссылка.

Дмитрий Сысоев — высшее экономическое образование Сумского НАУ по специальности «Менеджмент организации». Аналитик банковского сектора и микрофинансового рынка. Опыт работы в профильных коммерческих структурах – и банке, и МФО. Более 5 лет создает полезный контент для потребителей финансовых услуг и организаций — информационно-аналитические статьи по банковскому сектору и микрофинансовому рынку. sysoev@brobank.ru

Комментарии: 1

Если у вас есть вопросы по этой статье, вы можете сообщить нам. В нашей команде только опытные эксперты и специалисты с профильным образованием. В данной теме вам постараются помочь:

Источник

России должны почти $23 млрд. Всемирный банк впервые обнародовал данные по странам-кредиторам

Лента новостей

Все новости »

Москва оказалась на пятом месте в списке крупнейших кредиторов в мире. Больше всех России должны Белоруссия, Бангладеш, Венесуэла, Индия, Вьетнам и Йемен

Фото: depositphotos.com —>

Фото: depositphotos.com —>

Обновлено в 13:30

России должны около 23 млрд долларов. Об этом сообщает Всемирный банк, который впервые обнародовал данные по странам-кредиторам и их должникам. Информация предоставлена за 2019 год.

Крупнейший кредитор в мире — Китай, он выдал другим странам займов почти на 150 млрд долларов. Далее следуют Япония, Германия и Франция. Россия в рейтинге на пятом месте.

Крупнейший должник России — Белоруссия. По итогам 2019 года Минск был должен Москве более 8 млрд долларов. Но с тех пор Белоруссии был обещан еще 1 млрд.

Далее в списке тех, кто должен России, идут Бангладеш, Венесуэла, Индия, Вьетнам и Йемен, каждая из этих стран заняла более 1 млрд. Однако Бангладеш получил от России экспортный кредит на постройку атомной электростанции, то есть не в виде живых денег, а в счет оплаты поставок и услуг российских экспортеров, писало ранее РБК.

За Афганистаном, Сербией, Украиной и Сирией числятся долги перед Россией от полумиллиарда до миллиарда долларов. Сумма долга Афганистана не меняется в течение последних 12 лет, Сирии — последних десяти.

Что касается Украины, то Киев учитывает только долг в 600 млн за поставки российского газа в начале 1990-х годов, в то время как Москва считает, что Украина должна ей более 3 млрд по спорным еврооблигациям.

У африканских стран кроме кредитов, выданных во времена СССР, есть и новые российские, в частности у Замбии и Мозамбика.

Почему Россия дает в долг тем странам, которые фактически не смогут его вернуть? Такой вопрос довольно часто становится предметом политических манипуляций в обществе, говорит руководитель Центра политэкономических исследований Института нового общества Василий Колташов.

— Мы видим крупные суммы, и это создает возможность для политической спекуляции: смотрите, нам не хватает денег, а мы Замбии, Мадагаскару, Венесуэле раздаем эти деньги. На самом деле это смешение твердого с холодным. Если Россия сейчас предоставляет кредит, это носит очень важное политическое значение, потому что это часто обеспечивает закупку российских вооружений, что очень важно с точки зрения поддержания некоего баланса сил в мире. Что касается возврата этих денег, то вполне возможен товарный возврат: кофе, какие-то продукты, которые эти страны производят. Возможна форма создания каких-то баз, совместных предприятий. Есть разные механизмы возврата этого долга. Нужно помнить, что это в сложной форме обеспечивает и престиж России, и возможности осуществлять постоянные поставки на какие-то рынки или препятствовать захвату этих стран и их подчинению американским государствам. Если говорить об Африке, к примеру, то сильные позиции РФ в Африке оборачиваются более сильными позициями России в ЕС, потому что бывшие европейские колонизаторы смотрят на Москву и понимают, что если они хотят разговаривать с бывшими колониями (а им очень хочется с ними разговаривать, потому что у них есть экономические интересы в этих зонах), то они должны с особенным уважением относиться к российскому государству, считаться с его политикой и его экономическими интересами в Европе. В данном случае я говорю про поставки газа.

— Белоруссия — самый большой наш должник. Понятно, что вопрос все-таки политический, но такой кредит тоже окупается?

— С Белоруссией кредит окупается только теперь, наверное. После того как в Белоруссии возник в 2020 году тяжелейший политический кризис и его временное притушение и будущее разрешение оказалось связано с сотрудничеством с Россией. Но еще недавно, в середине 2020 года, мы наблюдали безобразные метания белорусского руководства.

Россия продолжит предоставлять кредиты другим странам, заявил пресс-секретарь президента Дмитрий Песков. «В рамках двусторонних отношений со многими государствами Россия предоставляет кредиты. Это обычная мировая практика. Это является неотъемлемой частью тесного торгово-экономического и инвестиционного сотрудничества», — сказал Песков журналистам. По его словам, существуют определенные правила по обслуживанию долгов и правила, которые регулируют продолжение кредитования в соответствии с уровнем закредитованности той или иной страны.

Минфин России информацию о кредитах, выданных другим странам, не публикует. Программа госкредитов ежегодно описывается секретными приложениями к федеральному бюджету, отмечает РБК.

Источник

Обзор рынка потребительского кредитования по итогам 1-го полугодия 2020 года: «утомленные карантином»

Содержание

Ксения Якушкина,

младший директор, банковские рейтинги

Руслан Коршунов,

старший директор, банковские рейтинги

Александр Сараев,

управляющий директор, банковские рейтинги

- В II квартале 2020 года на фоне пандемии портфель потребительских кредитов впервые за два года продемонстрировал отрицательную динамику, сократившись на 1 %.

- Уровень одобрения новых кредитных заявок в II квартале 2020 года снизился почти в два раза по сравнению с показателем за январь – март вследствие ужесточения банками требований к риск-метрикам клиентов.

- Из-за возросшего кредитного риска средние процентные ставки по потребительским кредитам в II квартале 2020 года не снижались, несмотря на ослабление денежно-кредитной политики Банка России.

- Рост стоимости риска до 12 %, обусловленный увеличением доли проблемных ссуд до 8 %, а также применение единовременной макропоправки привели к почти двукратному снижению ROE розничных банков.

- За время пандемии доля просроченной задолженности оставалась достаточно стабильной, однако 4 % потребительских кредитов ФЛ (625 млрд рублей) было реструктурировано за апрель – июнь ввиду снижения уровня доходов заемщиков и сложностей с обслуживанием обязательств.

- Отмена регуляторных послаблений в части формирования резервов по реструктурированным ссудам для расчета пруденциальных нормативов не окажет критического давления на достаточность капитала банков.

- Темпы роста потребительского кредитования будут зависеть от масштабов ограничений на фоне второй волны пандемии, но даже при благоприятном раскладе к концу года рынок вырастет не более чем на 10 %.

В течение 2018–2019 годов потребительское кредитование являлось самым динамично растущим сегментом рынка, в результате чего совокупный объем задолженности по потребительским кредитам за этот период увеличился в 1,5 раза. На фоне постепенного снижения ставок на банковском рынке потребительское кредитование становилось все более привлекательным для кредитных организаций по причине его более высокой маржинальности, в то время как клиентский спрос на кредитные продукты был обусловлен постепенной реализацией отложенного потребления, накопленного в период 2014–2016 годов, при отсутствии роста уровня реально располагаемых доходов населения.

Быстрый рост закредитованности населения обеспокоил Банк России, который во второй половине 2019 года предпринял ряд мер, призванных сдержать динамику новых выдач кредитов. Несмотря на постепенное замедление темпов роста, положительный тренд в потребительском кредитовании продолжился и в I квартале 2020 года: портфель вырос на 4 % и на 01.04.2020 достиг исторического максимума в 9,2 трлн рублей. Однако пандемия коронавируса, начавшаяся в марте, и последовавший за ней карантин вынудили банки существенно сократить объемы выдач новых кредитов ввиду неопределенности относительно финансового состояния потенциальных заемщиков. Так, в среднем объем выданных потребительских кредитов с апреля по июнь был почти на 40 % ниже показателей предыдущего квартала, что привело к снижению объема портфеля за II квартал 2020 года на 1 %.

Быстрее рынка в 1-м полугодии 2020 года выросли ГПБ (+23 %), «ФК Открытие» (+13 %) и «МТС-Банк» (+11 %), активно наращивающие свои позиции в сегменте потребительского кредитования. Наибольшее снижение объемов портфелей потребительских ссуд продемонстрировали «дочки» иностранных банков – «ХКФ Банк» (-12 %), «ОТП Банк» (-11 %), «Райффайзенбанк» (-4 %). Топ-3 лидеров сегмента – Сбербанк, ВТБ и «Альфа-Банк» – демонстрировали сдержанные темпы роста в диапазоне 3,5–5,5 %. Портфель лидирующего по темпам роста в прошлом году «Тинькофф Банка» в 1-м полугодии вырос менее чем на 1 %.

Таблица. Рэнкинг по объему портфеля потребительских кредитов по МСФО на 01.07.2020

| Место банка по объему портфеля потребительских кредитов на 01.07.2020 | Наименование | Номер лицензии | Рейтинг от агентства «Эксперт РА» на 01.07.2020 | Темп прироста с 01.01.2020 по 01.07.2020, % | Объем потребительских ссуд на 01.07.2020, млн руб. | В т. ч. кредитные карты | В т. ч. прочие потребительские ссуды (наличные, в точках продаж и т. д.) | Объем потребительских ссуд на 01.01.2020, млн руб. |

| 1 | ПАО Сбербанк | 1481 | 4,9 | 3 592 600 | 822 100 | 2 770 500 | 3 425 600 | |

| 2 | Банк ВТБ (ПАО) | 1000 | ruAAA | 3,6 | 1 665 300 | 145 200 | 1 520 100 | 1 606 900 |

| 3 | АО «АЛЬФА-БАНК» | 1326 | ruAA+ | 5,5 | 576 624 | 185 114 | 391 510 | 546 772 |

| 4 | ПАО «Почта Банк» | 650 | 1,7 | 418 090 | 21 945 | 396 145 | 410 960 | |

| 5 | АО «Тинькофф Банк» | 2673 | ruA | 0,2 | 326 820 | 253 801 | 73 019 | 326 263 |

| 6 | Банк ГПБ (АО) | 354 | ruAA+ | 22,8 | 262 688 | 6 285 | 256 403 | 213 860 |

| 7 | ООО «ХКФ Банк» | 316 | ruA- | -12,3 | 237 706 | 26 831 | 210 875 | 270 968 |

| 8 | ПАО Банк «ФК Открытие» | 2209 | ruAA- | 13,0 | 205 599 | 18 922 | 186 677 | 181 990 |

| 9 | АО «Райффайзенбанк» | 3292 | ruAAA | -4,0 | 162 518 | н. д. | н. д. | 169 263 |

| 10 | КБ «Ренессанс Кредит» (ООО) | 3354 | -12,5 | 128 738 | 11 028 | 117 710 | 147 120 | |

| 11 | ПАО «Совкомбанк» | 963 | ruA | 6,3 | 110 691 | 47 279 | 63 412 | 104 153 |

| 12 | ПАО «МТС-Банк» | 2268 | ruBBB+ | 11,1 | 87 283 | 19 412 | 67 871 | 78 589 |

| 13 | АО «Банк Русский Стандарт» | 2289 | ruBB- | -4,1 | 86 093 | 30 487 | 55 606 | 89 803 |

| 14 | ПАО «МОСКОВСКИЙ КРЕДИТНЫЙ БАНК» | 1978 | ruA | -0,5 | 85 664 | 3 478 | 82 186 | 86 115 |

| 15 | ПАО КБ «Восточный» | 1460 | ruB- | -0,7 | 83 801 | 65 523 | 18 278 | 84 427 |

| 16 | АО «ОТП Банк» | 2766 | ruA | -11,0 | 77 518 | 26 839 | 50 679 | 87 095 |

| 17 | ПАО «БАНК УРАЛСИБ» | 2275 | 3,2 | 68 909 | 4 998 | 63 911 | 66 781 | |

| 18 | АО КБ «Ситибанк» | 2557 | -6,5 | 48 134 | 22 199 | 25 935 | 51 465 | |

| 19 | АО «Кредит Европа Банк» | 3311 | 10,6 | 41 754 | 41 754 | 37 748 | ||

| 20 | КБ «ЛОКО-Банк» (АО) | 2707 | -7,8 | 35 941 | — | 35 941 | 38 983 | |

| — | АО «Россельхозбанк» 1 | 3349 | -2,7 | 193 331 | н. д. | н. д. | 198 736 | |

| — | ПАО РОСБАНК 2 | 2272 | ruAAA | 1,0 | 120 974 | н. д. | н. д. | 119 801 |

| — | АО Юникредит Банк 3 | 1 | ruAAA | 3,6 | 63 774 | 7 145 | 56 629 | 61 551 |

Источник: «Эксперт РА» по данным анкетирования банков и консолидированной отчетности по МСФО

Естественный отбор

С начала пандемии банки пересмотрели критерии риск-профиля заемщиков. Были повышены требования к кредитной истории и показателю долговой нагрузки клиента так, чтобы потенциальный клиент мог комфортно обслуживать задолженность без ущерба для своего материального положения. При принятии решений о выдаче было увеличено количество отправок клиентов на дополнительную ручную верификацию для подтверждения занятости. Одним из стоп-факторов стала отрасль работы (например, гостиничный и ресторанный бизнес, бытовые услуги, торговля отдельными видами непродовольственных товаров), также повышенное внимание стали уделять стабильности дохода клиента. С целью минимизации риска по новым выдачам был снижен размер максимально возможной суммы предоставляемых средств: по кредитам наличными, где традиционно чек больше, чем в прочих сегментах потребительского кредитования, средний размер задолженности в II квартале 2020 года снизился на 20 %, в POS-кредитах и кредитных картах размер предоставляемых средств уменьшился на 10 %.

Ввиду ужесточившихся процедур андеррайтинга существенно снизился уровень одобрения кредитных заявок. Банки чуть более лояльно отнеслись к повторным клиентам, где уровень одобрений по кредитам наличными снизился на 20 % и на 40 % по кредитным картам, тогда как по новым заявкам снижение произошло на 33 % и более чем на 50 % соответственно, при этом новых заемщиков банки старались найти среди клиентов обслуживаемых зарплатных проектов.

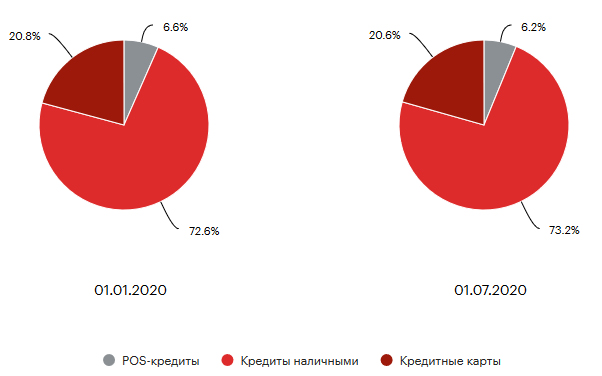

В результате более жестких условий выдач POS-кредитов и кредитных карт доля кредитов наличными в продуктовой структуре портфеля потребительских кредитов выросла с 72,6 до 73,2 % за 1-е полугодие 2020 года.

График 2. В 1-м полугодии 2020 года доля кредитов наличными росла ввиду более жестких критериев андеррайтинга в POS-кредитах и кредитных картах

Источник: «Эксперт РА» по данным отчетности банков по МСФО

Некапитальная угроза

С начала пандемии COVID-19 был реализован ряд мер, призванных уменьшить негативный эффект на финансовое состояние банков и оказать поддержку населению в условиях снижения уровня доходов из-за ограничений, введенных после появления коронавирусной инфекции. Так, в начале апреля был принят 106-ФЗ, позволяющий предоставить кредитные каникулы до шести месяцев гражданам, удовлетворяющим определенным условиям 4 . Кроме того, Банк России стимулировал кредитные организации предлагать собственные программы реструктуризации задолженности заемщикам, не попавшим под действие закона, позволив банкам применять по данным ссудам введенные регуляторные послабления и не признавать их реструктурированными в целях формирования резервов для расчета пруденциальных нормативов.

Объем реструктурированных потребительских ссуд оказался некритическим для банковской системы. Всего с начала пандемии по конец июня была реструктурирована задолженность физических лиц в объеме 625 млрд рублей (более 50 % приходится на потребительские кредиты), что составляет около 4 % совокупной задолженности. При этом большая часть реструктуризаций наблюдалась по кредитам наличными и была предоставлена по собственным банковским программам, а не по 106-ФЗ. За счет принятых мер просроченная задолженность по кредитам ФЛ за 1-е полугодие выросла всего на 0,4 п. п. и на 01.07.2020 составила 4,7 % от розничного портфеля.

Поскольку типовым условием реструктуризаций и кредитных каникул являлось изменение графика платежей сроком до шести месяцев, а основная масса обращений пришлась на апрель, то в течение октября заемщики должны начать возвращаться к полноценному обслуживанию кредитов, иначе банкам придется отражать резервы по данным ссудам, что окажет давление на финансовый результат и достаточность капитала по РСБУ. Кроме того, часть заемщиков не предоставляет в регламентированные сроки требуемые документы, подтверждающие необходимость реструктуризации, что вынуждает банки учитывать данные ссуды как просроченные и формировать по ним резервы. Тем не менее большинство розничных банков имеют достаточно комфортный запас по капиталу, который позволил бы им отразить начисление резервов по проблемным активам в полном объеме. По оценкам агентства «Эксперт РА», в случае отражения сформированных в бухгалтерских целях в соответствии с принципами МСФО9 резервов для расчета нормативов достаточности капитала эффект для большинства кредитных организаций не превысил бы 1,5 п. п.

Рентабельность под давлением

По мере снижения платежеспособности заемщиков доля ссуд, относящихся к 3-й стадии в портфеле потребительских кредитов по МСФО, выросла с 5,9 до 8,3 %. Стоимость риска (CoR) по розничным банкам достигла 12 % по итогам полугодия, поскольку кредитные организации не смогли компенсировать ухудшение портфеля за счет новых выдач, однако стоит отметить, что помимо фактического снижения качества активов дополнительное давление на увеличение объема сформированных резервов оказало единоразовое применение макропоправки. В результате более активного формирования резервов по задолженности, просроченной менее чем на 90 дней, среднее покрытие 3-й стадии резервами выросло до 137 % на 01.07.2020 против 128 % на 01.01.2020.

Несмотря на то что в течение II квартала 2020 года в качестве меры по поддержке экономики на период карантина Банк России понизил ключевую ставку с 6 до 4,5 %, что в конечном итоге должно было отразиться на удешевлении кредитных продуктов, в потребительском кредитовании такой тенденции не наблюдалось. Чтобы отчасти компенсировать текущие расходы банков на создание резервов и учесть повышенные риски дальнейших потерь, средняя ставка по кредитам наличными и POS-кредитам выросла более чем на 1 п. п., по кредитным картам, хотя средняя процентная ставка не повышалась, тем не менее сдвига вниз вслед за ключевой также не последовало, и ставка сохранилась на уровне I квартала 2020 года. Поскольку на фоне понижения ключевой ставки наблюдалось снижение стоимости фондирования, то чистая процентная маржа в 1-м полугодии 2020 года составила 12 против 11 % за 2019-й, что с учетом более высоких отчислений в резервы на фоне пандемии привело к уменьшению рентабельности более чем в два раза.

Поскольку повышенные риски в потребительском кредитовании сохраняются, то ждать понижения ставок в ближайшее время не стоит. В то же время увеличения стоимости риска быть не должно, поскольку единоразовый эффект уже реализовался, а со второй половины 2020 года наблюдаются стабилизация платежеспособности заемщиков и постепенное восстановление выдач. В случае сохранения объема портфеля на текущем уровне на конец года средняя рентабельность розничных банков будет меньше прошлогодней на 30 %. Кроме того, в случае стабилизации макроэкономической ситуации возможен, напротив, некоторый роспуск резервов, что окажет положительный эффект на финансовый результат, также по мере восстановления экономики и увеличения темпов роста потребительского кредитования будет наблюдаться рост процентных доходов.

Однако учитывая, что кредитование ФЛ в последние годы было наиболее маржинальным сегментом, то снижение рентабельности розничных банков по итогам 2020 года окажет заметное давление на финансовый результат всего сектора.

Тенденции развития потребительского кредитования

Несмотря на наблюдаемые послабления в андеррайтинге с начала второй половины года и относительно стабильную макроэкономическую ситуацию, ожидать возвращения к прошлогодним темпам роста потребительского кредитования не стоит. В случае введения новых ограничений в различных сферах экономики на фоне второй волны пандемии, а также в случае реализации макроэкономических шоков, таких как введение новых санкций или падение цен на нефть, потребительское кредитование пострадает одним из первых, и темпы прироста по итогам 2020 года будут около нуля. При отсутствии макроэкономических шоков и масштабных ограничений на фоне второй волны пандемии к концу года объем портфеля розничных кредитов вырастет в диапазоне 5–10 % (по итогам 2019-го портфель вырос на 21 %).

За время карантина часть населения пересмотрела свои покупательские привычки, перейдя к осознанному потреблению, при этом все больше людей стали двигаться в сторону сберегательной модели, поскольку пандемия ярко проявила необходимость наличия финансовой «подушки». Кроме того, снижение уровня потребления по сравнению с прошлогодним уровнем негативно скажется на состоянии некоторых организаций, преимущественно представителей МСБ, что повлечет за собой потерю рабочих мест частью населения и окажет негативное влияние на объемы новых выдач и качество портфеля потребительских кредитов.

Тем не менее в случае продолжения тренда на снижение ставок, которое в конечном счете затронет и потребительское кредитование, можно ожидать активизации спроса на рефинансирование кредитов для снижения клиентами своей долговой нагрузки. Среди прочих точек роста можно отметить формирование индивидуальных предложений для различных групп клиентов, а также расширение клиентской базы за счет развития онлайн-каналов продаж.

В период действия карантинных мер существенного роста портфелей технологически развитых игроков не наблюдалось, поскольку они также отдавали приоритет управлению рисками и ограничивали выдачи новых ссуд. Однако таким банкам будет проще восстановиться после окончания периода неопределенности и стабилизации макроэкономической ситуации, при этом доступ к более широкой клиентской базе позволит им выбирать более качественных заемщиков. Таким образом, в текущей реальности возможность предоставлять дистанционное обслуживание становится не преимуществом, а необходимостью для устойчивого развития кредитной организации.

Методология

Выводы аналитиков агентства «Эксперт РА» основаны на публичных данных, данных отчетности по МСФО банков, статистике Банка России, а также на результатах анкетирования банков.

Основные понятия

Под потребительскими кредитами (или потребкредитами) мы понимаем следующие виды кредитов:

- необеспеченные кредиты наличными, в том числе выдаваемые на банковскую карту;

- необеспеченные кредиты, выдаваемые в торговых точках (POS-кредитование);

- кредитование с использованием банковских карт (кредитные карты, дебетово-кредитные карты, дебетовые карты с овердрафтом, карты рассрочки).

Ввиду особенностей формирования статистики Банка России и раскрытий в финансовой отчетности по МСФО анализируемых банков не удалось исключить обеспеченные залогом потребительские кредиты из совокупного портфеля потребительских кредитов, однако, по оценкам агентства «Эксперт РА», объем таких кредитов в банковском секторе незначителен и не оказывает существенного влияния на полученные выводы.

По нашим оценкам, охват рынка потребительского кредитования в данном исследовании составил более 90 %.

Особенности формирования выборки

Исследование основано на данных консолидированной отчетности по МСФО топ-20 банков по объему портфеля потребительских кредитов. Также при необходимости осуществлялись корректировки динамических показателей для исключения влияния сделок M&A. Показатели по группам банков усреднялись с помощью медианы, чтобы исключить влияние нетипичных для выборки значений. Показатели рассчитаны за период с 2016-го по 1-е полугодие 2020 года.

Особенности расчета отдельных показателей

Чистая процентная маржа (NIM), стоимость фондирования и доходность кредитов были рассчитаны по банкам, со значительными объемами потребительских кредитов в совокупном розничном кредитном портфеле. К таким банкам для целей исследования агентство отнесло ПАО «Почта Банк», АО «Тинькофф Банк», ООО «ХКФ Банк», КБ «Ренессанс Кредит» (ООО), ПАО «Совкомбанк», ПАО «МТС-Банк», АО «Банк Русский Стандарт», ПАО КБ «Восточный», АО «ОТП Банк».

Чтобы обеспечить сопоставимость данных, при расчете динамических показателей, характеризующих эффективность деятельности за 1-е полугодие 2020 года, использовался перевод в годовое выражение.

Буфер абсорбции убытков (запас капитала) – доля нетто-активов и внебалансовых обязательств, полное обесценение которых банк выдерживает без нарушения любого из нормативов достаточности капитала (Н1.0, Н1.1, Н1.2).

Особенности формирования рэнкинга

Рэнкинг подготовлен на основании консолидированной отчетности по МСФО топ-20 банков по объему портфеля потребительских кредитов. В случае отсутствия необходимых раскрытий в финансовой отчетности использовались данные, полученные посредством анкетирования. По оценкам агентства «Эксперт РА», в топ-20 банков по объему портфеля потребительских кредитов могли бы попасть АО «Россельхозбанк», ПАО РОСБАНК и АО ЮниКредит Банк, однако в их отчетностях отсутствует разбивка кредитного портфеля ФЛ по типам ссуд.

1, 2, 3 По оценкам агентства «Эксперт РА», АО «Россельхозбанк» и ПАО «Росбанк» вошли бы в топ-20 банков по объему портфеля потребительских кредитов, но в их отчетности по МСФО данные раскрытия отсутствуют. В таблице справочно приведена информация об объеме портфелей потребительских кредитов по РСБУ.

4 Согласно ст.6 Федерального закона от 03.04.2020 № 106-ФЗ «О внесении изменений в Федеральный закон «О Центральном банке Российской Федерации (Банке России)» и отдельные законодательные акты Российской Федерации в части особенностей изменения условий кредитного договора, договора займа» право на кредитные каникулы имеют заемщики, у которых одновременно выполняются следующие условия: размер кредита не превышает максимального размера, установленного Правительством РФ; отмечается снижение дохода более чем на 30 % за месяц, предшествующий обращению в банк, по сравнению со среднемесячным доходом за 2019 год; в отношении кредитного договора не действует льготный период, установленный в соответствии со ст. 6.1-1 Федерального закона от 21.12.2013 № 353-ФЗ «О потребительском кредите (займе)».

Все материалы сайта являются интеллектуальной собственностью АО «Эксперт РА» (кроме случаев, когда прямо указано другое авторство) и охраняются законом.

Представленная информация предназначена для использования исключительно в ознакомительных целях.

Никакие из материалов сайта не должны копироваться, воспроизводиться, переиздаваться, использоваться, размещаться, передаваться или распространяться любым способом и в любой форме без предварительного письменного согласия со стороны Агентства и ссылки на источник www.raexpert.ru. Использование информации в нарушение указанных требований запрещено.

Агентство не несет ответственности за перепечатку материалов Агентства третьими лицами, в том числе за искажения, несоответствия и интерпретации таких материалов.

Рейтинговые оценки, обзоры, исследования и иные публикации, размещенные на сайте, выражают мнение АО «Эксперт РА» и не являются установлением фактов или рекомендаций покупать, держать или продавать те или иные ценные бумаги или активы, принимать инвестиционные решения. Агентство не принимает на себя никакой ответственности в связи с любыми последствиями, интерпретациями, выводами, рекомендациями и иными действиями, прямо или косвенно связанными с рейтинговой оценкой, совершенными Агентством рейтинговыми действиями, а также выводами и заключениями, содержащимися в рейтинговом отчете и пресс-релизах, исследованиях, обзорах и иных публикациях, выпущенных Агентством, или отсутствием всего перечисленного.

Агентство не несет ответственности и не имеет прямых или косвенных обязательств в связи с любыми возможными или возникшими потерями или убытками любого характера, связанными с содержанием сайта и с использованием материалов и информации, представленных на сайте, в том числе прямо или косвенно связанных с рейтинговой оценкой, независимо от того, что именно привело к потерям или убыткам.

Никакие материалы, отчеты, исследования, информация или разъяснения, размещенные на сайте, не могут в каком бы то ни было отношении служить заменой иных проверок и процедур, которые должны быть выполнены при принятии решений, равно как и заменять суждения, которые должны быть выработаны относительно вопросов, представляющих интерес для посетителей сайта. Никто не должен действовать на основании таких материалов, отчетов, исследований, информации или разъяснений, которые могут предоставляться Агентством в связи с ознакомлением с указанными материалами, отчетами, исследованиями, информацией, разъяснениями в каких бы то ни было целях.

На сайте могут быть предоставлены ссылки на сайты третьих лиц. Они предоставляются исключительно для удобства посетителей сайта. В случае перехода по этим ссылкам, Вы покидаете сайт Агентства. АО «Эксперт РА» не просматривает сайты третьих лиц, не несет ответственности за эти сайты и любую информацию, представленную на этих сайтах, не контролирует и не отвечает за материалы и информацию, содержащихся на сайтах третьих лиц, в том числе не отвечает за их достоверность.

Единственным источником, отражающим реальное состояние рейтинговой оценки, является официальный сайт АО «Эксперт РА» www.raexpert.ru.

АО «Эксперт РА» оставляет за собой право вносить изменения в информационные материалы сайта в любой момент и без уведомления третьих лиц. При этом Агентство не несет никаких обязательств по обновлению сайта и материалов, представленных на сайте.

Источник