- Обзор мирового рынка авиаперевозок в апреле 2020 года

- Международные пассажирские рынки

- Внутренние пассажирские рынки

- Рынок авиаперевозок

- Пассажиропоток в мире на регулярных рейсах вырос на 3,7% и составил 4,5 млрд человек.

- Международный рынок пассажирских авиаперевозок

- Российский рынок пассажирских авиаперевозок

Обзор мирового рынка авиаперевозок в апреле 2020 года

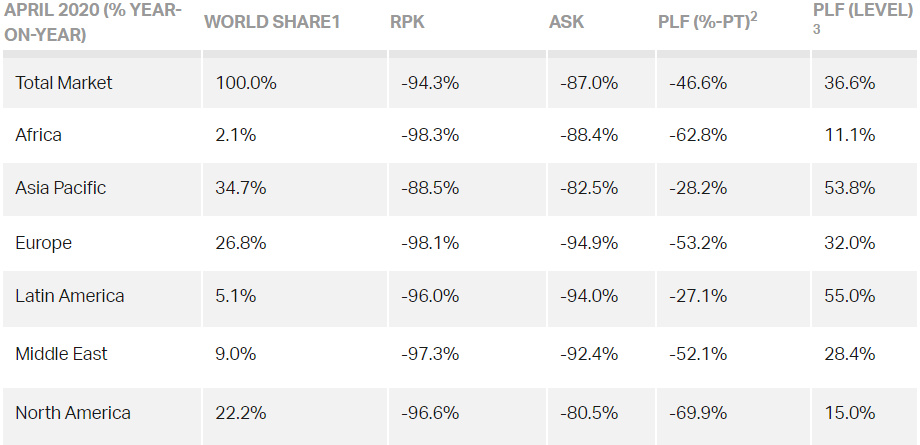

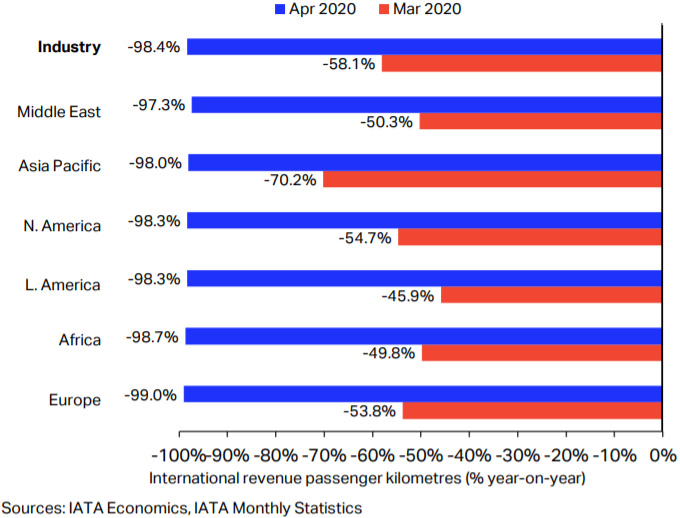

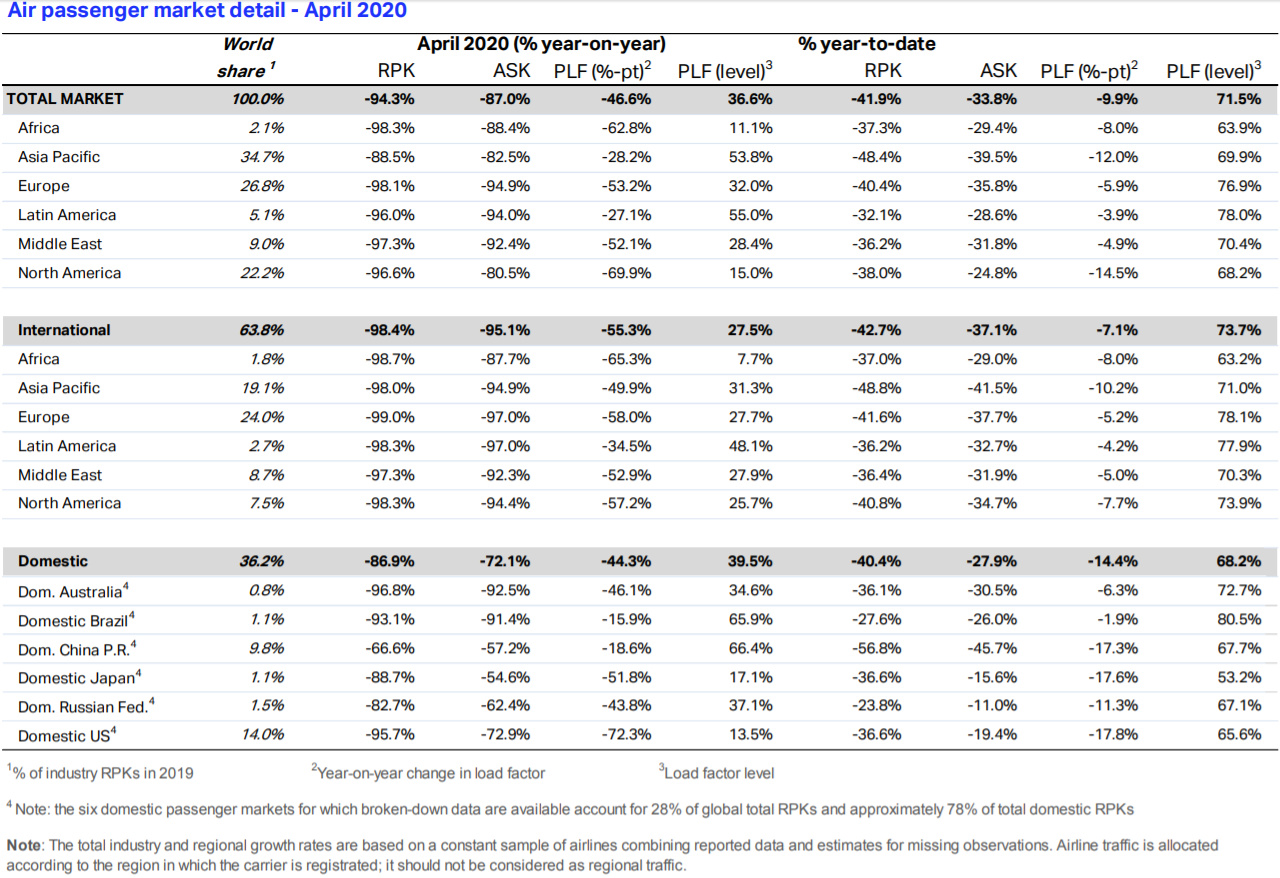

К первой неделе апреля правительства на 75% рынков, отслеживаемых IATA, полностью запретили въезд граждан других стран, в то время как ещё 19% ввели ограничения на поездки или обязательные карантинные требования для международных прибытий. Результатом стало сокращение в апреле международных перевозок на 98,4%, а внутренних на 86,9% (к апрелю 2019 года).

Общеотраслевые показатели ASK и PLF снижались параллельно на всех региональных рынках.

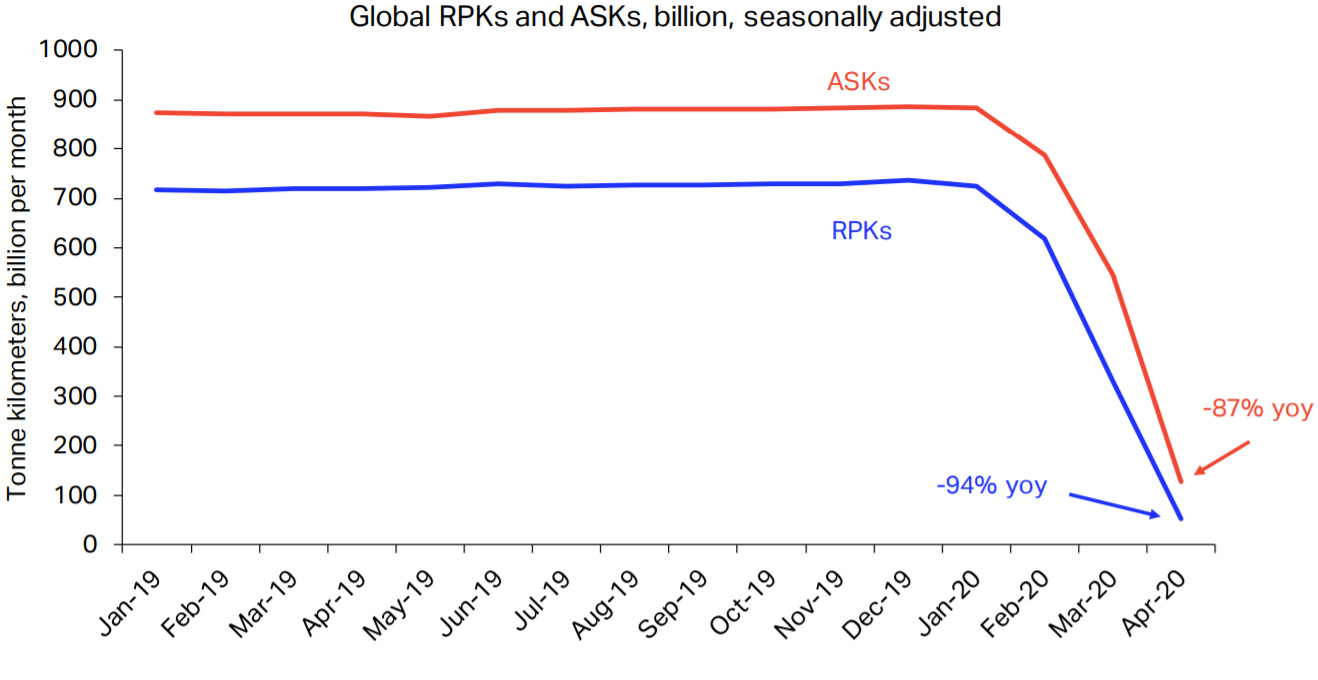

Показатель ASK (провозная мощность) в апреле 2020г. снизился на 87% (к апрелю 2019г.). Это более чем в два раза превышает темпы снижения в марте (-38%). Эксплуатируемый парк воздушных судов был сокращен вдвое до

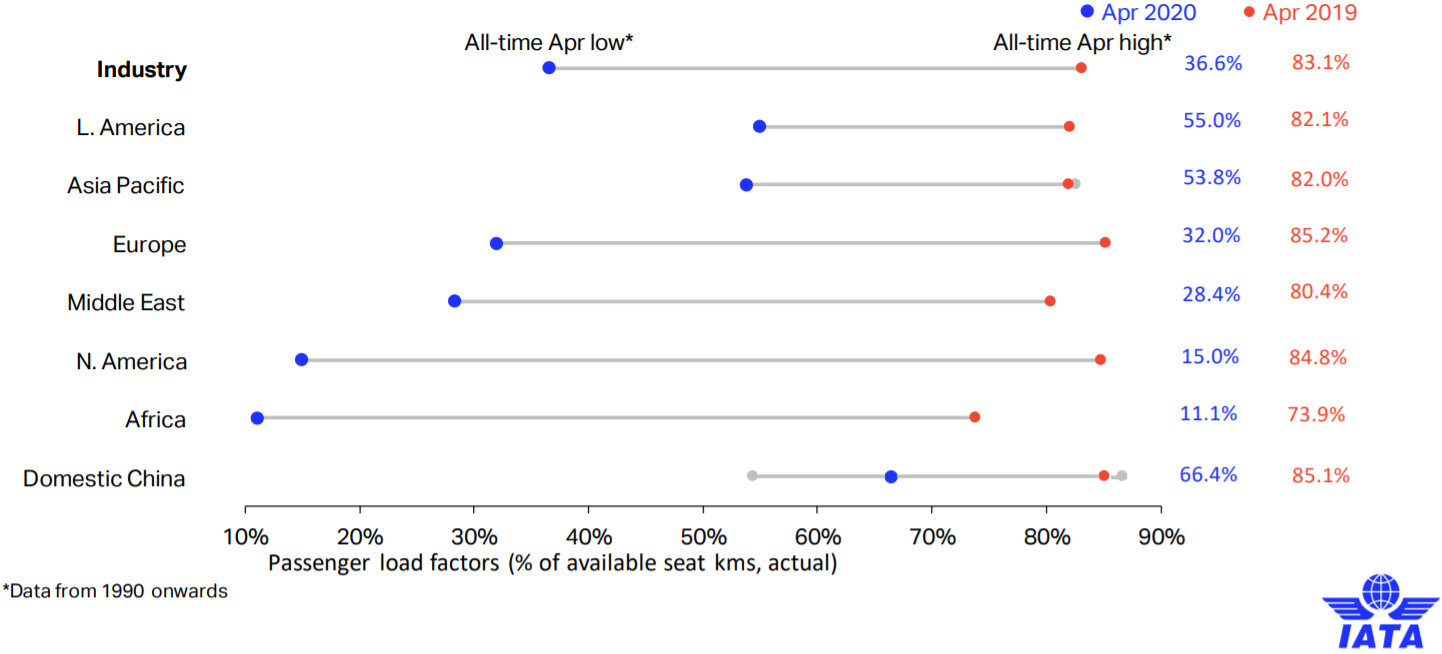

13 000 единиц. Несмотря на это, коэффициент пассажирской загрузки (PLF) снизился на 46 п.п. и достиг нового рекордного минимума в 36,6%. Самый низкий коэффициент пассажирской загрузки был зарегистрирован в Северной Америке (-70п.п.) и Африке (-63п.п.).

Коэффициент пассажирской загрузки по регионам

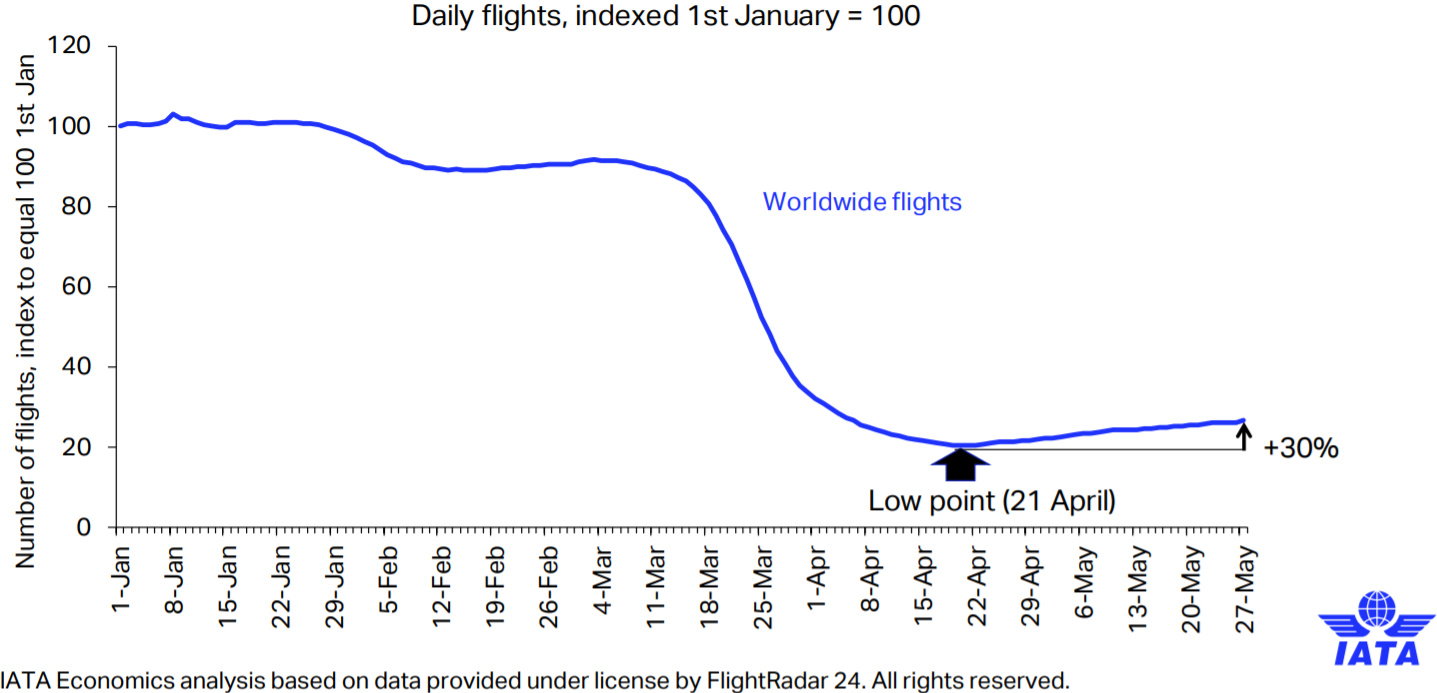

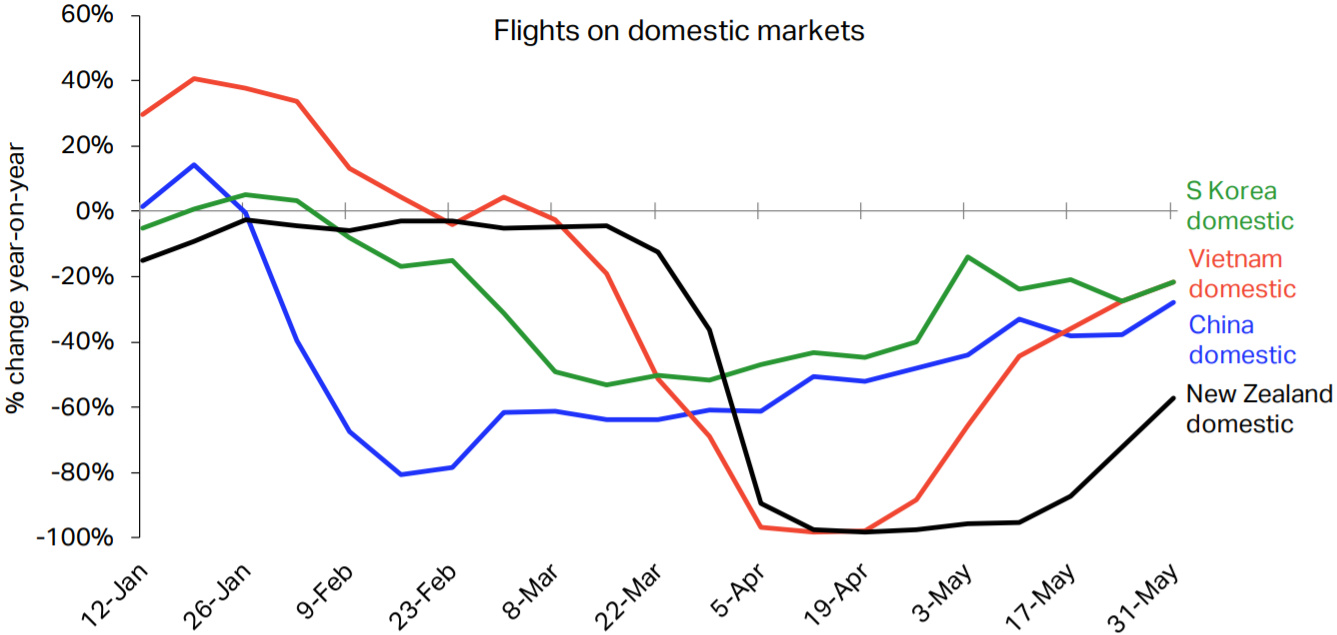

В то же время, спрос на авиационные услуги начинает восстанавливаться после достижения дна в апреле. В мае цифры показывают, что ежедневные полеты выросли на 30% в период между нижней точкой 21 апреля и 27 мая. Это, в основном, касается внутренних авиаперевозок и отскока от очень низкой базы (5,7% от спроса в 2019 году). Хотя это повышение не имеет существенного значения для глобального изменения ситуации, оно все же предполагает, что отрасль миновала дно кризиса, при условии отсутствия его повторения. Это первый сигнал к тому, что авиация начинает вероятный длительный процесс восстановления.

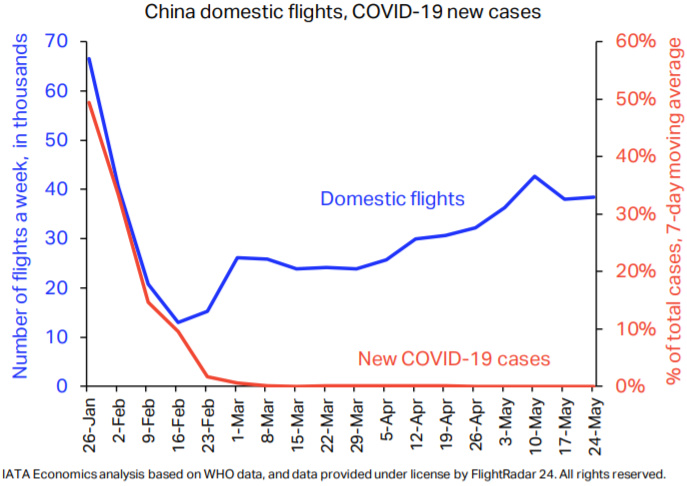

Ситуация в Китае, который первый испытал значительное сокращение авиаперевозок, но стал их восстанавливать около двух месяцев назад, может дать нам некоторые намеки на возможный путь восстановления в странах, которые все еще находятся в изоляции.

Полеты на внутреннем рынке Китая и новые случаи COVID-19

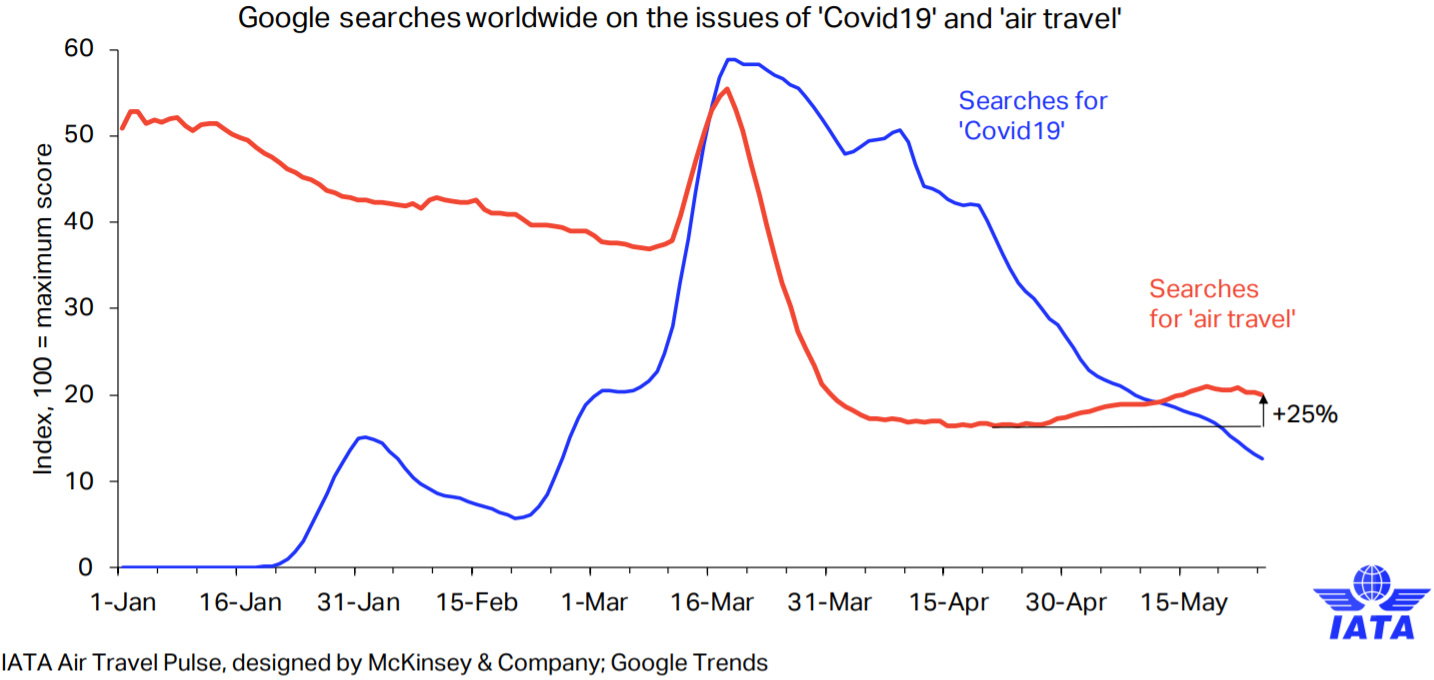

Данные конца мая показывают, что уровни полетов в Республике Корея, Китае и Вьетнаме выросли до отметки, которая сейчас на 22-28% ниже, чем годом ранее. Первоначальные увеличения вылетов были сосредоточены на внутренних рынках. Поисковые запросы авиаперевозок в Google также выросли на 25% к концу мая по сравнению с апрельским минимумом, хотя это рост с очень низкой базы и все еще на 60% ниже, чем в начале года.

Мировой ВВП в первом квартале сократился примерно на 1,7% и, как ожидается, сократится примерно на 5% в 2020 году в целом (по данным Oxford Economics). Тем не менее, в 2021 году ожидается постепенное восстановление экономики, с учетом оказанной беспрецедентной государственной поддержки отрасли в ключевых странах. Однако развитие авиаперевозок всегда отстает от роста ВВП, так как восстановление потребительского спроса может занять некоторое время. Масштабное открытие международных рынков будет зависеть от снижения риска передачи COVID-19 из одной страны в другую. Побочным эффектом этого замедленного восстановления является ожидаемое снижение средней продолжительности поездки примерно на 8,5%.

Международные пассажирские рынки

Международный пассажирооборот (RPK) в апреле (год к году) сократился на 98,4%, против -58,1% в марте (год к году) на фоне повсеместного запрета на международные полеты. Это характерно для всех регионов. Снижение ASK варьировалось от -88% у африканских перевозчиков и до -97% у авиакомпаний Европы и Латинской Америки. В среднем емкость сократилась на 95,1%, а коэффициент загрузки упал на 55,3 процентных пункта до 27,5%.

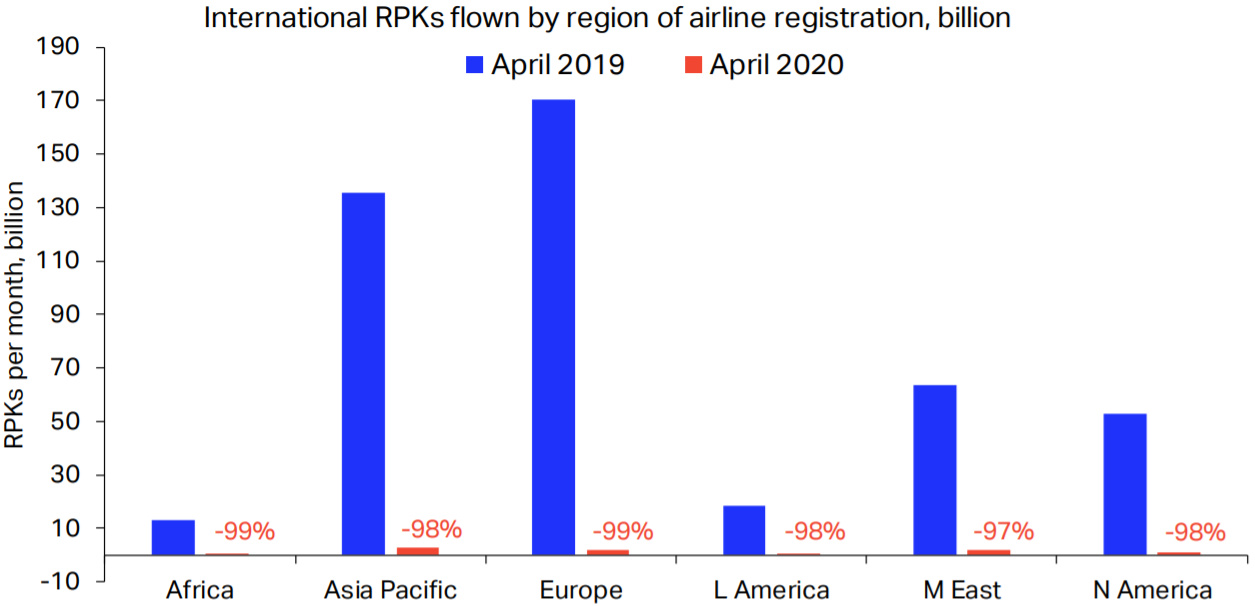

Международный RPK (год к году) по регионам на основе регистрации авиакомпаний

Азиатско-Тихоокеанский регион пострадал от ограничений на поездки уже в январе – минус 49% в январе-апреле (по сравнению с тем же периодом предыдущего года). В остальных регионах, на которые повлиял COVID-19 в относительно более поздний период, снижение международного RPK в январе-апреле составило от 36% до 42% (год к году). В соответствии с агрегированными результатами, все ключевые международные сегментные маршруты в апреле упали более чем на 95% (год к году), что примерно в два раза хуже, чем наблюдалось в марте.

RPK на международных авиалиниях в апреле (год к году)

Апрельский трафик азиатско-тихоокеанских авиакомпаний упал на 98,0% по сравнению с аналогичным периодом прошлого года и ухудшился с 70,2% в марте. Провозные емкости снизились на 94,9%, а коэффициент загрузки сократился на 49,9% до 31,3%.

Апрельский спрос европейских перевозчиков упал на 99,0%, резко снизившись с 53,8% в марте. Провозные емкости упали на 97%, а коэффициент загрузки сократился на 58 процентных пункта — до 27,7%.

Авиакомпании Ближнего Востока за апрель сократили объемы перевозок на 97,3% по сравнению с падением спроса на 50,3% в марте. Провозные емкости сократились на 92,3%, а коэффициент загрузки снизился до 27,9%, снизившись на 52,9 процентных пункта по сравнению с аналогичным периодом прошлого года.

Североамериканские перевозчики в апреле сократили объемы перевозок на 98,3%, (в марте было минус 54,7%). Емкость сократилась на 94,4%, а коэффициент загрузки упал на 57,2 процентных пункта до 25,7%.

В апреле латиноамериканские авиакомпании столкнулись с падением спроса на 98,3% по сравнению с тем же месяцем прошлого года, (в марте минус 45,9%). Провозные мощности снизились на 97,0%, а коэффициент загрузки на 34,5 процентных пункта до 48,1%, что является самым высоким показателем среди всех регионов мира.

Пассажиропоток африканских авиакомпаний в апреле снизился на 98,7%, что почти вдвое хуже, чем падение спроса в 49,8% в марте. Емкость сократилась на 87,7%, а коэффициент загрузки снизился на 65,3 процентных пункта до всего 7,7% заполненных мест, что является самым низким показателем среди всех регионов мира.

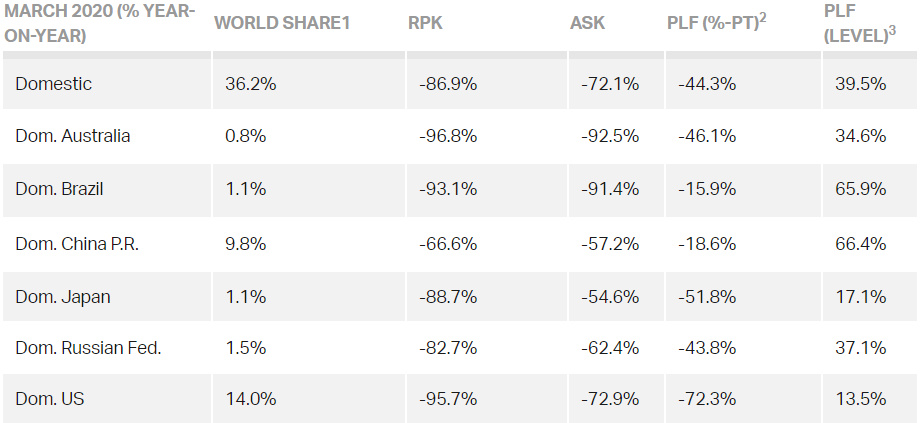

Внутренние пассажирские рынки

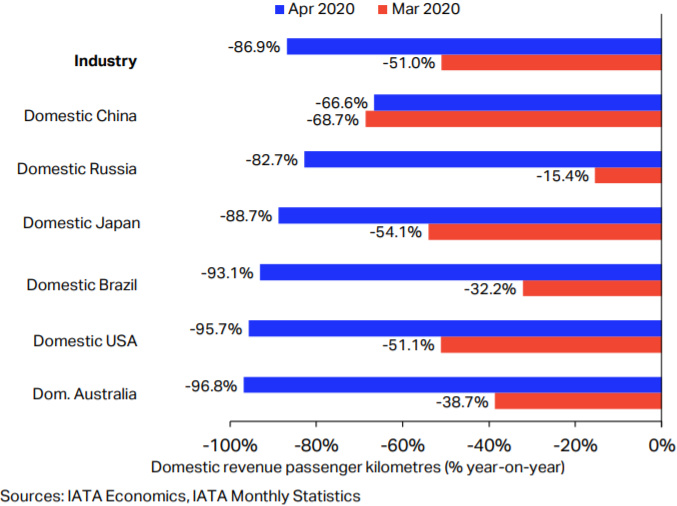

Пассажирооборот (RPK) на внутренних маршрутах в апреле сокращался несколько медленнее, чем на международных — минус 86.9% (год к году), но это существенно хуже марта (-51%). Провозные емкости сократились на 72,1%, а коэффициент загрузки снизился на 44,3п.п до 39,5%.

Пассажиропоток на внутреннем рынке Китая в апреле снизился на 66.6% (год к году), и это лучше максимального падения, зафиксированного в феврале – минус 85% (год к году). Такое относительное восстановление рынка отражает возобновление внутренних рейсов и отмену ограничительных мер в стране на фоне снижения количества подтвержденных случаев заболевания COVID-19, которое упало почти до нуля. Показатель пассажирской загрузки (PLF) у китайских перевозчиков в апреле поднялся до 66,4% с 60,6% марте.

25% от уровня 2019 года.

RPK российских авиакомпаний на внутренних линиях снизился на 82,7% против апреля 2019 года. Более медленная просадка российского внутреннего рынка, по сравнению с другими ключевыми внутренними рынками, возможно, связана с более поздними сроками вспышки болезни в стране.

Япония изначально не предпринимала никаких широкомасштабных мер блокировки, но после резкого увеличения числа подтвержденных случаев COVID-19, в апреле была объявлена чрезвычайная ситуация. Как следствие, внутренний RPK сократился на 88,7%, по сравнению с минус 54,1% в марте (год к году).

Наибольший же спад зарегистрирован в Австралии (-96,8%), Бразилии (-93,1%) и США (-95,7%)

RPK на внутренних рынках

В заключение приводим слова Александра де Жюньяка, генерального директора IATA:«Апрель был катастрофой для авиации, так как авиаперевозки почти полностью прекратились. Но апрель может также представлять собой дно кризиса. Количество рейсов увеличивается. Страны начинают снимать ограничения мобильности. А уверенность бизнеса показывает улучшение на ключевых рынках, таких как Китай, Германия и США. Это положительные признаки того, что мы начинаем восстанавливать отрасль с нуля. Это лишь первые побеги, для созревания которых, возможно, понадобятся годы».

Детализация рынка пассажирских авиаперевозок — апрель 2020 года

Отчет подготовлен на основе и с использованием материалов IATA

Источник

Рынок авиаперевозок

Пассажиропоток в мире на регулярных рейсах вырос на 3,7% и составил 4,5 млрд человек.

Международный рынок пассажирских авиаперевозок

В 2019 году рост пассажирооборота в мире при выполнении воздушных пассажирских перевозок составил, по предварительным данным IATA, 4,2% по сравнению с 2018 годом. Пассажиропоток на регулярных рейсах вырос на 3,7% и составил 4,5 млрд человек.

Рост пассажирооборота замедлился по сравнению с прошлым годом. На развитие отрасли повлияло замедление мирового экономического роста, ослаб-ление международной торговли на фоне торговых войн и геополитическая напряженность в ряде регионов. Существенное влияние также оказала приостановка полетов воздушных судов Boeing 737 MAX.

Основными драйверами роста пассажирооборота были авиакомпании, базирующиеся в Азиатско-Тихоокеанском и Европейском регионах, показавших наибольшие темпы роста показателя.

Провозные емкости в мире в 2019 году увеличились на 3,5%, более медленными темпами по сравнению со спросом. В результате коэффициент занятости кресел достиг рекордного уровня – 82,4%.

По оценкам отраслевого информационного портала CAPA – Centre for Aviation, доля кресел низкобюджетных авиаперевозчиков на мировом рынке в 2019 году составила 32,9%, что на 0,4 п. п. выше, чем в 2018 году. Наиболее высокая доля кресел лоукостеров приходится на Европу – 41,7% от общего числа пассажиров, перевезенных авиакомпаниями региона. Затем следуют Латинская Америка – 39,6%, Северная Америка – 30,4% и Азиатско-Тихоокеанский регион – 29,7%.

На глобальном рынке пассажирских авиаперевозок продолжаются процессы консолидации и дальнейшей оптимизации. В 2019 году операционную деятельность прекратили 23 авиаперевозчика.

Доходы отрасли, по предварительным данным IATA, составили 838 млрд долл. США, что на 3,2% больше, чем в 2018 году. Основную их часть (67,6%) составляют доходы от пассажирских перевозок.

Расходы мировой отрасли увеличились на 3,8% по сравнению с прошлым годом и составили 796 млрд долл. США. Динамика расходов отрасли обусловлена ростом объема перевозок и замедлением роста расходов на авиатопливо. Доля расходов на топливо составила 23,7% от общей суммы расходов отрасли (в 2018 году: 23,5%).

Цена барреля авиакеросина в долларах США в среднем по миру снизилась на 10,6% в отчетном периоде, однако показатель рентабельности по EBIT продолжил снижение по сравнению с прошлым годом, до 5,1% (в 2018 году – 5,7%). Уровень прибыльности различен по регионам: наиболее высокий показатель в Северной Америке – 9,6%, в Европе – 4,7%, по Азиатскому региону – 3,5%, в Латинской Америке – 3,6%, в Африке – 1,0%.

По предварительным оценкам IATA, чистая прибыль отрасли в 2019 году составила 25,9 млрд долл. США, на 5,1% ниже результата 2018 года. Больше половины мировой чистой прибыли приходится на регион Северной Америки, тогда как в Латинской Америке, Африке и на Ближнем Востоке перевозки в 2019 году были убыточны.

Пассажиропоток на регулярных рейсах мировой отрасли

Занятость пассажирских кресел по мировой отрасли

Выручка мировой отрасли

Рентабельность по EBIT мировой отрасли

Рентабельность по EBIT мировой отрасли по регионам, 2019 год, %

Распределение чистой прибыли мировой отрасли по регионам, 2019 год, %

Источник: IATA.

Источник: IATA.

Стоимость авиакеросина и нефти

Чистая прибыль мировой отрасли

Российский рынок пассажирских авиаперевозок

Общий объем рынка Российской Федерации, включая авиаперевозки иностранных авиакомпаний из пунктов России, в 2019 году увеличился на 7,5% по сравнению с прошлым годом и составил 147,2 млн пассажиров.

В 2019 году российские перевозчики обслужили 128,1 млн пассажиров, превысив показатель прошлого года на 10,3%. Пассажирооборот достиг 323,0 млрд пассажиро-километров, увеличившись на 12,6%. Занятость кресел российских авиакомпаний осталась на стабильном уровне – 83,9% (на 0,1 п. п. больше, чем за прошлый год).

На рост российского рынка в 2019 году оказало влияние развитие, в том числе и традиционными авиаперевозчиками, низкобюджетных продуктов, таких как невозвратные и безбагажные тарифы, обслуживание без предоставления бортового питания, платный выбор мест и т. д. Кроме того, продолжающаяся цифровизация и упрощение процессов взаимодействия пассажиров и авиаперевозчиков повышают мобильность населения.

Приостановка поставок воздушных судов Boeing 737 MAX дала возможность российским авиаперевозчикам сбалансировать избыточные провозные емкости и ограничить их рост во второй половине 2019 года.

На внутренних линиях в 2019 году перевезено 73,1 млн пассажиров, что составляет 49,6% от общего пассажиропотока на российском рынке. Средняя занятость кресел составила 82,6%, на 0,2 п. п. ниже показателя прошлого года.

Одним из основных драйверов роста сегмента внутренних перевозок является стимуляция рынка со стороны низкобюджетного авиаперевозчика – авиакомпании «Победа», а также субсидирование региональных перевозок.

Сегмент международных перевозок продолжил расти опережающими темпами. На международных направлениях российские авиакомпании перевезли 55,1 млн пассажиров, на 16,3% больше, чем в 2018 году. Средняя занятость кресел российских авиаперевозчиков на международных линиях составила 84,9%, на 0,3 п. п. больше показателя прошлого года.

На рост международных перевозок оказало влияние стимулирование спроса и увеличение доступности перевозок за счет активного наращивания новых провозных емкостей основными игроками в первом полугодии, а также развитие международного трансфера.

Объем перевозок иностранных перевозчиков в отчетном периоде сократился на 8,2% по сравнению с прошлым годом, что в основном связано с корректировкой расписания по сравнению с увеличенными емкостями на период проведения чемпионата мира по футболу в 2018 году в России, а также конкуренцией со стороны российских авиакомпаний, увеличивших провозную емкость и имеющих более низкую себестоимость перевозок.

С учетом перевозок, выполняемых иностранными авиакомпаниями, на международных направлениях в 2019 году было перевезено 74,1 млн пассажиров, что на 8,8% превышает результат предыдущего года.

По итогам 2019 года на долю четырех крупнейших игроков российского рынка приходится 65,5% от общего пассажиропотока. По сравнению с предыдущим годом структура российского рынка практически не изменилась.

Доля Группы «Аэрофлот» в 2019 году составила 41,3% от общего объема перевозок на российском рынке (в 2018 году – 40,7%). На «чистом» рынке1 доля Группы «Аэрофлот» составила 39,0%.

Ближайшими конкурентами Группы «Аэрофлот» являются Группа S7 (12,2%), «Уральские авиалинии» (6,5%), Группа «Ютэйр» (5,5%). Доля других российских авиакомпаний составила 21,6%. Доля иностранных авиакомпаний снизилась до 13,0% (в 2018 году – 15,2%) в связи с указанными выше факторами.

Пассажиропоток на российском рынке (с учетом иностранных авиакомпаний)

Источник