Глобальные тренды морской отрасли: Флот, грузы, крупнейшие операторы

Какие ключевые тенденции развития мировой морской отрасли выделили аналитики, подготовившие в 2019 году отчет для ООН.

В конце 2019 года UNCTAD — Конференция ООН по торговле и развитию (органа Генеральной Ассамблеи ООН) выпустила отчет Review of Maritime Transport 2019. В силу глобального характера отчета и, соответственно, времени, необходимого на сбор данных, большая часть информации для него была получена еще по итогу 2018 года. Тем не менее документ в целом позволяет отследить актуальные тенденции развития морского транспорта и торговли.

ЦТС изучил его и приводит наиболее интересные статистические наблюдения и выводы аналитиков UNCTAD.

Мировая торговля

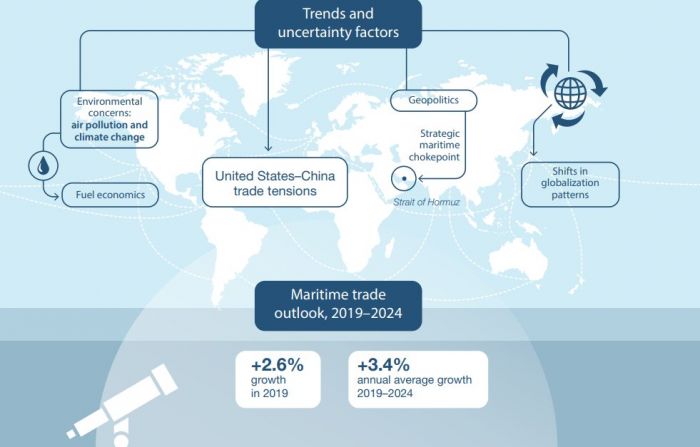

Согласно документу, объемы мировой торговли несколько утратили импульс: если до этого на протяжении нескольких лет ее ежегодный рост составлял в среднем 3%, то в 2018-м объемы снизились до 2,7%. Вместе с тем, в тоннаже объемы морской торговли все равно достигли рекордного показателя за все время — 11 млрд тонн. По оценкам аналитиков, за пятилетку 2019-2024 годов средний рост мировой торговли должен составить 3,4% ежегодно.

Естественно, что в отчете не учтены новые факторы, влияющие прямо сейчас на мировую торговлю, как, например, эпидемия коронавируса, которая может внести существенные коррективы в данный прогноз.

Что касается более прогнозируемых факторов влияния, то специалисты UNCTAD отмечают следующие:

— проблемы окружающей среды и экономия топлива;

— торговая война между США и Китаем;

— геополитика, в частности, вопрос контроля над Ормузским проливом;

— изменения в моделях глобализации.

Грузы

В 2018 году основными видами транспортируемых сухих грузов были железная руда, зерно и уголь. В сумме на них пришлось больше 40% всего объема сухих грузов. 25,8% составили сталь, дерево, цемент, сахар, 24% — товары, перевозимые в контейнерах.

29% мировой морской торговли пришлось на перевозки в танкерах (нефте-, газо- и химовозы).

Объемы перевезенного угля в 2018 году составили 1236 млн т, зерна — 471 млн т, стали — 390 млн т, древесины — 378 млн т. К примеру, перевозки угля в 2018-м выросли на 5,1%, однако их рост сдерживался растущими экологическими стандартами некоторых стран-импортеров. Так, в ЕС импорт угля сократился на 5,8%. Однако снижение на европейском рынке компенсировалось ростом импорта угля в Китай. В 2018 году 19% мирового импорта этого ископаемого пришлось именно на Поднебесную. Лидирующими экспортерами угля стали Австралия и Индонезия.

Что касается экспорта зерновых, то среди важных изменений, произошедших на этом рынке — 10% рост поставок из Бразилии и 1,4% сокращение — из США. Свое слово в поставке зерна сказала и Украина: в рейтинге крупнейших экспортеров наше государство оказалось на 4-м месте.

Среди основных тенденций последних десятилетий аналитики отмечают то, что перевозка основных навалочных грузов продолжает вытеснять танкерные перевозки в процентном соотношении.

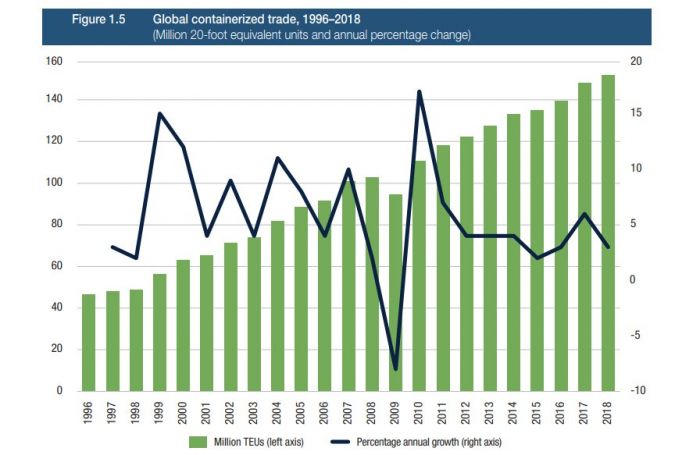

Однако быстрее всего растут перевозки контейнерных грузов: с 1980 года по 2018 год их доля увеличилась на 8%. В позапрошлом году общий объем контейнерной торговли, как указано в отчете, составил 152 млн TEU.

Регионы

В региональном разрезе контейнерная торговля все больше диверсифицируется. То есть, несмотря на то что основными для контейнерных линий остаются маршруты Азия-Европа, Транстихоокеанские и Трансатлантические маршруты, на них приходится лишь 40% мирового объема, остальное — вторичные маршруты, которые включают развивающиеся страны. Также интересно, что к весне 2019 года контейнерные поставки из Китая в США за год сократились на 6%, в то время как из других стран ЮВА — продолжили расти.

В целом лидером по объему как экспортируемых, так и импортируемых товаров прогнозируемо остается Азия. В 2018 году 41% мировых товаров были произведены и отгружены на экспорт в странах Азии. При этом 61% мировых товаров были импортированы также в страны этого региона.

Африка продолжает сокращать свое присутствие на мировом рынке — поставки сырья хоть и растут в количественных показателях, однако продуктов с высокой добавленной стоимостью больше не становится. Также заметно некоторое снижение активности в Латинской Америке. И если указанные регионы преимущественно поставляют именно сырье, то Азия, в противовес им, экспортирует в основном продукты производства и комплектующие.

Экспорт нефтепродуктов танкерами в последние годы несколько сместился со стран Западной Азии к странам Атлантики, таким как Ангола, Бразилия, Канада, Нигерия и США.

Отдельной строкой стоит вынести тенденции, наблюдающиеся в Китае. Из любопытных можно выделить следующее. В позапрошлом году на Китай пришлось 43,5 % мирового импорта навалочных грузов, 71% импорта железной руды. Ввиду ограничений, действующих в Бразилии и Австралии (которые поставляют порядка 83% мирового объема стали) Поднебесная в последние годы испытывает нехватку стали, поэтому там растет спрос на лом.

Диверсификация

Еще одним феноменом, меняющим конъюнктуру рынка мировых грузоперевозок, является то, что большие судоходные компании вроде MAERSK и COSCO Shipping намерены расширять свое присутствие не только на море, но и на суше. Например, MAERSK, у которого 80% перевозок приходится на контейнеры, намерены достичь показателя 50/50 по морским и сухопутным сервисам.

Флот

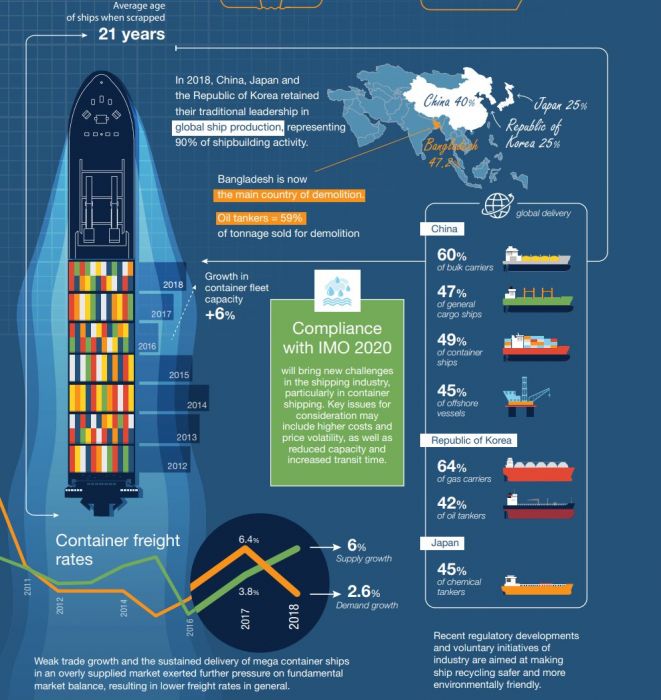

В начале 2019 года, по данным UNCTAD, мировой грузовой флот состоял из 95,4 тыс. судов общим дедвейтом 1,97 млрд т. Наибольшее количество из них составили сухогрузы (42,6%) и нефтяные танкеры (28,7%). Средний возраст флота был на уровне 21 года. При этом 71% сухогрузов, 56% контейнеровозов и 54% нефтяных танкеров были представлены судами моложе 10 лет.

В ТОП стран-владелиц флота по состоянию на начало 2019 года вошли Греция (17,79%), Япония (11,47%), Китай (10,51%), Сингапур (6,19%) и Гонконг (5%). Этим пяти государствам принадлежит почти половина мирового флота.

При этом государствами-лидерами по стоимости флота являются Греция, Япония, США, Китай и Норвегия. Суда, принадлежащие собственникам из этих стран, вместе составляют 45% стоимости всех судов в мире.

70% флота в мире зарегистрировано под иностранными флагами. Странами, чей флот чаще всего зарегистрирован под флагами других государств, являются Иран (98%), Индонезия (93%), Вьетнам (81%), Таиланд (73%), Гонконг, Саудовская Аравия, Малайзия (по 72%). Чаще всего это флаги таких стран как Панама, Маршалловы Острова, Багамы, Либерия, Гонконг, Мальта, Сингапур, Китай, Греция, Италия.

Судостроение

В 2018 году Китай, Южная Корея и Япония сохраняли лидерство в мировом судостроении, вместе представляя 90% отрасли. При этом на Китай пришлось 60% всех сухогрузов, построенных в мире, 47% генеральных грузовых судов, 49% контейнеровозов, 45% так называемых offshore vessels — судов, использующихся для эксплуатационных целей, таких как разведка нефти и строительные работы в открытом море, обслуживание буровых платформ и т. д.

Судостроители Южной Кореи выпустили 64% газовозов мира, 42% нефтяных танкеров. На верфях Японии собрали 45% химовозов.

В целом в судостроении самым значимым сегментом стали LNG-танкеры. На 1 января 2019 года их рост по сравнению с предыдущим годом составил 7,25% (в тоннаже). Причиной стало расширение использования сжиженного газа, и эта тенденция продолжится в будущем ввиду повышения экологических стандартов в мире.

Рост строительства контейнерного флота составил 5%. Стабильный рост также демонстрируют химовозы (+4,14%), и сухогрузы (+2,86%), в то время как доля нефтеналивных танкеров в судостроении снижает темпы роста (+0,98%).

На будущее UNCTAD прогнозирует, что в ближайшие годы контейнерный флот будет продолжать расти в мощностях: на верфях будет собираться все больше контейнеровозов тоннажем больше 15 тыс. TEU.

Крупнейшие контейнерные перевозчики и портовые операторы

Самыми крупными контейнерными перевозчиками мира с точки зрения емкостей флота являются Maersk, MSC, COSCO, CMA CGM, Hapag-Lloyd, ONE, Evergreen, Yang Ming, Pacific International Lines, Hyundai.

В ТОП-10 мировых контейнерных операторов, согласно исследованию, позиции были распределены следующим образом: COSCO, Hutchison Ports, PSA International, APM Terminals, DP World, Terminal Investment Limited, China Merchants Ports, CMA CGM, Eurogate, SSA Marine.

Перевод ЦТС

Подписывайтесь на канал ЦТС в Telegram, читайте нас в Facebook и Twitter, чтобы первыми узнавать о новых материалах и ключевых событиях дня.

Источник

Морской транспорт

Морской транспорт имеет первостепенное значение для осуществления внешнеэкономических (межгосударственных, межконтинентальных) связей. Он обеспечивает более 4/5 всех международных перевозок. В их составе особенно велика доля массовых грузов (нефть, нефтепродукты, руды, уголь, зерно и др.). Но в последнее время увеличивается доля контейнерных перевозок так называемых генеральных грузов (готовых изделий и полуфабрикатов).

Нарду с межконтинентальными, межгосударственными перевозками, морской транспорт осуществляет в больших размерах перевозки грузов большим и малым каботажем в пределах своей страны. Большой каботаж — это плавание судов между портами разных морских бассейнов (например, Владивосток — Новороссийск, Новороссийск — Архангельск); малый каботаж — перевозки между портами одного моря (Новороссийск — Туапсе).

По грузообороту (29 трлн т-км) и производительности труда морской транспорт существенно превосходит другие виды транспорта. Себестоимость перевозок грузов морским путем самая низкая на транспорте. Наиболее эффективно использование морского транспорта при транспортировке грузов на большие расстояния. Морские перевозки во внутренних сообщениях менее эффективны.

Для осуществления перевозок морской транспорт имеет сложное многоотраслевое хозяйство: флот, морские порты, судоремонтные заводы и др.

Морские перевозки обслуживает несколько десятков тыс. судов, общим тоннажем более 550 млн брутто-регистровых тонн (бр-рег т) Из общего состава мирового торгового флота 1/3 судов зарегистрировано под флагами промышленно развитых стран, 1/3 – также принадлежит судоходным компаниям развитых стран, но плавает под «удобными» (дешевыми) флагами развивающихся стран, менее 1/5 – доля развивающихся стран, остальное приходится на долю стран с переходной экономикой. Самые большие флоты имеют Панама (112 млн бр-рег т), Либерия (50), Багамские острова (30), Мальта (27), Греция (26), Кипр (23), Норвегия (22), Сингапур (22), Япония (17), КНР (15). Однако мировое лидерство Панамы, Либерии, Кипра и Багамских островов весьма условно, так как значительная доля их флотов является собственностью США и западноевропейских стран (в том числе Франции, Великобритании, ФРГ), использующих политику «удобного» флага для уклонения от высоких налогов.

Примерно 40% всего флота мира — танкеры, осуществляющие международные перевозки нефти и нефтепродуктов.

Общее количество морских портов на Земле превышает 2,2 тыс, но так называемых мировых портов, т.е. портов-гигантов, перегружающих ежегодно более 100 млн.т грузов 17 (см таблицу). Морских портов с грузооборотом 50-100 млн т – 20; портов с грузооборотом 20-50 млн. т в мире около пятидесяти.

Источник

Первая десятка стран по морским перевозкам

Страны мира

«Необязательно видеть весь путь.

Просто поверьте и сделайте первый шаг». Мартин Лютер Кинг

Materials in English

А знаете ли Вы ?

Транспорт называют барометром мировой экономики. На мировом транспорте занято более 100 млн. человек. Общая длина транспортной сети мира превышает 35 млн. км. Весь транспорт мира ныне потребляет 20-25% всего сжигаемого ископаемого топлива в год, доля авиации в этом потреблении составляет 13%, автотранспорта 80%.

Автомобильный транспорт. Протяженность автомобильных дорог уже достигла 24 млн. км; примерно половина автомобильных дорог приходится на пять стран: США, Индию, Россию, Японию, Китай. В США на 1 тыс. жителей приходятся 600 автомобилей. Самая высокая плотность автомобильных дорог в России приходится на Чувашскую республику.

Железнодорожный транспорт, несмотря на снижение его доли в перевозках, остается важным видом сухопутного транспорта. Общая протяженность железных дорог в мире 1,2—1,3 млн км. Более половины их общей длины приходится на «первую десятку» стран: США, Россию, Канаду, Индию, Китай, Австралию, Аргентину, Францию, Германию, Бразилию. По густоте сети выделяются страны Европы. За исключением некоторых стран Европы и Японии, где расширяется сеть высокоскоростных пассажирских линий, грузовые перевозки составляют основу деловой активности железных дорог. В Америке, Австралии железные дороги по преимуществу грузовые (почти 95%). В США и Канаде общий объем грузовых перевозок на 14 крупнейших железных дорогах составляет более четверти мировой перевозочной работы. B России на грузовые перевозки приходится 80%. Для Европы в целом этот показатель равен практически 60%. В странах ЕС, Швейцарии и Норвегии доминирующую роль играют пассажирские перевозки (54%).

В Восточной Азии проектируется южное направление Трансазиатской железной дороги длиной 4700 км. Путь пройдет из Сингапура через Куала-Лумпур, Бангкок, Пномпень, Сайгон и Ханой до Куньмина в КНР. Имеется также предложение о создании южной Трансазиатской железной дороги из Таиланда через Мьянму (Бирму), Бангладеш, Индию, Пакистан, Иран, Турцию и далее на запад.

В 1996 г. Японское агентство развития согласилось оказать помощь в развитии пограничного перехода из Казахстана в Китай (Дружба-Алашанькоу). В 1996— 1997 гг. через переход пропущено по 2 млн тонн грузов.

В 1997 г. на японских железных дорогах произведено испытание опытного че-тырехвагонного поезда нового поколения на магнитном подвесе с использованием эффекта сверхпроводимости с максимальной скоростью до 550 км/ч. Аргентина и Бразилия входят в «первую десятку» стран по общей протяженности железных дорог, в Бразилии она составляет 33 тыс. км, более 2 тыс. км из которых электрифицировано. Железнодорожный транспорт Латинской Америки, как и автомобильный, в большинстве своем соединяет места добычи полезных ископаемых с морскими портами, поэтому густота сети железных дорог весьма неравномерна. Наибольшей плотностью характеризуются восточные прибрежные районы Бразилии и Аргентины, что связано с обменом портов, ряд из которых имеет мировое значение. Коммерческий оборот грузовых перевозок в Австралии и Новой Зеландии в три раза превышает оборот пассажирских.

Железные дороги Австралии, прежде всего Queensland Rail, доказывали, что сеть узколинейных линий может благополучно функционировать рядом с сетью линий нормальной колеи.

Протяженность железных дорог Африки составляет немногим более 70 тыс. км, 30% из них приходится на ЮАР. Железнодорожный транспорт континента с трудом преодолевает техническую и технологическую отсталость, характерную для экономики стран третьего мира. Основной объем грузооборота приходится на железные дороги ЮАР. Железнодорожный транспорт с трудом преодолевает техническую и технологическую отсталость, характерную для экономики стран третьего мира. Основной объем грузооборота приходится на железные дороги ЮАР.

Воздушный транспорт – самый молодой вид транспорта. Объем воздушных пассажирских перевозок в мире вырос с 9 млн. человек в 1945 г. до 1 млрд. 443 млн. в 1998 г., т.е. за полвека увеличился в 160 раз! В 80-90-х гг. этот объем возрастал в среднем на 5% в год (в Юго-Восточной Азии-до 20%), а количество сожженного топлива и, как следствие, выбросов продуктов сгорания в атмосферу на 3,5-4,5% в год по прогнозам авиапассажиропоток к 2015 г. достигнет 7 млрд человек в год и будет равен общему количеству населения Земли. Использование сверхзвуковой авиации позволит достигнуть любой точки земного шара за несколько часов. Пока себестоимость таких полетов слишком высока, однако новые технологические решение гут кардинально изменить ситуацию. Ведущее место по объему внутренних и международных перевозок занимают авиакомпании США. На втором месте по общему объему авиаперевозок находятся авиакомпании Великобритании. На третьем месте — авиакомпании Японии. На четвертом — авиакомпании Франции, далее следуют авиакомпании Канады, Германии. Италии, Нидердандов.

Морской транспорт. В Великобритании и Японии морской транспорт обслуживает 98% всех внешнеторговых перевозок, в США — 90%. Основную часть международных грузопотоков составляют массовые наливные и навалочные грузы: сырая нефть (около 1000 млн. т. в год), нефтепродукты (300 млн. т.), железа; (300 млн. т.), каменный уголь (270 млн. т.), зерно (200 млн. т.).

На Атлантический океан приходится 60% морских перевозок. Тихий океан занимает второе место по объему всех перевозок — 25%. Третье место принадлежит Индийскому океану — 17%. В России морской транспорт по грузообороту занимает третье место после трубопроводного и железнодорожного транспорта, в 90-е годы он уменьшился более чем в два раза.

Речной транспорт является наиболее дешевым и удобным, особенно для перевозок массовых грузов. Общая длина речного транспорта мира около 550 тыс. км (1990-е гг.). Объем перевозок пассажиров (млн чел.): в Китае — 250, в Индии — 186, в США — 30, в Германии — 22. Таким образом, Китай занимает первое место по объему перевозок пассажиров, США опережает все страны по грузообороту.

Большое влияние на развитие речного транспорта некоторых стран оказывают такие природно-географические факторы, как близость рек к месторождениям полезных ископаемых, крупным промышленным центрам, климат, необходимый для круглогодовой навигации (в США навигация длится в среднем 330 суток, в западно-европейских странах — 335 суток). В большинстве развитых зарубежных стран ведется интенсивное крупномасштабное строительство искусственных водных путей. В Западной Европе это соединения Рейн-Майн-Дунай, Рона-Рейн, в США — Теннеси-Томбигби и др.

Роль судоходных малых рек в Западной Европе велика, а в США они практически не используются для перевозок, так как не выдерживают конкуренции с автомобильным транспортом, поэтому водные пути с глубинами менее 1,2 м не эксплуатируются.

Трубопроводный транспорт. Трубопроводы — специфическое средство транспортировки воды, нефти, нефтепродуктов, газа, каменного угля, химической продукции от мест их происхождения к пунктам потребления и переработки. Самые длинные трубопроводы, достигающие иногда 4-5 тыс. км, построены в странах СНГ, Канаде, США, странах Ближнего Востока. В страны Западной Европы по трубопроводам из России поступают нефть и газ. Расширение сети магистральных газопроводов в СССР позволило перевести ряд крупнейших электростанций на газ. К началу перестройки в стране было построено 3170 тыс. км магистральных трубопроводов и отводов от них к крупнейшим центрам и сельским районам.

Источник