- Какую карту лучше оформить для поездки за границу в 2021 году?

- Зачем нужна пластиковая карта

- На что стоит обратить внимание

- Карточка с чипом или без

- Именная или не именная

- Валюта карты

- Выбираем класс карты

- Уровень карты

- Какая платежная система лучше

- Практичные советы в отношении платежных карт

- 10 лучших банковских карт для путешествия за границу

- Лучшие карты и бонусы для путешественников

- Дебетовые

- 1. Alfa Travel Premium от Альфа-Банка

- 2. Visa Classic Travel от Райффайзен Банка

- 3. ALL Airlines Black Edition от Тинькофф Банка

- 4. Opencard Travel от банка “ФК Открытие”

- 5. Кукуруза MasterCard Standard

- Кредитные

- 1. ALL Airlines Black Edition от Тинькофф Банка

- 2. Золотая карта “Аэрофлот” от Сбербанка

- 3. “Карта мира без границ” от Промсвязьбанка

- 4. “Карта Путешественника” от банка “Восточный”

- 5. #МожноВСЁ от Росбанка

- Заключение

Какую карту лучше оформить для поездки за границу в 2021 году?

Самым главным вопросом для любого туриста или путешественника является: «Какую карту лучше оформить для поездки за границу в 2021 году?» Правильная платежная система позволит везде расплачиваться без лишних комиссий и пользоваться банкоматами, которые находятся прямо под рукой.

Многие банки даже предлагают специальные программы для путешественников и бизнесменов, которые очень часто покидают пределы родины.

Зачем нужна пластиковая карта

Только не опытные путешественники предпочитают брать с собой на отдых наличные средства, считая такой способ наиболее надежным. Это — не совсем верно. Естественно, часть средств нужно иметь в наличной форме. Но если предполагается длительная поездка или грандиозные покупки? Зачем вести через границу большие суммы, тем более что в большинстве случаев их придется задекларировать.

Платежная карта имеет некоторые преимущества:

- позволяет экономить средства (кэшбэк)

- более удобна (а иногда и единственно доступна) при оплате за аренду автомобиля или номера в отеле.

- это — самый современный и надежный способ расчета за товары и услуги.

Перед поездкой нужно иметь карту, которая относится к международной платежной системе. Действующие, только в определенном регионе, не имеет смысла брать с собой заграницу.

На что стоит обратить внимание

В настоящее время банковская система предлагает для клиентов большое разнообразие карт. Не важно, какие на карте средства – личные или заемные, ее в любом случае можно использовать за рубежом. При этом в зависимости от программы лояльности на карту будут продолжать начисляться бонусы от покупки, проценты на остаток средств и так далее.

Среди огромного разнообразия карт нужно выбрать обязательно ту, которая будет поддерживаться в каждой стране, планируемой к посещению. Сразу нужно отказаться от платежных система типа Про100, они не международные, а значит, подобная банковская карта превратиться просто в кусочек пластика при пересечении границы. К сожалению, карты отечественной платежной системы «Мир» — также не слишком подходящий вариант в путешествии, хотя платформа для работы за границей есть, здесь больше — вопрос доверия.

Лучше всего останавливаться на самых популярных платежных системах Виза или Мастеркард. Какая именно будет рациональнее, зависит от определенной страны. В частности для Европы многие советуют останавливаться именно на первой.

Но есть особые моменты, на которые стоит обратить внимание, так как не всеми видами карт можно везде расплатиться.

Карточка с чипом или без

Нужно осмотреть саму пластиковую карту, они бывают чиповые и нет. Наличие чипа гарантирует, что их примет любой банкомат и практически любое устройство для оплаты покупки в магазинах.

По стандартам безопасности считается, что карта с чипом более надежна, чем с обычной магнитной полосой. Именно по этому в большинстве стран Евросоюза платежные карты без чипа к оплате не принимаются.

Именная или не именная

У многих российских граждан есть не именные пластиковые карты. Их выдают мгновенно, не нужно ждать изготовления. Однако, на подобную скорость перед путешествием за границу лучше не соблазняться.

Многие магазины требуют паспорт для совершения покупки, особенно достаточно дорогой, а в случае с неименными картами продавцу не с чем сравнить имя и фамилию и они отказываются оформлять приобретение.

Особенно большие проблемы возникают, если такой картой приходится расплачиваться в отеле или автосалоне, либо в любой другом месте, где одновременно требуется предъявить документы удостоверяющие личность.

Большая популярность не именных карт в России, связана с тем, что они выдаются совершенно бесплатно. Перед поездкой за рубеж, лучше заказать в банке выпуск дополнительной карты. После ее получения обязательно сверьте правильность написания имени и фамилии. Оттиск должен полностью соответствовать данным в заграничном паспорте.

Валюта карты

Если путешественника имеет основной доход в российских рублях, то и карта будет соответственно рублевой. Это совершенно не повлияет на возможность ее использования в странах с другой валютой. Если карта обносится к международной платежной системе, то при ее использовании происходит моментальная конвертация.

Если турист имеет несколько платежных карт с разной валютой, то в путешествия лучше взять ту, денежная единица которой соответствует валюте принимающего государства. В обратном случае придется терять некоторую часть средств на оплату комиссии банку и курсовую разницу.

В большинстве случаев оплата картой гораздо выгодней, чем снятие с нее наличных средств. Поэтому при выборе класса карты нужно узнать какую комиссию берет банк за обналичивание и конвертацию.

Выбираем класс карты

Стоить отметить, что трудно точно определить лучший класс платежной карты. Финансовая ситуация в мире и стране постоянно меняется, поэтому возможно изменение приоритетов. Российские граждане очень часто стремятся на всем экономить, в том числе и на банковских продуктах, поэтому приобретают самые экономные пластиковые карты по типу Visa Elektron или MasterCart Electronik.

Использование такого способа оплаты за границей возможно, но в очень ограниченном режиме. В большинстве супермаркетов они будут приниматься к оплате, а вот банкомат для получения наличных придется поискать.

С картами данного типа нередко возникают проблемы при попытке арендовать автомобиль или расплатиться за дорогостоящую покупку. И дело здесь не в самом типе пластика, а в том, что имя владельца на «Электроны» наносят печатным способом, а не продавливанием, как на более высоких по статусу картах. За границей — этот фактор рассматривается, как более низкий уровень защищенности.

Основываясь на отзывах опытных туристов можно составить список основных классов платежных карт, которые следует взять с собой в зарубежную поездку:

- Стандартные именные карты, поддерживающие платежную систему VisaClassik или MasterCardMass;

- Золотые или платиновые карты;

- Эксклюзивные карты по типу Visainfinite.

Туристы, которые выбираются за рубеж не чаще одного раза в год, могут выбрать классические или стандартные карты. Их выпуск гораздо дешевле. При этом нет ни каких ограничений по оплате за товары и услуги.

Уровень карты

Бывалые путешественники советуют оформлять карты не ниже среднего уровня, но лучший выбор – это карты высокого класса, начиная от Gold и выше. Такие карты наделяют своего владельца определенными привилегиями:

- Страховка. Обычно при оформлении таких карт оформляется страховой полис. Поэтому оплачивая ее выпуск, путешественник экономит на медицинской страховке. Однако и стоимость обслуживания карты может доходить 5 000 рублей в год в зависимости от эмитента. Кроме этого банк может предложить отдельно заплатить за саму карту.

- Элитные карты позволяют накапливать бонусы и скидки при оплате за товары и услуги.

- Бронирование номера в отеле предполагает также определенные привилегии.

- Предоставление услуг консьерж-сервиса.

Само обладание такой картой поднимает престиж ее владельца, а это уже не мало.

Какая платежная система лучше

Наиболее известными международными платежными системами являются:

Можно долго спорить на тему какая из них лучше. Российские банки выпускают карточки обоих типов. Владелец счета может заказать выпуск основной карты Visa и дополнительной MasterCard или на оборот. Тогда ему не придется делать выбор между двумя платежными системами.

Между ними нет практически ни какой разницы. Обе работают на всех континентах и широко распространены во всех странах имеющих налаженную банковскую систему.

Кроме этих двух безусловных мировых лидеров существуют другие платежные системы, работающие во многих странах. Наиболее преуспевающие следующие:

- American Express. Эта платежная система известна своими дорожными чеками и другими услугами, подходящими для туристов. На данный момент с компанией успешно сотрудничает Райфайзенбанк, а Сбербанк стал одним из лидеров по реализации дорожных чеков.

- China UnionPay. Довольно молодая система, которая появилась в Китае. Сейчас она успешно используется в более чем 150 странах мира. К ней подключено более 1 миллиона банкоматов. Уже 5 лет пластиковые карты этой Международной карточной ассоциации с успехом выпускают российские банки (Газпромбанк, Банк Русский стандарт и другие).

- МИР. Это российская международная система начала свое существование в конце 2015 года. Удобство этой системы в том, что заграницей карта работает на платформе MasterCard, Japan Credit Bureau, American Express.

Отталкиваясь от многообразия платежных систем каждый российский турист может выбрать себе наиболее подходящую для путешествия платежную карту.

Практичные советы в отношении платежных карт

Платежные пластиковые карты уже давно вошли в наш обиход. Оплата услуг и товаров с их помощью – привычное дело. Эти практические советы помогут использовать платежные карты с наибольшей пользой:

- Необходимо предупредить банк о поездке и возможном использовании карты. В обратном случае система может заблокировать карту или установить на нее ограничения.

- Предпочтительней, чтобы валюта карты совпадала с денежной единицей страны, в которую совершается поездка. Так можно сэкономить на обмене.

- Обязательно подключите мобильный банкинг и СМС оповещения.

- Для поездки заграницу оформляйте карту престиж класса. Это важно для тех россиян, которые очень часто выезжают за пределы родины. Пластиковая карта высокого класса дает ее владельцу дополнительные бонусы. Например, при выпуске MasterCard Platinum ее владелец получает дополнительный бонус — карту Priority Pass. Она дает возможность посещения в VIP-зала ожидания. Во многих аэропортах по этой карте можно пригласить в элитный зал несколько друзей. Здесь же проводят деловые встречи, подают бесплатные закуски. При этом совершенно не важно какой авиакомпанией летит пассажир и какой класс у его билета. Кроме этого карта дает определенные скидки и бонусы по различным партнерским программам.

- Необходимой суммой наличных лучше запастись на Родине, а карту использовать только для оплаты товаров и услуг. Снятие наличных сопровождается оплатой комиссии. В случае безналичного расчета картой, можно накопить разные бонусы и скидки, особенно если карта подключена к определенной программе.

- При заказе карты в банке стоит уточнить нет ли в линейке продуктов карты, включенной в партнерскую программу с какой-то авиакомпанией.

Например, компания Аэрофлот в партнёрстве со Сбербанком эмитируют карту Visa Аэрофлот, при расчете которой идет накопление миль в программе «Аэрофлот Бонус». Главное условие оформление такой карты в Сбербанке — наличие соответствующей регистрации, как участника программы «Аэрофлот Бонус». Накопленными милями в следствие расчетов по карте можно приобретать билеты на самолет или расплачиваться за услуги других компаний-партнеров авиакомпании. Подобные предложения есть у различных авиакомпаний и банков.

Примечательно то, что при накоплении достаточного количества квалификационных миль, можно получить бесплатный билет на самолет. А не квалификационные мили позволяют поднять класс обслуживания, а также получать различные привилегии от других партнеров программы. Более подробную информацию об этой программе лояльности в отношении своих пассажиров можно узнать на официальном сайте.

Подводя итог, можно отметить, что для регулярных поездок за границу стоит выбрать пластиковые карточки любой платежной системы, но среднего и элитного классов. Они наделят их владельца определенным статусом, а также возможностью получать различные привилегии от компаний-партнеров.

Видео-советы от бывалого путешественника:

Источник

10 лучших банковских карт для путешествия за границу

Самые выгодные дебетовые и кредитные карты для туриста.

Здравствуйте, уважаемые читатели!

Сегодня, наверное, никто уже не пришивает потайные кармашки на нижнее белье и не прячет валюту в подкладке чемодана. Зачем? Ведь все свои средства можно безопасно хранить на банковской карте, оставив небольшую сумму наличности только на непредвиденные расходы. В этом обзоре рассмотрим лучшие банковские карты для путешествия за границу. Выберем наиболее выгодные и удобные как из дебетовых, так и из кредитных карт.

Чтобы решить, с какой картой ехать в путешествие, выбрать финансовую организацию мало. Нужно еще знать, как правильно пользоваться картой за рубежом. Небольшая подготовка и соблюдение простых правил помогут избежать множества неприятностей.

Лучшие карты и бонусы для путешественников

Сначала отмечу, какие требования предъявляет среднестатистический пользователь к таким картам:

- Степень защиты (с чипом, магнитной полосой, комбинированная).

- Возможность снимать наличные и комиссионные за эту операцию.

- Величина беспроцентного периода (для кредиток).

- Программа кэшбэка.

- Процент за конвертацию валют.

Объединяет все карточки программа возврата части потраченных средств (кэшбэк). Накопленные баллы, мили можно обменивать на билеты, бронирование гостиниц, аренду авто, чем и пользуются путешественники. Понятно, что условия программ разные.

Дебетовые

Оплата дебетовой картой возможна лишь в пределах остатка на счете. “Перехватить” немного в долг у банка с таким пластиком не получится. Такое становится возможным, только если предусмотрен овердрафт.

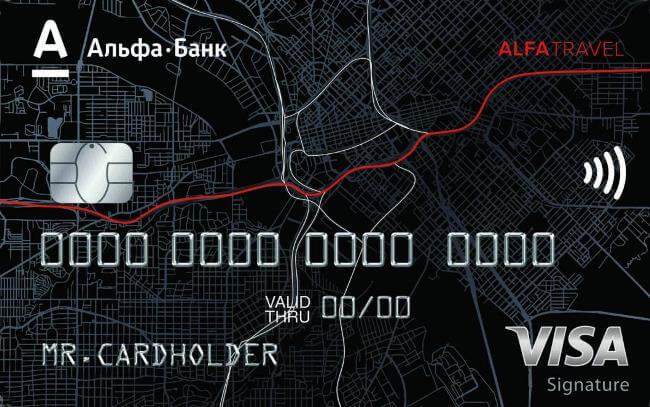

1. Alfa Travel Premium от Альфа-Банка

Карта Alfa Travel Premium стала победителем в номинации “Самая выгодная карта для путешественников Frank Banking Reward Award 2018”. Владельцам доступны следующие привилегии:

- 5 % кэшбэк милями за любые покупки (на билеты и бронирование отелей – до 11 %);

- мили обмениваются на авиабилеты любых компаний мира и не сгорают;

- в подарок карта Priority Pass, которая предоставляет доступ в бизнес-залы;

- расширенная страховка (включает экстремальные виды спорта) для всей семьи до 150 000 евро страхового возмещения;

- текущий счет можно открыть в любой момент в удобной валюте, среди которой рубли, доллары США, фунты стерлингов, швейцарские франки;

- наличие персонального помощника, который организует встречи, находит гидов, бронирует столик в ресторане, достает билеты на мероприятия, составляет интересный маршрут по лучшим местам вашего местопребывания и т. д.;

- трансферы в аэропорты и на ж/д вокзалы.

| Тарифы и условия | |

| Стоимость обслуживания пакета услуг “Премиум” | В рамках пакета “Премиум” бесплатен, если:

В остальных случаях – 2 500 р. в год |

| Процент на остаток | От 10 тыс. р. в месяц – 5 %. От 150 тыс. р. в месяц – 6 % |

| Снятие наличных за рубежом | 0 р. в банкоматах банка и партнеров |

| Внесение денег через банкоматы | Без комиссии |

2. Visa Classic Travel от Райффайзен Банка

Visa Classic Travel – это рублевая карта с кэшбэком на все покупки, который возвращается в виде миль. Стандартный курс обмена: за каждые 40 р. – 1 миля. Плюс в день рождения начисляются бонусные 1 000 миль.

Накопленные баллы обмениваются на сайте iGlobe.ru. Здесь можно приобрести билеты на самолет или поезд, забронировать отель, заказать трансфер или арендовать автомобиль, оформить страховку.

| Тарифы и условия | |

| Стоимость обслуживания | 500 р. в год |

| Комиссия за выдачу наличных | В банкоматах банка и банков-партнеров – 0 р. В отделениях и банкоматах других банков – 2 бесплатных снятия в месяц по всему миру, далее – 1 % (min 199 р.) |

| Пополнение с любых карт | Бесплатно |

| Лимиты по карте | На снятие и переводы:

На все виды операций – 6 млн р. в день |

3. ALL Airlines Black Edition от Тинькофф Банка

Программа кэшбэка ALL Airlines Black Edition позволяет копить мили и обменивать их на билеты любой авиакомпании:

- до 10 % возвращается за оплату отелей и аренду автомобиля (при условии, что вы бронируете на Booking и Rentalcars через Тинькофф Путешествия);

- до 5 % за оплату ж/д и авиабилетов (также при заказе через Тинькофф Путешествия);

- до 1,5 % за остальные покупки.

Одним из преимуществ карточки Тинькофф является страховка, которая покрывает расходы до 100 000 $ и действует для семьи из 5 человек. Кроме того, доступны и другие премиальные услуги, в том числе доступ в бизнес-залы Lounge Key. Банк дает право бесплатно 2 раза в месяц посещать бизнес-залы в аэропортах. Причем сделать это можно без карты Priority Pass.

| Тарифы и условия | |

| Стоимость обслуживания | 0 р. при наличии на счете не менее 3 млн или при покупках от 200 тыс. р. за расчетный период. 1 990 р. в месяц в остальных случаях |

| Комиссия за выдачу денег в банкоматах банка | 0 р. |

| Комиссия за выдачу через партнеров | 0 р. до 500 тыс. р. за расчетный период. 2 %, но min 90 р. свыше 500 тыс. р. за расчетный период |

| Мили на остаток | 3,5 % годовых |

4. Opencard Travel от банка “ФК Открытие”

В качестве валюты карты Opencard Travel предлагаются рубль, доллар или евро. Также можно выбрать подходящую вам платежную систему: Visa, MasterCard или МИР (последняя не подходит для заграничных поездок).

Банк предоставляет на выбор два варианта мильной программы:

- кэшбэк до 11 % в выбранной категории и 1 % за остальные покупки;

- возврат до 3 % за все приобретения.

При этом раз в месяц можно менять вариант кэшбэка через мобильное приложение. Вы можете оплатить накопленными бонусами билеты на самолет и поезд, бронь в отеле, но только через Открытие Travel.

| Тарифы и условия | |

| Стоимость обслуживания | 0 р. |

| Комиссия за выдачу наличных | В банкоматах “Открытия” и партнеров – 0 р. В других банкоматах:

|

| Ограничения на снятие | До 200 тыс. р. в день. До 1 млн р. в месяц |

| Комиссия за пополнение | В банкоматах и кассах банка, а также партнеров – 0 р. В кассах банка на карточный счет без использования карты – до 199 999,99 р. – 500 р., свыше 200 тыс. р. – бесплатно |

| Переводы | На другую карту “Открытия”, в сторонние банки (по реквизитам) или номеру телефона – 0 р. На пластик других банков по номеру карточки – 1,5 % (min 50 р.) |

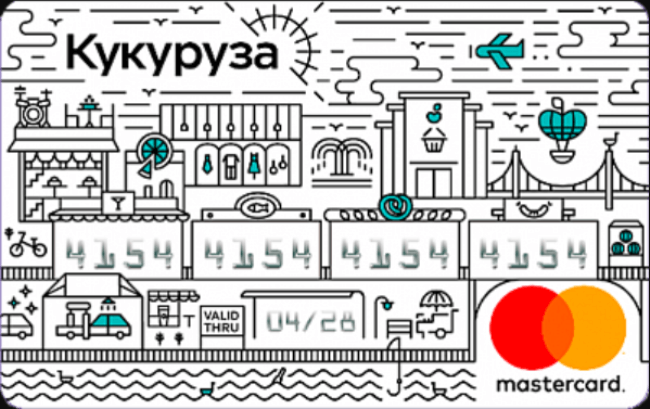

5. Кукуруза MasterCard Standard

Бонусы по карте Кукуруза MasterCard Standard начисляются в размере 0,5 % по всем тратам и до 30 % за покупки у партнеров. Принимают к оплате их те же партнеры: расчет на списание производится по тарифу “1 балл = 1 рубль скидки”.

Также одним из минусов можно назвать отсутствие чипа и PayPass.

Есть возможность подключить услуги:

- проценты на остаток (до 5,65 %);

- кредитный лимит (до 300 000 р. со льготным промежутком 55 дней).

| Тарифы и условия | |

| Стоимость обслуживания | 0 р. |

| Комиссия за выдачу наличных с услугой “Проценты на остаток” | 0 р., если более 5 000 р. за одну операцию и до 50 000 р. за месяц. 1 %, но min 100 р. – в остальных случаях |

| Комиссия за конвертацию валюты | 0 % |

Кредитные

Кредитная карта позволяет клиенту пользоваться средствами банка в пределах установленных лимитов. При этом устанавливается беспроцентный период, в течение которого можно вернуть всю снятую сумму без переплаты.

1. ALL Airlines Black Edition от Тинькофф Банка

Бонусная программа кредитки All Airlines Black Edition почти такая же, что и по аналогичной дебетовой карте. Единственное отличие – кэшбэк за обычные покупки не 1,5, а 2 %. Действует программа по бесплатному страхованию путешественников (семья до 5 человек), и предоставляется доступ в бизнес-залы аэропортов.

| Тарифы и условия | |

| Стоимость обслуживания | 0 р. при остатке на счете не менее 3 млн р. или при сумме покупок 200 тыс. р. и более за расчетный период и одновременном наличии на счете не менее 1 млн р. 1 990 р. в месяц в остальных случаях |

| Кредитный лимит | До 2 млн р. |

| Льготный период | 55 дней |

| Оплата за выдачу средств | 0 р. (до 100 тыс. р.) |

| Процентная ставка | 12–27,9 % годовых по операциям покупки. 25,9–39,9 % по операциям снятия наличных и перевода |

| Минимальный платеж | В пределах 8 % от задолженности |

2. Золотая карта “Аэрофлот” от Сбербанка

Само название Золотой карты “Аэрофлот” говорит за себя – накопленные мили можно потратить, оплатив билеты авиакомпании “Аэрофлот” или альянса SkyTeam. 1,5 мили начисляются за каждые потраченные 60 р.

Можно ли расплачиваться картой Сбербанка за границей? Да, конечно. Ведь она подключена к мировым платежным системам, поэтому проблем с ее использованием за рубежом не возникает.

| Тарифы и условия | |

| Стоимость обслуживания | 3 500 р. в год |

| Сумма кредита | До 300 тыс. р. для стандартных клиентов. До 600 тыс. р. для зарплатных |

| Льготный период | 50 дней |

| Комиссия за выдачу | 3 %, но не менее 390 р. в банкоматах и кассах банка. 4 %, но не менее 390 р. в других банках |

| Лимит на переводы и выдачу наличных в сутки | 300 тыс. р. |

| Процентная ставка | 23,9–25,9 % годовых |

3. “Карта мира без границ” от Промсвязьбанка

Накопленные мили Карты мира без границ переводятся в “живые” деньги по курсу 1 к 1. Ими можно оплатить не только билеты на самолет или поезд, но и бронь гостиницы, аренду авто, готовый тур или круиз. Деньги возвращаются за покупки в следующих категориях:

- путешествия и покупки за пределами страны (кроме сети интернет) – 3 %;

- любые приобретения – 1,5 %.

| Тарифы и условия | |

| Стоимость обслуживания | 1 990 р. в год |

| Лимит кредитования | До 600 000 р. |

| Льготный период | 55 дней |

| Процентная ставка | 26,5–29,9 % годовых |

| Ограничения на выдачу средств | До 500 тыс. р. в день. До 2 млн р. в месяц |

| Комиссия за выдачу наличных в банкоматах ПСБ и других банков | 4,9 % + 390 р. Сверх лимитов выдачи наличных – 2 % от суммы превышения |

4. “Карта Путешественника” от банка “Восточный”

Карту Путешественника можно заказать через интернет-банк или мобильное приложение. Эта карта Visa может быть неименной (Visa Instant Issue) или именной (Visa Classic).

Как и во многих других подобных продуктах, кэшбэк начисляется в виде миль:

- 10 % за оформление на сайте;

- 5 % за авиа и ж/д билеты, бронь отелей и аренду авто;

- 2 % за все покупки.

При оформлении в подарок идет страхование багажа. В случае утери выплачивается 1 000 р. за каждый килограмм, а при задержке рейса – 150 р. за килограмм. Компенсация скромная, но все же лучше, чем ничего.

Организация предлагает поучаствовать в акции “Приведи друга”. За каждого нового клиента, который присоединился по рекомендации, вы получите 1 000 р.

| Тарифы и условия | |

| Стоимость обслуживания | 0 р. |

| Кредитный лимит | До 300 тыс. р. по паспорту. До 400 тыс. р. с дополнительным документом |

| Льготный период | До 56 дней |

| Процентная ставка | 24–28 % годовых |

| Лимиты на снятие | До 150 тыс. р. в день. До 1 млн р. в месяц |

| Комиссия за снятие и перевод | 4,9 % + 399 р. |

| Проценты на остаток | 10 000–500 000 р. – 4 %. Свыше 500 000 р. – 2 % |

5. #МожноВСЁ от Росбанка

Отличие программы #МожноВСЁ в том, что вы сами выбираете, в каком виде будете получать вознаграждение: как Cashback или Travel-бонусы.

Зачисление кэшбэка происходит в размере 1 % на все покупки. На оплату товаров из выбранной категории премирование происходит в зависимости от ежемесячного расхода. Самый выгодный возврат при тратах от 100 000 до 400 000 р. в месяц – возвращается 10 %.

Travel-бонусы начисляются за каждые 100 р., которые потратите с кредитки. Максимальное число баллов – 5. Вы их получаете, если укладываетесь в пределы 100 000–300 000 р. в месяц. Накопленным вознаграждением можно полностью или частично оплатить товары через сервис “Росбанк OneTwoTrip”.

| Условия и тарифы | |

| Стоимость обслуживания | Первый месяц – 0 р. Со второго месяца при сумме покупок от 15 тыс. р. – бесплатно. Иначе – 79 р. в месяц |

| Кредитный лимит | От 15 тыс. до 1 млн р. |

| Льготный период | 62 дня |

| Комиссия за снятие и перевод | 0 р. – в банкоматах Росбанка и партнеров. 1 % + 100 р. – в сторонних банкоматах. 4,9 % + 290 р. – в остальных случаях |

Заключение

Какие банковские карточки выгоднее всего использовать за границей? Ответ непростой. Для кого-то принципиальным моментом будет возможность посещения бизнес-залов в аэропортах или бесплатная страховка, а для кого-то – банковский курс при конвертации валют. Есть много параметров, которые влияют на выбор:

- Как часто вы бываете за границей и расплачиваетесь там карточками? И в каких именно странах?

- Сколько денег храните на счете? От этого зависят привилегии по бонусным программам.

- Какие бонусы интересны именно вам. Например, вы не пользуетесь поездами и арендованными авто. Поэтому вас вряд ли заинтересует возможность обменивать накопленные бонусы на оплату этих услуг.

- И, конечно, тарифы и условия пользования.

Одно могу обещать совершенно точно – времени на изучение всех плюсов и минусов банковских предложений вы потратите очень много. Готовы?

Источник