Билет 20. Бюджетный дефицит и источники его финансирования. Гос.бюджет.

![]()

![]()

Бюджетный дефицит — превышение расходов бюджета над его доходами — это финансовое явление, с которым в те или иные периоды своей истории неизбежно сталкивались все государства мира. Бесспорно, бюджетный дефицит — нежелательное для государства явление: его финансирование на основе денежной эмиссии гарантированно ведет к инфляции, с помощью неэмиссионных средств — к росту государственного долга. Тем не менее бюджетный дефицит нельзя однозначно относить к разряду чрезвычайных, катастрофических событий, так как различным может быть качество, природа дефицита. Он может быть связан с необходимостью осуществления крупных государственных вложений в развитие экономики, и тогда дефицит не является отражением стремления государства обеспечить прогрессивные сдвиги в структуре общественного воспроизводства.

В настоящее время, несмотря на рост налогов и некоторое увеличение неналоговых доходов, федеральный бюджет Российской Федерации остается резко дефицитным.

В соответствии со ст. 92 п. 3. Бюджетного кодекса РФ размер дефицита федерального бюджета не может превышать суммарный объем бюджетных инвестиций и расходов на обслуживание государственного долга РФ.

Источниками финансирования дефицита федерального бюджета являются (ст. 94 БК РФ):

а) кредиты Российской Федерации от кредитных организаций в валюте РФ; б) государственные займы, осуществляемые путем выпуска ценных бумаг;

в) бюджетные ссуды, полученные от бюджетов других уровней;

а) государственные займы, осуществляемые в иностранной валюте путем выпуска ценных бумаг; б) кредиты правительств иностранных государств, банков и фирм, международных финансовых организаций, предоставленные в иностранной валюте.

В области политики финансирования дефицита федерального бюджета основные задачи заключаются в следующем:

1) в продолжении курса неинфляционного покрытия бюджета при систематическом сокращении объема внешних заимствований;

2) в увеличении доли бюджетных заимствований в небанковском секторе путем привлечения средств предприятий, организаций, иных инвесторов, а также населения;

3) в координации выпуска федеральных, региональных и муниципальных займов с целью поддержания сбалансированности финансового рынка внутри страны.

Государственный долг – неизбежное порождение дефицита бюджета, причины которого связаны со спадом производства, с ростом предельных издержек, необеспеченной эмиссией денег, возрастанием затрат по финансированию военно-промышленного комплекса, ростом объемов теневой экономики, непроизводственных расходов, потерь, хищений и т. д.

Гос. долг подразделяется на внутренний и внешний.

Внутренний долг представляет собой величину задолженности своим гражданам и предприятиям. Он существует в виде суммы выпущенных и непогашенных долговых обязательств.

Внешний долг – задолженность гражданам и организациям иностранных государств. Это наиболее тяжелый долг, поскольку по нему государство связано рядом целевых обязательств, с одной стороны, а с другой – в его уплату приходится рассчитываться ценными товарами и платить высокие проценты. В некоторых развивающихся странах ежегодные обязательства выплат по займам превышают все поступления от внешнеэкономической деятельности.

№ 21 Потребление и сбережение, их взаимосвязь. Предельная склонность к потреблению и предельная склонность к сбережениям.

Потребление— индивидуальное и совместное использование благ, нацеленное на удовлетворение материальных и духовных потребностей людей. Потребление населения – ведущий показатель развития экономики, так как на него приходится более половины валового национального продукта, а потребительские расходы – важный прогнозный показатель будущего развития, характеризующий настроения людей, их потребительские ожидания. Сбережения – это временно отложенное потребление. Оно возникает тогда, когда доход и потребление не совпадают между собой. Причиной, побуждающей фирмы не использовать полностью полученный доход, а сберегать и накапливать его, является их инвестиционная активность с целью расширения бизнеса. Мотивы сбережения у домохозяйств более разнообразны и связаны с психологическими особенностями людей. Размеры как потребления, так и сбережения зависят от получаемого дохода и лимитируются им. Зависимость потребляемой и сберегаемой частей дохода от его общей величины принято называть функциями потребления и сбережения.

а) S= f(s); б) C=f(c); в) y=C+ S

где Y- доход; C-потребление; S- сбережения

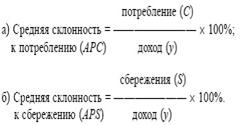

Психология людей оказывает существенное влияние на использование дохода, поэтому в экономической теории применяются показатели средней склонности к потреблению и сбережению.

Предельная склонность к потреблению и сбережению.

За средней склонностью населения к потреблению и сбережению стоят колебания как дохода, так и настроений людей, поэтому важно знать, как человек реагирует на изменение его дохода – в сторону увеличения потребления или сбережения? Для этой цели применяются, соответственно, показатели предельной склонности к потреблению и сбережению.

а) к потреблению; б) к сбережению.

Предельная склонность к потреблению – изменение в потреблении вследствие изменения дохода:

где: ΔC – прирост потребления; Δу – прирост дохода; MpC– предельная склонность к потреблению.

где: ΔC – прирост потребления; Δу – прирост дохода; MpC– предельная склонность к потреблению.

Предельная склонность к сбережению – изменение в сбережении вследствие изменения дохода:

где ΔS – прирост сбережений; Δу – прирост дохода; MPS– предельная склонность к сбережению.

где ΔS – прирост сбережений; Δу – прирост дохода; MPS– предельная склонность к сбережению.

Величины MPC и MPS всегда колеблются в пределах прироста дохода – в этом проявляется их взаимосвязь и взаимозависимость.

| MPC + MPS = 1; б) 1 – MPC = MPS; в) 1 – MPS = MPC. | (47.5) |

Корректирующее воздействие на МРС и помимо дохода, оказывают:

- уровень цен;

- налогообложение;

- накопленное имущество и т. д.

Обобщая индивидуальные стремления отдельных людей, можно перейти к расчету МРС и MPS на макроэкономическом уровне.

Источник

Статья 94. Источники финансирования дефицита федерального бюджета

Информация об изменениях:

Федеральным законом от 26 апреля 2007 г. N 63-ФЗ (в редакции Федерального закона от 2 ноября 2007 г. N 247-ФЗ) статья 94 настоящего Кодекса изложена в новой редакции, вступающей в силу с 1 января 2008 г.

Статья 94. Источники финансирования дефицита федерального бюджета

ГАРАНТ:

См. комментарии к статье 94 БК РФ

Информация об изменениях:

Пункт 1 изменен с 2 августа 2019 г. — Федеральный закон от 2 августа 2019 г. N 278-ФЗ

1. В состав источников внутреннего финансирования дефицита федерального бюджета включаются:

разница между средствами, поступившими от размещения государственных ценных бумаг Российской Федерации, номинальная стоимость которых указана в валюте Российской Федерации, и средствами, направленными на их погашение;

разница между привлеченными и погашенными Российской Федерацией в валюте Российской Федерации бюджетными кредитами, предоставленными федеральному бюджету другими бюджетами бюджетной системы Российской Федерации;

разница между привлеченными и погашенными Российской Федерацией в валюте Российской Федерации кредитами кредитных организаций;

разница между привлеченными и погашенными Российской Федерацией в валюте Российской Федерации кредитами международных финансовых организаций;

изменение остатков средств на счетах по учету средств федерального бюджета в течение соответствующего финансового года;

иные источники внутреннего финансирования дефицита федерального бюджета.

В состав иных источников внутреннего финансирования дефицита федерального бюджета включаются:

поступления от продажи акций и иных форм участия в капитале, находящихся в собственности Российской Федерации;

поступления от реализации государственных запасов драгоценных металлов и драгоценных камней из Государственного фонда драгоценных металлов и драгоценных камней Российской Федерации, уменьшенные на размер выплат на их приобретение;

курсовая разница по средствам федерального бюджета;

объем средств, направляемых на исполнение государственных гарантий Российской Федерации в валюте Российской Федерации, в случае, если исполнение гарантом государственных гарантий Российской Федерации ведет к возникновению права регрессного требования гаранта к принципалу либо обусловлено уступкой гаранту прав требования бенефициара к принципалу;

разница между средствами, полученными от возврата предоставленных из федерального бюджета юридическим лицам бюджетных кредитов, и суммой предоставленных из федерального бюджета юридическим лицам бюджетных кредитов в валюте Российской Федерации;

разница между средствами, полученными от возврата предоставленных из федерального бюджета другим бюджетам бюджетной системы Российской Федерации бюджетных кредитов, и суммой предоставленных из федерального бюджета другим бюджетам бюджетной системы Российской Федерации бюджетных кредитов в валюте Российской Федерации;

разница между суммой средств, полученных от возврата бюджетных кредитов за счет средств целевых иностранных кредитов, предоставленных внутри страны, и суммой предоставленных внутри страны бюджетных кредитов за счет средств целевых иностранных кредитов;

разница между суммой средств, полученных от возврата предоставленных внутри страны прочих бюджетных кредитов (ссуд), и суммой предоставленных внутри страны прочих бюджетных кредитов;

разница между средствами, перечисленными с единого счета федерального бюджета, и средствами, зачисленными на единый счет федерального бюджета, при проведении операций по управлению остатками средств на едином счете федерального бюджета;

прочие источники внутреннего финансирования дефицита федерального бюджета.

Информация об изменениях:

Пункт 2 изменен с 2 августа 2019 г. — Федеральный закон от 2 августа 2019 г. N 278-ФЗ

2. В состав источников внешнего финансирования дефицита федерального бюджета включаются:

разница между средствами, поступившими от размещения государственных займов, которые осуществляются путем выпуска государственных ценных бумаг от имени Российской Федерации и номинальная стоимость которых указана в иностранной валюте, и средствами, направленными на их погашение;

разница между привлеченными и погашенными Российской Федерацией в иностранной валюте кредитами иностранных государств с учетом средств, перечисленных из федерального бюджета российским поставщикам товаров и (или) услуг на экспорт в счет погашения государственного внешнего долга Российской Федерации, международных финансовых организаций, иных субъектов международного права и иностранных юридических лиц;

разница между привлеченными и погашенными Российской Федерацией в иностранной валюте кредитами кредитных организаций.

В состав иных источников внешнего финансирования дефицита федерального бюджета включаются:

объем средств, направляемых на исполнение государственных гарантий Российской Федерации в иностранной валюте, в случае, если исполнение гарантом государственных гарантий Российской Федерации ведет к возникновению права регрессного требования гаранта к принципалу либо обусловлено уступкой гаранту прав требования бенефициара к принципалу;

разница между средствами, поступившими в федеральный бюджет в погашение основного долга иностранных государств и (или) иностранных юридических лиц перед Российской Федерацией, и средствами, направленными на предоставление государственных финансовых и государственных экспортных кредитов;

прочие источники внешнего финансирования дефицита федерального бюджета.

Информация об изменениях:

Федеральным законом от 25 декабря 2012 г. N 268-ФЗ пункт 3 статьи 94 настоящего Кодекса изложен в новой редакции, вступающей в силу с 1 января 2013 г.

3. Кредиты Центрального банка Российской Федерации, а также приобретение Центральным банком Российской Федерации государственных ценных бумаг Российской Федерации при их размещении не могут быть источниками финансирования дефицита федерального бюджета.

Информация об изменениях:

Пункт 4 изменен с 1 января 2021 г. — Федеральный закон от 27 декабря 2019 г. N 479-ФЗ

4. Остатки средств федерального бюджета на начало текущего финансового года:

в объеме дополнительных нефтегазовых доходов федерального бюджета отчетного года, не использованных в течение отчетного года на формирование Фонда национального благосостояния, используются в текущем финансовом году на те же цели;

в объеме неполного использования бюджетных ассигнований резервного фонда Президента Российской Федерации, бюджетных ассигнований Федерального дорожного фонда отчетного финансового года направляются соответственно на увеличение в текущем финансовом году объемов бюджетных ассигнований резервного фонда Президента Российской Федерации, бюджетных ассигнований Федерального дорожного фонда;

в объеме не более одной двенадцатой общего объема расходов федерального бюджета текущего финансового года направляются на покрытие временных кассовых разрывов, возникающих в ходе исполнения федерального бюджета в текущем финансовом году;

в объеме, не превышающем остатка не использованных на начало текущего финансового года бюджетных ассигнований на предоставление из федерального бюджета бюджетам субъектов Российской Федерации субсидий, субвенций и иных межбюджетных трансфертов, имеющих целевое назначение, предоставление которых в отчетном финансовом году осуществлялось в пределах суммы, необходимой для оплаты денежных обязательств получателей средств бюджетов субъектов Российской Федерации, источником финансового обеспечения которых являлись указанные межбюджетные трансферты, направляются в установленном Правительством Российской Федерации порядке на увеличение бюджетных ассигнований резервного фонда Правительства Российской Федерации на цели оказания финансовой помощи бюджетам субъектов Российской Федерации, за исключением бюджетных ассигнований в размере, не превышающем с учетом уровня софинансирования остатка не использованных на начало текущего финансового года бюджетных ассигнований бюджета субъекта Российской Федерации на оплату государственных (муниципальных) контрактов, заключенных от имени субъекта Российской Федерации (муниципального образования) на поставку товаров, выполнение работ, оказание услуг, подлежавших в соответствии с условиями этих государственных (муниципальных) контрактов оплате в отчетном финансовом году, которые направляются в установленном Правительством Российской Федерации порядке на увеличение бюджетных ассигнований на предоставление указанных межбюджетных трансфертов;

в объеме, не превышающем сумму остатка неиспользованных бюджетных ассигнований на предоставление субсидий юридическим лицам, предоставление которых в отчетном финансовом году осуществлялось в пределах суммы, необходимой для оплаты денежных обязательств получателей субсидий, источником финансового обеспечения которых являлись субсидии, направляются в установленных Правительством Российской Федерации случаях и порядке на увеличение бюджетных ассигнований на указанные цели;

в объеме остатков средств, привлеченных на единый счет федерального бюджета, направляются для возврата указанных средств на счета, с которых они были ранее перечислены;

в объеме, не превышающем сумму остатка неиспользованных бюджетных ассигнований на оплату заключенных от имени Российской Федерации государственных контрактов на поставку товаров, выполнение работ, оказание услуг, подлежавших в соответствии с условиями этих государственных контрактов оплате в отчетном финансовом году, направляются в установленном Правительством Российской Федерации порядке на увеличение бюджетных ассигнований на указанные цели.

ГАРАНТ:

Федеральным законом от 15 октября 2020 г. N 327-ФЗ действие абзацев девятого — одиннадцатого пункта 4 статьи 94 приостановлено с 1 января 2021 г. до 1 января 2022 г.

Действие абзацев девятого — одиннадцатого пункта 4 статьи 94 было приостановлено:

с 1 января 2016 г. до 1 января 2017 г. — Федеральным законом от 3 ноября 2015 г. N 301-ФЗ;

с 1 января 2017 г. до 1 января 2018 г. — Федеральным законом от 30 ноября 2016 г. N 409-ФЗ;

с 1 января 2018 г. до 1 января 2019 г. — Федеральным законом от 14 ноября 2017 г. N 315-ФЗ;

с 1 января 2019 г. до 1 января 2020 г. — Федеральным законом от 28 ноября 2018 г. N 457-ФЗ;

с 1 января 2020 г. до 1 января 2021 г. — Федеральным законом от 12 ноября 2019 г. N 367-ФЗ

Иные остатки средств федерального бюджета на начало текущего финансового года могут быть использованы на:

осуществление выплат, сокращающих долговые обязательства;

5. Утратил силу с 1 января 2021 г. — Федеральный закон от 27 декабря 2019 г. N 479-ФЗ

Источник