- Формула расчёта налоговой нагрузки

- Абсолютная и относительная налоговая нагрузка

- Государственные документы

- Кому и зачем это нужно

- Какую именно нагрузку будем считать?

- Формула расчёта налоговой нагрузки

- Совокупная нагрузка

- Нагрузка по конкретному налогу

- Уровень нагрузки по налогу на прибыль

- Уровень налоговой нагрузки по НДС

- Нюансы налоговой нагрузки для разных типов предпринимателей

- Налоговое бремя. Показатели, характеризующие налоговое бремя

Формула расчёта налоговой нагрузки

Любой предприниматель, стремясь к увеличению своей прибыли, ощущает неизбежное налоговое бремя. Естественно стремление снизить расходы на уплату налогов, при этом важно не переходить грань, определенную законом. Тем не менее, и слишком низкой налоговая нагрузка быть не может, потому что в таком случае практически наверняка налицо нарушения налогового законодательства, на выявление которых может быть направлена плановая либо внеплановая проверка ИНФС.

Из каких компонентов состоит налоговая нагрузка, какова ее роль в предпринимательской деятельности, как вычислить ее на разных экономических уровнях, под силу ли предпринимателю сделать это самостоятельно – все эти вопросы обсуждаем ниже. Присоединяйтесь!

Абсолютная и относительная налоговая нагрузка

Понятие налоговой нагрузки используется для установления финансовых обязательств предпринимателя перед государством. Можно рассматривать ее как относительную или абсолютную величину.

Сумма, обременяющая предпринимателя из-за его обязанностей налогоплательщика, выраженная определенной цифрой, составляет абсолютную величину налоговой нагрузки.

Эту цифру необходимо знать предпринимателям, чтобы планировать соотношение расходов и доходов, оптимизировать бизнес, оценивать его прибыльность.

Налоговые органы трактуют налоговую нагрузку как меру, характеризующую средства, которые предприниматель выделяет из бизнеса на свои налоговые траты. Такой подход относителен, так как включает многие параметры, учитываемые ФНС.

Именно поэтому относительное обозначение налоговой нагрузки лучше позволяет проанализировать влияние налогового бремени на финансовое состояние предпринимателя и рентабельность его бизнеса.

Иногда налоговую нагрузку отождествляют с эффективной ставкой налога – процентом от фактической уплаты того или иного налога в общей налоговой базе. Когда речь идет о налоговой нагрузке по какому-то определенному налогу, допустимо применять это определение, что и делается в некоторых нормативных актах.

Государственные документы

Поскольку налоговая нагрузка занимает первое место среди критериев выбора «счастливчиков» для выездной налоговой проверки, документальное ее регламентирование относится прежде всего к документам, изданным ФНС. Отношения между плательщиками налогов и контролирующими органами регламентируют такие акты:

- Приказ федеральной налоговой службы Российской Федерации «Об утверждении Концепции системы планирования выездных налоговых проверок» от 30.05.2007 № ММ-3-06/333 и его приложение № 3 – информационные данные, ежегодно пополняющиеся и обновляющиеся;

- Письмо ФНС РФ «О работе комиссий налоговых органов по легализации налоговой базы» от 17.07.2013 № АС-4-2/12722 содержит формулу расчета налоговой нагрузки по различным видам налогов и особых налоговых режимов.

ОБРАТИТЕ ВНИМАНИЕ! Вся эта информация содержится и на официальном сайте ФНС.

Кому и зачем это нужно

Определение, сколько денег уходит на налоги, является важным моментом, определяющим деятельность экономических субъектов на различных уровнях:

- сами налогоплательщики – могут оценить эффективность своей деятельности, определить, насколько велик риск налоговой проверки, принять решение об оптимальном налоговом режиме, прогнозировать дальнейшие действия;

- федеральная налоговая служба с помощью данных цифр проектирует свою контролирующую деятельность, а также имеет возможность влияния на модернизацию налоговой системы в целом;

- Министерство финансов и другие экономические государственные структуры на основе показателей налоговой нагрузки изучают экономическую ситуацию на региональном и государственном уровнях, планируя и прогнозируя дальнейшую финансовую политику страны.

Какую именно нагрузку будем считать?

Упомянутые документы, помимо информационных сведений, могут дать предпринимателям возможность самостоятельного расчета налоговой нагрузки по специально разработанным формулам.

В первом документе (приказе ФНС) приведена общая формула, которая поможет в расчете совокупной налоговой нагрузки, то есть той доли средств, которые начислялись к уплате на основе налоговых деклараций, по отношению к сумме выручки, зафиксированной Госкомстатом (в отчете о доходах и прибылях).

ВАЖНО! В расчет такой нагрузки включается НДФЛ, а НДС – нет. При этом исключены из расчетов взносы во внебюджетные фонды, так как не все их курирует ФНС.

Второй документ (письмо ФНС) содержит несколько расчетных формул для разных налогов и тех или иных спецрежимов налогообложения.

Формула расчёта налоговой нагрузки

Совокупная нагрузка

Совокупная налоговая нагрузка вычисляется очень усреднено. Формула ее крайне проста: это частное налоговых отчислений и выручки. В уточненном варианте она может выглядеть так:

НН = СнОг х 100% / СВг – НДС,

НН – налоговая нагрузка;

СнОг – сумма налогов, уплаченная по данным отчета в налоговом году;

СВг – сумма выручки по бухгалтерским документам, соответствующих налоговому годичному периоду; в нее не включаются НДС и акцизы.

Данная методика разработана и рекомендована к применению Минфином РФ.

Нагрузка будет признана низкой и вызовет пристальное внимание налоговых органов, если вычисленный показатель будет меньше среднеотраслевых значений, ежегодно обновляемых на сайте ФНС.

К СВЕДЕНИЮ! Существуют и другие методики расчета налоговой нагрузки в совокупности, предложенные в различных экономических изданиях.

ПРИМЕР. Рассчитаем нагрузку условного ООО «Долгождан», занимающегося гостиничным бизнесом.

ФНС определил средний уровень нагрузки для такого вида бизнеса как 9%.

Выручка предприятия по данным финансового отчета за 2015 год составила 40 млн. руб. Налоговые декларации, поданные фирмой в этом году, показали следующие суммы налоговых отчислений:

- НДС – 1, 1 млн. руб.;

- налог на прибыль – 1,2 млн. руб.;

- налог на имущество организаций – 520 тыс. руб.;

- транспортный налог – 250 тыс. руб.

С заработных плат сотрудников был удержан НДФЛ на 750 тыс. руб. Страховые взносы, а также перечисления в Пенсионный фонд, для данного расчета значений не имеют.

Налоговая нагрузка ООО «Долгождан»: 1 100 000 + 1 200 000 + 520 000 + 250 000 + 750 000 = 2 625 000 руб. Делим на показатель прибыли: 2 625 000 / 40 000 000 = 0,065. Умножаем на 100%, получаем 6,5 %.

Вычисленный результат меньше среднего (9%), определенного ФНС для этой отрасли бизнеса. Поэтому ООО «Долгождан» будет включено в план выездных налоговых проверок, либо его сотрудники будут вызваны в налоговую для дачи пояснений.

Нагрузка по конкретному налогу

Чаще всего налоговую нагрузку вычисляют по НДС и налогу на прибыль.

Уровень нагрузки по налогу на прибыль

Органы ФНС насторожит, если он окажется ниже таких показателей:

- для торговых предприятий – менее 1%;

- для других организаций, в том числе занимающихся производством и подрядами – менее 3 %.

Ее вычисляют по такой формуле:

ННп = Нп / (Др + Двн),

где:

ННп – налоговая нагрузка по налогу на прибыль;

Нп – налог на прибыль по итогам годовой декларации;

Др – доход от реализации, определенный по данным декларации по прибыли;

Двн – иные (внереализационные) доходы организации по данным той же декларации.

Полученный результат умножается на 100%.

Уровень налоговой нагрузки по НДС

ФНС признает низким уровень налоговой нагрузки по НДС, если за все четыре квартала отчетного года суммы налоговых вычетов по НДС составят 89% и более от полной суммы данного налога.

Рассчитать нагрузку по НДС можно несколькими способами.

- Разделить сумму уплаченного НДС (ННДС) на показатели налоговой базы в соответствии с 3 разделом соответствующей декларации, ориентирующейся на состояние рынка РФ (НБрф):

НН по НДС = ННДС / Нбрф

Найти отношение суммы НДС по декларации (ННДС )к общей налоговой базе, включающей в себя как показатели рынка РФ, так и экспортного рынка (НБобщ):

НН по НДС = ННДС / Нбобщ.

Нюансы налоговой нагрузки для разных типов предпринимателей

- ИП. Индивидуальный предприниматель должен рассчитать налоговую нагрузку по НДФЛ. Для этого нужно разделить показатель своей декларации на приведенный в декларации 3-НДФЛ.

- Плательщики УСН должны взять уровень своей нагрузки, начисленный в соответствии с декларацией, и разделить его на доход в соответствии с 3-НДФЛ.

- Предприниматели на ЕСХН делят,соответственно, показатели своего налога на сумму дохода по 3-НДФЛ–декларации.

- Те, кто выбрал ОСНО, суммируют НДС и налог на прибыль и находят отношение полученной суммы к общей выручке, отраженной в отчете о прибылях и убытках.

ВАЖНАЯ ИНФОРМАЦИЯ! Если бизнесмен, кроме перечисленных, платит и другие налоги, например, земельный, на воду, имущество и т.д. (кроме НДФЛ), то все эти налоги будут участвовать в расчете совокупной нагрузки.

Если уровень налоговой нагрузки оказался низким, это еще не значит обязательных штрафных санкций: они могут быть назначены только по результатам проверки, риск которой в такой ситуации, естественно, возрастает.

Источник

Налоговое бремя. Показатели, характеризующие налоговое бремя

Налоговое бремя представляет собой показатель совокупного воздействия налогов на экономику страны в целом или отдельного налогоплательщика.

Понятие налогового бремени возникло фактически одновременно с появлением налогов. Еще в XVIII в. Адам Смит в своем труде «Исследование о природе и причинах богатства народов» указывал на важную экономическую зависимость между уровнем налоговой нагрузки и поступлением средств в бюджет государства. «При снижении налогового бремени государство выиграет больше, нежели от наложения непосильных податей; на освобожденные средства может быть получен дополнительный доход, с которого в казну поступит налог».

Первые упоминания о количественной оценке показателя налогового бремени и его давлении на экономику относятся также к XVIII в. Впервые исследовавший это явление Ф. Юсти (1705-1771), немецкий экономист, внесший существенный вклад в развитие финансовой науки, определил налоговое бремя на макроуровне как соотношение между бюджетом и национальным доходом государства. При этом Ф. Юсти указывал, что бюджет страны не должен расходовать более ‘/6 части национального дохода.

Роль и значение показателя налогового бремени состоят в следующем:

Во-первых, определение налогового бремени на общегосударственном уровне необходимо для сравнительного анализа налоговой нагрузки в разных странах и принятие решения о проведении налоговых реформ.

Во-вторых, данный показатель требуется государству для разработки налоговой политики. Вводя новые налоги и отменяя старые, изменяя налоговые ставки и налоговые льготы, государство обязано определять и не преступать предельно допустимые уровни давления на экономику, за пределами которых могут возникнуть негативные экономические процессы.

В третьих, показатель налогового бремени используется в качестве индикатора экономического поведения хозяйствующих субъектов. Именно от его уровня зависит принятие хозяйствующими субъектами решений о размещении производства, инвестиций и т.д.

В-четвертых, показатель налоговой нагрузки на общегосударственном уровне необходим для формирования социальной политики государства. Изучение тяжести налогообложения для разных социальных групп дает возможность государству более равномерно распределить налоговое бремя между социальными группами.

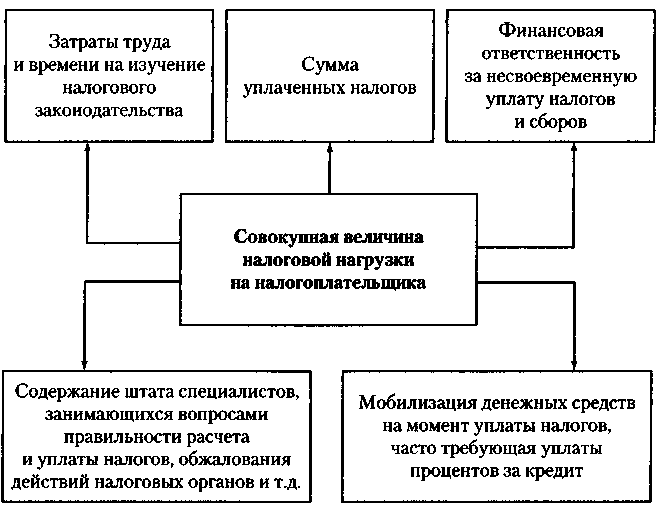

Налоговое бремя никогда не исчерпывается только суммой уплаченного налога, налогоплательщик всегда несет ряд затрат, связанных с выполнением своих обязательств. К таким затратам, в частности, относятся:

затраты на содержание штата бухгалтеров и консультантов;

затраты, связанные с уплатой штрафных санкций в результате нарушения налогового законодательства;

судебные издержки в случае нарушения прав налогоплательщиков, предусмотренных НК РФ.

Кроме того, уплата налогов может потребовать заблаговременной мобилизации денежных средств, в результате чего возникнет необходимость привлечь кредитные ресурсы, что предусматривает уплату соответствующих процентов.

Измерить в денежном эквиваленте дополнительные финансовые затраты налогоплательщика, связанные с исчислением и уплатой налогов, не представляется возможным, в связи с чем при определении налогового бремени используется только сумма фактически уплаченных налогов.

Налоговое бремя определяют на макроуровне и микроуровне.

Макроуровень — исчисление размера налогового бремени на экономику и население всей страны.

Микроуровень — расчет налоговой нагрузки на конкретные организации, а также исчисление налоговой нагрузки на работника.

Налоговое бремя на экономику представляет собой отношение всех поступивших налогов от юридических и физических лиц к валовому внутреннему продукту (ВВП). Экономический смысл этого показателя состоит в оценке доли ВВП, перераспределяемой с помощью налогов. Данный показатель рассчитывается по формуле

где Бр — уровень налогового бремени;

Нюф — все налоги, уплаченные и юридическими, и физическими лицами;

ВВП — стоимостное выражение количества произведенных товаров (выполненных работ, оказываемых услуг) в стране.

Недостаток данного показателя заключается в том, что он определяет уровень налогового гнета среднестатистического налогоплателыцика без учета индивидуальных особенностей конкретного хозяйствующего субъекта.

Налоговое бремя на население в целом представляет собой отношение всех уплаченных налогов на душу населения к среднедушевому доходу населения страны. Этот показатель рассчитывается по формуле

где Нн — все уплаченные населением налоги;

Чн — численность населения страны;

Д — сумма полученных населением доходов.

Недостаток этого показателя состоит в его неточности, связанной с невозможностью учета суммы налогов, уплачиваемых населением, в стоимости приобретаемых товаров (работ и услуг).

Налоговое бремя на работника фактически равно ставке налога на доходы физических лиц — единственного налога, взимаемого с доходов работников. Расчет данного показателя осуществляется по формуле

где Нр — налог на доходы физических лиц, удерживаемый из дохода работника;

Др — доход работника.

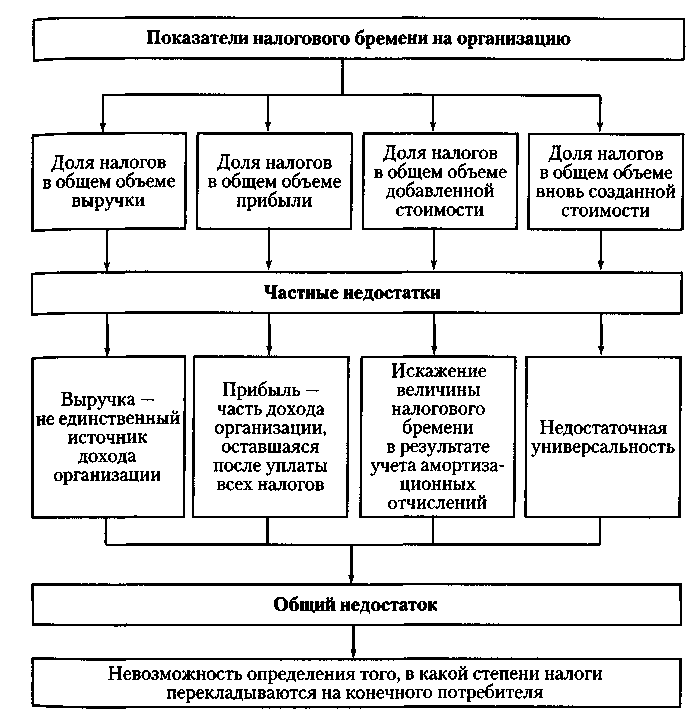

Для расчета налогового бремени на организацию используются четыре показателя. Расчет первого показателя осуществляется по формуле

где Нп — налоги, уплачиваемые организацией; В — выручка организации.

Данный показателей отражает долю выручки организации, направляемую на погашение налоговых обязательств. Недостаток этого показателя заключается в том, что выручка является более емким показателем, чем доход организации. Таким образом, доход — часть выручки организации.

Второй показатель исчисляется по формуле

где Пч — чистая прибыль, остающаяся после уплаты налогов.

Данный показатель отражает часть чистой прибыли, которая изымается у организации в форме налогов. Недостаток данного показателя состоит в том, что чистая прибыль представляет собой лишь часть дохода, оставшуюся у организации после уплаты всех налогов.

Третий показатель определяется по формуле

где Дс — добавленная стоимость, которая, в свою очередь, может быть представлена в следующем виде: Дс = Ам +Зп + Нп (Ам — амортизационные отчисления; Зп — затраты на оплату труда).

Данный показатель характеризует то, какая часть добавленной стоимости направляется организацией на погашение ее налоговых обязательств.

В целях исключения влияния амортизационных сумм на величину налоговой нагрузки используют четвертый показатель, в котором фискальные изъятия соизмеряются с вновь созданной стоимостью. Вновь созданная стоимость исчисляется путем вычета из добавленной стоимости сумм амортизационных отчислений.

В этом случае налоговое бремя определяется по формуле

где Св — вновь созданная стоимость.

Св = Вр + НДС + Ак + Дв-Рв-М3-Ам,

где Вр — выручка от реализации;

Дв — внереализационные доходы;

Рв — внереализационные расходы;

М3 — материальные затраты;

Ам — амортизационные отчисления;

НДС — налог на добавленную стоимость.

Достоинство последнего показателя заключается в том, что налоговое бремя при его расчете определяется относительно реального дохода организации. Однако ни один из рассмотренных показателей не лишен недостатков. Общий и частные недостатки показателей налогового бремени организации представлены на схеме.

Ни один из представленных показателей налоговой нагрузки на организации не является универсальным, так как бремя прямых и косвенных налогов распределяется между продавцом и покупателем в зависимости от конъюнктурных колебаний рынка. Однако каждый из этих показателей может быть применен организацией для анализа возможных финансовых последствий при внесении государством изменений в налоговую систему, увеличении числа налогов, налоговых ставок или налоговых льгот.

Проблема оптимальной величины налоговой нагрузки на налогоплательщика играет особую роль в построении и совершенствовании налоговой системы государства как с развитой экономикой, так и находящегося в переходном периоде. Многовековая практика построения налоговых систем в странах с цивилизованной рыночной экономикой свидетельствует о том, что изъятие у налогоплательщика до 30% дохода — это та черта, за которой невозможна эффективная предпринимательская деятельность, результатом чего становится сокращение сбережений и инвестиций в экономику. Иными словами, государство не должно изымать у налогоплательщика более 1/3 его доходов.

Вместе с этим предельно допустимые показатели налогового бремени и на микро-, и на макроуровне зависят в первую очередь от уровня обязательств, которые берет на себя государство в отношении конкретного жителя страны и экономики в целом. Иначе говоря, уровень налогового бремени зависит от доли участия государства в расходах населения на оплату образовательных, коммунальных услуг, а также в научно-исследовательских, инвестиционных, социальных и других программах.

Например, в Швеции, где у налогоплательщиков изымается в государственную казну более 50% доходов, не подавляются стимулы к развитию и расширению производства. Это связано с тем, что в Швеции государство за счет налоговых поступлений решает многие задачи экономического и социального характера, которые в большинстве стран налогоплательщик вынужден решать за счет своих средств.

Показатель налоговых изъятий, исчисляемый в целом по стране, имеет весьма серьезный недостаток — он определяет уровень налогового гнета на среднестатистического налогоплательщика без учета индивидуальных особенностей конкретного налогоплательщика. Действительно, в любом государстве работают десятки тысяч предприятий, различающихся не только по видам деятельности, но и по ряду признаков, которые неизбежно влияют на формирование их налоговой базы и соответственно на размер уплачиваемых налогов. Учитывать все эти особенности при формировании налоговой базы достаточно сложно, поэтому и должно использоваться отношение суммы уплачиваемых в стране налогов к ВВП.

Контрольные вопросы

1. Каково определение понятие «налоговое бремя»?

2. Какие основные элементы входят в совокупную величину налоговой нагрузки?

3. Каковы показатели налогового бремени на микроуровне, как они рассчитываются?

4. Какой из показателей налоговой нагрузки на организацию является универсальным? Обоснуйте ответ.

5. Каковы показатели налогового бремени на макроуровне, как они рассчитываются?

6. Каковы общие и частные недостатки показателей налоговой нагрузки на организацию?

7. В чем заключается смысл показателя налоговой нагрузки на экономику страны, как он рассчитывается?

Источник