Минерально-сырьевая база России. Влияние минерально-сырьевого комплекса на экономику страны

Дата публикации: 11.06.2015 2015-06-11

Статья просмотрена: 4555 раз

Библиографическое описание:

Чан, Тхи Хонг Фыонг. Минерально-сырьевая база России. Влияние минерально-сырьевого комплекса на экономику страны / Тхи Хонг Фыонг Чан, М. С. Егорова. — Текст : непосредственный // Молодой ученый. — 2015. — № 11.4 (91.4). — С. 226-229. — URL: https://moluch.ru/archive/91/20107/ (дата обращения: 27.04.2021).

В настоящее время минеральное сырьё в общем мировом балансе используемого промышленностью природного сырья составляет 75 %. Без минерального сырья существование человеческой цивилизации невозможно. Да и сама человеческая цивилизация возникла и развивалась благодаря использованию все новых видов минерального сырья. Экономическое благосостояние всех стран в существенной мере зависит от разнообразия и богатства недр полезными ископаемыми, а также развитости минерально-сырьевого комплекса.

Под минерально-сырьевым комплексом (МСК) понимается совокупность всех горнодобывающих и перерабатывающих минеральное сырье предприятий (горнопромышленный комплекс), минерально-сырьевая база, а также обслуживающая горнопромышленный комплекс геологоразведочная отрасль.

Минерально-сырьевые ресурсы являются основой общечеловеческой производственной деятельности. Это энергетика, металлургия, химическое производство, аграрный и строительный комплексы, валютные эквиваленты, радиоэлектроника, ракетостроение, машиностроение и др. Новые виды минерального сырья (тантал, ниобий, редкие земли и др.) подталкивают научно-технический прогресс. В связи с этим в мире наблюдается устойчивая тенденция увеличения количества добычи полезных ископаемых. Однако, в отличие от других природных ресурсов, минеральные ресурсы относятся к числу невосполнимых, циклично не воспроизводимых, не повторяющихся. Поэтому хищническая эксплуатация, несвоевременная подготовка запасов, неправильное определение перспективной конъюнктуры на те или иные виды минерального сырья в истории человеческого общества приводили и приводят к минерально-сырьевым кризисам. [3]

Добыча и переработка минеральных ресурсов является одной из самых доходных отраслей промышленности, а сами минерально-сырьевые ресурсы — важнейшее национальное достояние и значимая статья экспорта. Поэтому в подавляющем большинстве стран мира деятельность и развитие минерально-сырьевого комплекса относится к числу важнейших приоритетных общенациональных направлений, что и обусловливает актуальность темы курсовой работы. Россия в настоящее время — крупнейшая минерально-сырьевая держава мира.

Доля России в мировых запасах [5]

По запасам стратегических видов полезных ископаемых — никеля, золота, серебра, платиноидов, алмазов и т. д. Россия занимает с 1-го по 3-е места в мире.

Стоимость разведанных и предварительно оцененных запасов на территории России [5]

Нефть и конденсат

Цветные и редкие металлы

Благородные металлы и алмазы

Прочие полезные ископаемые

В настоящее время из недр нашей страны извлекается около 30 % мирового объема природного газа, 10 % нефти, 12 % железной руды, 22 % никеля и кобальта. Структура разведанных запасов нефти, газа, углей, цветных и благородных металлов в целом благоприятна для освоения. Около 70 % их сосредоточено в крупных и уникальных месторождениях. В недрах России сосредоточено большое количество неметаллических полезных ископаемых (строительные материалы, агрохимическое сырье, сырье для химической промышленности и т. д.), превышающее по суммарной стоимости уже выявленные руды металлов и алмазов.

Российский минерально-сырьевой комплекс представляет собой фундамент жизнедеятельности государства. Прежде всего, он обеспечивает необходимые потребности сельского хозяйства, а также гражданских и военных отраслей промышленности. В течение последнего десятилетия XX века предприятия, входящие в состав минерально-сырьевого комплекса, обеспечивают более 50 % валового внутреннего продукта (ВВП) страны. Экспорт природных ресурсов составляет основную массу валютных поступлений. Именно эти поступления способны привлечь иностранные инвестиции в экономику России. [5]

Начавшееся межотраслевое взаимодействие предприятий минерально-сырьевого комплекса выдвинуло задачу количественной оценки данного процесса. Для этого наиболее целесообразно использовать методологию межотраслевого баланса в различных ее модификациях и методологию оценки межотраслевых взаимодействий. В результате разработана новая методика оценивания мультипликативного эффекта воздействия минерально-сырьевого сектора на другие отрасли. Эта методика реализуется в многофакторных экономических моделях, позволяющих учитывать динамику межотраслевого взаимодействия различных отраслей. Используя многофакторные регрессионные зависимости, можно выстраивать прогнозы влияния процессов взаимодействия минерально-сырьевого комплекса с другими отраслями на валовой продукт и отраслевую структуру экономики.

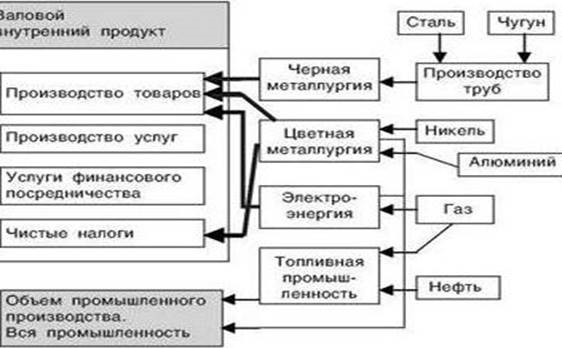

Основными экзогенными переменными в моделях выступают физические объемы добычи нефти, газа, угля; производство чугуна, стали и стальных труб; производство алюминия, меди, никеля; объем производства электроэнергии.

Модель реализуется в три этапа, ее общая схема представлена на рис. 1. На первом этапе с помощью статистических методов моделируются зависимости объема производства электроэнергии, топливной промышленности, черной и цветной металлургии от экзогенных переменных: добычи нефти и газа, производства чугуна и стали, алюминия и никеля. На втором — производится расчет регрессионных зависимостей составляющих валового внутреннего продукта: производства товаров, чистых налогов и промышленного производства от предопределенных переменных — производства электроэнергии, черной и цветной металлургии, топливной промышленности. На третьем этапе суммируются модельные компоненты валового внутреннего продукта в совокупный валовой продукт экономики. Таким образом, моделируется межотраслевое влияние импульса, задаваемого в добывающих отраслях, на другие отрасли и экономику в целом, а относительно простая структура модели дает наглядное представление о пути первоначального импульса. [1]

Однако при моделировании в уравнения зависимости объемов производства товаров и индексов промышленного производства в целом не вошел показатель производства алюминия, который оказался значимым только при расчете динамики чистых налогов. Такое «поведение» алюминия в модели свидетельствует о ее адекватности реальной ситуации в алюминиевой промышленности России.

Рис. 1. Принципиальная схема модели [1]

Сегодня алюминиевая промышленность вошла в сферу мировой торговли — за период с 1992 г. поставки алюминия на экспорт в условиях резкого падения спроса внутреннего рынка на эту продукцию возросли в общем объеме производства с 47 % до 88–90 %, мощности российских алюминиевых заводов на 60 % загружены импортируемым сырьем из-за дефицита его в нашей стране. Вместе с тем отношение объема производства алюминия в России к объему его производства в США составляет 83,07 %, а потребление — всего лишь 17,51 %. Таким образом, преимущественный экспорт первичного алюминия без его глубокой переработки на территории страны, импорт алюминийсодержащего сырья без развития собственной минерально-сырьевой базы для его добычи «выключают» российскую алюминиевую промышленность из участия в межотраслевом взаимодействии. Отрасль не стимулирует рост производства в сопряженных секторах промышленности, не добавляет валового внутреннего продукта в секторах производства конечной продукции. Фактически отрасль ведет независимую, изолированную от остальной экономики производственную деятельность.

Аналогичная ситуация сложилась в черной металлургии. В полученных связях выявлена обратная зависимость валового продукта от производства черных металлов. [3]

Анализ показал, что произошло усиление структурных диспропорций в экономике России, создавших условия для работы металлургии независимо от общеэкономической ситуации в стране. Приоритет же получала та часть черной металлургии, которая в большей степени работала на потребности других стран, чем на национальную экономику. Одним из критериев эффективности развития предприятий была доля экспорта в структуре производства.

Полученная эконометрическая модель валового внутреннего продукта, величина которого определяется промышленным производством основных отраслей экономики, дает отклонения от реальных показателей ВВП в пределах 2 %, производства товаров — 5 %, объема чистых налогов — 4 %. В полученных моделях все коэффициенты регрессионных уравнений значимы. Эконометрическая модель индекса промышленного производства в целом дает отклонение от действительного значения в пределах 2,8 %. Величина ошибки модели существенно не изменяется в пределах моделируемого периода.

Такой подход нельзя абсолютизировать, несмотря на необходимость поступления валюты в страну, что наглядно подтвердилось отрицательным знаком в полученной модели. Экспортная ориентация металлургии приводит к диспропорциям в структуре производства и потребления металла (специфика климатических условий предполагает значительные потребности в хладостойких сталях, потребности в поддержании разветвленной трубопроводной сети определяют спрос на продукцию трубной промышленности, огромная территория предполагает затраты металла для отраслей транспорта). Под влиянием спроса на западных рынках и трансформации отечественного внутреннего спроса снижение объемов выпуска сопровождалось ухудшением качества и упрощением сортамента металла, в структуре выпуска значительно возросла доля первичных переделов при резком снижении удельного веса конечных производств. В структуре выпуска проката сокращается удельный вес сортовой конструкционной стали, уменьшается выпуск проката из специальных сталей (подшипниковой, нержавеющей, быстрорежущей и т. д.), но растет производство катанки и арматурной стали.

В результате усиливается сырьевая направленность российской металлургии. Экспорт сырьевых ресурсов и узкого спектра металлопродукции (при наличии собственных мощностей по их переработке) подрывает основу отечественной металлургии и отрывает динамику объемов производства отрасли от динамики экономики страны. Вне металлургии использование данной металлопродукции (слитки, заготовки) практически невозможно. Утрата мощностей конечных производств (вне зависимости от масштабов первичных переделов) приводит к необходимости импорта для удовлетворения потребности внутреннего спроса. [2]

Основные потребители российского металла — страны Юго-Восточной Азии и Китай. Страны с высокими стандартами на металлопродукцию в основном импортируют из России металлопродукцию базовых переделов. Фактор качества в рамках данных экспортных поставок не имеет большого значения. В то же время отечественные потребители металла за последние годы существенно повысили требования к уровню качества. Это стало одной из причин расширения ввоза металла в Россию (в том числе из Италии, Германии, Японии и др.) после того, как внутренние цены достигли мирового уровня. Другой важный фактор увеличения импорта — углубление технологической неоднородности российской металлургии: в отрасли модернизировались промежуточные стадии технологического цикла, осуществлялись затраты на сертификацию продукции по западным стандартам.

Таким образом, экспорт черных металлов привел не столько к развитию металлургии, сколько к ее сдерживанию. Он негативно сказывается на динамике валового внутреннего продукта, что проявляется в структурной несбалансированности предложения и внутреннего спроса на металлопродукцию. При неудовлетворенном спросе внутри страны предприятия отрасли переключились на внешний рынок — перестроили не только ассортимент, но и технологию. Постепенно предприятия все больше изолируются от национальной экономической и технологической среды и становятся анклавом мирового хозяйства на российской территории. Массовый разрыв внутренних связей на уровне предприятий, появление разнокалиберных анклавов и дезинтеграция экономики на уровне отраслей создают эффект распадающейся экономики.

Дальнейший анализ результатов полученных межотраслевых зависимостей строится на основе возможных вариантов развития экономики и отдельных отраслей с учетом роста добычи нефти, газа, производства чугуна, стали, никеля и алюминия.

Подводя итоги, можно сказать, что в случае роста добычи нефти, газа, производства чугуна, стали, никеля и алюминия на 5 % валовой внутренний продукт увеличится на 5,9 %, а промышленное производство в целом — на 11,5 %.

Мультипликатор увеличения производства в сырьевых отраслях составил 6,91, то есть при увеличении промышленного производства на 1 руб. валовой продукт с учетом межотраслевого влияния возрастет на 6,91 руб. Максимальное влияние на валовой внутренний продукт оказывает цветная металлургия: увеличение продукции цветной металлургии на 1 руб. приводит к росту валового внутреннего продукта на 16,47 руб.; в газодобывающей промышленности — на 9,11 руб. Мультипликатор на чистые налоги составил от промышленного производства 1,84.

Особо следует выделить результат, полученный при моделировании влияния промышленного производства черной металлургии на динамику валового внутреннего продукта. Увеличение производства продукции черной металлургии на 1 руб. может привести к сокращению валового продукта на 10,88 руб.

Оценка величины ошибки ВВП в целом определяется величиной ошибки моделирования компоненты ВВП — производство товаров. Оцененная величина ошибки (среднеквадратичного отклонения) ВВП в единицах национальной валюты составила 91,65 млрд. руб., а мультипликативный эффект — 161,56 млрд. руб. В результате можно заключить, что мультипликативный эффект минерально-сырьевого комплекса на экономику России носит не случайный характер. [4]

1. Борисёнок В., Соколов Б., Старостин В., Якобчук А. Горно-геологический комплекс России в условиях глобализации мировой экономики. //Вестн. Моск. ун-та, серия 4, геология. 2002.

2. Козловский Е. Россия: минерально-сырьевая политика и национальная безопасность. — М.: Изд. МГГУ, 2002.

3. Оганесян Л. Минерально-сырьевые ресурсы и экономическое развитие. Изв. секции наук о Земле РАЕН, 1999, вып. 2.

4. Орлов В. О сырьевой безопасности России в XXI веке. — М., 2000.

5. Старостин В., Трофимов В., Пущаровский Д. // «Золотой Лев» № 71–72.

Источник

Основные направления развития минерально-сырьевой базы Российской Федерации

А.Е.Наталенко, В.А.Пак, А.П.Ставский

Сырьевой сектор российской промышленности, традиционно обеспечивающий основные доходы бюджетной системы и социальную стабильность в стране, имеет возможность успешно функционировать лишь благодаря наличию мощной минерально-сырьевой базы (МСБ), которая представляет собой совокупность разведанных и предварительно оцененных запасов и локализованных ресурсов практически всех известных в мире полезных ископаемых. Сегодня Россия является одним из мировых лидеров по запасам, добыче и экспорту природного газа, нефти, углей, железных руд, никеля, платиноидов, золота и многих других сырьевых товаров. Однако в будущем ситуация может существенно измениться. В процессе добычи и переработки минерального сырья расходуется невозобновляемый ресурс – запасы полезных ископаемых в недрах, поэтому в долгосрочной перспективе устойчивая работа добывающих отраслей промышленности будет возможна лишь в том случае, если развитие МСБ идет непрерывно, опережающими темпами и вновь выявляемые запасы не только компенсируют погашенные при добыче, но и являются конкурентоспособными на мировом рынке.

В последние годы в России был принят целый ряд документов стратегического планирования и прогнозирования 4, имеющих непосредственное отношение к геологии и использованию минерального сырья. Однако среди них нет документа, определяющего стратегию развития самой МСБ России – долгосрочных целей и основных задач с указанием способов их решения, которые ставит перед собой государство в сфере воспроизводства и использования минеральных ресурсов. В данной статье авторы предлагают свой взгляд на указанную проблему.

Стратегической целью развития МСБ России является устойчивое минерально-сырьевое обеспечение развития экономики даже с учетом политики ресурсосбережения, а также социальной сферы Российской Федерации и ее национальной безопасности и долгосрочных геополитических интересов. Достижение указанной цели возможно при условии решения следующих основных задач.

- Поддержание добычи главных видов полезных ископаемых на уровне, обеспечивающим удовлетворение внутренних потребностей в минеральном сырье и разумных объемов экспорта. Для решения этой задачи необходимо выполнение достаточных объемов геологоразведочных работ (ГРР), ориентированных на открытие новых запасов и ресурсов, а также переоценку уже имеющихся, в т.ч. неэксплуатируемых запасов.

- Экономическое и социальное развитие удаленных, слабо освоенных и геополитически значимых регионов России, располагающих значительным сырьевым потенциалом. К их числу относятся, прежде всего, Арктическая зона Российской Федерации, прилегающая к границе с Китаем часть Забайкалья и Дальний Восток, Северный Кавказ. Особую категорию геополитически значимых регионов составляют крупные добывающие центры, созданные еще в советское время на базе уникальных месторождений; некоторые из них уже начинают испытывать экономические и социальные проблемы, связанные с истощением разведанных запасов.

- Обеспечение государственных геополитических интересов на территории России и ее континентального шельфа, в зарубежных странах, Мировом океане, Арктике и Антарктике. Решение этой задачи требует проведения необходимого и достаточного объема региональных, научных, тематических исследований и ГРР, нацеленных на получение новых геологических знаний, обеспечивающих России международный приоритет в использовании этих территорий.

Решению сформулированных выше задач и достижение стратегической цели развития МСБ России будет противодействовать ряд совокупно действующих негативных факторов, главными из которых являются следующие:

- Геологические факторы, такие как постепенное исчерпание рентабельных для отработки (конкурентоспособных) запасов; вероятностный характер положительных результатов ГРР, ухудшение качественных параметров и размерности вновь открываемых месторождений; низкие перспективы открытия новых месторождений полезных ископаемых (ПИ) традиционных геолого-промышленных типов.

- Инфраструктурные факторы, прежде всего, размещение многих месторождений и перспективных участков на территориях с неразвитой энергетической, транспортной и социальной инфраструктурой. Для отечественной МСБ этот фактор особенно актуален в связи с освоением месторождений в районах российской Арктики, Сибири и Дальнего Востока.

- Экологические факторы связаны с ограничениями, которые накладываются на развитие минерально-сырьевого комплекса из-за его негативного воздействия на окружающую среду.

- Конъюнктурные факторы, имеющие глобальный характер; в т.ч. товарно-ценовые циклы, вызывающие обвальное снижение мировых цен и спроса на минерально-сырьевую продукцию.

- Политические факторы, также имеющие глобальный характер в т.ч. стремление потенциальных покупателей диверсифицировать импорт и найти альтернативных поставщиков, часто в ущерб стоимости поставок, а также экономические санкции и ограничения на торговлю, накладываемые по политическим и иным мотивам.

- Внутренние негативные факторы, включающие несовершенство нормативно-правовой базы и правоприменительной практики, не учитывают особенности функционирования геологоразведочных, горных и нефтегазовых компаний в условиях глобального рынка, а также реального состояния МСБ и ее потенциальных возможностей.

Каждое ПИ формируется в определенной, только ему присущей, геологической ситуации, поэтому в мире нет и не может быть стран, обеспеченных всеми видами минерального сырья. И Россия в этом отношении не является исключением: некоторые ПИ являются для нас остро дефицитными, а некоторые, наоборот, образуют уникальные по масштабу и качеству месторождения. С другой стороны, некоторые ПИ пользуются повышенным спросом со стороны недропользователей и рынков, а некоторые – по тем или иным причинам, менее интересны для бизнеса. Очевидно, что и стратегические подходы к развитию МСБ разных ПИ должны быть разными. В связи с этим целесообразно выделить несколько групп ПИ, каждая из которых будет характеризоваться своей стратегией развития МСБ. Всего нами выделено восемь таких групп.

- Нефть – особая значимость для экономики России.

- Свободный газ – особая значимость для экономики России.

- Подземные воды – недефицитное, востребованное, возобновляемое (!) ПИ.

- Бокситы, марганцевые руды, уран, плавиковый шпат, хромовые руды, титан, цирконий и др. – дефицитные ПИ, значительное внутреннее потребление которых в основном обеспечивается импортом, а выявление новых месторождений значительно лучшего качества маловероятно.

- Бериллий, литий, рений, тантал, ниобий, олово, редкоземельные металлы и др. – дефицитные ПИ, внутреннее потребление которых очень невелико и обеспечивается импортом, а выявление новых месторождений лучшего качества маловероятно.

- Медь, свинец, цинк, молибден, вольфрам и др. – сегодня это недефицитные ПИ, но в период до 2040 года могут возникнуть проблемы, связанные с исчерпанием или резким ухудшением качества остаточных запасов.

- Золото, металлы платиновой группы, серебро, алмазы – недефицитные ПИ, исчерпание запасов которых в ближайшие четверть века не предвидится; особо востребованы на рынке участков недр.

- Уголь, железные руды, никель, кобальт, калийные соли и др. – недефицитные ПИ, исчерпание запасов в ближайшие четверть века не предвидится; менее востребованные на рынке участков недр.

МСБ нефти России должна обеспечивать поддержание достигнутого уровня добычи (500 млн т/год) в долгосрочной перспективе. Это позволит гарантировать устойчивое энергообеспечение экономики страны и надежное функционирование ее финансовой системы. Однако, при нынешнем состоянии МСБ, развитие технических средств и технологий поддерживать достигнутый уровень добычи можно будет лишь ограниченное время. Уже через несколько лет для этого потребуется вовлечение в промышленный оборот новых месторождений и залежей нетрадиционных типов, прежде всего, трудноизвлекаемой нефти баженовской и доманиковой свит. В старых добычных регионах с развитой инфраструктурой частично поддержать добычу могут небольшие месторождения-спутники и залежи на глубоких горизонтах. Другим стратегическим направлением развития МСБ нефти является геологическое изучение и поэтапное освоение новых регионов добычи – сначала глубоких горизонтов Прикаспия, отдельных слабоизученных бассейнов по периферии Западной и Восточной Сибири, а в долгосрочной перспективе – арктического шельфа Российской Федерации. Для достижения этих целей государство должно решить следующие задачи:

- стимулировать добычу нефти на истощенных месторождениях в старых добычных регионах;

- повысить инвестиционную привлекательность месторождений и залежей с трудноизвлекаемыми «гранично-экономическими» запасами нефти;

- снять все ограничения на проведение ГРР в границах разрабатываемых и подготавливаемых к разработке месторождений;

- стимулировать разработку и/или внедрение новых технических средств и технологий добычи и переработки трудноизвлекаемой нефти;

- повысить инвестиционную привлекательность ГРР в новых перспективных регионах на суше и континентальном шельфе России;

- обеспечить выполнение достаточного объема научных и тематических исследований для создания новых прогностических моделей перспективных нефтегазоносных регионов России.

МСБ свободного газа России способна гарантировать поддержание, а при необходимости и значительное наращивание достигнутого уровня добычи, что позволит обеспечить бесперебойное энергообеспечение отечественной промышленности и коммунального сектора, а также экспортные поставки, являющиеся залогом стабильности финансовой системы России. В настоящее время в России в структуре добычи преобладает «сухой» газ, но уже в среднесрочной перспективе поддерживать добычу в традиционных регионах можно будет лишь за счет разведанных здесь запасов «жирного» газа, содержащего значительную примесь тяжелых гомологов метана. Для этого потребуется строительство дополнительной промысловой инфраструктуры и предприятий, извлекающих и перерабатывающих попутные этан, пропан и другие газы. В долгосрочной перспективе для поддержания МСБ свободного газа потребуется проводить геологическое изучение и поэтапное освоение новых регионов, прежде всего, Заполярья и арктического шельфа. Для достижения этих целей государство должно решить следующие задачи:

- стимулировать добычу «сухого» газа на истощенных месторождениях в старых добычных регионах;

- стимулировать ввод в эксплуатацию месторождений и залежей, содержащих «жирный» газ, а также строительство объектов промысловой инфраструктуры и перерабатывающих предприятий;

- содействовать производству сжиженного природного газа (СПГ), что позволит существенно расширить круг потенциальных покупателей российского газа;

- повысить инвестиционную привлекательность ГРР на свободный газ в новых перспективных регионах России и на ее континентальном шельфе;

- обеспечить выполнение достаточного объема научных и тематических исследований для создания новых прогностических моделей перспективных нефтегазоносных регионов России.

В отношении МСБ подземных вод России главной целью должно стать сохранение имеющихся ресурсов и запасов от деградации, обусловленной хозяйственной деятельностью человека. Достижение этой цели подразумевает не столько увеличение объемов ГРР, сколько ужесточение требований к потребителям подземных вод, прежде всего, к крупным промышленным предприятиям. В регионах с относительно небольшой техногенной нагрузкой необходимо постепенно переходить на подземные источники снабжения населения питьевой водой. Для достижения поставленных целей государство должно решить следующие задачи:

- обеспечить мониторинг состояния подземных вод и эффективный контроль за водопользованием на всей территории страны, особенно в крупных горнорудных и промышленных районах;

- в регионах с относительно небольшой техногенной нагрузкой стимулировать выполнение ГРР на подземные воды в объемах, необходимых для обеспечения населения питьевой водой из защищенных источников;

- обеспечить выполнение достаточного объема гидрогеологических съемок и тематических работ для создания научных основ мониторинга и ГРР на подземные воды.

Состояние МСБ бокситов, марганцевых, хромовых руд, урана и других дефицитных ПИ не позволит России в обозримой перспективе выйти на полное самообеспечение и отказаться от импорта. Но проблема может быть существенно смягчена за счет вовлечения в эксплуатацию части разведанных запасов руд относительно низкого качества. Количество стоящих на балансе запасов хромовых руд, урана и других ПИ этой группы достаточно велико, а их качество в некоторых месторождениях не уступает качеству руд рядовых зарубежных объектов. В долгосрочной перспективе необходимо ориентироваться на разработку инновационных технологий прогнозирования и поисков новых месторождений, прежде всего, не выходящих на поверхность, что позволит в большей мере обеспечить потребности страны в дефицитных видах ПИ. Для достижения поставленных целей государство должно решить следующие задачи:

- провести геолого-экономический анализ неразрабатываемых месторождений и выделить объекты или участки с «гранично-экономическими» запасами, которые можно ввести в оборот, в том числе, при условии предоставления льгот недропользователю;

- повысить инвестиционную привлекательность неразрабатываемых месторождений и участков с «гранично-экономическими» запасами;

- стимулировать разработку и внедрение новых технологий переработки низкокачественных руд применительно к конкретным месторождениям;

- стимулировать разработку и внедрение инновационных технологий прогнозирования и поисков новых месторождений, прежде всего, не выходящих на поверхность;

- поддерживать отечественные компании, приобретающие месторождения за рубежом с целью импорта добытого сырья в Россию;

- обеспечить выполнение достаточного объема научно-исследовательских и опытно-конструкторских работ для создания научных основ прогноза и поисков невскрытых месторождений ПИ данной группы.

МСБ бериллия, лития, олова, тантала, РЗЭ и некоторых других ПИ очень слабо востребована на внутреннем рынке России и это не позволяет дать реальную оценку ее качеству. В случае возникновения рыночного спроса его удовлетворение возможно за счет участков недр с рентабельными запасами, которые необходимо выделить из всей массы балансовых запасов. В долгосрочной перспективе, при наличии внутреннего спроса на фоне дефицита рентабельных запасов, необходимо будет ориентироваться на выявление новых, прежде всего, не выходящих на поверхность месторождений с конкурентоспособными геолого-экономическими параметрами. Для достижения поставленных целей государство должно решить следующие задачи:

- провести геолого-экономический анализ неразрабатываемых месторождений и выделить объекты или участки с рентабельными и «гранично-экономическими запасами», которые могут быть введены в оборот, в том числе, при условии предоставления льгот недропользователю;

- при появлении внутреннего платежеспособного спроса повысить инвестиционную привлекательность неразрабатываемых объектов с «гранично-экономическими» запасами и стимулировать проведение ГРР, ориентированных на выявление новых месторождений с конкурентоспособными геолого-экономическими параметрами;

- стимулировать разработку и внедрение новых технологий переработки низкокачественных руд применительно к конкретным месторождениям;

- стимулировать разработку и внедрение инновационных технологий прогнозирования и поисков новых месторождений, прежде всего, не выходящих на поверхность;

- обеспечить выполнение достаточного объема научно-исследовательских и опытно-конструкторских работ для создания научных основ прогноза и поисков невскрытых месторождений ПИ данной группы.

МСБ меди, свинца, цинка, молибдена, вольфрама и некоторых других ПИ может быть существенно истощена в период до 2040 года. Однако наличие геологических предпосылок позволяет и в долгосрочной перспективе рассчитывать на обеспечение всех внутренних потребностей промышленности России и сохранение достигнутых объемов экспорта. Сделать это можно будет, как за счет новых месторождений, так и за счет ввода в оборот известных, неэксплуатируемых сегодня объектов. Для достижения поставленной цели государство должно решить следующие задачи:

- провести геолого-экономический анализ неразрабатываемых месторождений и выделить объекты или участки с «гранично-экономическими» запасами, которые можно ввести в оборот, в том числе, при условии предоставления льгот недропользователю;

- повысить инвестиционную привлекательность неразрабатываемых объектов или участков с «гранично-экономическими запасами»;

- повысить инвестиционную привлекательность ГРР, ориентированных на открытие новых месторождений ПИ данной группы, прежде всего, не выходящих на поверхность и новых геолого-промышленных типов;

- обеспечить выполнение достаточного объема научно-исследовательских и опытно-конструкторских работ для создания научных основ прогноза и поисков невскрытых и нетрадиционных месторождений ПИ данной группы.

МСБ золота, металлов платиновой группы, серебра и алмазов достаточно велика, востребована и не будет исчерпана в период до 2040 года. Она должна гарантировать экономически обоснованные уровни добычи, которые могут меняться в зависимости от ситуации в стране и в мире. В том числе, МСБ должна обеспечивать возможность быстрого наращивания добычи в периоды роста цен на благородные металлы и алмазы. Следует учитывать также, что в ряде удаленных регионов России месторождения золота и алмазов играют важную социальную и геополитическую роль, обеспечивая «российское присутствие» и занятость населения. Для достижения поставленных целей государство должно решить следующие задачи:

- в связи с востребованностью участков, перспективных на благородные металлы и алмазы, определить очередность ввода в эксплуатацию запасов неразрабатываемых месторождений в соответствии с планами социально-экономического развития регионов России;

- стимулировать во всех регионах страны добычу золота из истощенных россыпей, прежде всего, в условиях Крайнего Северо-Востока;

- обеспечить выполнение достаточного объема научно-исследовательских и опытно-конструкторских работ для создания научных основ прогноза и поисков не выходящих на поверхность и нетрадиционных месторождений ПИ данной группы;

- осуществлять за счет средств федерального бюджета выполнение ограниченного объема поисковых работ, прежде всего, на золото, на перспективных участках, выявленных в результате региональных и тематических исследований.

Золото – единственное ПИ, поиски месторождений которого в среднесрочной перспективе целесообразно вести за счет средств федерального бюджета. Во-первых, это наиболее востребованное ПИ (помимо нефти) среди недропользователей. Во-вторых, многообразие типов месторождений и обстановок их формирования открывает очень широкие перспективы для поисков золоторудных месторождений во многих регионах России. В-третьих, выполнение поисковых работ на перспективных участках, выделенных в результате предшествующих региональных исследований за счет средств федерального бюджета, позволит быстро и объективно оценить эффективность вложения государственных средств в проекты, которые во всем мире финансируются частными компаниями.

МСБ углей, железных руд, никеля, кобальта, калийных солей и некоторых других ПИ избыточна в количественном отношении и неравномерна в качественном. В целом она позволяет на протяжении нескольких десятилетий обеспечивать внутренние потребности промышленности и экономически обоснованные объемы экспорта. Развитие МСБ необходимо для смягчения отдельных территориальных диспропорций: необходимо стимулировать создание перерабатывающих производств в тех регионах, где имеются крупные запасы и ресурсы, прежде всего, железных руд. Для достижения поставленной цели государство должно решить следующие задачи:

- определить очередность ввода в эксплуатацию запасов неразрабатываемых месторождений в соответствии с планами социально-экономического развития регионов России и с учетом необходимости ликвидации региональных диспропорций в размещении МСБ и перерабатывающих предприятий;

- привлекать инвестиции в ГРР, ориентированные на освоение месторождений с «гранично-экономическими» запасами регионально дефицитных ПИ;

- обеспечить выполнение минимального объема научных и тематических исследований для создания научных основ прогноза и поисков невскрытых и нетрадиционных месторождений ПИ данной группы.

Выше были предложены различные стратегические подходы к развитию МСБ разных групп ПИ. При этом многие задачи, а значит и пути их решения повторялись неоднократно. Это не удивительно; ведь в любом случае новые месторождения надо прогнозировать и искать, а разведанные, но неразрабатываемые запасы – переоценивать и вводить в промышленный оборот. Ниже приведен обобщенный перечень государственных задач в сфере развития МСБ и путей их решения, которые останутся актуальными на протяжении, как минимум, ближайшей четверти века.

Задача поиска новых месторождений, так или иначе, сводится к привлечению негосударственных инвестиций в ГРР на нефть, газ и твердые ПИ. Даже в благополучном 2013 году они составили всего 270 млрд руб. (34 млрд на твердые ПИ и 236 млрд – на УВ сырье), что совершенно недостаточно для страны с такими геологическими перспективами и такой территорией, как наша. Но дело не только в деньгах.

В настоящее время в государственном фонде недр вследствие высокой степени геологической изученности территории страны критически исчерпаны легко открываемые уникальные и крупные по масштабу запасов месторождения практически всех видов ПИ. Технология и методика прогноза, поисков, оценки и разведки этих ставших традиционными объектов была детально отработана в советский период и без особых изменений используется в настоящее время. В рамках такого подхода вполне естественными являются требования к стадийности ГРР (которых нет в других сырьевых странах), увеличение размеров бюджетного финансирования ГРР, возобновление геолого-съемочных работ масштаба 1:50 000 с сопутствующими общими поисками, сожаления о сокращении физических объемов всех видов ГРР и т.д. Но в условиях рыночной экономики и критического исчерпания легко открываемых месторождений такой подход экономически неэффективен и недопустим, в том числе из-за непомерной нагрузки на государственный бюджет.

Объекты поисков сегодня – это либо относительно небольшие месторождения на периферии, на флангах и на глубоких горизонтах известных разрабатываемых объектов; либо месторождения принципиально иного, не характерного для России, геолого-промышленного типа; либо месторождения, расположенные в малоизученных областях, прежде всего, в Заполярье и на арктическом шельфе. В любом случае, это будут сложно открываемые, как правило, не выходящие на поверхность месторождения, найти которые традиционным методом сгущения сети наблюдения будет чрезвычайно затратно и крайне сложно. Для поисков таких месторождений требуются новые методики и технологии прогноза, поисков, оценки, разведки, разработки и обогащения, а также современные конкурентоспособные геофизические приборы и лабораторное оборудование, программное обеспечение и высокопроизводительный станочный парк для бурения.

Привлечение частных инвестиций, как в разработку методик, технологий и оборудования, так и непосредственно в ГРР, является главной задачей государства в сфере развития МСБ. Длительные сроки окупаемости нефтегазовых и горных проектов требуют стабильного законодательства и высокого уровня доверия между государством и бизнесом. Вторым важным вектором развития деловой среды должна стать либерализация законодательства о недрах. Прежде всего, это касается корректировки критериев отнесения участков недр к участкам недр федерального значения; гарантий, во-первых, возможности вести поиски в том месте, где компания считает это наиболее целесообразным (заявительный принцип); во-вторых, безусловного права компании распоряжаться найденным месторождением (продать его или разведывать и разрабатывать самостоятельно).

Кроме того, необходимо резко сократить количество и повысить качество исполнения контрольно-надзорных функций государства; в т.ч. постепенно передавая функции экспертизы запасов и проектов саморегулируемым профессиональным ассоциациям; упрощая процедуры оформления и переоформления лицензий на право пользования недрами с учетом меняющейся рыночной конъюнктуры. Необходимо разработать ясные и прозрачные механизмы их досрочного изъятия, ограничить избыточную концентрацию регулятивных функций на федеральном уровне – мелкие, средние, а также истощенные месторождения с остаточными запасами должны предназначаться, прежде всего, для становления и развития мелкого и среднего бизнеса («юниорные» компании) в регионах, закрепления населения на окраинных территориях страны. Начать децентрализацию управления можно с твердых полезных ископаемых, постепенно вовлекая в нее газовые, а потом и нефтяные месторождения.

Ввод в оборот неразрабатываемых месторождений позволит «разморозить» запасы, которые многие десятилетия лежат без движения. Доля неразрабатываемых балансовых запасов в структуре МСБ России очень велика: 30% запасов алмазов, 40% нефти, металлов платиновой группы и никеля, почти 50% меди и свободного газа, более 60% золота и железных руд, 80% хромовых руд, 90% и более углей, олова, вольфрама и титана, практически 100% редких металлов. Причины, по которым месторождения не разрабатываются, бывают разные, начиная от низкого качества руд и заканчивая неблагоприятным географическим положением, но в любом случае они являются стратегическим сырьевым резервом и по мере возможности должны быть включены в промышленный оборот.

Таким образом, второй важнейшей задачей государства в сфере развития МСБ является привлечение инвестиций в освоение разведанных, но неразрабатываемых запасов трудноизвлекаемой нефти, «жирного» газа и относительно низкокачественных руд твердых ПИ. Первое, что необходимо для этого сделать, – это провести геолого-экономический анализ стоящих на балансе запасов, которые представляют собой очень пеструю картину. Часть запасов, которая со всей очевидностью никогда не будет востребована, следует перевести в категорию ресурсов. Другую часть запасов, которая имеет характеристики, сопоставимые с характеристиками рядовых руд разрабатываемых месторождений за рубежом, следует выделить в отдельную категорию. Их необходимо будет поэтапно вводить в оборот, в том числе, предоставляя недропользователям льготы, позволяющие сблизить прибыльность добычи на разных по стоимости отработки месторождениях. В частности, для месторождений ТПИ можно отменить разовый платеж и/или снизить НДПИ для низкорентабельных объектов, подобно тому, как это уже сделано для многих нефтяных месторождений. В свою очередь, компания, получив объект на льготных условиях, должна будет гарантировать вложение средств в его эксплуатацию.

Разрабатывать за счет средств государственного бюджета новые приборы, оборудование, средства телеметрии, технологии, необходимые для поисков новых и ввода в оборот известных месторождений, экономически неэффективно и нецелесообразно. Эта работа должна выполняться частными компаниями, в т.ч., в рамках определенных СП. Политика локализации будет способствовать их возникновению и развитию.

В отношении ПИ, запасы которых явно избыточны, необходимо определить очередность их ввода в эксплуатацию в соответствии с планами социально-экономического развития регионов и с учетом необходимости ликвидации региональных диспропорций в размещении месторождений и перерабатывающих предприятий. Эта задача должна решаться совместными усилиями федеральных и региональных органов государственной власти для обеспечения баланса их интересов.

В социально чувствительных районах, где население целиком зависит от добычи ПИ, необходимо решать проблему сохранения производства. В старых горнорудных и промысловых регионах, на истощенных месторождениях, необходимо поддерживать добычу россыпного золота, нефти и газа за счет предоставления налоговых льгот старательским артелям и добывающим компаниям. В частности, для истощенных россыпей следует отменить разовый платеж и НДПИ и существенно упростить процедуру предоставления участков недр в пользование. Система льгот в таких регионах требует очень тонкой настройки; она должна способствовать занятости населения, продлению срока работы рудников и промыслов и, в конце концов, полному извлечению из недр остаточных запасов ПИ.

Средства федерального бюджета должны использоваться лишь в тех областях, которые не интересны коммерческим компаниям, поэтому они не должны расходоваться на дорогостоящие поисковые и оценочные работы, прямо направленные на воспроизводство МСБ. Однако участие государства на ранних этапах геологоразведочного процесса желательно и даже необходимо. В частности, государство должно взять на себя финансирование достаточного объема научных, региональных и тематических работ, направленных на создание новых моделей геологического строения и истории развития перспективных нефтегазовых бассейнов и рудных провинций, которые являются научной основой для любых прогнозных построений и планирования ГРР на нефть, газ и твердые ПИ, как на уровне государственных органов, так и на уровне компаний.

В связи с тем, что все «легкие», лежащие на поверхности, открытия уже сделаны, а новые объекты сегодня – это новые типы руд, нетрадиционные типы месторождений, «слепые», не выходящие на поверхность рудные тела, необходимо искать новые научные, методические и технологические подходы к их прогнозированию и поискам. Это направление работ, хотя бы частично, также должно финансироваться государством.

За счет средств федерального бюджета при необходимости могут проводиться работы по разбраковке балансовых запасов. Геолого-экономический анализ неразрабатываемых месторождений и выделение объектов или участков с «гранично-экономическими» запасами позволит ввести в оборот значительную часть МСБ, которая была подготовлена еще в советское время и с тех пор лежит без движения.

В заключение хотелось бы подчеркнуть, что для решения проблемы воспроизводства МСБ России требуются не только деньги и косметические, точечные поправки в законодательство о недрах, но и общая стабилизация российского законодательства, а также повышение уровня доверия между государством и бизнесом, эффективная и профессиональная работа всех ветвей власти. Без этого устойчивое минерально-сырьевое обеспечение экономики страны, социальной сферы Российской Федерации и ее национальной безопасности на долгосрочную перспективу будет невозможно.

Список литературы

- Прогноз долгосрочного социально-экономического развития Российской Федерации на период до 2030 года (утвержден Правительством Российской Федерации 23 марта 2013 г.).

- Прогноз развития энергетики мира и России до 2040 года (подготовлен Аналитическим центром при Правительстве Российской Федерации и Институтом энергетических исследований РАН, 2013 г.)

- Стратегия национальной безопасности Российской Федерации до 2020 года (утверждена указом Президента Российской Федерации от 12 мая 2009 г. № 537).

- Стратегия развития геологической отрасли Российской Федерации до 2030 года (утверждена распоряжением Правительства Российской Федерации от 21 июня 2010 г. №1039-р).

- Стратегия развития черной и цветной металлургии России на 2014-2020 годы и на перспективу до 2030 года (утверждена приказом Минпромторга России от 05 мая 2014 г. N 839).

- Энергетическая стратегия Российской Федерации на период до 2030 года (утверждена распоряжением Правительства Российской Федерации от 13 ноября 2009 г. № 1715-р).

Этот материал будет опубликован в виде статьи в журнале «Минеральные ресурсы России. Экономика и управление » № 1/2015 .

Источник