- Обзор странового риска

- Related insights

- Russia: Tightening of US sanctions

- Ecuador: Newly elected right-wing president Lasso is facing a challenging presidential term

- Global supply chains: Under pressure amid a lack of container ships

- Czech Republic, Slovakia, Poland and Germany: Sectorial impact of Covid-19 in 2020

- Mozambique: Enormous investment expectations are weighed down by escalating violent conflict

- Short-term political risk: Azerbaijan, Eswatini and Mauritania upgraded; Anguilla and Sri Lanka downgraded

- Middle East: Shifting US policy in the Middle East

- Turkey: A likely return to more unconventional monetary policy following central bank governor dismissal

- Haiti: Violent protests are likely to continue in the coming year as the president is unwilling to leave his post

- Mexico: Ongoing Covid-19 pandemic and government policies are hurting private businesses

- India: Public spending support and a bad bank could further boost a strong recovery this year

- El Salvador: Bukele has become the country’s most powerful leader in three decades after his party won a supermajority

- Pages

- Перезвоните мне

- Corporate Social Responsability

- Остались вопросы?

- Получать электронную версию риск-анализа

- Самые безопасные и самые опасные страны мира 2019 года

- Самые безопасные страны — в Европе

- США не попали в ТОП-20 стран

- Самые опасные страны

- Россия и Украина — страны исключения

- Сам ые безопасные и самые опасные страны мира в 2019 году по индексу безопасности (страны ранжированы от самых безопасных до самых опасных):

- Страновой риск и методы его оценки

Обзор странового риска

Get an immediate risk assessment for any country or continent. Monitor the important risk parameters at a glance. Dive into relevant alerts, risk analyses and background stories.

Related insights

Russia: Tightening of US sanctions

Event On 15 April, the US tightened its sanctions on Russia. The following activities by a US financial institution are prohibited as of 14 June .

Ecuador: Newly elected right-wing president Lasso is facing a challenging presidential term

Event Right-winger Guillermo Lasso surprisingly won Ecuador’s April presidential run-off. He ran against Arauz, a left-wing populist protégé of .

Global supply chains: Under pressure amid a lack of container ships

Global trade at a record high…

Czech Republic, Slovakia, Poland and Germany: Sectorial impact of Covid-19 in 2020

Introduction The entire world has been turned upside down by the global Covid-19 pandemic, a crisis that is unique given that it did not start with a .

Mozambique: Enormous investment expectations are weighed down by escalating violent conflict

Event On 24 March, Islamist militants launched an attack on Palma city in Cabo Delgado, home to huge natural gas developments. Thousands fled the .

Short-term political risk: Azerbaijan, Eswatini and Mauritania upgraded; Anguilla and Sri Lanka downgraded

In the framework of its regular review of short-term (ST) political risk classifications, Credendo has upgraded 3 countries (Azerbaijan, Eswatini and .

Middle East: Shifting US policy in the Middle East

Event Three months after taking office, the Biden administration is still outlining its Middle East strategy. In reviewing the USA’s role in .

Turkey: A likely return to more unconventional monetary policy following central bank governor dismissal

Event President Erdogan sacked the well-respected governor of the central bank on 20 March, only two days after the central bank decided to increase .

Haiti: Violent protests are likely to continue in the coming year as the president is unwilling to leave his post

Event For weeks, anti-president protests have been calling for current President Jovenel Moïse to resign. The president is ruling by decree and .

Mexico: Ongoing Covid-19 pandemic and government policies are hurting private businesses

Mexico experienced a severe economic contraction of 8.5% in 2020, while a weak recovery can be expected this year.

India: Public spending support and a bad bank could further boost a strong recovery this year

Event Last month, India’s Finance Minister Sitharaman unveiled major measures as part of the budget for the new fiscal year (FY) 2021/22. One is to .

El Salvador: Bukele has become the country’s most powerful leader in three decades after his party won a supermajority

Event In the last weekend of February 2021, El Salvador held legislative elections. The ‘Nuevas Ideas’ (NI) party won these elections by a .

Pages

Перезвоните мне

Пожалуйста, заполните строки ниже, чтобы мы могли связаться с Вами любым удобным Вам способом:

Corporate Social Responsability

Corporate sustainability is important for Credendo. We want to conduct our business in a manner that is socially responsible and forward-looking, taking into consideration our impact on the environment, on society, on the economy, on our stakeholders and on our people.

Остались вопросы?

Свяжитесь со специалистом рядом с Вами

Получать электронную версию риск-анализа

Будьте в курсе последних событий с новостными рассылками (только английская версия). Посмотреть последние выпуски

Источник

Самые безопасные и самые опасные страны мира 2019 года

Global Finance составил рейтинг самых безопасных стран 2019 года.

В качестве факторов оценки использовали наличие и риск возникновения военных конфликтов, угроз личной безопасности и стихийных бедствий. Чем ниже индекс — тем безопаснее страна. В рейтинг не вошли такие страны, как Сирия, Ирак и Афганистан, так как они отсутствовали в отчетах, на данных которых основывался рейтинг.

Самые безопасные страны — в Европе

К самым безопасным странам отнесли европейские страны с развитой экономикой и системой здравоохранения — 16 из 20 самых безопасных стран находятся в Европе. Кроме европейских государств, в ТОП-20 попали Катар, Сингапур, Новая Зеландия и Канада. В ходе исследования выяснилось, что самые безопасные страны — страны с сильным экономическим развитием, так как в них низкие риски военных конфликтов и преступлений. А эти два фактора гораздо легче поддаются государственному контролю, чем риски стихийного бедствия, которые определяются географией.

США не попали в ТОП-20 стран

Но существует несколько важных исключений для экономически развитых стран. США заняли только 65-е место, несмотря на высокий уровень экономического развития. Причина в высоком уровне убийств, что снизило рейтинг страны по уровню личной безопасности. Также в США высокие риски стихийного бедствия из-за разнообразия географического ландшафта и больших размеров страны. США не одиноки среди экономически развитых стран со средними показателями безопасности. Например, Япония занимает 43-е место, в основном из-за высокого риска стихийных бедствий.

Самые опасные страны

На противоположном конце спектра — страны, которые имеют самый низкий рейтинг, так как сталкиваются со всеми тремя факторами угроз безопасности. Эти страны часто являются экономически развивающимися и расположены в районах с высоким риском стихийных бедствий. Такие страны, как Гватемала , Сальвадор и Бангладеш, часто страдают от землетрясений.

Россия и Украина — страны исключения

Две страны, результаты которых оказались неожиданными, это Россия и Украина. Украина заняла аж 116-е место, так как находится в центре гражданского конфликта с 2014 года и граничит с Россией. Россия заняла 108-е место. Это единственные две европейские страны, которые занимают место в рейтинге ниже, чем США. Россия пострадала от высокого уровня преступности, а также угроз миру в условиях экономического спада, который не показывает никаких признаков разворота или остановки в ближайшее время. Украина также пострадала экономически, а дополнительным фактором стал конфликт на Востоке страны.

Сам ые безопасные и самые опасные страны мира в 2019 году по индексу безопасности (страны ранжированы от самых безопасных до самых опасных):

1 Исландия, 6,16

2 Швейцария, 7,01

3 Финляндия, 7,04

4 Португалия, 7,07

5 Австрия, 7,08

6 Норвегия, 7,27

7 Катар, 7,28

8 Сингапур, 7,34

9 Дания, 7,41

10 Новая Зеландия, 7,42

11 Канада, 7,42

12 Словения, 7,44

13 Швеция, 7,50

14 Чехия, 7,68

15 Испания, 7,81

16 Ирландия, 7,82

17 Эстония, 7,89

18 Австралия, 7,95

19 Бельгия, 7,98

20 Германия, 8,09

21 Объединенные Арабские Эмираты, 8,21

22 Хорватия, 8,27

23 Оман, 8,34

24 Латвия, 8,45

25 Литва, 8,49

26 Словакия, 8,53

27 Польша, 8,54

28 Венгрия, 8,61

29 Монголия, 8,74

30 Бутан, 8,79

31 Нидерланды, 8,82

32 Кипр, 8,88

33 Румыния, 8,88

34 Южная Корея, 8,93

35 Уругвай, 8,93

36 Франция, 9,01

37 Кувейт, 9,10

38 Объединенное Королевство, 9,21

39 Малайзия, 9,22

40 Италия, 9,23

41 Ботсвана, 9,25

42 Болгария, 9,27

43 Япония 9,49

44 Казахстан, 9,50

45 Марокко, 9,53

46 Молдова, 9,58

47 Лаос, 9,61

48 Иордания, 9,67

49 Грузия, 9,68

50 Аргентина, 9,80

51 Руанда, 9,98

52 Замбия, 9,98

53 Намибия, 10,00

54 Саудовская Аравия, 10,02

55 Бахрейн, 10,02

56 Босния и Герцеговина, 10,04

57 Греция, 10,13

58 Сербия, 10,14

59 Македония, 10,24

60 Парагвай, 10,25

61 Чили, 10,25

62 Армения, 10,25

63 Гана, 10,27

64 Панама, 10,27

65 Соединенные Штаты, 10,30

66 Малави, 10,33

67 Боливия, 10,39

68 Таджикистан, 10,48

69 Албания, 10,48

70 Шри-Ланка, 10,53

71 Азербайджан, 10,56

72 Габон, 10,57

73 Маврикий, 10,72

74 Тунис, 10,77

75 Эквадор, 10,81

76 Непал, 10,82

77 Иран, 10,84

78 Лесото, 10,88

79 Танзания, 11,02

80 Сенегал, 11,08

81 Китай, 11,11

82 Алжир, 11,14

83 Вьетнам, 11,15

84 Бразилия, 11,15

85 Перу, 11,22

86 Сьерра-Леоне, 11,26

87 Индонезия, 11,27

88 Мадагаскар, 11,32

89 Киргизия, 11,43

90 Бенин, 11,60

91 Уганда, 11,62

92 Израиль, 11,64

93 Зимбабве, 11,84

94 Берег Слоновой Кости, 11,85

95 Мозамбик, 11,91

96 Эфиопия 12,01

97 Коста Рика, 12,02

98 Никарагуа, 12,06

99 Тринидад и Тобаго, 12,19

100 Таиланд, 12,27

101 Южная Африка, 12,33

102 Доминиканская Респблика, 12,48

103 Египет, 12,63

104 Мавритания, 12,76

105 Мексика, 12,82

106 Индия, 12,85

107 Турция, 12,94

108 Россия, 12,94

109 Камбоджа, 12,96

110 Ямайка, 13,02

111 Кения, 13,13

112 Ливан, 13,43

113 Бурунди, 13,46

114 Гондурас, 13,55

115 Камерун, 13,56

116 Украина 13,91

117 Конго, 13,96

118 Венесуэла, 13,98

119 Мали, 14,15

120 Чад, 14,31

121 Бангладеш, 14,66

122 Колумбия, 14,79

123 Пакистан, 14,80

124 Нигерия, 14,88

125 Эль Сальвадор, 15,43

126 Гватемала, 15,81

127 Йемен, 15,93

128 Филиппины, 17,70

Источник

Страновой риск и методы его оценки

Происходящие в мире изменения, такие как глобализация и интернационализация бизнеса, способствуют расширению деловых связей между участниками экономической среды и являются основой для создания единого экономического пространства. В данной статье рассматривается страновой риск, который возникает при осуществлении внешнеэкономической деятельности.

На развивающихся рынках «инвестор» может столкнуться с нестабильностью политического режима, коррупцией, гражданскими беспорядками, дефолтами и другими событиями в стране, где он планирует разместить свой капитал. Для преодоления такого плана неопределенностей проводится анализ риска, определяющего вероятность того, что суверенное государство (или независимый кредитор в определенной стране) не будет иметь возможности (желания) выполнить свои обязательства по отношению к иностранному кредитору (или «инвестору»).

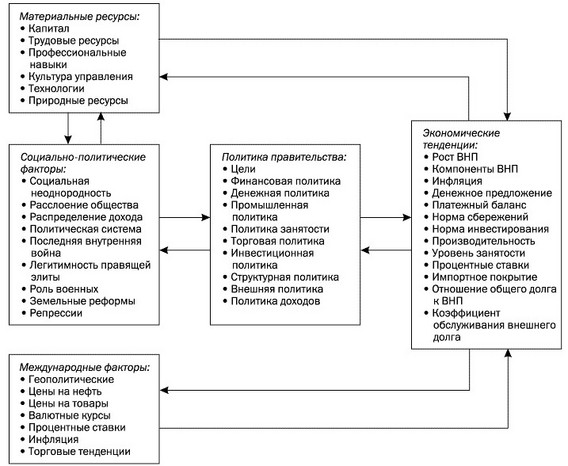

Страновой риск является многофакторным явлением, характеризующимся тесным переплетением множества финансово-экономических и социально-политических переменных.

В рамках общего странового риска выделяют некоммерческий (политический) и коммерческий риски.

Коммерческий риск может быть как на уровне государства (страны), то есть риском неплатежеспособности при предоставлении займа иностранным государством, так и на уровне компаний — трансграничным риском, то есть риском того, что при проведении экономической политики отдельная страна (государство) может наложить ограничения на перевод капитала иностранным инвесторам.

Некоммерческий (политический) риск предполагает вероятность финансовых потерь для компании в результате воздействия неблагоприятных политических факторов в стране размещения инвестиций.

До середины 1980-х годов прошлого столетия основное внимание при оценке странового риска уделялось экономическим и технологическим областям и менее — политическим и социальным. К пересмотру этой тенденции привели активные исследования в плане разработки соответствующих социальных индикаторов, которые могли бы использоваться наряду с экономическими составляющими (например, ВВП, индекс потребительских цен).

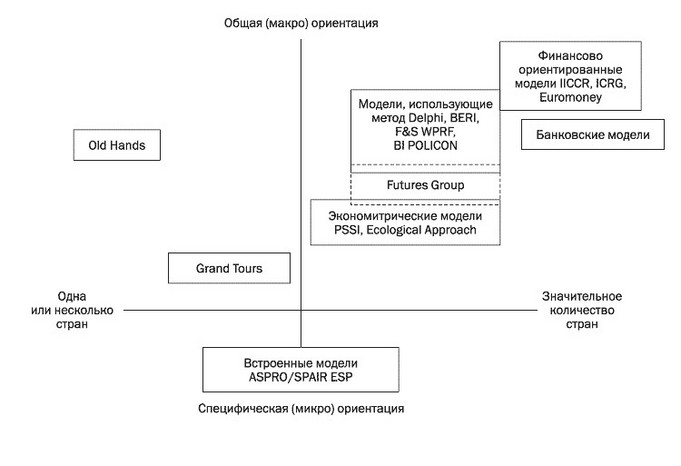

До 1970-х годов большинство компаний строило политический анализ климата в стране на основе качественных оценок при помощи методов «старых знакомств» (old hands) и «больших туров» (grand tours). Анализ проводился не регулярно, а только тогда, когда на карту был поставлен вопрос о новых инвестициях. Если риск представлялся высоким, то инвестиции либо не размещались, либо к стоимости проекта добавлялась «премия за риск» для учета высокой вероятности потерь. Недостатком этих методов является то, что возможно «приукрашивание» полученной информации.

Наиболее систематичным является метод Delphi, в соответствии с которым на первом этапе аналитики компании разрабатывают систему переменных для конкретного случая, а затем привлекают достаточное количество экспертов, которые определяют вес каждой переменной для рассматриваемой страны. Здесь возможным минусом является чрезмерная субъективность оценок.

Рис. 1. Факторы, влияющие на оценку рисков 1

Соответственно возникла необходимость разработать комбинированный метод, который позволил бы соединить субъектив- ное восприятие незнакомой среды той или иной компании с количественным анализом объективных данных для формирования общего восприятия (GESTALT) странового риска.

Более широкое развитие моделирование политических и экономических рисков получило к началу 1980-х годов. Рост задолженности развивающихся стран вызвал интерес к рискам неплатежеспособности. Специфическая природа данных рисков привела к систематическому анализу макроэкономических данных. Мировой кризис конца 1990-х годов привел к необходимости существенно пересмотреть количественные оценки странового риска практически для всех стран в сторону увеличения. Характер развития кризиса выявил глобальную взаимосвязь экономик различных государств («принцип домино»), что привело к ограничению применяемых традиционных методов оценки риска и необходимости разработки новых подходов.

Конечно, количественная оценка странового риска имеет определяющее значение для принятия решения об инвестициях в зарубежных странах. Поэтому появилась концепция «мирового портфеля», в соответствии с которой доли вложения средств в активы различных государств должны распределяться обратно пропорционально их страновому риску.

Количественный подход к оценке странового риска позволяет сравнивать различные страны по степени риска, используя единый числовой фактор риска, который суммирует относительное влияние определенного количества социально-политических факторов посредством различных политических и социальных индикаторов (формула 1).

R = R(q1, q2, q3, …, qn) = R(qi), i = 1, …, n, (1)

где R — многофакторная функция, зависящая от значений учитываемых факторов (qi — совокупность значений i-го фактора).

Главными недостатками количественных методов является использование узкого определения политического риска и концентрация на ограниченном количестве факторов риска, таких как политическая нестабильность, валютный контроль и экспроприация. Полный список возможных рисков с разной степенью потенциального влияния на иностранные инвестиции гораздо шире и включает несколько сотен политических, экономических и социально-культурных факторов. Выбор факторов и определение их относительного веса остается основной проб-лемой количественного метода.

Также проблема заключается в том, что попытка приспособить количественную шкалу рисков для международных сравнений наталкивается на отраслевую ориентированность большинства страновых рисков. Например, добывающие отрасли гораздо больше подвержены экспроприации, чем высокотехнологичные производственные отрасли. Более того, то, что рассматривается как фактор риска для большинства отраслей, вполне может быть фактором дополнительных возможностей для некоторых других отраслей. Поскольку различные страны обладают различным относительным уровнем риска для разных инвесторов, то соответственно сфера применения количественной шкалы странового риска сужается.

Для раннего обнаружения благоприятных или неблагоприятных тенденций в стране может использоваться метод агрегированных статистических данных. На этой основе были разработаны две модели — Political System Stability Index (PSSI) и Ecological Approach, основанные на точных причинных взаимосвязях и опирающиеся в первую очередь на эконометрические и другие объективные данные.

Другую группу составляют экспертные оценки, являющиеся обычно конечным продуктом многоступенчатого консультационного процесса, который может вовлекать метод Delphi. Некоторые из этих отчетов используют эконометрические данные, но их основной характеристикой является прогрессивное присвоение рейтингов достаточно большого количества стран. Первой компанией по ранжированию стран стала служба BERI (Business Environment Risk Index). Эта система оценки основана на придании каждому виду риска определенного весового коэффициента, отражающего его значимость для успеха в бизнесе.

Составление рейтинга стран по уровню риска включает в себя несколько этапов:

- выбор переменных (политическая стабильность, степень экономического роста, степень инфляции, уровень национализации и др.);

- определение веса каждой переменной (максимальный вес имеет переменная политической стабильности);

- обработка показателей по методу Delphi с использованием экспертной шкалы;

- выведение суммарного индекса, теоре-тически располагающегося в пределах от 0 до 100 (минимальный индекс означает максимальный риск, и наоборот).

Как правило, индексы стран не достигают крайних значений. Сравнительные рейтинговые системы, использующие схожие методологии, разрабатываются консалтинговыми фирмами Frost & Sullivan (the World Political Risk Forecast), Business International and Data Resources Inc. (Policon). Большинство из них доступны в режиме онлайн, и, как в случае с Policon, пользователи могут исключать вес различных переменных либо включать свою собственную оценочную информацию.

Cуществуют еще также две финансово-направленные рейтинговые системы — Institutional Investor’s Country Credit Rating и Euromoney’s Country Risk Index, охватывающие 109 и 116 стран соответственно.

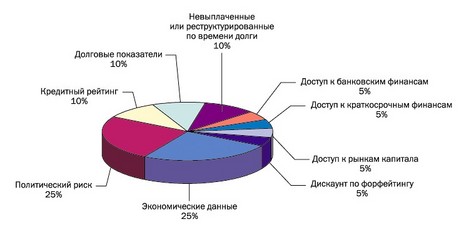

В модели Euromoney рейтинг странового риска составляется путем комбинирования по 9 категориям: экономические данные (25% в оценке), политический риск (25%), долговые показатели (10%), невыплачиваемые или реструктурированные во времени долги (10%), кредитный рейтинг (10%), доступ к банковским финансам (5%), доступ к краткосрочным финансам (5%), доступ к рынкам капитала (5%), дискаунт по форфейтингу (5%). При этом оценка политического риска производится на основе экспертных заключений по шкале от 0 (высокий риск) до 10 (низкий риск). Результирующее значение странового риска варьируется от 0 (наибольший риск) до 100 (наименьший риск). Данные числовые значения конвертируются в 10 буквенных категорий — от ААА до N/R.

Более 25 лет назад у международных инвесторов возникла необходимость оценивать риски при вложении инвестиций в различные программы и проекты отдельных стран. В результате появились компании, которые стали с использованием определенного рейтинга стран, их образований и хозяйствующих субъектов осуществлять прогноз по рискованности финансовых вложений. Такие оценки стали публиковаться. Первоначально этим занимались отдельные группы при крупных компаниях или банках, затем были созданы специальные рейтинговые агентства. Конечно, лидирующие позиции в данном вопросе занимают компании «большой тройки».

Рис. 2. Категории данных в оценке странового риска по модели Euromoney

Разработка стратегии поведения иностранных компаний в стране вложения инвестиций строится на тщательном анализе как объективных (уровень инфляции, состояние экономики и т.д.), так и субъективных (роль ключевых фигур государства, структура власти, их влияние на ведение бизнеса) факторов.

Каждое агентство имеет свои показатели, экспертные веса, шкалу рейтинга, которые преимущественно представлены буквенным выражением.

Что касается агентства RusRating, то страновой риск нами безусловно учитывается при присвоении рейтинга субъекту хозяйствования. Кроме того, наличие в шкале рейтингов от ААА до D2 позволяет клиентам агентства RusRating сочетать их с аналитическими исследованиями и рейтингами бан-ков других стран и других национальных агентств. При соотнесении рейтингов здесь важно не столько буквенное обозначение, сколько экономический смысл, вкладываемый в тот или иной рейтинг.

Смысловое толкование буквенных обо- значений рейтинга отражает степень надежности рейтингуемого объекта и уровня раз-вития его рыночных позиций, позволяющих «инвестору» установить первоначальные критерии взаимодействия.

Основные параметры комплексного исследования всех аспектов деятельности рейтингуемого объекта основываются на принципах «мозаики», когда компоненты финансового и нефинансового анализов дополняют и подтверждают друг друга, формируя единую картину деятельности рейтингуемого объекта.

Все рассмотренные модели оценки странового риска имеют определенные преимущества и недостатки.

Экспертные системы критикуются за то, что в них не всегда четко прослеживаются причинные отношения.

Эконометрические модели зачастую страдают сложностью обеспечения текущими источниками данных большинства независимых переменных, необходимых для анализа.

Встроенные модели могут быть дороги, продолжительны во времени и географически ограничены.

Поэтому оптимальный подход должен сочетать лучшие стороны каждого из методов и давать возможность измерять макрориски и интерпретировать их применительно к специфическим условиям, что и делается рейтинговыми агентствами.

В большинстве европейских стран роль рейтингов (как страновых, так и хо- зяйствующих субъектов) и рейтинговых агентств настолько велика, что зачастую выход эмитента на рынок заимствований без наличия рейтинга невозможен. В этом случае эмитент ищет альтернативные источники заимствования или его ценные бумаги попадают в разряд junk-bonds (мусорные облигации с высокой процентной ставкой). Большое количество институциональных инвесторов не имеют возможности пополнять свои портфели долговыми ценными бумагами, не имеющими рейтинга (имеется в виду инвестиционного класса). Таким образом, у эмитента облигаций, не имеющего кредитного рейтинга, нет реальной возможности занять средства на рынке по приемлемой ставке.

Зная кредитный рейтинг эмитента, «инвестор», с одной стороны, избавляется от необходимости проведения кропотливого анализа финансовой отчетности, с другой — у него появляется возможность более взвешенно подходить к формированию инвестиционной стратегии, уменьшающей риски портфеля.

Наличие рейтинга у «заемщика» далеко не означает, что агентство «рекламирует» его деятельность, но он таким образом заявляет о себе и заявляет открыто, что создает благоприятный климат для инвестиционного сообщества.

Рис. 3. Классификация моделей по их ориентации и географическому охвату 3

Источник