Рейтинг стран Европы по доле расходов семей на продукты питания – 2020

По заказу РИА Новости агентство РИА Рейтинг на основе данных официальной статистики подготовили рейтинг стран Европы по доле расходов семей на продукты питания

Первое место в рейтинге занял Люксембург. Жители этой страны тратят на покупку продуктов питания только 8,4% своих расходов. Далее располагаются Нидерланды и Великобритания с 10,6% расходов. Также менее 12% расходов направляют на еду жители Ирландии, Германии, Финляндии, Австрии и Норвегии. В целом, верхнюю часть рейтинга составляют экономически развитые западноевропейские страны.

Самая существенная доля расходов на продукты питания в потребительских расходах у граждан стран бывшего СССР и государств Восточной Европы. Последнее место занимает Казахстан, жители здесь тратят на еду самую большую долю расходов из всех стран, участвующих в рейтинге – 49,4%.Более 40% расходов приходится на продукты питания также у жителей Украины и Молдавии.

Россия находится в нижней части рейтинга, разделив с Черногорией 30 и 31 место. По итогам 2019 года жители нашей страны тратили на еду 29,7% своих потребительских расходов, по сравнению с прошлым годом эта цифра снизилась на 0,5 п.п.

РИА Рейтинг – это универсальное рейтинговое агентство медиагруппы МИА «Россия сегодня», специализирующееся на оценке социально-экономического положения регионов РФ, экономического состояния компаний, банков, отраслей экономики, стран. Основными направлениями деятельности агентства являются: создание рейтингов регионов РФ, банков, предприятий, муниципальных образований, страховых компаний, ценных бумаг, другим экономических объектов; комплексные экономические исследования в финансовом, корпоративном и государственном секторах.

МИА «Россия сегодня» – международная медиагруппа, миссией которой является оперативное, взвешенное и объективное освещение событий в мире, информирование аудитории о различных взглядах на ключевые события. МИА «Россия сегодня» представляет линейку информационных ресурсов агентства: РИА Новости, РИА Новости Спорт, РИА Новости Недвижимость, Прайм, РИА Рейтинг, ИноСМИ, Социальный навигатор. За рубежом медиагруппа представлена международным новостным агентством и радио Sputnik. Следите за новостями МИА «Россия сегодня» в телеграм-канале пресс-службы – «Зубовский, 4»

Источник

Рейтинг стран по ставке налога на доходы граждан

Эксперты Центра экономического анализа «РИА-Аналитика» РИА Новости подготовили рейтинг стран Европы по ставке подоходного налога на граждан. Максимальная ставка подоходного налога зафиксирована в социально ориентированной Швеции – 56.4%, минимальная в Казахстане – 10%.

Москва, 6 июл — РИА Новости. Эксперты Центра экономического анализа «РИА-Аналитика» подготовили рейтинг стран Европы по ставке подоходного налога на граждан. В рейтинг были включены все страны Европы, по которым имелась информация Евростата или фискальных органов, на настоящее время.

Для стран с прогрессивной шкалой налогообложения использовалась максимальная ставка налога. Прогрессивная шкала налогообложения, предусматривающая рост выплат при увеличении доходов, с точки зрения социальной справедливости имеет право на жизнь, так как препятствует расслоению общества. С другой стороны, высокий уровень налоговых ставок для высокооплачиваемых сотрудников приводит или к их миграции в страны с более низкими налогами, или к уклонению от уплаты налогов – «серым» и «черным» зарплатным схемам.

Максимальная ставка подоходного налога зафиксирована в социально ориентированной Швеции – 56.4%, которая заняла первое место в рейтинге. Во многом эта ставка в последние годы приводит к оттоку из страны некоторых востребованных на рынке профессий с высокой зарплатой. Вторую строчку рейтинга занимает Бельгия, где максимальная ставка налога на доходы физических лиц равняется 53.7%, на третьем Нидерланды (52.0%), далее следуют Дания и Австрия со ставками налогов 51.5% и 50.0% (столько же в Великобритании). Россия с ее плоской шкалой налогообложения и ставкой в 13% расположилась на скромном 34 месте из 37 позиций рейтинга (4 место с конца рейтинга). Ниже нашей страны подоходный налог только в Беларуси (12.0%), Болгарии и Казахстане (по 10.0%).

Суммарная налоговая нагрузка на зарплату граждан, которую можно определить как сумму платежей по подоходному налогу и выплатам страховых взносов в различных странах сильно варьируется. В России страховые взносы с 2011 года составляют 34% от начисленной заработной платы (до 2010 года это был ЕСН). При выплачиваемых на руки работнику 50 тыс. руб. официальной зарплаты, суммарные налоги работника составят 7.47 тыс. (налог на доходы физических лиц), плюс 19.5 тыс. руб. страховых взносов, которые выплачивает работодатель. Итого, при чистой зарплате 50 тыс. руб., суммарные затраты на оплату труда одного работника составят 77 тыс. руб. Налоговая нагрузка при этом на зарплату составляет 27 тыс. руб. (социальные страховые платежи и НДФЛ) или 35.1% от суммарных затрат на оплату труда. Именно эти 35.1% являются тем уровнем налога (максимальным, без учета возможных налоговых вычетов и пр.), который необходимо выплатить с заработной платы в России. В годовом исчислении для высокооплачиваемых категорий граждан этот уровень несколько ниже, поскольку, c сумм выплат и иных вознаграждений в пользу физического лица, превышающих 463 тыс. руб. нарастающим итогом с начала расчетного периода, страховые взносы не взимаются. Конечно, по сути НДФЛ и страховые взносы это два разных налога – первый уплачивается работниками, а предприятие выступает в роли налогового агента, второй – предприятием. Но фактически, для того, что бы выплачивать зарплату работникам, налоговые выплаты по НДФЛ предприятию приходится закладывать в затраты.

Эксперты «РИА-Аналитика» РИА Новости проранжировали страны Европы по показателю суммарной налоговой нагрузки на доходы граждан, опираясь на опубликованные в июне 2011 года данные Евростата по уровню налоговой нагрузки на трудовые доходы граждан ЕС (отношение выплаченных подоходных налогов и социальных платежей к облагаемой налогами базе по итогам 2009 года). По сути, эти цифры и есть фактический «налог» на зарплаты граждан с учетом различных видов налогообложения и отчислений в разных странах. Он же позволяет учесть и фактор прогрессивной шкалы, а именно то, что не все платят по максимальной ставке, поэтому итоговый «налог на зарплату» в некоторых странах значительно ниже подоходного.

По данному показателю первое место в Европе занимает Италия с долей налогов и социальных платежей в фонде оплаты труда в 42.6%. На втором месте Бельгия с налоговой нагрузкой в 41.5%. В пятерке также Франция (41.5%), Венгрия (41.1%) и Финляндия (40.4%). В среднем по Европе данный показатель составляет 32.3%, выше него налоговая нагрузка в 16 странах рейтинга. Россия по нагрузке в виде налогов и обязательных отчислений на зарплату находится в середине списка рядом с Нидерландами и Данией.

Наименьший уровень нагрузки из стран, по которым рассчитывался показатель, у Мальты (20.2%), Португалии (23.1%), Румынии (24.3%), Великобритании (23.1%) и Болгария (25.5%). Работодателям этих стран в плане налогов и отчислений в различные фонды работать легче всего.

Источник

Рейтинг стран по ставке налога на доходы граждан

Москва, 6 июл — РИА Новости. Эксперты Центра экономического анализа «РИА-Аналитика» подготовили рейтинг стран Европы по ставке подоходного налога на граждан. В рейтинг были включены все страны Европы, по которым имелась информация Евростата или фискальных органов, на настоящее время.

Для стран с прогрессивной шкалой налогообложения использовалась максимальная ставка налога. Прогрессивная шкала налогообложения, предусматривающая рост выплат при увеличении доходов, с точки зрения социальной справедливости имеет право на жизнь, так как препятствует расслоению общества. С другой стороны, высокий уровень налоговых ставок для высокооплачиваемых сотрудников приводит или к их миграции в страны с более низкими налогами, или к уклонению от уплаты налогов – «серым» и «черным» зарплатным схемам.

Максимальная ставка подоходного налога зафиксирована в социально ориентированной Швеции – 56.4%, которая заняла первое место в рейтинге. Во многом эта ставка в последние годы приводит к оттоку из страны некоторых востребованных на рынке профессий с высокой зарплатой. Вторую строчку рейтинга занимает Бельгия, где максимальная ставка налога на доходы физических лиц равняется 53.7%, на третьем Нидерланды (52.0%), далее следуют Дания и Австрия со ставками налогов 51.5% и 50.0% (столько же в Великобритании). Россия с ее плоской шкалой налогообложения и ставкой в 13% расположилась на скромном 34 месте из 37 позиций рейтинга (4 место с конца рейтинга). Ниже нашей страны подоходный налог только в Беларуси (12.0%), Болгарии и Казахстане (по 10.0%).

Суммарная налоговая нагрузка на зарплату граждан, которую можно определить как сумму платежей по подоходному налогу и выплатам страховых взносов в различных странах сильно варьируется. В России страховые взносы с 2011 года составляют 34% от начисленной заработной платы (до 2010 года это был ЕСН). При выплачиваемых на руки работнику 50 тыс. руб. официальной зарплаты, суммарные налоги работника составят 7.47 тыс. (налог на доходы физических лиц), плюс 19.5 тыс. руб. страховых взносов, которые выплачивает работодатель. Итого, при чистой зарплате 50 тыс. руб., суммарные затраты на оплату труда одного работника составят 77 тыс. руб. Налоговая нагрузка при этом на зарплату составляет 27 тыс. руб. (социальные страховые платежи и НДФЛ) или 35.1% от суммарных затрат на оплату труда. Именно эти 35.1% являются тем уровнем налога (максимальным, без учета возможных налоговых вычетов и пр.), который необходимо выплатить с заработной платы в России. В годовом исчислении для высокооплачиваемых категорий граждан этот уровень несколько ниже, поскольку, c сумм выплат и иных вознаграждений в пользу физического лица, превышающих 463 тыс. руб. нарастающим итогом с начала расчетного периода, страховые взносы не взимаются. Конечно, по сути НДФЛ и страховые взносы это два разных налога – первый уплачивается работниками, а предприятие выступает в роли налогового агента, второй – предприятием. Но фактически, для того, что бы выплачивать зарплату работникам, налоговые выплаты по НДФЛ предприятию приходится закладывать в затраты.

Эксперты «РИА-Аналитика» РИА Новости проранжировали страны Европы по показателю суммарной налоговой нагрузки на доходы граждан, опираясь на опубликованные в июне 2011 года данные Евростата по уровню налоговой нагрузки на трудовые доходы граждан ЕС (отношение выплаченных подоходных налогов и социальных платежей к облагаемой налогами базе по итогам 2009 года). По сути, эти цифры и есть фактический «налог» на зарплаты граждан с учетом различных видов налогообложения и отчислений в разных странах. Он же позволяет учесть и фактор прогрессивной шкалы, а именно то, что не все платят по максимальной ставке, поэтому итоговый «налог на зарплату» в некоторых странах значительно ниже подоходного.

По данному показателю первое место в Европе занимает Италия с долей налогов и социальных платежей в фонде оплаты труда в 42.6%. На втором месте Бельгия с налоговой нагрузкой в 41.5%. В пятерке также Франция (41.5%), Венгрия (41.1%) и Финляндия (40.4%). В среднем по Европе данный показатель составляет 32.3%, выше него налоговая нагрузка в 16 странах рейтинга. Россия по нагрузке в виде налогов и обязательных отчислений на зарплату находится в середине списка рядом с Нидерландами и Данией.

Наименьший уровень нагрузки из стран, по которым рассчитывался показатель, у Мальты (20.2%), Португалии (23.1%), Румынии (24.3%), Великобритании (23.1%) и Болгария (25.5%). Работодателям этих стран в плане налогов и отчислений в различные фонды работать легче всего.

Источник

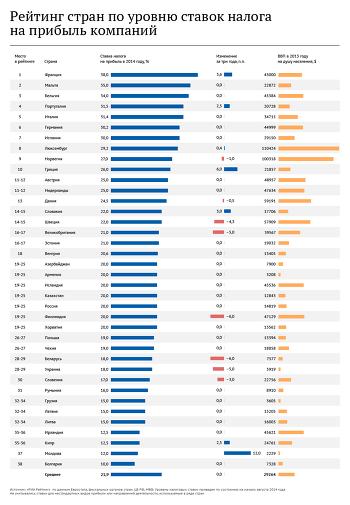

Рейтинг стран по ставке налога на прибыль

Эксперты «РИА Рейтинг» подготовили рейтинг стран Европы по ставке налога на прибыль предприятий в 2014 году. Первое место по ставке налога на прибыль занимает Франция – 35%., минимальная ставка в Болгарии – 10%, Россия расположилась в середине рейтинга.

РИА Рейтинг – 27 авг. Эксперты РИА Рейтинг на основании официальной публичной информации подготовили рейтинг стран Европы по уровню налога на прибыль компаний. В рейтинг были включены все страны Европы в географическом понимании этого термина, а также ближайшие к России партнеры по СНГ, по которым имелась информация Евростата или фискальных органов на настоящее время. Рейтинг построен путем ранжирования стран по величине ставки налога на прибыль. Для некоторых государств налог на прибыль в конкретных регионах может отличаться от приведенного в рейтинге из-за муниципальных (местных) надбавок, скидок к налогу и пр. Кроме того, в рейтинге не учитывались специфические ставки налога на прибыль, существующие в ряде стран и распространяющиеся на ограниченные сегменты бизнеса (например, на игорный бизнес).

Рейтинг стран по ставке налога на прибыль

Рейтинг стран по ставке налога на прибыль

В целом результаты рейтинга показывают, насколько прибыль, то есть основная цель любой предпринимательской деятельности, подвержена налоговому давлению со стороны различных государств. Уровень ставки налога на прибыль не является однозначной характеристикой уровня налоговой нагрузки и степени стимулирования бизнеса со стороны того или иного государства, поскольку бизнесмены различных стран могут в значительной мере подвергаться фискальному давлению за счет других налогов. Вместе с тем определенные выводы из межстранового анализа ставки налога на прибыль сделать можно. Как показывают результаты рейтинга, в лидерах оказались государства с достаточно высоким уровнем экономического развития, и как следствие, с высокой социальной нагрузкой на бизнес, а также наиболее проблемные государства Еврозоны, испытывающие проблемы с бюджетным дефицитом. Замыкают рейтинг преимущественно страны с развивающейся экономикой, в которых налоговые стимулы для компаний более важны, а также страны, в которых рост налоговой нагрузки на прибыль может привести к существенному оттоку бизнеса в «теневой» сегмент экономики.

Лидирует по уровню корпоративного налога на прибыль Франция со ставкой в 38%. На втором месте расположилась Мальта с 35%, а замыкает тройку Бельгия со ставкой налога в 34%. В пятерке лидеров рейтинга также Португалия и Италия, где налог на прибыль компаний составляет 31.5% и 31.4% соответственно.

Россия со ставкой налога на прибыль в 20% делит 19-25 места из 38 вместе с такими странами как Азербайджан, Армения, Исландия, Казахстан, Финляндия и Хорватия. В целом у нас, как у еще 23 стран рейтинга уровень налога на прибыль компаний ниже среднего по Европе (21.9%). Однако следует отметить, что в числе стран со сравнительно низким уровнем ВВП на душу населения (ниже $20 тыс.) Россия обладает одним из самых высоких налогов на прибыль — выше он только в Эстонии, Словакии и Венгрии.

Самый низкий налог на прибыль в Болгарии – ставка налога в этой стране равняется 10%. Чуть выше в рейтинге со ставкой в 12% расположилась Молдова. У популярного среди бизнесменов Кипра налог на прибыль немного больше — 12.5%. В число стран с самыми низкими налогами попали также Ирландия (12.5%), Латвия и Литва – в этих странах налог составляет 15%.

По росту ставки корпоративного налога на прибыль за последние три года лидируют Молдова с ростом ставки на 12 процентных пунктов, но при этом следует отметить, что такое повышение состоялось 1 января 2012 года, а до этого момента ставка налога в стране была нулевой. Также существенно увеличила налог на прибыль Греция (на 6 п.п.), которая таким образом решала свои бюджетные проблемы, и Франция (3.6 п.п.). Всего с 2011 года увеличили ставку 7 стран из 38 представленных в рейтинге. Снижение ставки наблюдалось у 8 стран, максимальным оно было у Беларуси и Финляндии – на 6 процентных пунктов.

В целом результаты рейтинга свидетельствуют о том, что налог на прибыль, по крайней мере, не является «тормозом» для экономики государства – в развитых странах Европы его уровень выше, чем у более слабых экономик. Самый высокий уровень налогообложения прибыли предпринимателей среди бывших стран СССР у Эстонии (21%), самый низкий, как уже говорилось, несмотря на самый большой рост в Молдове.

Источник