- В помощь инвестору: полезный ресурс по оценке фондового рынка

- Карта мира

- Таблица

- Как читать коэффициенты?

- Как взвесить страны в глобальном портфеле?

- Справка по терминам

- P/E, CAPE и P/B

- Альтернативное взвешивание

- Альтернативное взвешивание стран вторично

- Повышенные издержки

- Сложные решения

- Будьте проще

- Как собрать глобальный портфель из имеющегося на МосБирже?

- Как рассчитывать доли в капитализации?

- Заключение

В помощь инвестору: полезный ресурс по оценке фондового рынка

Starcapital — еще один полезный сервис в помощь инвестору (в дополнение к моей подборке сайтов). Коэффициенты оценки мирового фондового рынка: по отдельным странам, регионам, континентам и миру в целом. Это один из лучших ресурсов, для оценки глобального рынка, основанный на ряде показателей – CAPE, P/E, P/B, P/S и т. д. — обновляется ежеквартально.

Простыми словами: можно быстро узнать насколько переоценены (или недооценены) рынки в каждый момент времени.

За последние 100 лет инвесторам в акции удалось добиться роста реального капитала примерно на 7% в год. Никакая другая форма инвестиций — будь то облигации, наличные деньги, золото или недвижимость — не предлагает сопоставимого потенциала доходности.

Но стоит ли вкладывать деньги в акции в данный момент времени? И какую прибыль инвесторы могут ожидать в долгосрочной перспективе? StarCapital ежемесячно определяет относительную привлекательность 6500 компаний из 66 стран в 13 регионах и 39 секторах.

Научные исследования показали, что недооцененные рынки акций в долгосрочной перспективе обеспечивают более высокую будущую доходность, чем их переоцененные аналоги, что справедливо и для различных оценочных показателей.

Коэффициенты представлены в графическом виде (на интерактивной карте мире) и в виде сводной таблицы.

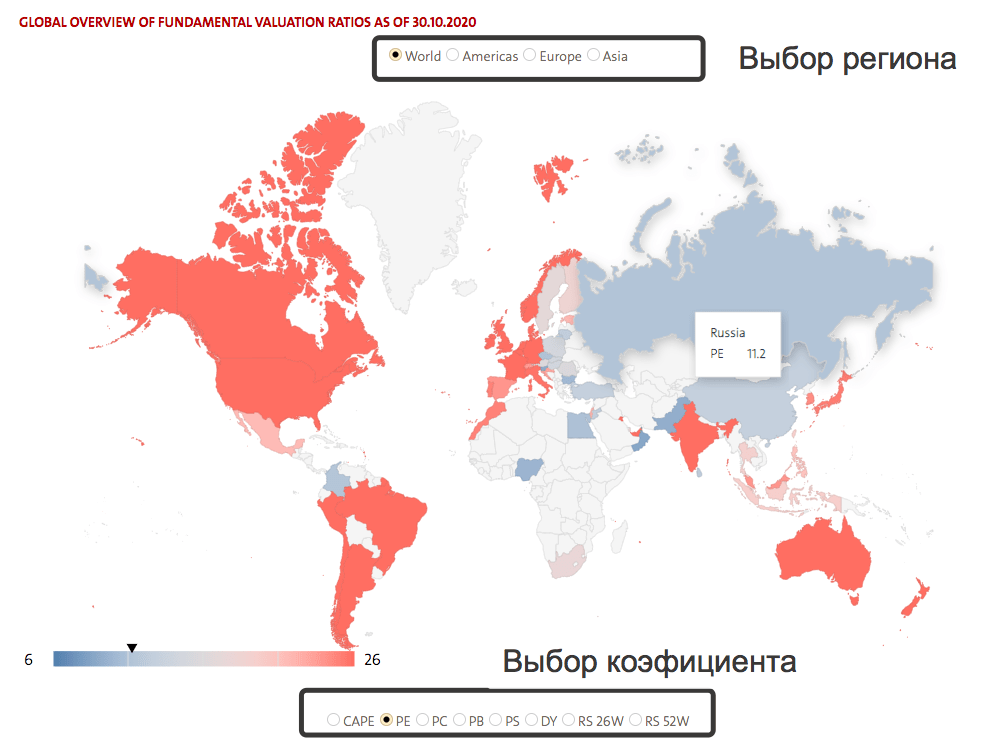

Карта мира

Сервис окрашивает страны (и регионы) на карте мира в зависимости от размера фондового коэффициента. Можно выбрать отдельные регионы (весь мир, Америка, Европа или Азия) и (или) изменять выводимые оценочные коэффициенты (Cape, p/e, p/b и так далее).

Для примера, на карте ниже страны окрашены в зависимости от значения коэффициента P/E. Как видно из рисунка, Россия имеет PE=11.2. У США коэффициент составляет 29.

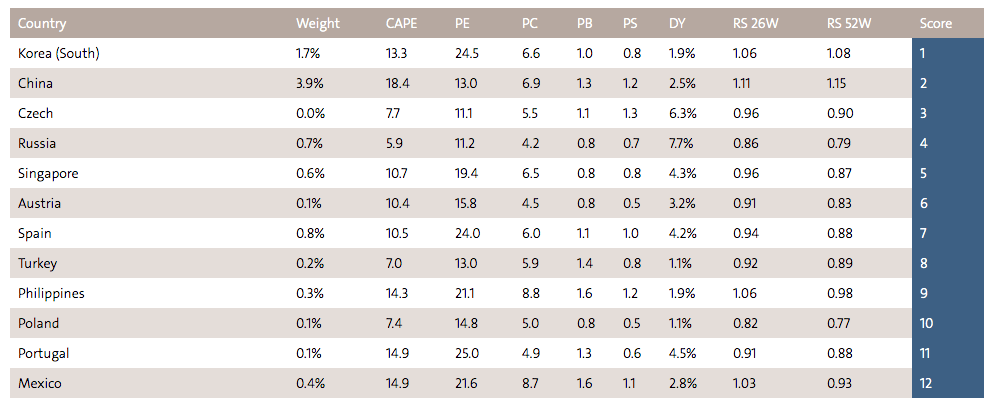

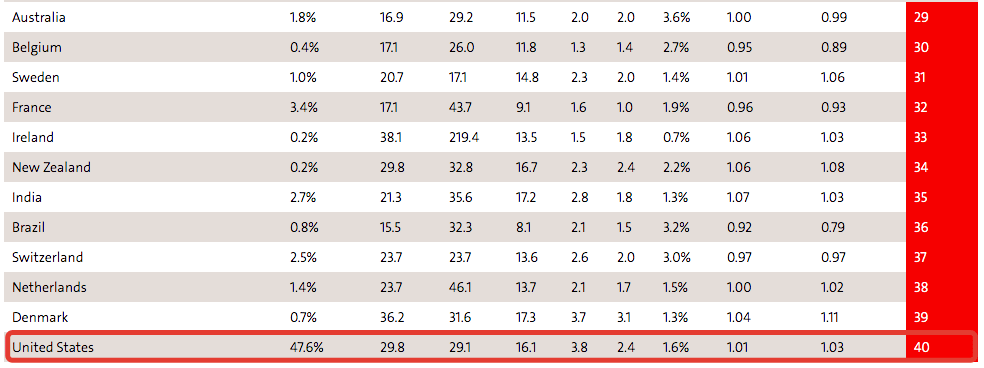

Таблица

В таблице выведено 40 наиболее ликвидных стран. Идет ранжирование по совокупности показателей (столбец Score). Самые перспективные страны (по ожидаемой в будущем доходности) находятся вверху списка. Самые переоцененные страны — внизу.

В первую очередь нам наверное будет интересно узнать про страны, ETF на которые можно купить в РФ.

Китай на втором месте. Россия на третьем. Германия на 20-м месте.

А вот Америка по совокупности факторов заняла последнее место.

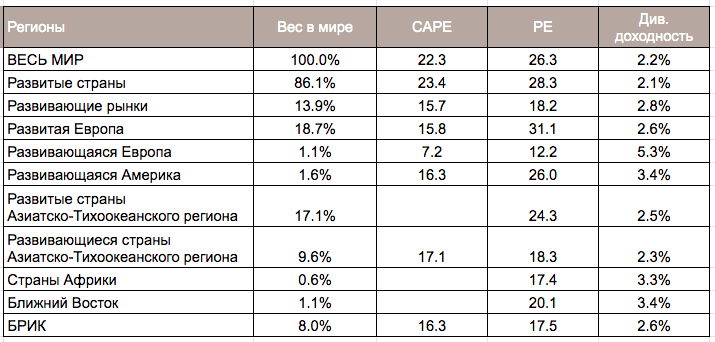

Интересна также сводная таблица коэффициентов с разбивкой по регионам. Какова средняя дивидендная доходность в мире? Как сильно отличается PE или Cape у развитых и развивающихся рынков?

Источник — здесь.

Как читать коэффициенты?

Вкратце (вдруг кто забыл) напишу, как расшифровать коэффициенты.

Weight — вес (по капитализации) фондового рынка страны от общемирового.

(Сравните вес российского фондового рынка с американским. Если вы не в теме, то очень удивитесь.)

CAPE — показывает отношение текущей цены акции к средней прибыли за последние 10 лет, скорректированной на инфляцию. CAPE показывает, оценен ли рынок акций дорого или дешево по сравнению c прибылью компаний (или страны в целом), которую они так или иначе будут показывать.

Смысл CAPE — на длительных сроках (от 10-15 лет), значение CAPE всегда будет стремиться к среднему. Соответственно, если CAPE выше среднего, то в будущем можно ожидать рост ниже среднего. И наоборот.

Для примера, исторический Cape для США от 16 до 18 (по разным источникам). На момент написания статьи Cape — 29.8

PE (Price-Earnings-Ratio) — коэффициент цена / прибыль.

Пример. Курочка Ряба стоит 100 рублей. Каждое ее золотое яичко дает прибыль в 5 рублей. Если она за год снесет 2 яйца, то заработает 10 рублей. Тогда PE = 10. Если Ряба снесет 4 золотых яйца, прибыль составит 5х4=20 рублей. Тогда PE Рябы будет равняться 5 (100 / 20).

Очевидно, чем ниже PE. тем лучше. Подробно про P/E писал здесь.

PB (цена / балансовая стоимость) — показывает на какую сумму инвестор получает имущества на каждый вложенный им доллар. Простыми словами с примерами есть здесь.

PC (Price-Cashflow-Ratio, иногда пишется как P/FCF) — это отношение стоимости компании к денежным потокам от её деятельности. Рыночная стоимость / Денежный поток.

Показывает какой объем средств остается в распоряжении компании и может быть направлен на выплату дивидендов. Обозначает процентную долю дохода, за вычетом операционных расходов, процентов, налогов и дивидендов из общей выручки.

За обновлениями в этой и других статьях теперь можно следить на Telegram-канале: @vsedengy.

Источник

Как взвесить страны в глобальном портфеле?

Автор: Дмитрий Никитенко

Дата записи

Продолжая тему глобальной диверсификации, в этой статье мы рассмотрим разные подходы к выбору весов стран и попробуем собрать глобальный портфель из индексов, фонды на которые доступны на российском рынке.

Вопрос выбора весов отдельных стран в портфеле кажется неоднозначным — есть разные методы, которые на исторических данных показывают разные результаты. В их числе взвешивание:

- по капитализации страновых рынков (общепринятый подход «по-умолчанию»);

- в равных долях, то есть 1 / количество стран в портфеле;

- по фундаментальным показателям, таким как ВВП, CAPE, P/B и прочим.

К пассивному инвестированию из них относится только взвешивание по капитализации (о его механизме я уже рассказывал в статье по ссылке). Если вы хотите получать рыночную доходность, а не проигрывать ей из-за повышенных издержек или неудачно выбранной тактики инвестирования, выбирайте пункт №1 и спите спокойно.

Именно это основная мысль статьи. Серьезно, на этом можно и разойтись.

Но я все-таки попытаюсь рассмотреть другие варианты и объяснить почему взвешивание стран по капитализации является оптимальным, а любителям сложностей (и это правда сложности, причем без гарантий лучшего результата) может быть лучше посмотреть на четвертый подход, о котором я расскажу ниже.

Также в этой статье мы разберем практический вопрос о том как из имеющихся на российском рынке фондов можно собрать глобальный портфель акций.

Справка по терминам

Для начала разберем по чему же предлагается взвешивать страны, если не по их рыночной капитализации.

Валовый внутренний продукт. Это экономический показатель, указывающий на размер экономики той или иной страны (более точное определение легко найти в интернете). Очевидно, взвешивание стран по ВВП дает отличающийся от взвешивания по капитализации результат, ведь таким образом мы оцениваем рынок по никак не относящемуся к нему критерию.

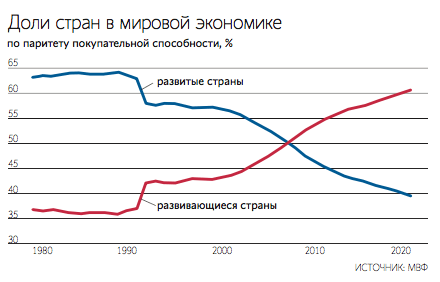

Основным отличием можно назвать то, что доля развивающихся рынков в портфеле будет значительно выше, а доля развитых — ниже. ВВП развивающихся стран растет уже не один десяток лет и по паритету покупательной способности уже давно превысил этот показатель у развитых стран:

Паритет покупательной способности здесь — это способ посчитать ВВП не в номинальных валютах, а по реальной стоимости произведенных товаров и услуг.

Паритет покупательной способности здесь — это способ посчитать ВВП не в номинальных валютах, а по реальной стоимости произведенных товаров и услуг.

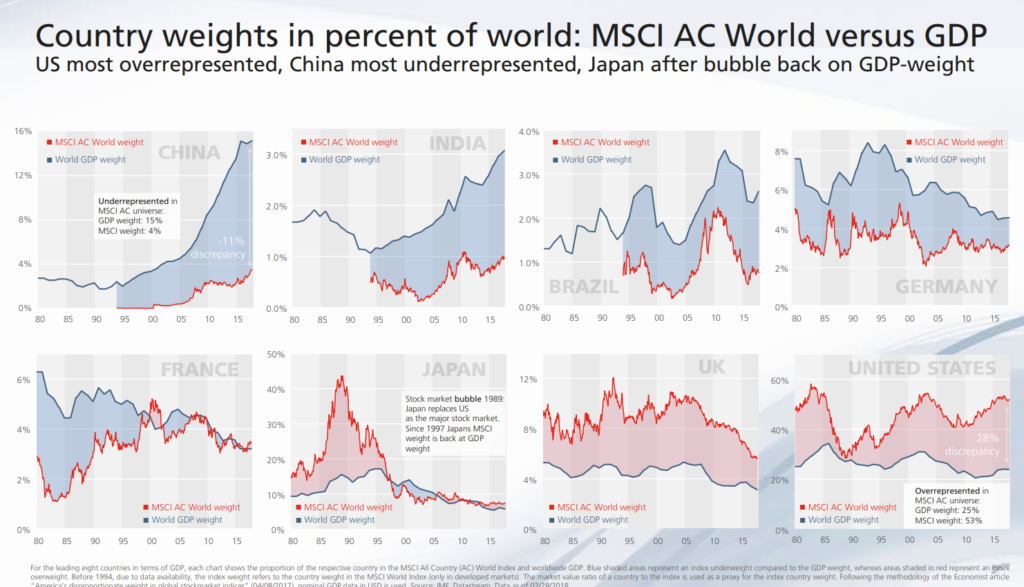

Отличия в весах отдельных стран тоже будут значительными. Например, США в глобальном индексе по капитализации занимают

50%, а по номинальному ВВП в долларах США всего 26% (по данным IMF). С Китаем же ситуация обратная — 5% по капитализации и 18% по ВВП. А вот отличия в весах по некоторым другим странам в динамике:

Синяя линия — вес страны по ВВП, красная — по капитализации. По оси X указан год, по оси Y — вес.

Синяя линия — вес страны по ВВП, красная — по капитализации. По оси X указан год, по оси Y — вес.

Источник: StarCapital

Если развивающиеся страны занимают уже больше 60% в мировом ВВП по ППС, то почему в индексах, взвешенных по капитализации, они занимают лишь восьмую часть?

Во-первых, в номинальном ВВП доля развивающихся рынков всё же чуть меньше — около половины (а мы покупаем активы за номинальную валюту, а не за ППС), а сама капитализация рынков связана с ВВП очень слабо.

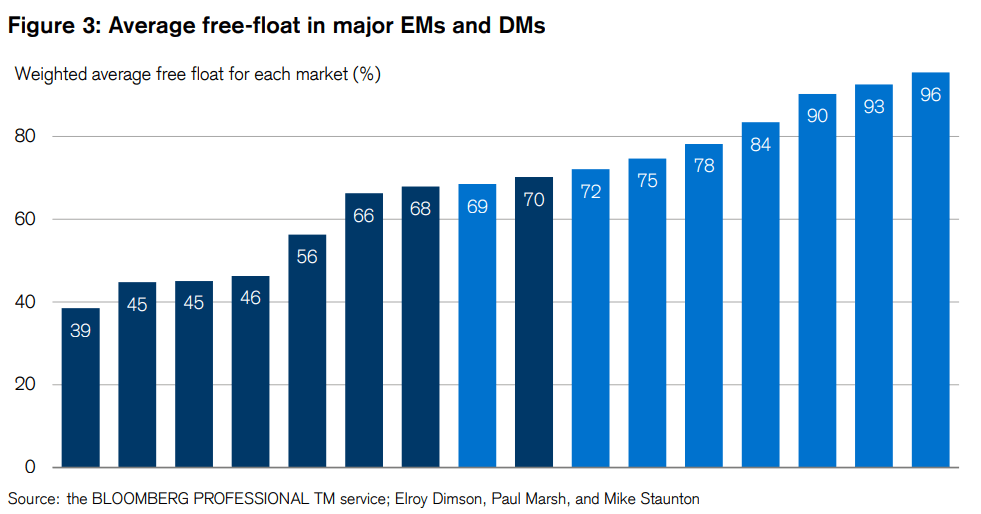

Во-вторых, индекс-провайдеры, будь то FTSE, MSCI, S&P или другие, включают в себя сегменты рынка, в которые у инвесторов по всему миру (в том числе фондов) есть реальная возможность вложить деньги. Чтобы принять участие в индексе, рынок должен быть достаточно легко доступен и ликвиден, при этом его капитализация определяется умножением цен акций не на их полное количество, а на количество в свободном обращении на рынке (то есть доступных для покупки) — так называемый free-float.

Учет только free-float акций больше влияет именно на развивающиеся рынки (темно-синие на графике ниже), потому что там средневзвешенный процент акций в свободном обращении составляет 42% против 89% на развитых рынках.

Источник: Credit Suisse Global Investment Returns Yearbook.

Источник: Credit Suisse Global Investment Returns Yearbook.

Индекс-провайдеры оценивают на предмет возможности включения не только целые рынки и их сегменты, но и отдельные компании. Их акции не будут включены в индекс, если не удовлетворяют требованиям к минимальной ликвидности или проценту акций в свободном обращении.

По оценке авторов Credit Suisse Global Investment Returns Yearbook, без выполнения всех этих требований акции развивающихся рынков имели бы вдвое больший вес в индексах (около четверти всей капитализации).

P/E, CAPE и P/B

Для взвешивания стран пригодны и коэффициенты, которые обычно используются активными инвесторами для быстрой оценки компаний, а также чуть более сложная метрика CAPE профессора Роберта Шиллера. В случае использования коэффициентов, больший вес дается тем странам, которые имеют меньшие их значения.

Буква P в этих коэффициентах означает price, то есть рыночную цену акции, E — earnings (прибыль компании) в пересчете на одну акцию, а B — book value (балансовую стоимость, то есть активы минус обязательства компании), тоже в пересчете на одну акцию.

Поделив цену на что-то из этих фундаментальных показателей, мы получаем некий коэффициент оцененности компании на рынке. Он может быть высоким или низким относительно других компаний, что будет указывать на справедливость рыночной цены относительно того или иного показателя.

Цена акции равна рыночной капитализации (стоимости всех акций), поделенной на количество акций, поэтому вместо цены в числителе можно использовать просто капитализацию. Тогда и знаменатель (прибыль или балансовую стоимость) делить на количество акций тоже не нужно.

Значения капитализации, прибыли и балансовой стоимости можно складывать по всем компаниям на рынке страны или всего мира и делить эти суммы, получая значения коэффициентов для соответствующего рынка.

CAPE расшифровывается как cyclically adjusted price-to-earnings ratio, то есть циклически скорректированный коэффициент P/E. Он похож на обычный P/E, но считается немного иначе: в числителе по прежнему текущая капитализация, а в знаменателе 10-летнее среднее годовых прибылей компании, скорректированных на инфляцию.

Из-за этого усреднения и исключения влияния инфляции показатель получается стабильнее обычного P/E в своем знаменателе, тем самым сглаживая волатильность прибыли компаний и неся в себе больше информации для долгосрочных инвесторов.

Числитель и знаменатель CAPE также можно сложить по всем компаниям, получив оценку для рынка той или иной страны, региона или мира.

Текущие значения этих и других показателей для стран и регионов можно посмотреть на этой странице.

Альтернативное взвешивание

Любой альтернативный подход к определению долей чего-либо в портфеле имеет под собой какие-то основания — причину своего существования, создающую флёр превосходства этого метода. Она обычна проста, похожа на здравый смысл и объясняет популярность метода в умах инвесторов.

Например, покупка всего в равных долях повышает диверсификацию, ведь в этом случае у одной страны, какой огромной бы ни была её экономика, и как бы рынок не оценивал её активы, не будет 50% портфеля. Логично, ведь диверсификация — это хорошо.

А взвешивание по фундаментальным показателям, будь то ВВП, CAPE или P/B, позволяет покупать больше активов по низким ценам с более высокой ставкой дисконтирования денежных потоков, то есть ожидаемой доходностью. Звучит убедительно!

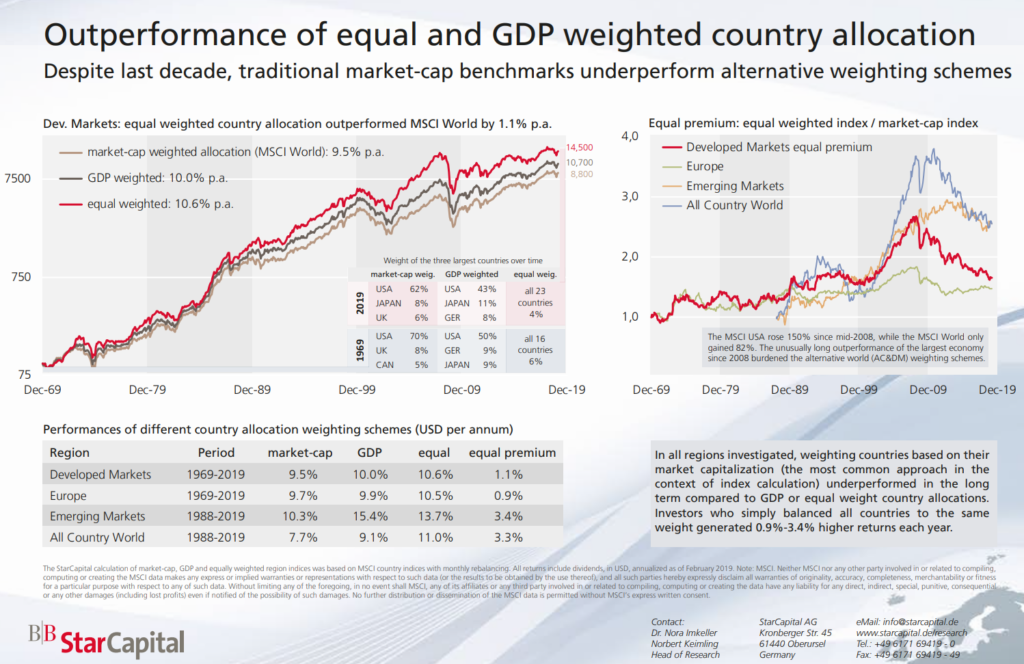

Но кроме здравого смысла есть и доказательства на данных, которые демонстрируют преимущества альтернативных подходов. Вот, например, преимущество взвешивания стран по ВВП (кривая GDP weighted) и равными долями (equal weighted) по сравнению со взвешиванием по капитализации (market-cap weighted) за последние 50 лет:

Равные веса или веса по ВВП в портфелях имели именно страны, то есть обычные страновые индексы по капитализации, а не все отдельные акции. Справа показано отношение региональных и мирового равновзвешенных индексов к соответствующим индексам, взвешенным по капитализации. Ребалансировка ежемесячная.

Равные веса или веса по ВВП в портфелях имели именно страны, то есть обычные страновые индексы по капитализации, а не все отдельные акции. Справа показано отношение региональных и мирового равновзвешенных индексов к соответствующим индексам, взвешенным по капитализации. Ребалансировка ежемесячная.

Источник: StarCapital

Взвешивание развитых рынков поровну дало дополнительные 1,1% годовых доходности, а взвешивание по ВВП — 0,5%. Отдельно по Европе премия составила 0,2% при взвешивании по ВВП и 0,9% для равновзвешенного портфеля.

Но больше всего от альтернативного взвешивания выиграли развивающиеся рынки: на более коротком временном отрезке с 1988 года взвешивание по ВВП принесло бы дополнительные 5,1% годовых, а поровну — 3,4%. Индекс всех стран по причине включения в себя развивающихся рынков дал бы премию в 1,4% годовых при взвешивании по ВВП и 3,3% в случае равных весов.

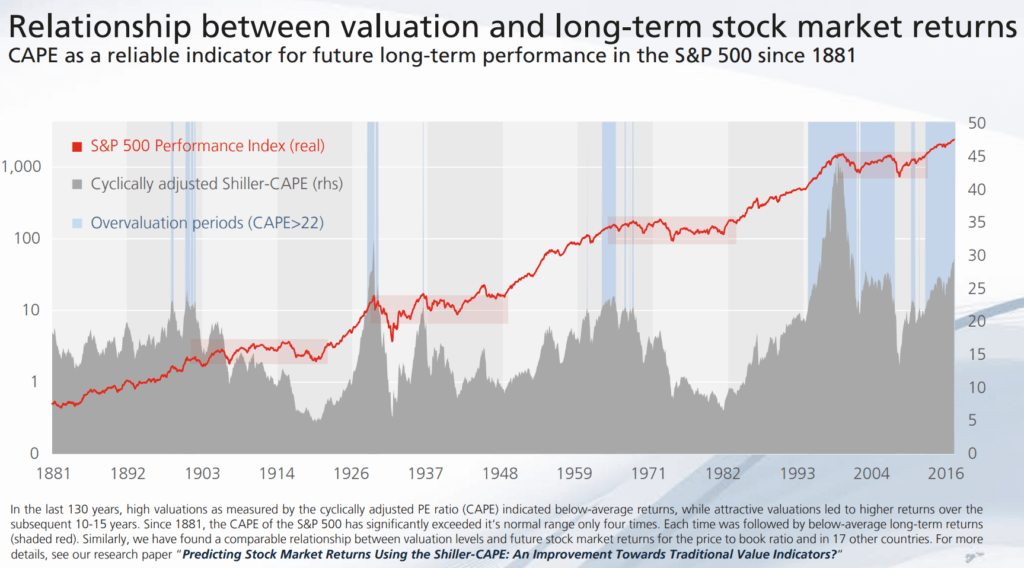

CAPE и другие фундаментальные показатели заслуживают не меньшего внимания, ведь данные по ним столь же убедительны. Для начала взгляните на этот график реальной доходности акций 500 крупнейших американских компаний с 1881 года (красная линия):

Источник: StarCapital

Источник: StarCapital

Серым на нем закрашено значение показателя CAPE, а голубым показаны периоды дороговизны рынка по этому показателю (значения CAPE > 22). Видно, что после превышения CAPE этого значения доходность рынка в следующие 10-15 лет не была впечатляющей.

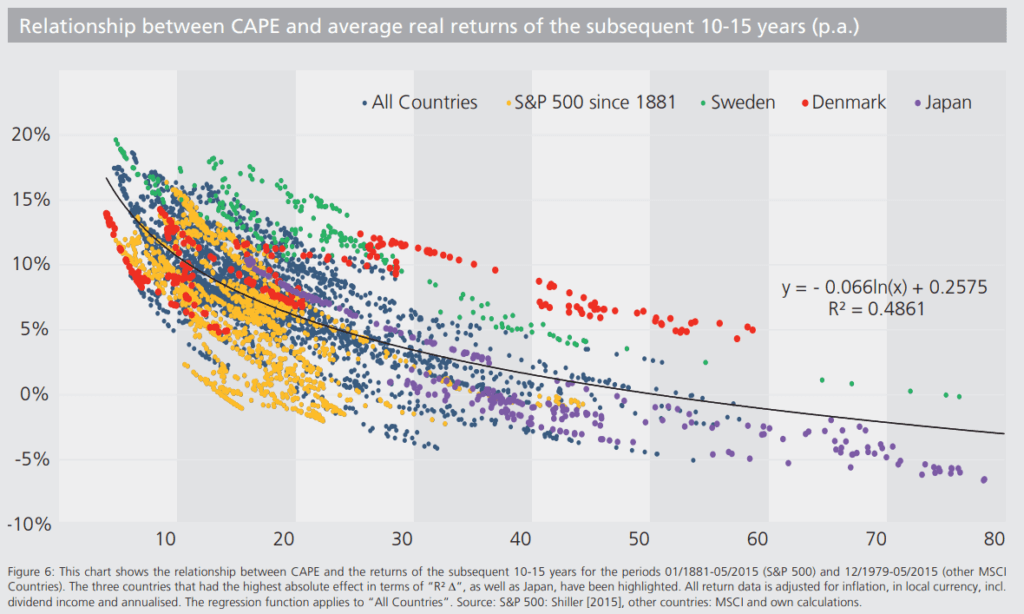

Зависимость доходности акций в следующие 10-15 лет (ось Y) от текущего значения CAPE (ось X) видно на следующем графике:

Разными цветами выделены акции всех стран (доступных в индексах MSCI), США, Швеции, Дании и Японии.

Разными цветами выделены акции всех стран (доступных в индексах MSCI), США, Швеции, Дании и Японии.

Источник: Predicting Stock Market Returns Using the Shiller-CAPE, StarCapital

Чем больше значение показателя, то есть чем выше рыночные цены относительно 10-летней реальной прибыли компаний, тем меньшую будущую доходность можно ожидать. Анализа премии относительно обычного индекса, которую можно было извлечь с помощью CAPE в прошлом, в статье не будет (в частности потому что в конкретном портфеле его можно учитывать по-разному), но если снижать доли стран с высоким CAPE в портфеле в пользу стран с низким (и делать это без значительной потери диверсификации), можно предположить повышенную относительно рыночной доходность такого портфеля.

Доля объяснимой CAPE дисперсии доходностей при этом не очень высока — 48,6% для индекса всех стран (это значение коэффициента детерминации R 2 на графике), но зависимость прослеживается.

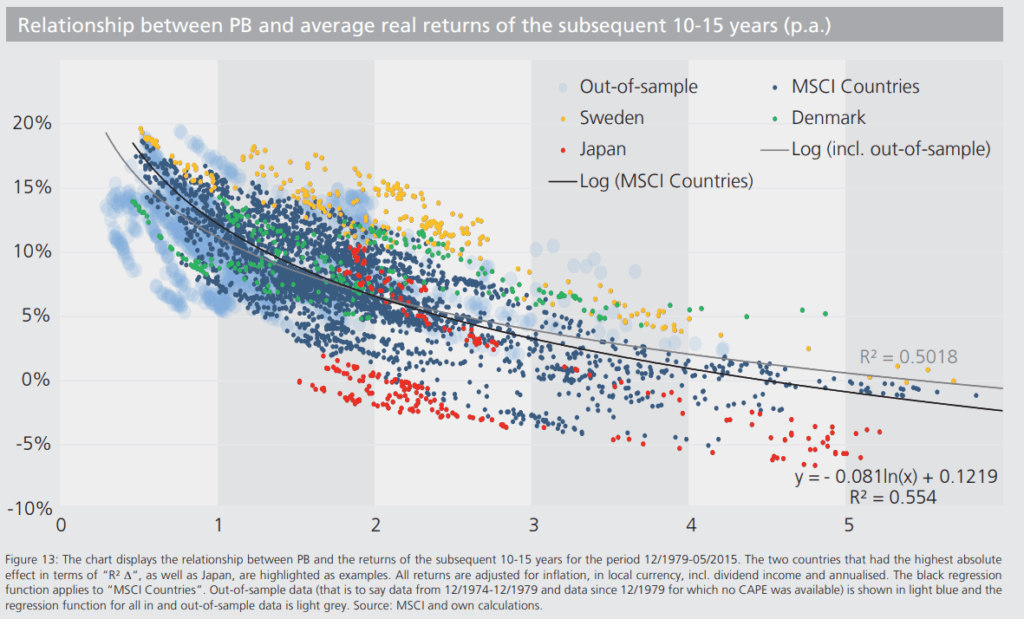

А вот такой же график для отношения текущей рыночной стоимости компании к её балансовой стоимости (P/B), на котором R 2 даже чуть выше, чем у CAPE:

Источник: Predicting Stock Market Returns Using the Shiller-CAPE, StarCapital

Источник: Predicting Stock Market Returns Using the Shiller-CAPE, StarCapital

Такие же графики можно строить и по другим показателям, например, обычному P/E или значению дивидендной доходности, но у них предсказательная сила будет уже меньше (ниже R 2 ).

Итак, если доказательства приведены и очевидны, то от чего в самом начале статьи я её чуть не закончил? Как это обычно бывает, когда дело касается денег, всё не так просто:

- «На бумаге» всё очевидно, но эти эксперименты не учитывают повышенные издержки, которые обязательно возникают при реализации стратегии, отличной от саморегулирующегося взвешивания по рыночным ценам;

- Все альтернативные способы взвешивания стран сложнее в реализации — готовых фондов по ним гораздо меньше, если вообще есть (и это, кстати, само по себе сигнал, что не всё так просто), а самостоятельная реализация требует принятия сложных решений;

- И, самое интересное, природа их преимущества по доходности вообще не в конкретном способе взвешивания стран.

Начнем с последнего.

Альтернативное взвешивание стран вторично

Чтобы понять в чем здесь дело, не надо долго копаться в разных способах взвешивания. Достаточно подойти к вопросу научно, а академические исследования говорят нам, что ценообразование на рынке зависит от риск-факторов, заложенных в цену активов, то есть относящихся к так называемому priced risk — я буду переводить это выражение как вознаграждаемый риск.

Это значит, что разница в доходности приведенных выше методов взвешивания объясняется вовсе не взвешиванием по ВВП или поровну, а иной экспозицией этих портфелей на разные типы риска (факторы) по сравнению с рыночным портфелем, взвешенным по капитализации. Именно они влияют на цены акций, а не ВВП или CAPE, поэтому у разных методов взвешивания отличается доходность.

На основе этих академических знаний, основывающихся на работах нобелевских лауреатов по экономике Юджина Фамы и Кеннета Френча, уже довольно давно появилось и существует факторное инвестирование. Если попытаться совсем коротко объяснить его суть, то она заключается в том, что кроме рыночного риска, который сам является фактором и объясняет примерно две трети доходности акций, существуют и другие, которые объясняют остальную часть дисперсии доходностей. А сочетание их в своём портфеле позволяет диверсифицировать его по источникам вознаграждаемого риска.

Первая трех-факторная модель Фамы-Френча для акций, опубликованная в 1992 году в Journal of Financial Economics, состоит из (1) рыночного риска (2) премии по доходности маленьких по капитализации компаний над большими и (3) премии по доходности компаний с высокой балансовой стоимостью над компаниями с низкой балансовой стоимостью.

Вместе они объясняют уже более 90% доходности портфелей из акций, то есть то, что раньше считалось «аномалиями» в ценообразовании и ставило вопросы к действительной эффективности рынков, исследования последних десятилетий объяснили. Кроме того, полученное расширенное понимание источников вознаграждаемого риска позволило лучше проанализировать активные фонды на предмет правильности выбора ими бенчмарков (несоответствия стиля управления), о чем я уже писал в статье про активное управление.

Более подробный разбор этих и других факторов (их существует больше трех) — тема другой статьи, а здесь я расскажу только про один из них, который, на мой взгляд, в контексте перечисленных альтернативных способов взвешивания стран интересует нас больше (хотя значимую роль тут играет не только он).

Этим фактором является стоимостной (value factor), то есть третий в перечислении выше. Чаще всего он определяется отношением именно балансовой стоимости к капитализации компании (book-to-market ratio, BTM). Компании по этому показателю делятся на две группы: с высокой балансовой стоимостью (high) и с низкой (low).

Между доходностью акций компаний с высокой и низкой балансовой стоимостью существует доказанная на исторических рыночных данных положительная разница или премия (value premium), называемая в академической литературе HML (high minus low — по формуле вычисления спреда между доходностями двух групп).

В менее академических источниках обычно используют обратный коэффициент P/B, который я уже определил выше, а группы акций компаний называют акциями стоимости (value stocks), то есть дешевыми по рыночной цене (у них этот коэффициент низкий), и акциями роста (growth stocks) — дорогими относительно балансовой стоимости акциями, которые показывают активный рост на рынке.

В разные периоды одна группа акций может опережать по доходности другую, а рынок акций в целом, взвешенный по капитализации, всегда будет где-то между двух групп, ведь он включает в себя все акции, а не выбирает отдельные по критериям (поэтому обычные индексы на весь рынок акций и фонды на них часто называют blend, то есть смешанными, либо core). Это очень важный момент — выбор отдельной группы акций внутри обычного полного рыночного индекса на конкретном инвестиционном сроке может привести как к положительной премии, так и к отрицательной. По сути это активная ставка, что, конечно, к пассивному инвестированию не может иметь отношения, о чем я и писал в самом начале. Так это выглядит на практике:

Акции стоимости (слева) и роста (справа) развитых стран относительно всего рынка акций (обычного индекса развитых стран по капитализации, показанного желтым цветом).

Акции стоимости (слева) и роста (справа) развитых стран относительно всего рынка акций (обычного индекса развитых стран по капитализации, показанного желтым цветом).

Источник: MSCI

На показанном периоде в развитых странах акции роста опередили акции стоимости, то есть стоимостной фактор давал отрицательную премию к доходности, иначе говоря не работал. Но это поведение циклично, а (более) долгосрочно и на прошлых данных акции стоимости приносили положительную премию относительно акций роста.

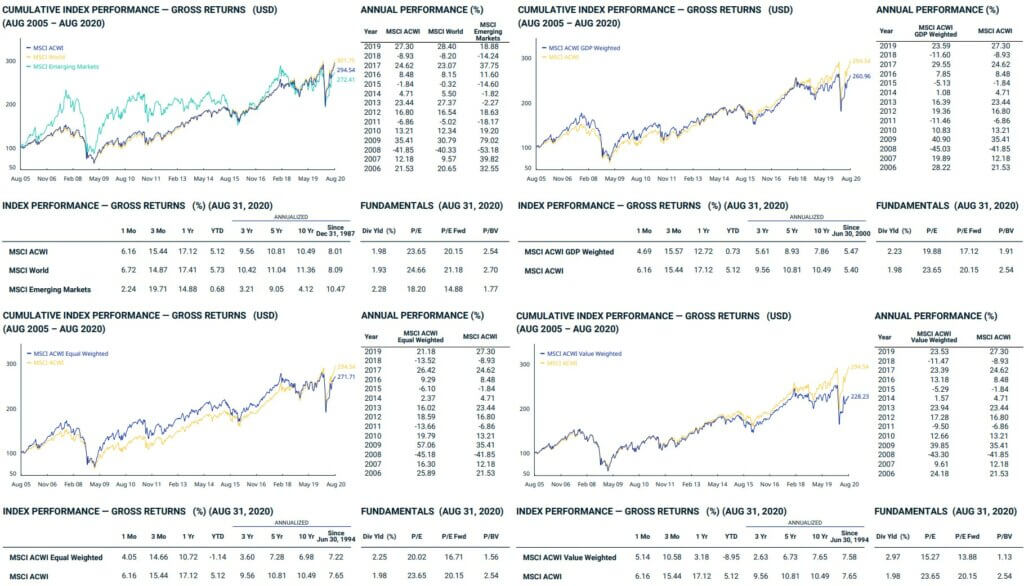

Но вернемся к альтернативному взвешиванию стран. Посмотрим на доходность нескольких индексов на акции всех стран за одинаковый период (на графике или в таблице за 10 лет) при взвешивании акций (1) по капитализации, (2) по капитализации внутри стран и с корректировкой весов стран по ВВП, (3) в равных долях (пока самих акций, не стран) и (4) по стоимостному фактору (приоритизация дешевых акций):

Доходность и фундаментальные показатели 4 индексов акций всего мира (слева направо): взвешенного по капитализации (ACWI), по ВВП (ACWI GDP Weighted), в равных долях (ACWI Equal Weighted) и по ряду фундаментальных показателей (в т. ч. P/B) с целью повысить вес акций стоимости (ACWI Value Weighted).

Доходность и фундаментальные показатели 4 индексов акций всего мира (слева направо): взвешенного по капитализации (ACWI), по ВВП (ACWI GDP Weighted), в равных долях (ACWI Equal Weighted) и по ряду фундаментальных показателей (в т. ч. P/B) с целью повысить вес акций стоимости (ACWI Value Weighted).

Источник: MSCI

Взвешивание стран по их ВВП или акций поровну создает акцент на акциях стоимости: текущее значение P/B у таких индексов ниже, а дивидендная доходность выше (Div Yld в таблице справа внизу). Смотреть на текущее значение простого P/E не будем — оно слишком изменчиво. Максимальная же концентрация акций стоимости достигается целенаправленным их выбором в индексе ACWI Value.

Как уже было сказано, в последнее время акции стоимости уступали акциям роста и всему рынку, и результаты всех альтернативных индексов соответствуют предположению о влиянии акций стоимости на них — они все показали меньшую доходность относительно рынка (или акций роста, включенных в него).

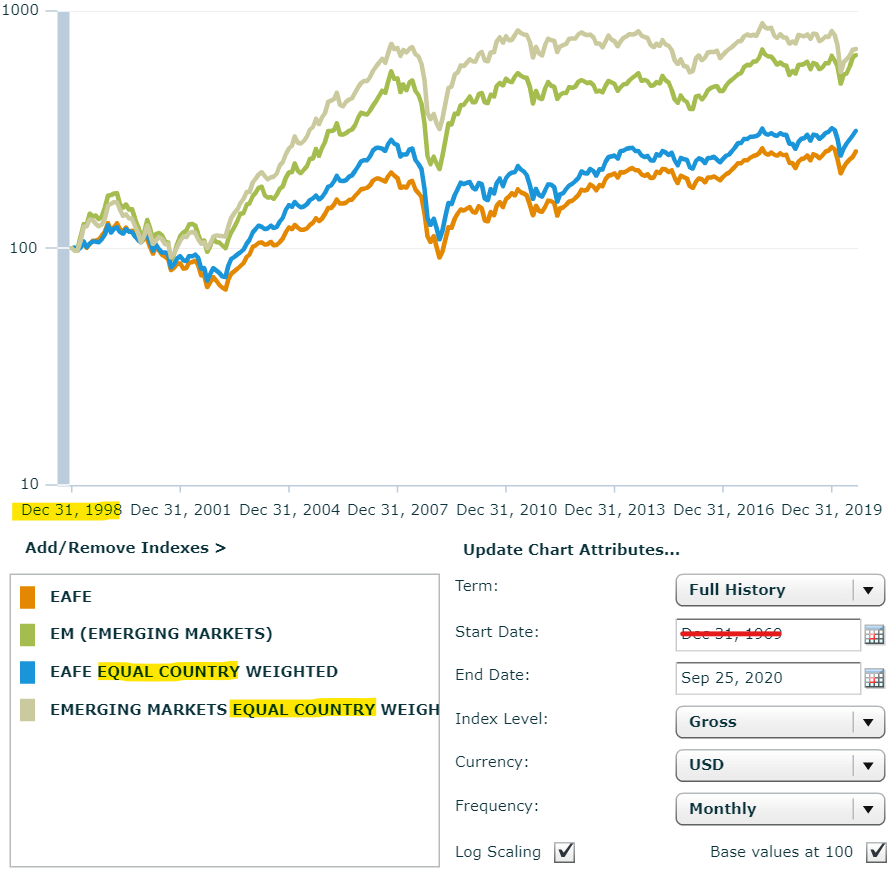

В качестве равновзвешенного портфеля выше мне пришлось использовать индекс с равными весами всех акций в нем (не стран), потому что варианта индекса на акции всего мира (ACWI) со взвешиванием акций внутри стран по капитализации и корректировкой на равные веса стран не существует. Но такие индексы есть на развитые страны кроме США и Канады (EAFE) и развивающиеся рынки (EM):

Развитые страны кроме США и Канады (EAFE) и развивающиеся (EM). Взвешивание Equal Country Weighted означает взвешивание акций по капитализации внутри стран и корректировку весов стран в портфеле на равные.

Развитые страны кроме США и Канады (EAFE) и развивающиеся (EM). Взвешивание Equal Country Weighted означает взвешивание акций по капитализации внутри стран и корректировку весов стран в портфеле на равные.

Источник: MSCI

За наибольший доступный период с 1999 года оба равновзвешенных индекса получили премию, потому что в первой половине этого периода премия акций стоимости была положительной, что создало задел на будущее, а в последние 10 лет по этим конкретным рынкам — ничтожной или отрицательной. Всё это указывает на зависимость от стоимостного фактора и этого взвешивания тоже, что и логично — ниже оцененные рынком страны, то есть фактически более дешевые акции, получают больший по сравнению с рыночным вес.

Строго говоря, альтернативные способы взвешивания стран в портфеле — это квази-факторное инвестирование, потому что взвешенные поровну, по ВВП или CAPE страны будут создавать так называемый tilt (перекос в весе) в сторону различных типов риска, будь то стоимость, малая капитализация или что-то ещё.

Вместо взвешивания стран поровну или по размеру ВВП и создания таким образом нестабильной экспозиции на разные риск-факторы (перекос портфеля в те или иные риски со временем меняется), инвестор может предпочесть более контролируемый способ диверсификации по риск-факторам с помощью покупки фондов, специально для этого созданных и содержащих в себе акции стоимости или малой капитализации, либо акции, которые одновременно несут оба этих риска (такую группу акций называют small cap value).

Надеюсь, мне удалось показать вторичность альтернативных методов взвешивания относительно первичных источников риска в портфеле, что, впрочем, не значит, что я отговариваю ими пользоваться, если это делается осознанно.

На МосБирже не существует никаких факторных фондов, поэтому такое квази-факторное инвестирование является единственным способом без выхода на зарубежные площадки диверсифицировать портфель (который по-умолчанию несет только рыночный риск) по источникам риска для желающих это сделать.

Повышенные издержки

Вторичность творческого подхода к выбору весов — не единственный аргумент против. До сих пор мы рассматривали лишь «бумажные» результаты индексов, не учитывающих никакие издержки.

Немаловажным свойством взвешивания по капитализации является низкой торговый оборот, ведущий к значительному снижению налоговых и транзакционных издержек для фондов (что равно меньшим комиссиям для инвесторов).

Чего нельзя сказать про альтернативные методы взвешивания. Если какая-то страна сильно вырастет или упадет в цене, в момент ребалансировки фонду или инвестору (при сборке портфеля из отдельных стран или более крупных блоков) необходимо будет сделать ребалансировку, то есть совершить продажи и покупки, что неминуемо ведёт к уплате брокерских и биржевых комиссий, а часто и к созданию налогооблагаемой базы.

MSCI в брошюрах к своим индексам публикует их торговый оборот, который у альтернативных методов взвешивания ожидаемо оказывается выше:

- в случае равновзвешенного по странам индекса развитых стран кроме США и Канады (MSCI EAFE Equal Country Weighted) это 10,7%;

- оборот равновзвешенного по странам индекса развивающихся стран (MSCI EM Equal Country Weighted) — 15,7%;

- у индекса на акции всего мира MSCI ACWI, взвешенного по ВВП стран, оборот равен 17,3%;

- у мирового индекса акций стоимости MSCI ACWI Value торговый оборот составляет 25,5%;

- и рекордсменом из рассмотренных выше индексов является равновзвешенный на акции всего мира, в котором всем акциям дан одинаковый вес, к которому их возвращают ежеквартально — 35,8%.

Для сравнения у мирового индекса акций ACWI при взвешивании по капитализации, которое ребалансирует себя само, торговый оборот составляет 3,8%, а у обычного MSCI EAFE 2,8%.

Альтернативные способы взвешивания могут быть хороши на очень больших интервалах исторических данных и без учета налоговых и транзакционных издержек от повышенного оборота торговли для этих стратегий, то есть чисто теоретически, а вот на более реальных сроках инвестирования (достижения конкретных финансовых целей) и при их практической реализации превосходство начинает быть неоднозначным — за бумажные премии придется заплатить реальные деньги.

Сложные решения

Простой и надежный, широко доступный и наиболее дешевый способ взвешивания стран по капитализации является общепринятым и легко реализуем любым инвестором. Отклонения от него не только создают дополнительные издержки, но и накладывают ограничения по доступности инструментов.

Готовых фондов с экзотическими вариантами взвешивания часто просто не существует, а значит в этом случае придется собирать портфель из отдельных стран, что неминуемо повлечет за собой уменьшение диверсификации, ведь добавлять и ребалансировать в портфель все страны из глобального индекса слишком сложно и дорого.

Но хуже всего появление в таком случае необходимости принимать большое количество неочевидных решений. О том сколько стран будет участвовать в портфеле (и много это или мало), когда пора делать ребалансировку и как дорого она обойдется, какой из альтернативных способов взвешивания выбрать и как именно транслировать значения коэффициентов, если выбрано взвешивание по ним, в конкретные веса в портфеле.

Да и чтобы выбрать из альтернативных способов взвешивания, придется понять как он скажется на риске и доходности портфеля на конкретном инвестиционном горизонте относительно традиционного взвешивания по капитализации (в вероятностных терминах, конечно, ведь определить это точно заранее невозможно).

Будьте проще

Каждое движение от глобального индекса в сторону какого-то региона, страны, типу или отрасли экономики создает «перекос» в вашем портфеле, который в итоге даст отличный от рыночного финансовый результат из-за экспозиции на какие-то другие риск-факторы. Будет ли этот результат лучше или хуже рыночного заранее неизвестно, поэтому для максимального повторения рынка инвесторам следует остановиться на взвешивании стран по капитализации.

Этот вариант самый простой и эффективный с точки зрения расходов и слежения за портфелем, ведь он исключает необходимость ребалансировки внутри класса акций. Даже если вы составите портфель из нескольких фондов акций, взвесив их по капитализации однажды, их доли будут меняться пропорционально изменению капитализации компаний в этих фондах.

Если же вам хочется чего-то сложного, то можно посмотреть на факторное инвестирование с его возможностью сочетать перевес в набор более точно определенных риск-факторов, что позволит не зависеть полностью от одного из них и лучше контролировать риск своего портфеля. Хотя и там с точностью экспозиции и изоляции факторов друг от друга есть проблемы в связи со сложностью реализации, и реальные факторные фонды имеют статистически подтверждаемую экспозицию сразу на несколько видов риска (не факт, что стабильную), несмотря на принадлежность только к одному или двум в своём названии.

Выбор факторных фондов требует тщательного их анализа (большинство из них работают плохо и/или дорогие), который, в свою очередь, потребует хорошего знания статистики и финансовой математики, либо чтения надежных источников. И ещё в таком случае пригодится дисциплина, ведь премию, которую в будущем никто не гарантирует и которая по моим прикидкам не может быть больше 1-2%/г после всех расходов, можно ждать и больше 10 лет, всё это время проигрывая рынку. Может быть с такими редкими знаниями и умением держать себя в руках это время лучше потратить на зарабатывание денег в другом месте?

В целом, альтернативные варианты взвешивания стран в портфеле с их неоднозначными преимуществами если и можно рекомендовать, то даже не просто более опытным инвесторам, которые «на рынке уже N лет», а только хорошо знакомым с академической литературой и в действительности отдающим себе отчёт в своих действиях.

И последнее — не стоит недооценивать взвешивание по капитализации. Рыночный эквилибриум не для того установлен, чтобы его нарушать. Лучше воспринимать его как коллективную мудрость, подчиняться и не двигаться против ветра, ведь это в буквальном смысле дорого стоит.

На этом часть про выбор способа взвешивания стран в портфеле закончилась, и дальше, отталкиваясь от взвешивания по капитализации, мы рассмотрим пару прикладных вопросов.

Как собрать глобальный портфель из имеющегося на МосБирже?

UPDATE. С выходом фонда на акции развитых рынков кроме США этот раздел в части разбора фонда на акции Германии устарел и ждёт обновления.

На зарубежных биржах, например, американских или лондонской, есть всё что нужно для получения глобально диверсифицированного портфеля акций — там можно купить один фонд на акции всего мира или отдельно развитые и развивающиеся страны. Доступны фонды и на географические регионы, отдельные страны или разные группы стран за исключением какой-то одной, потому что эту страну в каких-то случаях инвестору может быть выгоднее купить отдельно и дать ей произвольный вес.

Если у вас есть доступ к торговле на зарубежных биржах, и вы не будете собирать глобальный портфель из инструментов, доступных только на МосБирже, эту часть статьи можно пропустить.

Но у многих выхода на зарубежные площадки нет, потому что обслуживание у иностранных брокеров или торговля на иностранных биржах через российских брокеров стоит заметно дороже (последний вариант ещё и требует статус квалифицированного инвестора), а также связаны с необходимостью периодически возиться с налоговыми декларациями и уведомлениями самостоятельно. И, если второе скорее прихоть, а не проблема, то повышенные издержки это более серьезное препятствие для небольших капиталов.

О том когда стоит задуматься о зарубежных площадках будет отдельная статья, но если коротко, то в случае долгосрочного инвестирования в самые дешевые зарубежные фонды (которое окупает отсутствие налоговых льгот), пока суммарный размер брокерских комиссий не станет меньше 1% от капитала (обычный размер комиссий за управление у российских фондов), думать о зарубежных площадках экономически нецелесообразно. Поэтому до тех пор имеет смысл по крайней мере временно оставаться на МосБирже.

Выбор в таком случае будет, откровенно говоря, небольшой — один пассивный фонд на весь мир не купить, нет и фондов по регионам и почти нет по типу экономики. Это печально, но не так уж страшно — неплохой портфель можно собрать и из имеющихся у нас биржевых фондов:

- на акции США (доступны фонды от разных управляющих компаний);

- на акции Германии (есть фонд от FinEx), есть также более широкий биржевой фонд на европейские акции от Альфа-Капитал, но на момент написания статьи он был значительно дороже (1,4% против 0,9% у FinEx);

- на акции развивающихся стран (фонд от ВТБ) или акции Китая (FinEx) и России (разные управляющие компании).

Отмечу, что обычные индексные ПИФы я не рассматриваю (только БПИФы и ETF), потому что среди них найти низкую комиссию невозможно, как и широкий ассортимент. Также не рассматриваются фонды от FinEx на глобальный рынок (хотя в них далеко не все страны) с элементами активного управления и комиссией 1,36%. И ещё одна ремарка: так как рынок фондов в России сейчас бурно растет, если вы читаете эту статью спустя время, обязательно перепроверьте их ассортимент.

Получается, что если наша цель собрать аналог пассивного фонда на глобальный индекс от MSCI (потому что российский фонд на развивающиеся рынки покупает в себя зарубежный ETF на индекс MSCI), основной проблемой станет сегмент развитых стран кроме США — их все придется заменить одной Германией (и, в отличие от развивающихся стран, их суммарный вес в портфеле более заметный).

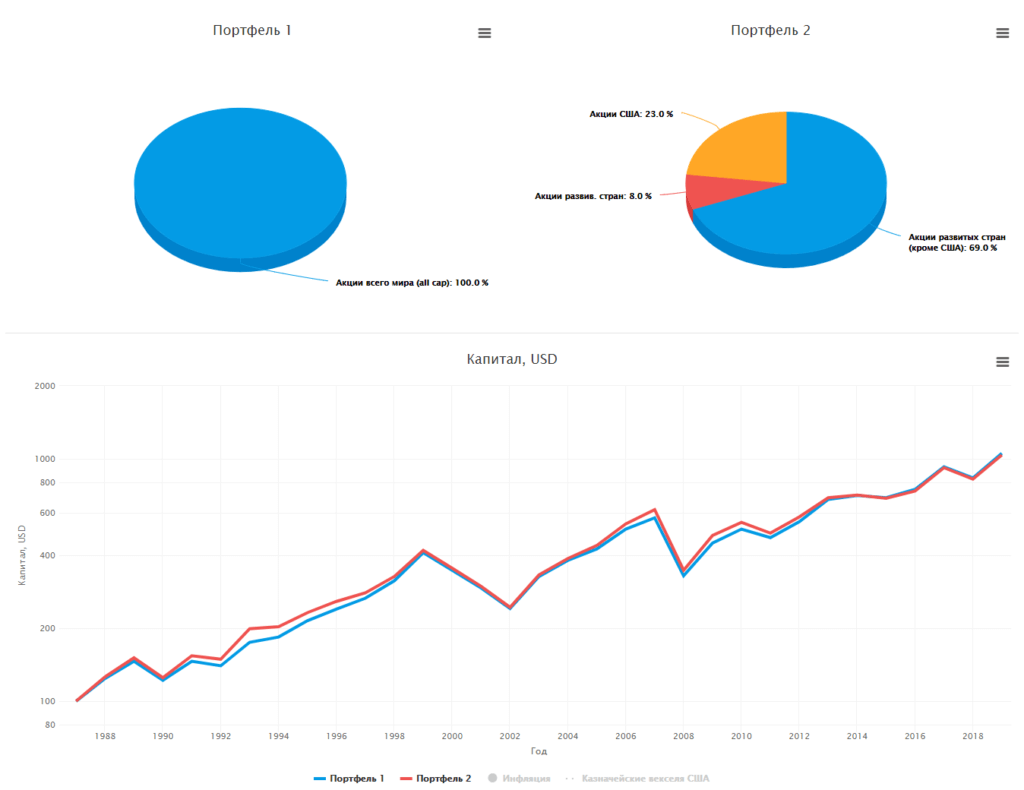

Чтобы проверить будет ли такая сборка вести себя достаточно похоже на глобальный индекс, можно воспользоваться бэктестером портфелей. В нём есть все необходимые индексы, которые эти фонды отслеживают (правда фонды FinEx теперь отслеживают индексы Solactive, а не MSCI, но их результаты практически идентичны).

Чтобы протестировать такой глобальный портфель, собранный из отдельных составляющих, с 1988 года (с этого года начинается расчет индексов MSCI ACWI и MSCI Emerging Markets), нам потребуются веса в мировой капитализации для США, остальных развитых стран и развивающихся. В результате небольшого исследования я пришел к таким долям (для удобства округлены до целых):

- США на конец 1987 года по данным Всемирного банка и Credit Suisse занимали примерно 23% в мировой капитализации;

- развитые рынки кроме США по тем же данным занимали

69%;

развивающиеся рынки по данным MSCI занимали

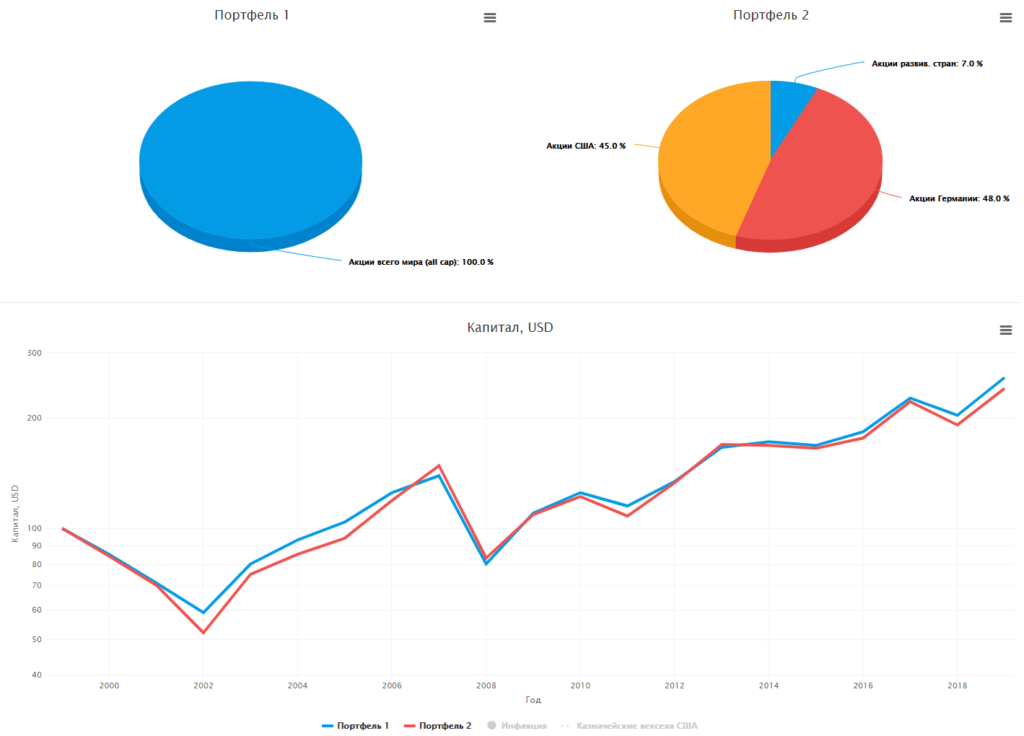

Для начала проверим веса выше по состоянию на конец 1987 года (портфель 2) — если они правильные, доходность портфеля будет примерно соответствовать глобальному индексу ACWI (портфель 1). Считать портфели в бэктестере будем в долларах — так получится больше истории и меньше волатильности из-за курса рубля. Также важно выключить ребалансировку, иначе каждый год мы будем возвращаться к весам 1988 года, а нам надо, чтобы они менялись в соответствии с изменениями цен индексов.

Шкала здесь и далее логарифмическая.

Шкала здесь и далее логарифмическая.

Похоже на правду — в паре исторических процентов я явно ошибся (скорее всего развивающиеся рынки были ещё меньше), но нам этой точности хватит и можно двигаться дальше.

У нас есть фонды на США и даже целиком развивающиеся страны, либо отдельно Россию и Китай — такой вариант, несмотря на значительную потерю в страновой диверсификации (2 рынка вместо 26), я считаю допустимым из-за маленькой доли развивающихся рынков в глобальном индексе (около 12% на момент написания статьи).

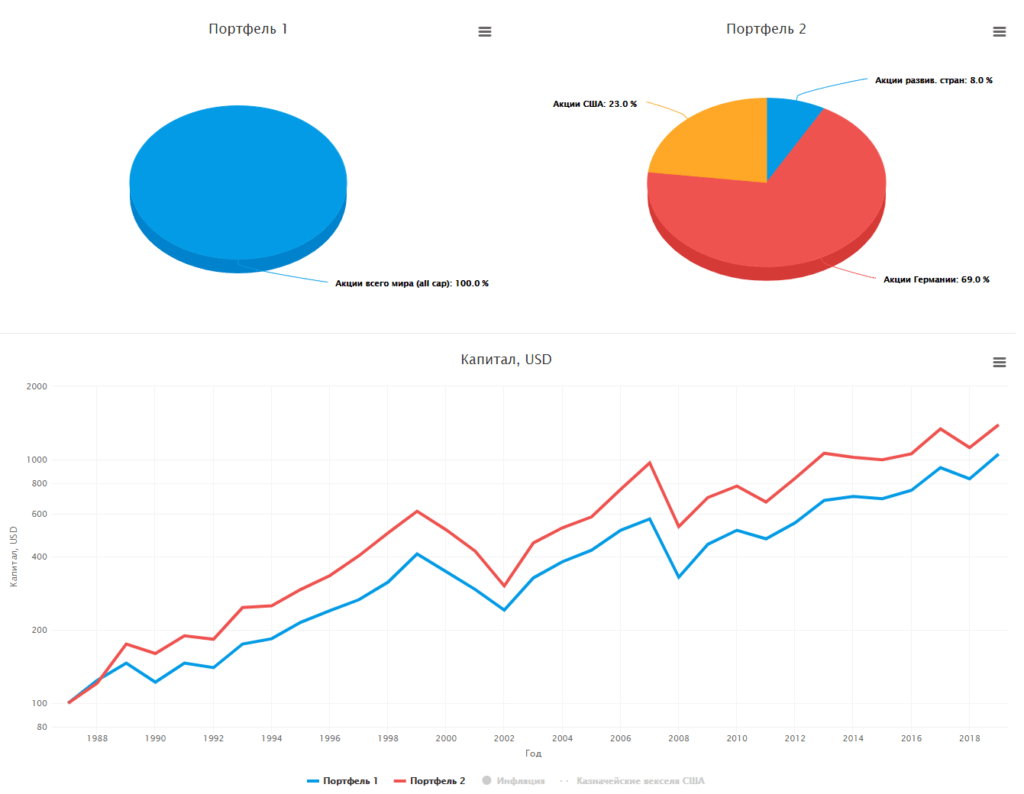

Но из всех развитых стран кроме США нам доступна только Германия. Для повторения глобального индекса это плохо, потому что ей одной не удастся заменить собой все 22 страны (или сколько их было в 1987 году в индексе MSCI) — из портфеля выпадают крупные рынки (Япония, Великобритания и другие), равно как и весь азиатско-тихоокеанский регион (Германию с натяжкой можно считать только «прокси» на страны Евросоюза).

Если просто заменить индекс развитых стран на индекс Германии, сколько-нибудь точно повторить на рассматриваемом периоде глобальный индекс не выйдет — кривые, хоть и двигаются идентично большую часть времени, сильно разошлись в начале:

Причина очевидна — Германия на этом периоде оказалась лучше индекса всех развитых стран, потому что мы случайно миновали сдутие пузыря на рынке акций Японии конца 80-х, когда его капитализация превысила капитализацию рынка США и, конечно, он составлял большую часть индекса развитых стран:

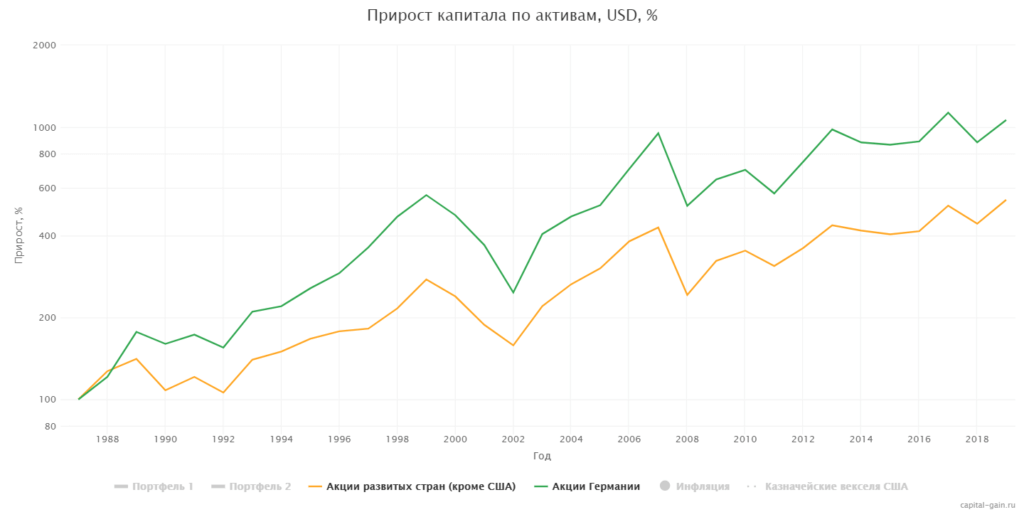

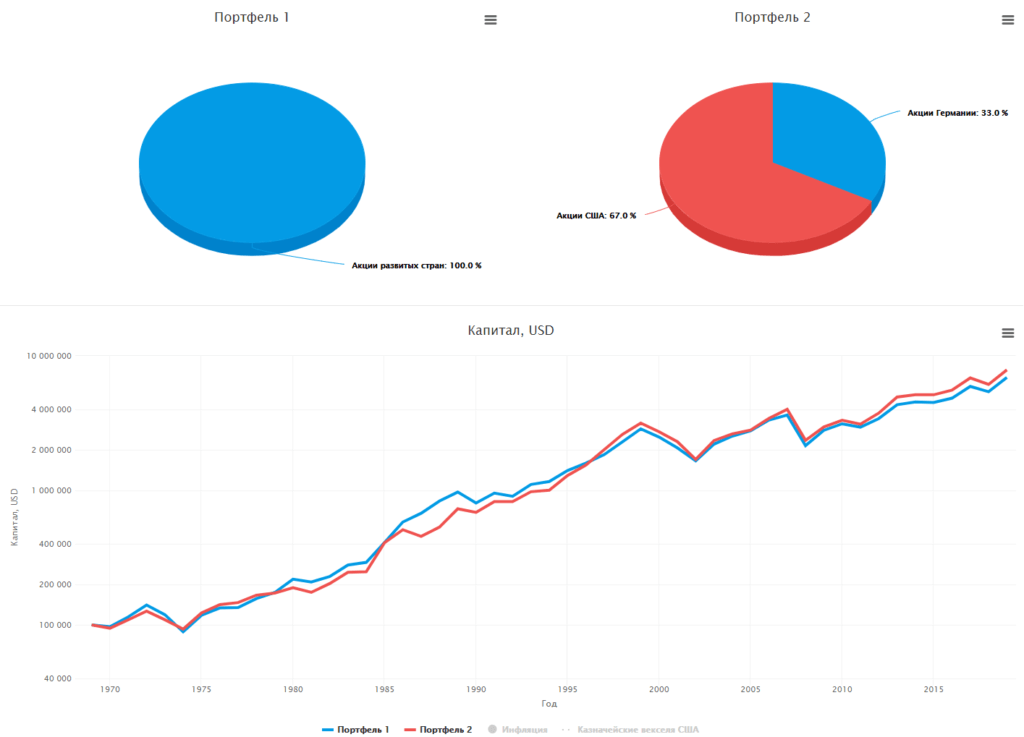

Если же точку отсчета сместить на 2000 год (когда рынок Японии вернулся к более разумным ценам активов) и собрать тот же портфель, но с весами, актуальными для новой точки отсчета, получится гораздо лучше:

А учитывая, что развивающиеся рынки для этого сравнения не важны (ведь их можно купить в России), то сравнение можно перевести в плоскость развитых стран, тем самым расширив доступные данные до 1970 года. США в том году занимала примерно две трети капитализации всех развитых рынков, и на этом интервале замена остальных рынков Германией работала неплохо:

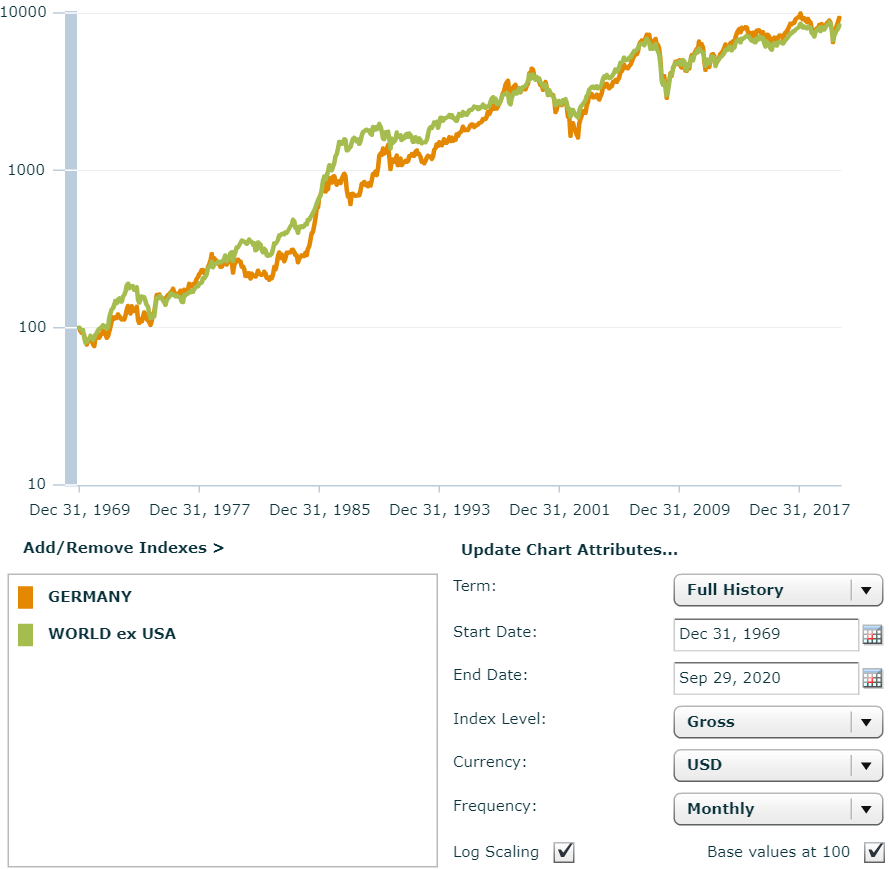

Наконец, сравним полные месячные доходности (до этого были годовые) различающихся компонентов — индексов развитых рынков кроме США и Германии за полный период с 1970 года:

Как видите, ожидать чудес не стоит — заменить пару десятков стран одной невозможно и на каких-то отрезках времени вы будете получать отличающиеся результаты.

В то же время, то приближение к глобальному индексу, которое можно собрать исключительно фондами с МосБиржи, учитывая отсутствие Великобритании, Японии и других заметных рынков в портфеле, ведёт себя достаточно хорошо, чтобы во всём этом был смысл. И уж точно является более диверсифицированным решением, чем портфель из одной-двух стран.

Сегодня США занимают чуть больше половины мировой капитализации, да и развивающиеся рынки немного подросли в доле, а вес развитых стран кроме США в классе акций составит меньше трети (вместо двух третей в 1988 году). Благодаря этим обстоятельствам доходность и риск нашей пародии на глобальный индекс должны быть ближе к его будущим результатам (по крайней мере до тех пор пока доля развитых стран кроме США в глобальном индексе снова значительно не изменится не в пользу Германии).

К тому же доля облигаций в портфеле и местного рынка, если вы решите добавлять его отдельно и в большем весе, чем положено по капитализации (об этом в следующей статье), ещё больше уменьшат влияние «нестабильного компонента» в итоговом портфеле.

Как рассчитывать доли в капитализации?

В примерах выше я использовал веса, которые для проверки в бэктестере мне пришлось найти для прошлого в исторических данных о капитализации рынков (и их ещё надо поискать). Но вам это упражнение делать не придется, потому что составление настоящего портфеля требует актуальных на момент покупки фондов данных, которые найти гораздо легче.

В зависимости от того на каких фондах вы остановитесь, вам нужно будет найти брошюры отслеживаемых ими индексов и найти в них данные о капитализации соответствующих рынков.

Фондов и индекс-провайдеров много и все я в любом случае не разберу, поэтому предлагаю остановится на уже знакомых брошюрах индексов от MSCI, которые отслеживают многие фонды.

Рассмотрим как по этим данным можно вычислить доли активов для включения их в портфель на том же примере США, остальных развитых и развивающихся рынков (вычисления для любых стран или регионов будет аналогичным).

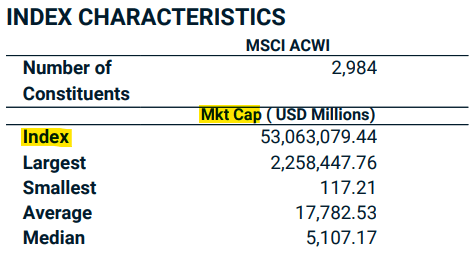

Для этого нам понадобятся PDF-брошюры 3-х индексов (их легко нагуглить): MSCI USA (развитые рынки), MSCI Emerging Markets (развивающиеся рынки) и MSCI ACWI (глобальный индекс, включающий предыдущие два).

Скорее всего в брошюре будет указана текущая рыночная капитализация индекса (market capitalization, market cap или mkt cap). В случае наших индексов на конец августа 2020 года это (в млн. долл. США):

- 31 128 851,68 у США;

- 6 415 030,56 у развивающихся;

- и 53 063 079,44 у всех стран.

Так выглядит капитализация индекса ACWI, указанная в оригинальной брошюре.

Так выглядит капитализация индекса ACWI, указанная в оригинальной брошюре.

Имея эти данные, доля по капитализации вычисляется элементарно — нужно просто разделить одно на другое: 31 128 851,68 / 53 063 079,44 = 58,66% для США и 6 415 030,56 / 53 063 079,44 = 12,09% для развивающихся. На оставшиеся развитые страны тогда придется 100% − 58,66% − 12,09% = 29,25%.

Таким образом мы посчитали доли для акций компаний крупной (large) и средней (mid) капитализации, но фонды на так называемый широкий рынок (broad) могут включать в себя и акции компаний малой (small) и/или микро (micro) капитализации, охватывая практически 100% акций на рынке. Либо вы сами можете захотеть купить акции малой капитализации отдельным фондом, чтобы воспроизвести в портфеле широкий рынок.

Тогда в случае MSCI необходимо использовать индексы с припиской IMI (Investable Market Index), включающие в себя более мелкие компании. Согласно аналогичным данным в них, капитализация США и развивающихся рынков составит чуть меньше: 57,76% и 11,95% соответственно, что на текущий момент оставляет 30,29% в портфеле остальным развитым странам.

Доли отдельных стран, регионов или групп стран по типу экономики можно вычислить и по самим фондам на глобальные индексы. Для этого найдите фонд на индекс той же «ширины» и от того же индекс-провайдера, что вы решили повторять (это важно, потому что методологии взвешивания у разных провайдеров немного отличаются), и посмотрите текущие доли стран прямо в фонде на сайте УК. Эти доли можно сложить и получить из них вес региона или группы развитых/развивающихся стран.

Например, фонд VT от Vanguard на своей странице публикует список долей регионов и стран во владении, а фонд ACWI от iShares — список первых 12 стран по весу в активах фонда.

Итак, общий алгоритм прост: смотрите названия индексов, которым следуют выбранные вами фонды, ищите их капитализацию и делите её на капитализацию глобального индекса того же провайдера, чтобы получить искомую долю. В полученных таким образом пропорциях можно покупать соответствующие фонды.

В идеальном случае (то есть без замены 23 стран одной Германией и при условии отсутствия у фондов значительной разницы в комиссиях за управления) купленные таким образом фонды не придется ребалансировать внутри своего класса активов, что даст экономию на брокерских комиссиях и, возможно, налогах. Иначе вам периодически придется сверять компоненты своего портфеля с текущей рыночной капитализацией рынков, роль которых они выполняют, и корректировать доли фондов при значительном отклонении.

Заключение

Рыночная капитализация стран в глобальных индексах является хорошей стартовой точкой для выбора весов стран внутри класса акций. Можете ли вы купить зарубежный фонд на такой индекс или попытаетесь повторить его из разных составляющих, доступных на Московской бирже, это действительно обеспечит пассивное и низкозатратное следование за рынком, что и является нашей целью.

Тем не менее, не исключены и альтернативные способы взвешивания стран в портфеле, будь то равные доли и различные взвешивания на основе фундаментальных показателей, пусть и вторичные по природе происхождения риска в таких портфелях. Либо использование факторных фондов в попытке получить премию к доходности рынка. Избежать дополнительных расходов в этих случаях не удастся, но их можно попытаться сократить с помощью снижения частоты ребалансировок и доступных в некоторых случаях налоговых льгот.

Приведенные в статье фонды и портфели не являются инвестиционной рекомендацией. Портфель должен составляться индивидуально, согласно финансовым целям и отношению к риску конкретного инвестора.

Источник