- Размер мирового рынка деривативов: $710 триллионов

- GOLDENFRONT.RU

- Комментарии 10

- Финансовый рынок деривативов: что это такое простыми словами

- Что такое деривативы и какие они бывают

- Валютное хеджирование с помощью деривативов

- Хедж при инвестировании

- Пример

- Американский рынок деривативов

- Выводы

- Российский рынок деривативов: особенности развития и проблемы интеграции в мировую финансовую систему

- Russian derivative market: peculiarities of development and problems of integration into the global financial system

Размер мирового рынка деривативов: $710 триллионов

Источник: GOLDBROKER.COM

Автор: Филипп Эрлен (Philippe Herlin)

Банк международных расчетов (БМР) только что опубликовал статистическое исследование о количестве деривативов в мире на конец 2013 года, которое достигло астрономической суммы в $710 трлн ($710,000,000,000,000). Для сравнения скажем, что размер ВВП США за тот же период составил $16 трлн, то есть в 44 раза меньше. И эта масса деривативов на 20% больше предыдущего рекорда, поставленного перед кризисом 2008 года. В наши дни мы много слышим о пузырях на фондовом, облигационном и ресурсном рынках, но это, без сомнения, самый большой пузырь.

Что такое дериватив (производное)? Это договор между двумя контрагентами, стоимость которого определяется изменениями цены подлежащего актива (облигации, акций, ресурсов или валют). Он используется либо для защиты от колебаний цены или процентной ставки, либо для спекуляции. Еще один тип деривативов, кредитно-дефолтные свопы (CDS (Credit Default Swap)), используется для защиты от дефолта заемщика, — государства или бизнеса. Большинство из этих договоров заключается один на один, а не на открытом рынке, то есть в полной темноте.

Еще одна причина для беспокойства: огромная часть этих продуктов в США находится в собственности лишь четырех банков (JP Morgan, CitiBank, Goldman Sachs и Bank of America). В Европе также наблюдается их очень высокая концентрация, особенно, у Дойче банка (мы об этом писали) и у французских банков. Объемы торгов очень велики, но сделки проводятся среди крохотного числа участников.

Когда кто-то отмечает пугающий размер этих сумм, банкиры объясняют, что причин для беспокойства нет, так как это компенсированные ставки и в конце концов они нейтрализуются до нуля. По их словам, это сбалансированные позиции, так как банк, занимающий позицию по деривативу, одновременно выступает на другой его стороне, покупая ее для хеджирования (страховки)… но у кого он ее покупает? У другого банка. То есть крупные банки продают деривативы друг другу, что объясняет монополистическую концентрацию, описанную выше и означает, что если один из них объявит дефолт, все остальные рухнут вместе с ним! Именно это почти и произошло в сентябре 2008 года в случае с банкротством (гигантской страховой компании) AIG, которая была контрагентом для многих банковских институтов и которую американскому правительству пришлось спасти в последнюю минуту.

Самые известные из таких продуктов – это CDS, но они лишь малая часть целого. Основная доля деривативного пирога (82% по данным БМР) приходится на деривативы по процентным ставкам в США и Европе, и вот здесь-то и кроется интрига. Фундаментально размер процентных ставок в США и Европе не определяется рыночными факторами – ФРС и ЕЦБ манипулируют их до максимально низких значений, используя все доступные средства. Любые изменения их кредитно-денежной политики заявляются заранее, что дает всем возможность соответственно изменить свои позиции. Таким образом они предоставляют участникам рынка ложную страховку, а те, в свою очередь, участвуют во все более рискованных операциях. Если центральные банки когда-либо потеряют контроль над ситуацией, если какой-либо кризис или крах окажется неуправляемым, вызвав потерю доверия к этим институтам, процентные ставки могут резко вырасти, застав рынки врасплох. И тогда гора деривативов взорвется, а последствия этого взрыва будет также сложно представить, как и суммы, упомянутые в начале этой статьи.

GOLDENFRONT.RU

Комментарии 10

Пожалуйста, войдите или зарегистрируйтесь, чтобы оставить комментарий.

Источник

Финансовый рынок деривативов: что это такое простыми словами

Рано или поздно каждый инвестор задается вопросом: как застраховаться от высокой волатильности? Как уберечь свой депозит от движения рынка против тебя? На помощь инвестору могут прийти деривативы. Сегодня расскажу о том, что это такое и как можно использовать данный инструмент для снижения рисков.

Что такое деривативы и какие они бывают

Я веду этот блог уже более 6 лет. Все это время я регулярно публикую отчеты о результатах моих инвестиций. Сейчас публичный инвестпортфель составляет более 1 000 000 рублей.

Специально для читателей я разработал Курс ленивого инвестора, в котором пошагово показал, как наладить порядок в личных финансах и эффективно инвестировать свои сбережения в десятки активов. Рекомендую каждому читателю пройти, как минимум, первую неделю обучения (это бесплатно).

Деривативы или срочные сделки (от англ. derivatives) – это производные финансовые инструменты, договора о передаче денежных средств или активов в установленный срок по цене, определенной в момент заключения сделки. Деривативы – это контракты, стоимость которых меняется вслед за «базовым активом», коим являются, например, акции Сбербанка, Газпрома, барреля нефти либо золота и многое другое.

Существует множество классификаций и видов деривативов. Я приведу основные:

- Фьючерсы (контракт на куплю/продажу базового актива по определенной цене и в известные сроки)

- Опционы (это контракты, которые дают право, но не обязательство на куплю/продажу конкретного актива по определенной цене и срокам)

- Сделки РЕПО (обязательство обратного выкупа ценных бумаг по установленной цене)

- СВОПЫ (торгово-финансовая обменная операция в виде бартера разнообразными активами)

Далее я хотел бы остановиться на фьючерсах и опционах как на самых популярных и доступных. Если говорить про российский рынок, деривативы в виде фьючерсов и опционов торгуются на срочной секции Московской биржи, по-другому FORTS. Это излюбленное место для спекулянтов. Московская биржа – ведущая площадка по торговле производными финансовыми инструментами в России и странах Восточной Европы. Немаловажным плюсом является то, что торги на Мосбирже ведутся и в вечернее время. Низкие комиссии и гарантийное обеспечение призваны увеличить потенциальный доход трейдера. Правда, это получается не у всех.

В прошлом фьючерсные контракты были необходимы для фиксации определенных цен на товары, кредитования и хеджирования. Сейчас же это больше инструмент для торговли. Написаны целые тома литературы по краткосрочной торговле на срочном рынке. Разработаны сотни торговых систем. Да и для алготрейдеров это основная площадка.

Итоги публичных инвестиций в сентябре 2020 года

Мои инвестиции в сентябре принесли убытки 129,3$ или 0,3%

Валютное хеджирование с помощью деривативов

К тому же, часто хеджирование с помощью деривативов применяют для защиты средств от нежелательных движений валютных курсов. Для самого хедживания используют сделки на валютных рынках. К примеру, на Мосбирже также существует валютная секция, на которой можно совершать соответствующие операции. Ярким примером таких рынков является FOREX.

Сделки на этих рынках можно совершать, применяя так называемое плечо. Маржинальные позиции заметно помогают, когда на этом рынке недостаточно средств. Но это же и является еще одним риском для инвестора, увеличивая возможные потери. Смысл же хеджирования заключается в покупке/продаже валютных контрактов на срок, одновременно с продажей/ покупкой валютой, которая имеются у вас в наличии, с тем же сроком поставки плюс проведение оборотной операции при наступлении сроков фактической поставки валюты.

Хедж при инвестировании

Возвращаясь к деривативам, в разрезе инвестиций. Допустимо сказать, что они могут использоваться для хеджирования позиций либо портфеля целиком. К примеру, собран портфель из высококлассных акций. Ожидается рост в течение года, но в этот период может случиться множество локальных проливов, будь то негативная новость, санкции либо по другим причинам. Так вот именно в моменты волатильности мы и можем захеджировать свои позиции шортом индекса РТС, Мосбиржи либо покупая опционы PUT по соответствующему инструменту.

С фьючерсными контрактами работать легче, так как они представляют собой тот же самый актив, только измеряющийся в контрактах. Для работы с опционами требуется подготовка. Нужно учесть, что фьючерсы и опционы имеют строгий временной промежуток торговли. Возьмем для примера текущий фьючерс на золото – GDM9. Начало его обращения 08.06.2018. Экспирация, то есть, дата исполнения – 20.06.2019. Получается, что данный контракт торгуется всего один год при условии, что ликвидность в нем появляется месяца за 2–3 до конца срока. Для спекулянта этого времени вполне достаточно. Многие торгуют интрадей, даже не перенося позицию свою через ночь.

Итоги публичных инвестиций в январе

Мои инвестиции в январе принесли прибыль 1479,6$ или 7,4%

Пример

Давайте более конкретно разберем еще один пример с суммой 1 000 000 руб. Покупаем 130 акций Лукойла по цене 5760 руб. Итоговая стоимость 748 800 руб. Взгляд на компанию позитивный, но ожидается локальная просадка. В минимизации риска нам поможет фьючерс на акции Лукойла. Сейчас торгуется фьючерс LKM9 с датой экспирации 21.06.19 г. В случае, если опасения подтвердятся, и по акции получится определенная просадка, то фьючерс компенсирует убытки прибылью по его шорту. Итак, для хеджирования нам необходимо продать 240 контрактов по цене 58131.

В случае, если акции просядут до 5000 рублей (убыток 98800 руб.) шорт по фьючерсу принесет эквивалентную прибыль Но учтите, что для совершения операций с фьючерсами на счету также должны быть средства для гарантийного обеспечения, в противном случае сделку не совершить.

Американский рынок деривативов

Еще нужно иметь в виду, что на российских биржах по многим инструментам на FORTS не хватает ликвидности – возможности быстрой реализации того или иного инструмента. К примеру, вышесказанный фьючерс на акции Лукойла крайне неликвидный. Для набора большой позиции может потребоваться время, что очень нежелательно. Самыми ликвидными на нашем рынке является фьючерс на индекс РТС, доллара, нефти и Сбербанка.

Одной из таких площадок выступает рынок производных финансовых инструментов США, который является самым большим. На него приходится более половины объема всех контрактов в мире. Вот основные: Chicago Mercantile Exchange (CME), Chicago Board Options Exchange, Chicago Board of Trade (CBOT), также на New York Mercantile Exchange (NYMEX). Существует еще ряд бирж, где можно торговать дериватами, но выше перечислены самые большие, ликвидные и надежные. Отличительной чертой этих бирж является возможность торговать инструментами не только через компьютер, но и через большое количество дилинговых залов. Деятельность бирж строго регламентирована SEC (Securities Exchange Commission).

Итоги публичных инвестиций в августе 2020 года

Мои инвестиции в августе принесли прибыль 3156,1$ или 8,9%

Для инвестора из России работа на этих биржах создает ряд трудностей. В РФ не так много брокеров, которые предоставляют доступ напрямую к этим биржам. Но, тем не менее, это возможно. Ликвидности в инструментах, которые торгуются в Америке, хватает, а их огромный выбор предоставляет инвестору простор для маневра. Инструменты, которые бы напрямую коррелировали с нашими акциями, найти очень сложно. Тем не менее, захеджировать свои длинные позиции по нефтяникам, шортом фьючерс на нефть на New York Mercantile Exchange (NYMEX) представляется логичным вариантом.

Выводы

Подводя итог, стоит отметить, что работа с дериватами крайне трудоемка и требует системного подхода. Она сопряжена с большим риском. У неподготовленного человека могут возникнуть проблемы при интерпретации сделок и результатов. Только всестороннее изучение и практика позволят подобрать стратегию, которая сведет риски к минимуму.

Тем не менее всем инвесторам, желающим хеджировать риски, стоит исследовать рынок деривативов. Изучать его и материалы по торговле производными финансовыми инструментами. В этом направлении работают как частные инвесторы, так и крупные фонды. Деривативы помогают участникам защититься от волатильности рынка, а хеджирование фьючерсом – контролировать время от времени возрастающие риски.

Источник

Российский рынок деривативов: особенности развития и проблемы интеграции в мировую финансовую систему

Russian derivative market: peculiarities of development and problems of integration into the global financial system

Выходные сведения: Лобанова М.А. Российский рынок деривативов: особенности развития и проблемы интеграции в мировую финансовую систему // Иннов: электронный научный журнал, 2018. №6 (39). URL: http://www.innov.ru/science/economy/rossiyskiy-rynok-derivativov-osoben/

Авторы:

Лобанова М.А.1 1 помощник проректора по научной работе и инновационному развитию, ФГБОУ ВО «Курский государственный медицинский университет» Минздрава России, Курск, Российская Федерация (305041 Россия, Курск, ул. Карла Маркса, 3) e-mail: marinachujchenko@yandex.ru

Authors:

Lobanova M.A.1 1 assistant Vice-rector for research and innovative development, Kursk state medical University, (305041, Russia, Kursk, Karl Marx street, 3) e-mail: marinachujchenko@yandex.ru

Ключевые слова: Российский рынок деривативов, производные финансовые инструменты, финансовый рынок, финансовые инструменты, виртуальный рынок, фьючерсы, опционы, инвестиции

Keyword: derivative market, derivative financial instruments, financial market, financial instruments, virtual market, futures, options, investments

Аннотация: Развитие финансовых рынков предопределило появление производных финансовых инструментов, предоставляющих возможности, ранее не-доступные на рынке наличных активов. Сегодня рынок деривативов удаляется от реальной экономики и представляет собой виртуальный рынок. Данный рынок показывает стремительный рост и выступает одним из крупнейших сегментов всей финансовой системы развитых стран, превышая уровень мирового ВВП в десятки раз. В статье рассматриваются ключевые особенности российского рынка деривативов, этапы его становления в нашей стране, место рынка деривативов в структуре российского финансового рынка. Автор приходит к выводу, что на сегодняшний день российский рынок деривативов все еще слабо развит в сравнении с мировыми рынками и не в полной мере отвечает реальным потребностям экономики. Изучение правового аспекта понятия «деривативы» выявило отсутствие единообразия понятийного аппарата в российской и международной практике. В статье определены существенные проблемы российского рынка деривативов, включая отсутствие развитого законодательного регулирования данной отрасли рынка, а также стимулирования рынка деривативов со стороны государства. Решение этих проблем, по мнению автора, связано со стимулированием хеджирующих операций, расширением спектра деривативов на цифровые активы и числа комплексных финансовых инструментов, позволяющих снижать риски и являющиеся альтернативой прямым инвестициям, развитие кредитных деривативов. Кроме того, назрела необходимость создания аналога центрального депозитария.

Annotation: The development of financial market has led to the emergence of derivative financial instruments that provide opportunities previously unavailable in the market of cash assets. Today, the derivatives market is moving away from the real economy and is a virtual market. This market shows rapid growth and is one of the largest segments of the entire financial system of developed countries, exceeding the level of world GDP by dozens of times. The article discusses the key features of the Russian derivatives market, the stages of its formation in our country, the place of the derivatives market in the structure of the Russian financial market. The author comes to the conclusion that today the Russian market of derivatives is still poorly developed in comparison with the world markets and does not fully meet the real needs of the economy. The study of the legal aspect of the concept of «derivatives» revealed the lack of uniformity of the conceptual apparatus in the Russian and international practice. The article identifies significant problems of the Russian derivatives market, including the lack of developed legislative regulation of this market sector, as well as the stimulation of the derivatives market by the state. The solution to these problems, according to the author, is associated with the stimulation of hedging operations, expansion of the range of derivatives to digital assets and the number of complex financial instruments that allow to reduce risks and are an alternative to direct investment, the development of credit derivatives. In addition, there is a need to create an analogue of the Central Depository.

Рынок деривативов, так называемый рынок производственных финансовых инструментов, является уникальным по своей сущности динамично развивающимся рынком, предоставляющим возможности, ранее недоступные на рынке наличных активов. Деривативы выступают не только как инструмент, предоставляющий право получения дохода, но и позволяют управлять рисками. С точки зрения управления риском, деривативы позволяют финансовым институтам и другим участникам рынка идентифицировать, изолировать и отдельно управлять рыночными рисками финансовых инструментов и товаров через операции хеджирования [1, c. 136]. Рост объема мирового рынка деривативов предопределяет вопросы разработки единой стандартизированной системы биржевого оборота всех видов деривативных инструментов. Рассматривая правовой аспект понятия «деривативов», можно отметить отсутствие единообразия понятийного аппарата в российской и международной практике. Так, ФЗ «О рынке ценных бумаг» в качестве характеристик инструмента «дериватив» отмечает порядок и характер расчетов, а также способ исполнения. В Международном стандарте финансовой отчетности (IFRS) 9 «Финансовые инструменты» представлены такие характеристики, как сроки исполнения, размер первоначальных инвестиций и определение стоимости. В российском законодательстве упор делается на определение обязанностей сторон по договору; в международных стандартах, напротив, ключевую роль играют определенные характеристики договора [2, c. 558].

Что касается определений рассматриваемого нами понятия различных групп исследователей, то здесь можно отметить применение наряду с деривативами (производный финансовый инструмент) таких понятий, как «срочный контракт», «производная ценная бумага». При определении понятия «деривативы» упор делается на такие характеристики, как определение стоимости 4, определение прав 6, порядок расчетов 7, наличие прав по договору 10. А.Ф. Седунов выделяет три основных подхода в рамках различных научных школ, характеризующих деривативы как производные инструменты:

1. оценка дериватива как инструмента, положительно влияющего на экономику;

2. оценка дериватива с позиции ограниченного количества свойств производных инструментов;

3. оценка дериватива как «производного финансового инструмента» и «срочного инструмента»[11, c. 12-13].

Становление рынка деривативов в западных странах складывалось в условиях цикличности колебаний конъюнктуры рынка и обеспечения стабильности финансового положения хозяйствующих субъектов [12]. Отечественный рынок деривативов развивался по спекулятивному пути параллельно с рынком базовых активов и за двадцать с небольшим лет с момента начала рыночных реформ в нашей стране прошел следующие этапы:

1. доминирование торговли валютными контрактами на доллар США;

2. ввод в обращение контрактов с государственными краткосрочными бескупонными облигациями;

3. увеличение оборотов торгов фьючерсами на акции приватизированных предприятий [13].

Сегодня рынок деривативов удаляется от реальной экономики и представляет собой виртуальный рынок. В то же время данный рынок показывает стремительный рост и выступает одним из крупнейших сегментов финансовой системы развитых стран, превышая уровень мирового ВВП в десятки раз. В этой связи интеграция российского рынка деривативов в мировую финансовую систему является особо актуальной в современных условиях мировой экономической и политической ситуации.

Материал и методы

В качестве методологической базы исследования используются как универсальные методы научного познания: обобщение, анализ и синтез, так и эмпирические методы: наблюдение, описание и систематизация. Исходным материалом послужили нормативно-правовые акты, регулирующие отношения на мировом и отечественном финансовых рынках, информационно-аналитические материалы, предоставляемые Центральным банком России в части обзоров денежного рынка и рынка деривативов, статистические данные Московской Биржи.

Результаты и обсуждение

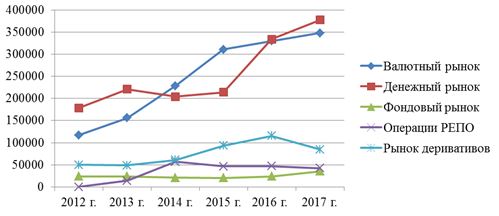

Рассматривая особенности развития российского рынка деривативов, необходимо в первую очередь определить, какой вес занимает данный рынок в общем объеме биржевых торгов. За период с 2012 по 2017 годы доля рынка деривативов в общем объеме российского финансового рынка находилась на уровне 9,5-13,7%. Пик пришелся на 2015 год (13,68%). Что касается увеличения объемов рынка деривативов в денежном выражении, то его оборот за рассматриваемый период увеличился в 1,7 раза (с 49969 млрд. руб. в 2012 году до 84606 млрд. руб. в 2017 г.). Динамика российского финансового рынка в разрезе активов за последние 6 лет представлена на рисунке 1. Начиная с 2014 года, прослеживается стабильная динамика роста рынка деривативов.

Рисунок 1 — Динамика российского финансового рынка в разрезе активов (по данным статистики Московской Биржи) [14]

Сегодня особенностью отечественного рынка деривативов является его односторонность, с доминирующим в нем таким типом контрактов, как производные на индексы и акции. При этом в сравнении, например, с Бразилией, рынок деривативов в России находится на более низком уровне. Российский рынок деривативов отличается отсутствием ярко выраженного центра, т.е. доминирующего участника рынка, имеющего открытые сделки со всеми остальными участниками. Сегодняшний рынок деривативов можно охарактеризовать как рынок с низкой плотностью. Участники рынка малоактивные, имеют небольшое число контрагентов, совершают небольшие по объему операции.

Одной из ключевых особенностей российского рынка деривативов, отличающей его от мировой практики, является преобладание объема рынка фьючерсов над объемом рынка опционов (более 90% фьючерсов). Максимум объема опционов имел место в 2014 году – 9,38%. Основной причиной такой структуры российского рынка деривативов выступило отчасти наличие у участников рынка опыта работы с фьючерсами на доллар и ГКО (выпуск с 1992 года поставочных фьючерсных контрактов на доллар США на Московской товарной бирже [15], потом на отдельный выпуск ГКО, и наконец, на конкретную акцию), отчасти неразвитостью законодательства в области опционов, отчасти из-за отсутствия в постсоветской России института маркетмейкинга, который бы обеспечивал ликвидность рынка опционов. Попытки введения на рынок контрактов на агрегированные показатели не имели успеха преимущественно ввиду того, что основными операторами на российской бирже выступали спекулянты. В структуре российского рынка деривативов наибольшую долю занимают валютные фюьчерсы (около половины всего объема торговых операций). На втором месте находятся индексные фьючерсы, доля которых за последние три года стабильна (21-22%). Наблюдается рост объемов торгов на товарные фьючерсы с 4,68% в 2015 году до 19,26% за 2017 год. Доля всех видов опционов в общем объеме торгов на российском рынке деривативов не превышает 10%. Сводные данные по объемам торгов на российском рынке деривативов за последние три года представлены в таблице 1.

Таблица 1 – Объемы торгов на российском рынке деривативов

Доля в объеме срочного рынка, %

Доля в объеме срочного рынка, %

Доля в объеме срочного рынка, %

Общий объем операций

Составлено на основе статистических данных Московской биржи [16, c. 38]

Рынок деривативов в России отличается предоставлением чрезвычайно узкого перечня финансовых инструментов. Однако развитие новой продуктовой линейки в 2017 году способствовало росту торгов опционами (на 4,42% с 2015 года). Так, участникам рынка деривативов стали доступны для торговли недельные опционы на наиболее ликвидные инструменты – фьючерсы на курс «доллар США – российский рубль» и Индекс РТС, объем торгов которых в 2017 году составил 858 млрд. руб. Кроме того, в октябре 2017 года были допущены к торгам опционы на фьючерсы на валютные пары «фунт стерлингов – доллар США» и «доллар США – японская йена».

Российский рынок деривативов регулируется Центральным Банком России при помощи ряда нормативно-правовых актов, в частности, Федерального закона «О рынке ценных бумаг» (№ 39-ФЗ от 22.04.1996), Указания Банка России «О видах производных финансовых инструментов» (№ 3565-У от 16.02.2015). Изменения в Федеральный закон «О рынке ценных бумаг», вступившие в силу в 2015 году в части определения деятельности репозитария, явились серьезным шагом для развития рынка финансовых инструментов. Несмотря на наличие ряда проблем, связанных с системой отношений между сторонами сделки и репозитарием, а также необходимостью адаптации к новым форматам сообщений, наличие торговых репозитариев позволит сделать российский рынок деривативов более прозрачным и привлекательным для зарубежных инвесторов [17, c. 23].

Итак, российский рынок деривативов выступает связующим звеном между национальным и мировым финансовыми рынками. Однако функционирование данного вида рынка в нашей стране вносит некоторую неустойчивость в развитии экономики. В частности, увеличение объемов торговли производственными финансовыми инструментами влечет за собой тенденцию ускорения развития фиктивного капитала по сравнению с реальным. Новые методы в оценке справедливой рыночной стоимости ценных бумаг искусственно завышают стоимость финансовых инструментов, что также ведет к росту виртуального капитала. Регулирование срочных рынков отличается сильным либерализмом, что может привести к деиндустриализации экономики страны. На сегодняшний день российский рынок деривативов все еще слабо развит в сравнении с мировыми рынками и не в полной мере отвечает реальным потребностям экономики.

Развитие российского рынка деривативов на современном этапе характеризуется тенденцией к интернационализации, компьютеризации, секьюритизации; имеют место многочисленные нововведения на данном сегменте финансового рынка (новые инструменты и системы торговли, новая инфраструктура, включающая информационные системы и системы клиринга и расчетов), концентрация и централизация капиталов. Российский рынок деривативов постепенно переходит в разряд надежных рынков: появляются новые участники и методы контроля и регулирования деятельности. Однако доля российского рынка деривативов в общем объеме мирового рынка все еще незначительна (около 0,22%) [18, c. 24], что не позволяет ему оказывать влияние на общемировые тенденции. Имеющиеся проблемы в области функционирования российского рынка деривативов заключаются главным образом в отсутствии развитого законодательного регулирования данной отрасли рынка, а также стимулирования рынка деривативов со стороны государства. Имеющие место региональные диспропорции российского срочного рынка, в частности, высокая концентрация профессиональных участников в Москве и Санкт-Петербурге и незначительное их количество в регионах, несовершенство законодательства, призванного регулировать подобную деятельность, также оказывают отрицательное воздействие на развитие рынка деривативов в России [19].

В качестве потенциала развития российского рынка деривативов можно отметить стимулирование хеджирующих операций, поскольку в настоящее время операции с деривативами осуществляются в основном в спекулятивных целях (по оценкам экспертов хеджирование применяется на практике только крупными топливно-энергетическими компаниями и несколькими компаниями с участием иностранного капитала), расширение числа комплексных финансовых инструментов, позволяющих снижать риски и являющиеся альтернативой прямым инвестициям, развитие кредитных деривативов. Еще одним направлением является расширение спектра деривативов на цифровые активы, что позволит активизировать процедуру криптовалютного регулирования, и, как следствие, обуздать пресловутую волатильность цен. Кроме того, сложившаяся ситуация требует создания аналога центрального депозитария, отвечающего за учет производных финансовых инструментов и позволяющий упорядочить операции со всеми видами деривативных инструментов. Необходимо повышение статуса функционирующих на рынке деривативов саморегулируемых организаций, которые могли бы взять на себя такие вопросы как взаимодействие с государственными регулирующими органами, решение спорных ситуаций между участниками рынка и др. [20, c. 100]

Источник