- Сложный процент

- Сложный процент от А до Я

- Что такое сложный процент

- Формула сложных процентов

- Пример расчета сложных процент.

- Пример сложного процента для в.

- Калькулятор сложных процентов

- Сложный процент от А до Я

- Что такое сложный процент

- Формула сложных процентов

- Пример расчета сложных процентов для кредита

- Пример сложного процента для вклада

- Калькулятор сложных процентов

- Войти

- Зарегистрироваться

- Забыли пароль?

- Введите пароль

- Филиалы FInancer.com

- Америка (3)

- Азия (4)

- Европа (19)

- Российское содействие развитию: особенности статистического учета

- Аналитическая записка №35 / 2021

- Аналитическая записка №35 / 2021

- Рекомендации

Сложный процент

Сложный процент часто используется в сфере инвестиций. Но посчитать выгоду не так-то просто. Калькулятор сложных процентов на Financer сделает это за вас за 10 секунд.

Сложный процент от А до Я

Что такое сложный процент

Формула сложных процентов

Пример расчета сложных процент.

Пример сложного процента для в.

Калькулятор сложных процентов

Сложный процент от А до Я

Это малопонятный термин для тех, кто не работает в инвестиционной или банковской сферах. Однако он нередко фигурирует при оформлении кредита или вклада. Поэтому от грамотных расчетов напрямую зависит ваша прибыль или убытки.

Что такое сложный процент

Если простой каждый отчетный период начисляется на изначальную сумму вклада или займа, сложный постоянно пересчитывается. Например, если отчетный период в организации – 1 год. Это значит, что каждый год к изначальной сумме будет добавляться сумма, полученная с учетом процентной ставки, а на второй год проценты будут высчитывать уже от изначального объема средств + процента за первый год.

Звучит запутанно? Тогда давайте разберемся на живых примерах.

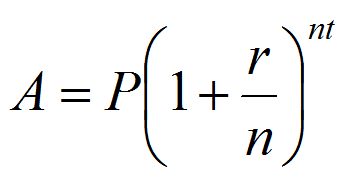

Формула сложных процентов

Расчет сложных процентов производится по формуле A = P (1 + r/n) (nt) , где:

- А – итоговая сумма, которую вы получите на счету (если речь идет о вкладе) или которую вам нужно будет погасить (если речь идет о кредите)

- Р – изначальная сумма вклада или займа

- r – годовая процентная ставка

- n – сколько раз в год учитывается процентная ставка (некоторые учреждения учитывают ее ежемесячно, некоторые – ежеквартально, некоторые – ежегодно, об этом обязательно написано в договоре и в тарифном плане)

- t – число лет, на которые оформлен вклад или кредит

Если вы хотите посчитать только прибыль/переплату по вкладу/кредиту, воспользуйтесь вот такой формулой: P (1 +r/n) ( nt) – P.

Пример расчета сложных процентов для кредита

Допустим, вы взяли потребительский кредит на 1000 рублей под 10% годовых на 5 лет. Причем перерасчет происходит каждые полгода.

Таким образом у нас:

Итого, за 5 лет вы выплатите 1000 * (1 + 0,1/2) (2*5) = 1628

Переплата составит 1000 * (1 + 0,1/2) (2*5) – 1000 = 628

Для сравнения, если бы речь шла о простом проценте, вы бы выплатили за 10 лет 1500 рублей и переплата была бы всего 500.

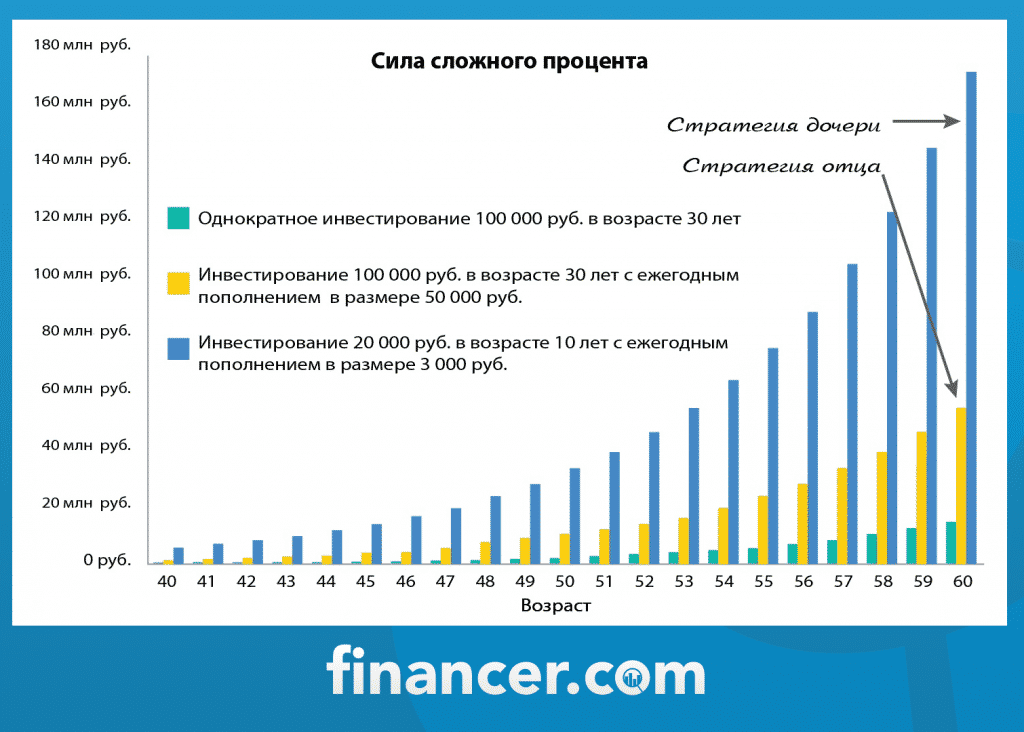

Пример сложного процента для вклада

Аналогично, допустим вы вложили 1000 рублей под 5% годовых на 2 года. И, допустим, перерасчет идет каждый месяц.

Итого, через 2 года у вас на счету будет 1000*(1 + 0,05/12) (12*2) = 1105

Прибыль составит 1000*(1 + 0,05/12) (12*2) – 1000 = 105 рублей

А если бы речь шла о простом проценте, вы бы получили только 50 рублей прибыли.

Для сравнения посмотрите на график, наглядно отображающий разницу.

Калькулятор сложных процентов

Как вы видите, самостоятельные расчеты, даже с использованием формулы, не так уж просты. А разница получается существенной. Причем для инвестиций сложный процент получается более выгодным, чем простой, а для кредитов – наоборот.

Но, конечно, вам не нужно углубляться во все эти цифры и что-то считать самостоятельно – вы можете просто воспользоваться нашим калькулятором, который произведет все расчеты онлайн буквально за пару секунд.

А если вас интересуют выгодные предложения по кредитам, воспользуйтесь нашим онлайн сравнением. Так вы сможете выбрать оптимальный вариант за 1 минуту и сразу подать заявку.

Консультант-эксперт с 8-летним опытом работы в области кредитования, финансов, бизнеса и инвестиций. За 2021 год провел анализ более 800 предложений банковских и страховых учреждений.

Управляется Financer.com LTD

VAT MT20908917

financer.com © 2021

FINANCER.COM В МИРЕ

Россия Все филиалы

Россия Все филиалы

Войти

Или войдите через email

Неправильное имя пользователя или пароль

Зарегистрироваться

Или зарегистрируйтесь с помощью email

Забыли пароль?

Извините, код введен неправильно или его срок действия истек. Попробуйте еще раз.

Пожалуйста, введите имя пользователя или email. Вы получите письмо на email с инструкциями по изменению пароля.

Введите пароль

Подсказка: Рекомендуется задать пароль длиной не менее двенадцати символов. Чтобы сделать его надёжнее, используйте буквы верхнего и нижнего регистра, числа и символы наподобие ! » ? $ % ^ & ).

Филиалы FInancer.com

Наш сервис работает в 26 странах

Америка (3)

Азия (4)

Европа (19)

Мы используем файлы cookies, чтобы предоставлять наиболее актуальную для вас информацию.

Узнать подробнее об использовании cookies на нашем сайте и/или отключить их вы можете в разделе Настройки.

Необходимые cookie файлы

Дополнительные файлы cookie

Этот сайт использует cookies в числе других трекинговых инструментов. Информация из файлов cookies хранится в вашем браузере. Благодаря ей наш узнает вас, когда вы снова заходите на Financer, а мы можем понять, какие страницы и темы для вас наиболее интересны и полезны. Файлы cookies также используются для других маркетинговых и рекламных целей, а также для важной бизнес-аналитики и операций. Чтобы пользоваться нашим сайтом, вам нужно принять Условия Пользования и Политику Конфиденциальности. Чтобы узнать подробности, пожалуйста, прочитайте Условия Использования здесь. Чтобы узнать подробнее о политике конфиденциальности нашего сайта и получить более развернутое описание использования файлов cookies, а также узнать, как вы можете отключить их, пожалуйста, прочтите Политику Конфиденциальности.

Мы используем файлы cookie, чтобы оптимизировать использование сайта на основе ваших предпочтений. За этот функционал отвечают базовые файлы cookie.

В этих файлах сохраняются такие действия как создание и использование аккаунта на нашем сайте, публикация отзывов, лайков, ответов на отзывы и комментарии, настройки слайдера, поиск информации по сайту, индивидуальная настройка пользовательских предпочтений и иные действия, так или иначе связанные с использованием сайта и способные упростить его. Эти файлы cookie позволяют оптимизировать пользовательский опыт, поэтому их можно удалить только вручную с помощью инструкции, указанной в Политике Конфиденциальности.

Мы также используем так называемые «дополнительные файлы cookie», которые позволяют оптимизировать маркетинговую и рекламную политику сайта, а также обеспечить оптимальное использование сервиса для наших пользователей. Они позволяют отслеживать действия пользователя на сайте и связывать их с анонимизированной информацией, предоставляемой сторонними сервисами, такими как Google Ads, Google Analytics, DoubleClick, Bing Ads, Gleam, Typeform, RedTrack, Google Tag Manager, Yahoo, Facebook, YouTube и т.д.

Чтобы узнать подробнее об использовании подобных данных, пожалуйста, ознакомьтесь с нашей Политикой Конфиденциальности, раздел II. Как мы используем информацию о посетителях

Чтобы узнать подробнее о политике конфиденциальности нашего сайта, использовании файлов cookie и возможностях по их отключению, пожалуйста прочитайте статью о Политике Конфиденциальности

Источник

Российское содействие развитию: особенности статистического учета

Авторизуйтесь, если вы уже зарегистрированы

К.и.н., директор Центра проблем безопасности и развития, доцент кафедры международных организаций и мировых политических процессов факультета мировой политики МГУ имени М.В. Ломоносова, эксперт РСМД

Аналитическая записка №35 / 2021

Аналитическая записка подготовлена по следам семинара «Учет расходов и оценка эффективности содействия международному развитию», организованного 18 марта 2021 г. Россотрудничеством в партнерстве с ОЭСР для представителей российских федеральных органов исполнительной власти, государственных корпораций и общественных организаций.

Вклад страны в мировое развитие — один из важнейших показателей ее глобального влияния. Именно поэтому такое большое значение придается обеспечению сопоставимости, достоверности и полноты числовых данных, на основе которых он рассчитывается. Однако организация статистического учета расходов на цели содействия международному развитию (СМР) в Российской Федерации оставляет желать лучшего.

С 2010 г. Россия добровольно предоставляет отчетность по СМР в ОЭСР — при этом только по официальной помощи развитию (ОПР) и только в агрегированном виде (без детализации по отдельным проектам). Официально декларируемый объем российского СМР в последние пять лет колеблется в диапазоне от 1 до 1,25 млрд долл.

В глобальной «табели о рангах» доноров Россия, между тем, занимает совершенно не подобающее ей место в третьем десятке — рядом с Австрией, Финляндией, Ирландией. Это явное несоответствие преимущественно игнорируется: цифры из баз ОЭСР используются «как есть» в политическом и экспертном дискурсе по обе стороны российской границы. В отсутствие других публичных источников по российскому СМР они становятся отправной точкой при формулировании выводов и рекомендаций.

Однако декларируемые РФ перед ОЭСР данные по СМР слишком фрагментарны и содержат слишком очевидные нестыковки. Среди них:

— учет менее чем половины категорий двусторонней помощи;

— системные ошибки в отчетности по помощи, оказываемой на многосторонней основе;

— фрагментарность данных по многосторонней помощи РФ;

— отсутствие в отчетности данных по взносам в Новый банк развития и евразийские финансовые институты;

— отсутствие данных по потокам СМР помимо ОПР (другим официальным потокам, экспортным кредитам с государственной поддержкой, частным коммерческим потокам и грантам).

В действительности России есть, чем отчитаться по каждой категории «потоков ресурсов в развивающиеся страны», декларирование которых предусмотрено «стандартной» методикой ОЭСР.

По нашим самым консервативным подсчетам, сделанным по открытым источникам, cовокупный объем недоучтенных Россией расходов, которые соответствуют критериям ОПР, сопоставим с декларируемым. Объем же средств СМР помимо ОПР, выделяемых РФ как на безвозмездной, так и на возмездной основе, — больше на порядок. Даже без учета не вписывающихся в «стандарты» ОЭСР потоков — таких как, например, помощь Абхазии и Южной Осетии (не «сертифицированных» Комитетом по содействию развитию ОЭСР в качестве реципиентов ОПР), внешнеторговые преференции для стран СНГ, денежные переводы трудовых мигрантов из стран — реципиентов ОПР с территории РФ и т.п.

Аналитическая записка №35 / 2021

Аналитическая записка подготовлена по следам семинара «Учет расходов и оценка эффективности содействия международному развитию», организованного 18 марта 2021 г. Россотрудничеством в партнерстве с ОЭСР для представителей российских федеральных органов исполнительной власти, государственных корпораций и общественных организаций.

Вклад страны в мировое развитие — один из важнейших показателей ее глобального влияния. Именно поэтому такое большое значение придается обеспечению сопоставимости, достоверности и полноты числовых данных, на основе которых он рассчитывается. Однако организация статистического учета расходов на цели содействия международному развитию (СМР) в Российской Федерации оставляет желать лучшего.

С 2010 г. Россия добровольно предоставляет отчетность по СМР в ОЭСР — при этом только по официальной помощи развитию (ОПР) и только в агрегированном виде (без детализации по отдельным проектам). Официально декларируемый объем российского СМР в последние пять лет колеблется в диапазоне от 1 до 1,25 млрд долл.

В глобальной «табели о рангах» доноров Россия, между тем, занимает совершенно не подобающее ей место в третьем десятке — рядом с Австрией, Финляндией, Ирландией. Это явное несоответствие преимущественно игнорируется: цифры из баз ОЭСР используются «как есть» в политическом и экспертном дискурсе по обе стороны российской границы. В отсутствие других публичных источников по российскому СМР они становятся отправной точкой при формулировании выводов и рекомендаций.

Однако декларируемые РФ перед ОЭСР данные по СМР слишком фрагментарны и содержат слишком очевидные нестыковки. Среди них:

— учет менее чем половины категорий двусторонней помощи;

— системные ошибки в отчетности по помощи, оказываемой на многосторонней основе;

— фрагментарность данных по многосторонней помощи РФ;

— отсутствие в отчетности данных по взносам в Новый банк развития и евразийские финансовые институты;

— отсутствие данных по потокам СМР помимо ОПР (другим официальным потокам, экспортным кредитам с государственной поддержкой, частным коммерческим потокам и грантам).

В действительности России есть, чем отчитаться по каждой категории «потоков ресурсов в развивающиеся страны», декларирование которых предусмотрено «стандартной» методикой ОЭСР.

По нашим самым консервативным подсчетам, сделанным по открытым источникам, cовокупный объем недоучтенных Россией расходов, которые соответствуют критериям ОПР, сопоставим с декларируемым. Объем же средств СМР помимо ОПР, выделяемых РФ как на безвозмездной, так и на возмездной основе, — больше на порядок. Даже без учета не вписывающихся в «стандарты» ОЭСР потоков — таких как, например, помощь Абхазии и Южной Осетии (не «сертифицированных» Комитетом по содействию развитию ОЭСР в качестве реципиентов ОПР), внешнеторговые преференции для стран СНГ, денежные переводы трудовых мигрантов из стран — реципиентов ОПР с территории РФ и т.п.

Для преодоления разрыва между реальным вкладом и его отражением в официальной международной статистике есть и целый ряд новых побудительных мотивов и условий:

1) начало составление Россией в 2020 г. Добровольных национальных обзоров достижения Целей устойчивого развития (ЦУР) ООН;

2) внедрение существенно более сложной статистической метрики «Совокупное официальное содействие устойчивому развитию» (Total Official Support for Sustainable Development — TOSSD, ТОССД), которую предполагается сделать элементом Системы глобальных показателей достижения ЦУР в 2022 г.

3) ужесточение бюджетных ограничений в странах-донорах на фоне долговременных последствий «коронакризиса», которое придает дополнительную политическую значимость учету недоучтенных, но реально предоставляемых донорами средств.

Решение задачи по адекватному учету средств, уже направляемых российскими контрагентами в развивающиеся страны, требует принятия ряда безотлагательных мер. Их реализация должна помочь России занять место в международной иерархии стран-доноров, в большей степени соответствующее ее политическому и экономическому весу на мировой арене.

Рекомендации

Наиболее целесообразными видятся следующие меры:

1) сделать реформирование системы статистического учета потоков СМР в РФ одним из приоритетных направлений деятельности Межведомственной комиссии по вопросам СМР;

2) сформировать рабочую группу по вопросам статистического учета расходов на СМР из числа представителей органов исполнительной власти и экспертного сообщества — с целью уточнения перечня релевантных кодов бюджетной классификации и разработки проекта отдельного нормативно-правового акта, устанавливающего порядок сбора данных и составления соответствующей отчетности;

3) выделить в рамках соответствующих госпрограмм средства на сбор статистических данных по государственным расходам, отвечающим критериям ОПР и ДОП, в каждом из основных министерств и ведомств, к чьей сфере компетенции относятся релевантные расходы;

4) организовать полноценную программу повышения квалификации для сотрудников органов исполнительной власти по методологическим аспектам статистического учета данных по СМР по «стандартной» методике ОЭСР и по методике ТОССД;

5) до получения зримых результатов по укреплению потенциала министерств и ведомств в области статистического учета расходов на содействие развитию в соответствии с методологией ОЭСР обеспечить привлечение экспертов в области СМР к проведению экспертизы отчетности перед отправкой данных в ОЭСР;

6) включить в процесс оптимизации сбора данных по государственным и частным потокам СМР, аккумулируемых ОЭСР, такие организации, как ЦБ РФ, ВЭБ.РФ и АО «Российский экспортный центр»;

7) содействовать внесению НБР, ЕАБР и ЕФСР в список «сертифицированных» для трансфера ОПР многосторонних организаций;

8) организовать уточнение данных по российскому СМР за предыдущие годы — в том числе и с целью создания возможностей для проведения межстрановых сопоставлений, которых сегодня лица, принимающие решения, а также эксперты в РФ и за рубежом попросту лишены;

9) рассмотреть возможность одновременного составления двух вариантов отчетности по СМР — «узкого», формируемого в полном соответствии с методикой ОЭСР, и «расширенного» — учитывающего в том числе и не вписывающиеся в «стандарты» потоки помощь странам и публикуемого на русском и английском языках в открытом доступе для доведения информации об истинных масштабах российского вклада в мировое развитие;

10) выделить средства из государственного бюджета на поддержание отдельного электронного информационного ресурса, содержащего числовые и графические данные о российском СМР, — с целью повышения прозрачности деятельности РФ в данной сфере.

Источник