Организация государственного финансового контроля в зарубежных странах (Франции, США, Канаде, Германии и др.).

Организация государственного финансового контроля во Франции

Ведущей формой независимого контроля в странах с развитой экономикой является аудиторство.

Что же касается государственного контроля, то здесь основные задачи состоят, во-первых, в установлении соответствия бюджетного прогноза целям общеэкономического развития, т.е. оценка качества и реальности бюджета — концепций, разработок при определении бюджетного выбора, обоснованности решений, во-вторых, — соответствия утвержденного бюджета и его фактического исполнения.

К числу основных факторов, влияющих на эффективность контроля могут быть отнесены:

— наличие обширной законодательной и нормативной базы;

— информационное обеспечение, отвечающее аналитическим целям контроля;

— широкая гласность принятия решений и исполнения бюджета;

— наличие высокоспециализированного персонала.

| Контроль за исполнением бюджета во Франции осуществляется согласно двум принципам: разделение административных и счетных функций во избежание возможности злоупотреблений, т.е. между администраторами — распорядителями кредитов и теми, кто реализует действия по совершению конкретных платежных операций; обеспечение тройного контроля — системы блокировок неэффективного использования бюджетных средств, включающей финансовый контроль, контроль юридического характера, политический контроль парламента. В соответствии с этими принципами различают контроль административного и счетного исполнения бюджета. Контроль административного исполнения бюджета в свою очередь состоит из административного, судебного и парламентского. Главная задача административного контроля заключается в осуществлении предварительного контроля проекта по расходам: законности документации, точности процедуры получения кредитов, правильности классификации статей целевого назначения расходов, четкого соблюдения правил государственного учета и отчетности. Контроль ведется независимыми представителями бюджетного управления министерства бюджета, и бухгалтерами — представителями управления национального счетоводства. Счетный контроль проводится Счетной палатой. Если в ходе контроля аудиторы Счетной палаты установят факты, служащие основанием для уголовного дела, генеральный прокурор счетной палаты информирует об этом соответствующего министра, министра юстиции, министра бюджета. Парламентский контроль осуществляется через посредство парламентских комиссий по расследованию и контролю. Контроль исполнения бюджета также делится на административный, судебный, парламентский. Административный контроль ведется по иерархической структуре системы учета, когда бухгалтеры более высокого уровня контролируют более низкий уровень, а сами, в конечном счете, подчиняются главному казначею. Во Франции действует Генеральная инспекция финансов, которая представляет собой корпорацию финансовых инспекторов — контролеров, связанную с кабинетом министра бюджета, но не входящую ни в одно из управлений этого министерства. Судебный контроль осуществляется счетной палатой, которая проверяет состояние учета и отчетности в той или иной организации, ведущей бюджетные счета и выносит решения о нем. Юрисдикция Счетной палаты распространяется на главные бухгалтерии основных распорядителей кредитов. Парламентский контроль осуществляется в ходе обсуждения и принятия закона об исполнении бюджета на основании доклада Счетной палаты и общей декларации о соответствии центральных счетов органов учета и отчетности отдельных министерств, исполнявших бюджет. Во Франции Счетная палата, вопреки распространенному обычаю, является органом исполнительной власти, и при этом пользуется независимостью от правительства. Наряду с указанными контрольными органами, во Франции существует ряд других специализированных государственных учреждений с контрольными функциями: Центральная служба кредитного надзора, центр проверки балансовой отчетности, Палата бюджетной дисциплины. Таким образом, во Франции используется целостная система финансового контроля, охватывающая все стороны и стадии бюджетного процесса. Организация ГФК в других зарубежных странах будут рассмотрены на 1-2 семинарах (доклады, обсуждение докладов). |

Основные модели деятельности высших органов финансового контроля (парламентская, президентская, финансово-экономическая, др.).Зарубежный опыт различных моделей ГФК в финансово-бюджетной сфере.

Состав и структура органов ГФК определяется государственным устройством страны, функциями и задачами, решаемыми государством на том или ином этапе своего развития. Во всех государствах в зависимости от специфики их устройства сложились свои системы органов государственного финансового контроля. Несмотря на различия, к органам, осуществляющим финансовый контроль, относятся: парламент, специальное ведомство государственного контроля, министерство финансов (его управления и отделы), отраслевые ведомства.

Селезнев А.В. предлагает следующую классификацию систем организации ГФК:

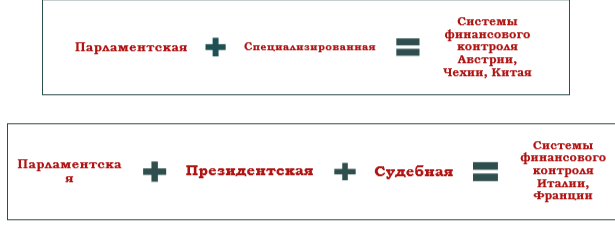

1) Парламентская модель (Россия);

2) Судебная (Греция, Турция);

3) Специализированная (Швеция, Ирландия, Бразилия, Польша);

4) Президентская (Португалия, Узбекистан)

В настоящее время существует три основныхмодели институциональной организации государственного финансового контроля:

Выбор той или иной конкретной модели организации государственного финансового контроля зависит от ряда политических, социально-экономических и исторических обстоятельств. Однако эти обстоятельства не являются исчерпывающими, так как политический режим, процесс становления и развития государственности, а также наличие или отсутствие демократического опыта могут сыграть решающую роль при выборе той или иной модели институционального механизма осуществления финансово-бюджетного контроля.

1) Парламентский контроль

Особое место в системе органов государственного финансового контроля отводится высшему (независимому) органу государственного финансового контроля. Сложившая мировая практика показывает дифференцированный подход в образовании высшего органа государственного финансового контроля.

В современных демократических государствах парламент как представительный и законодательный орган государственной власти играет важную роль в организации независимого ГФК. В целях реализации своих контрольных функций парламентами создаются специализированные органы – Счетные палаты, Генеральный аудитор, Счетные суды и т. д. Контроль, осуществляемый этими органами, по сложившейся практике принято называть внешним, так как он производится как бы извне по отношению к органам исполнительной власти.

Мировой опыт показывает, что механизм организации государственного финансового контроля со стороны парламента является наиболее эффективным.

Парламентский контроль выступает одной из форм государственного контроля. Особой разновидностью парламентского контроля является финансовый и финансово-экономический контроль. Парламентский контроль проводится при рассмотрении и утверждении проекта государственного бюджета и отчета о его исполнении. В большинстве западных стран имеются бюджетные комитеты, в функции которых входит проверка законности, правильности и полноты предусмотренных в бюджете доходов и расходов, а также правильности отчета об исполнении бюджета. В парламенте существует также система выборочного контроля, проводимого через специальные парламентские комитеты. Такие комитеты имеются во Франции, Великобритании и в некоторых других странах для проверки финансовой деятельности отдельных звеньев финансовой системы, в частности, национализированных отраслей экономики. В задачи комитетов входят ознакомление с состоянием финансов и положением дел в государственных корпорациях и общая оценка их работы. Парламент периодически получает информацию об исполнении бюджета, используя процедуру письменных или устных запросов, он вправе требовать проверку действий правительства в случае превышения расходов, установленных в государственном бюджете. .

В государственном финансовом контроле особое место занимает вопрос организации государственного контроля над правопорядком в финансовой сфере. В странах – членах ИНТОСАИ организация государственного финансового контроля базируются на общих принципах, выработанных на основе многолетнего международного опыта. Это свидетельствует о стремлении международного сообщества к унификации построения системы государственного финансового контроля.

2) Административной моделью контрольные полномочия принадлежат органам исполнительной власти либо специальные бюджетно-контрольные институты вписаны в систему исполнительных органов. Такая модель финансово-бюджетного контроля используется в Ирландии, Республике Эквадор, Республике Чили, Эритрее, Республике Беларусь и в ряде других стран. Так, в Ирландии бюджетный контроль осуществляется службой Контролера и генерального аудитора – независимым органом исполнительной власти, глава и члены которого назначаются Президентом по представлению Палаты Представителей (парламента). Служба полномочна проводить проверку и осуществлять контроль всех видов доходов, расходов и состояния имущества предприятий, организаций и учреждений, финансируемых за счет общего и дополнительного бюджетов. При этом спецификой этого органа является введенная с 1969 г. обязанность службы отчитываться в своей работе перед парламентом, что делает такую схему едва ли не переходным этапом к парламентскому контролю расходования бюджета 88 .

На постсоветском пространстве такая модель организации государственного финансового контроля существует в Республике Беларусь (далее – РБ). Главным органом государственного финансового контроля в РБ является Комитет государственного контроля Республики Беларусь. Правовые основы деятельности Комитета государственного контроля РБ закреплены в Конституции РБ, Законе РБ «О Комитете государственного контроля Республики Беларусь и его территориальных органах», решениях Президента РБ, иных актах законодательства и в международных договорах.

Президент РБ обладает достаточно широкими полномочиями по организации государственного финансового контроля. Он не только принимает решение об образовании Комитета и его структурных подразделений, утверждает положение о Комитете и его департаментах, штатную численность его работников, но и формирует руководящий состав на республиканском и территориальном уровнях, осуществляет общее руководство и контроль их деятельности.

В юридической литературе отмечается, что административная модель организации органа государственного финансового контроля считается мало эффективной для стран с недостаточным демократическим опытом, слабой политической системой и неразвитым гражданским обществом, тем не менее она успешно используется во многих странах мира 91 .

3) Судебная модель организации государственного финансового контроля. Из самого названия данной модели следует, что контрольные полномочия переданы парламентом специальному судебному или квазисудебному органу (финансовому трибуналу или счетному суду). В Королевстве Испания таким органом является Суд Счетов, во Франции – Суд бюджетной и финансовой дисциплины, в Республике Парагвай – Финансовый суд, в Республике Эль-Сальвадор – Счетный суд.

Г. Н. Андреева отмечает, что в странах романо-германской системы права получили распространение судебные органы финансового контроля (счетные суды), в англо-саксонской системе права органы финансового контроля занимаются только контрольной деятельностью 92 . Отмечается, что введение судебных процедур и элементов состязательности в осуществлении финансового контроля частично освобождает судебную систему от сложных и требующих высокой квалификации в финансовых вопросах дел. Вместе с тем это «размывает» судебную систему 93 . Следует согласиться с мнением Г. Н. Адреевой о том, что ограничение деятельности органов финансового контроля только контрольной деятельностью придает ей бόльшую четкость.

Важным звеном государственного финансового контроля в демократических странах является орган контроля по линии законодательной (представительной) власти. Как ранее отмечалось, парламентская модель государственного финансового контроля осуществляется специальной парламентской комиссией либо созданным парламентом специализированным независимым органом (как правило, таковыми являются счетные палаты при парламентах). Следует отметить, что данная модель является наиболее эффективной и основанной на принципе разделения властей. Такая модель используется в большинстве современных демократических и экономически развитых стран (Австрии, Канаде, Королевстве Бельгия, Королевстве Нидерланды, РФ, ФРГ, Японии и др.). Например, в Канаде высшим органом государственного финансового контроля выступает Управление генерального аудитора. На первых порах генеральный аудитор являлся представителем одновременно законодательной и исполнительной власти. Однако в 1878 г. в законодательство Канады были внесены изменения, в соответствии с которыми генеральный аудитор получил независимый от исполнительной власти статус и был наделен полномочиями по осуществлению от имени парламента финансового контроля над расходами правительства.

В РТ за основу организации финансового контроля взята административная модель. Так, в 2007 г. в соответствии с Указом Президента РТ от 10 января 2007 г. № 143 96 было образовано Агентство по государственному финансовому контролю и борьбе с коррупцией РТ. Данный орган был создан в целях повышения эффективности системы борьбы против правонарушений и преступлений коррупционного характера, устранения случаев дублирования функций и полномочий государственных органов управления, обеспечения прозрачности и совершенствования контрольно-ревизионной деятельности.

Правовой статус Агентства более подробно будет рассмотрен во второй главе настоящего исследования.

Ранее было отмечено, что состав и структура органов государственного финансового контроля определяется государственным устройством. В зарубежных странах существуют два основных вида органов государственного финансового контроля 97 :

Централизованная система финансового контроля (в виде единой структуры), когда органы государственного финансового контроля имеют единую структуру и находятся в прямом организационном подчинении у высшего органа финансового контроля государства.

Децентрализованная система финансового контроля в виде отдельно существующих региональных контрольно-счетных палат, которые предназначены для осуществления контроля над бюджетными средствами государства в его административно-территориальных образованиях, включая муниципалитеты, и при этом не составляют единой системы общегосударственного финансового контроля и не подчиняются высшему финансово-контрольному органу государства.

Предполагается, что в федеративных государствах применяетсяпрактика децентрализованной системы органов государственного финансового контроля, а в унитарных государствах, – напротив, создаваться централизованная система органов государственного финансового контроля. Однако следует согласиться с мнением И. Б. Лагутина о том, что наличие или отсутствие органов регионального финансового контроля напрямую не связано с территориальным устройством того или иного государства. Примеры организации региональных контрольно-счетных палат можно встретить как в федеративных, так и в унитарных государствах.

В государствах бывшего соцлагеря, таких как Республика Казахстан, Республика Киргизстан, Республика Беларусь, Республика Таджикистан, существует практика применения централизованной системы органов государственного финансового контроля. В названных государствах органы государственного финансового контроля образуют единую иерархически подчиненную систему.

Примером государства с федеративной формой устройства, где существует децентрализованная система органов государственного финансового контроля, является ФРГ. В этом государстве практикуется двухуровневая система государственного финансового контроля. Первый уровень состоит из Федеральной Счетной палаты, а второй – из региональных счетных палат. Деятельность Федеральной Счетной палаты регулируется Конституцией ФРГ (Основным законом), Законом от 11 июня 1985 г. «О Федеральной счетной палате Германии». В свою очередь, деятельность региональных счетных палат регулируется нормативными правовыми актами, принятыми землями. Децентрализованная система органов государственного финансового контроля также встречается в таких федеративных государствах, как РФ, Швейцария, США, и Канада.

Примером унитарного государства, где также существует децентрализованная система финансового контроля, может послужить Франция. В отличие от ФРГ, во Франции существует частичная зависимость региональных счетных палат от Счетной палаты Франции, так как в законодательстве этой страны закреплено право контроля за принимаемыми региональными счетными палатами решениями со стороны Счетной палаты Франции.

Существование контрольных органов на местах позволяет улучшить эффективность использования государственных ресурсов на местах. Характерной особенностью большинства зарубежных государств является механизм отслеживания результатов исполнения бюджета, а именно того, полезна ли для государства и общества проводимая регионами и местными властями политика в области планирования бюджетных расходов. Иными словами, выстраивается неразрывная цепь: «основная цель» – «конкретная цель» – «результат».

Источник