Сколько газа потребляет Европа?

Вопрос о том, сколько газа потребляет Европа и – что самое главное – сколько она сможет без него обойтись, если Россия перекроет газопроводы в западном направлении, в связи с санкциями приобрёл особое значение.

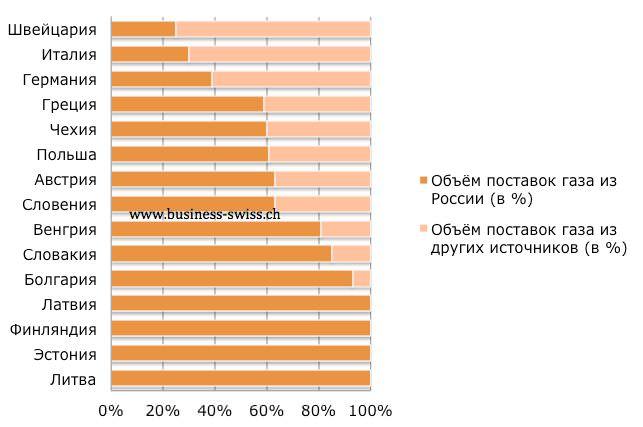

Аксиома экономической войны проста: от неё страдают все стороны. Другое дело, насколько велики потери и как долго каждая из сторон готова их выдерживать. Плохая новость для ЕС заключается в том, что для него Россия является крупнейшим поставщиком природного газа и заменить такой объём поставками из других источников в короткие сроки невозможно. Особенно зависимы Эстония, Латвия, Литва и Финляндия. График 1 показывает, сколько газа потребляет Европа.

Объём поставок газа Россией в отдельные европейские страны. Графика: Швейцария Деловая

Объём поставок газа Россией в отдельные европейские страны. Графика: Швейцария Деловая

Тем не менее, график 1 сам по себе не показывает, насколько конкретное государство зависит от российского природного газа. Чтобы оценить всю картину, необходимо знать, какую роль играет газ в совокупном энергопотреблении (см. график 2). Иными словами, зависимость Европы от России вычисляется путём умножения общей доли поставок газа из РФ в Европу на долю газа в совокупном энергопотреблении. Так, для Эстонии газовая зависимость от России будет составлять около 19% (100% доли российского газа и 19% доли газа в совокупном энергопотреблении). Для Германии аналогичный показатель составляет около 8,6%. Зависимость Швейцарии от российского газа незначительна: 2,3%.

График 2: Фактическая зависимость Европы от газа:

Для ЕС есть и хорошие новости: во-первых, если «газовая война» всё же начнётся, для Брюсселя это не будет неожиданностью (как это, например, было в 2009 году). Энергетический комиссар ЕС Гюнтер Эттингер представил стрессовый план на 2 случая: когда Россия перестанет поставлять в ЕС газ только через Украину (другие маршруты останутся работать) и когда поставки газа вовсе прекратятся.

Энергетический комиссар ЕС Гюнтер Эттингер. Графика: Jacques Grießmayer

Энергетический комиссар ЕС Гюнтер Эттингер. Графика: Jacques Grießmayer

В обоих случаях длительность перебоев с поставками рассчитывается на 6 месяцев. В наиболее радикальном случае Европе будет не хватать около 9 миллиардов кубометров пригодного газа, что составляет 3% от общего потребления энергии. В настоящее время около 90% газовых хранилищ в ЕС заполнены. В случае с перебоями поставки топлива из России газ может быть перенаправлен от наименее нуждающихся к наиболее сильно затронутым странам ЕС.

Во-вторых, европейский страны постепенно переходят на возобновляемые источники энергии. В данном случае, вопрос, сколько газа потребляет Европа, в будущем может стать для ЕС не таким болезненным. Так, например, Германия уже покрывает 27% своего энергопотребления за счёт возобновляемых источников. К 2030 году планируется также сократить энергопотребление во всём ЕС на треть.

В-третьих, из-за общего состояния хозяйствования, «крымской ипотеки» и низких цен на нефть Россия экономически слаба и не можете себе позволить просто прекратить поставки газа в европейские страны.

Если бюджет РФ лишится валютных поступлений, в краткосрочной перспективе следует ожидать дефолт государства. Узнайте прогноз цены не нефть в 2016 году.

Ключевые слова: сколько газа потребляет Европа, насколько Европа зависима от российского газа, потребление российского газа в ЕС

Источник

Какова доля России на рынке газа Европы?

Александр Новак

министр энергетики РФ

“На сегодняшний день доля России в общем потреблении газа в Европе, доля российского газа составляет порядка 45%. И она увеличилась, по сравнению с прошлым годом, еще на несколько процентов”

СОМНИТЕЛЬНО

Оценки и “Газпрома”, и Европейской комиссии заметно ниже

Итоговые данные по теме за 2019 год и в европейской статистике, и в независимых международных исследованиях появятся позже. А динамика за последние годы, скорее, предполагает, что речь может идти о несколько ином показателе.

“По итогам 2018 года доля российского газа в потреблении газа Европой достигла более чем 35%”, — отмечал в середине мая прошлого года заместитель министра энергетики РФ Анатолий Яновский. Исходя из такой оценки, трудно представить, чтобы всего за один год эта доля выросла сразу до 45%.

В 2018-ом (данных за 2019 год пока нет) общее потребление газа в странах Европейского союза (ЕС) сократилось на 2,4%, констатировал Евростат. Одновременно чуть сократился и годовой объем поставок “Газпрома” в Европу – предположительно на 1%, судя по сообщению руководства компании в конце декабря.

Заметим, что к “европейскому” для себя рынку “Газпром” относит не только собственно страны Европы, но и Турцию, а это ни много ни мало — второй по объемам покупатель российского газа в регионе:

Не только Турцию, но также Украину относит к “европейскому” региону и британская нефтегазовая компания ВР, уже более полувека представляющая ежегодные обзоры мировой энергетики (BP Statistical Review of World Energy). И судя по данным в обзоре 2019 года, в целом за минувшие 10 лет общее потребление газа в “европейском” регионе сократилось почти на 13%. За это же время, то есть с 2008-го по 2018 год, экспортные поставки “Газпрома” в этот регион выросли на четверть.

При такой разнонаправленной динамике рост доли российского газа на рынке региона неизбежен. И “в 2018 году доля газа “Газпрома” в Европе — 37%”, отмечал председатель совета директоров этой компании всего три месяца назад. Он не уточнил, но простые расчеты на основе как оценок Еврокомиссии, так и данных самого “Газпрома” по экспорту показывают именно такую долю российской компании в общем объеме прошлогоднего потребления газа только теми странами, которые входят в Европейский союз.

Помимо трубопроводного экспорта, из России в страны Европы поставляется и сжиженный природный газ (СПГ), однако масштабы этих поставок пока несопоставимы. Так, считая по данным от компании ВР, поставки СПГ из России в страны европейского региона в 2018 году составили лишь 3,6% общего объема поставок “Газпрома” по трубопроводам.

Собственные оценки “Газпромом” своей доли в общем потреблении природного газа странами европейского региона за минувшие 12 лет мы сопоставили с оценками объемов этого потребления от компании ВР за те же годы:

Сравнивать напрямую статистику экспорта/импорта газа от России и от Европейского союза непросто — они охватывают разные группы стран и потому оценки закономерно разнятся. Статистика газового импорта ЕС от департамента энергетики Европейской комиссии по понятным причинам не включает не только Турцию, но и некоторые страны южной Европы, не входящие в состав ЕС. При этом последние также являются покупателями газа от “Газпрома”, и поставки в эти страны, естественно, отражаются в статистике российской компании.

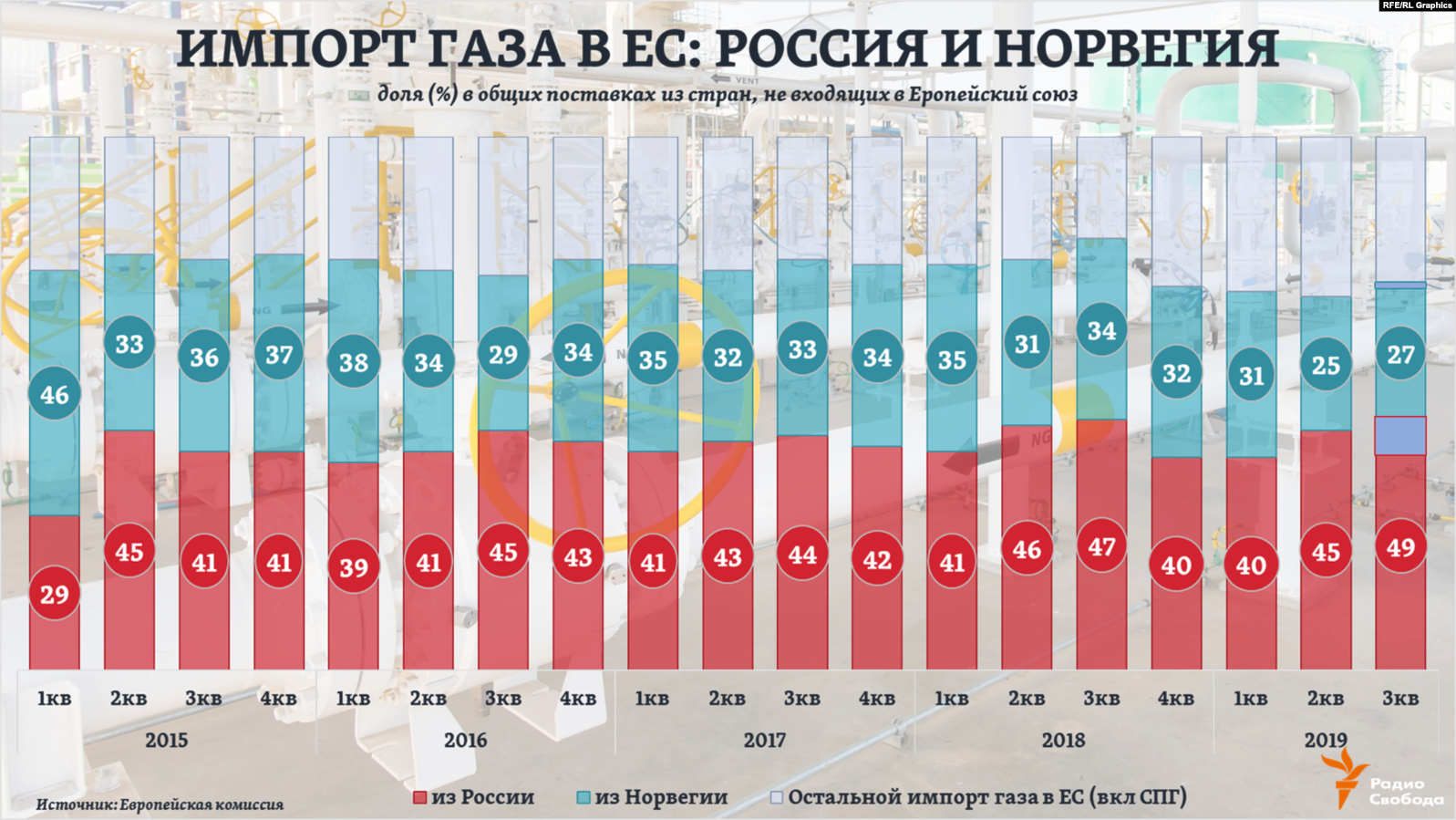

Если же иметь в виду весь импорт газа именно странами-членами ЕС, то крупнейшими поставщиками для них являются Россия и Норвегия. На их долю, вместе взятых, приходится примерно три четверти общего газового импорта ЕС. Так, в третьем квартале 2019 года (данных за весь прошлый год пока нет), по оценкам Европейской комиссии, суммарная доля России и Норвегии в общем газовом импорте стран Европейского союза составила 76%.

Более того, в последнем обзоре Европейской комиссии (за 3 квартал 2019 года) впервые представлены оценки долей двух этих стран в импорте газа Европейским союзом как по газопроводам, так и в виде поставок СПГ. Согласно этим данным, доля России составила целых 49% (45% — в трубопроводном импорте, 4% — за счет импорта СПГ), доля Норвегии – 27% (26% — трубопроводный, 1% — СПГ):

Подчеркнем вновь: речь идет о долях России или Норвегии только в совокупном импорте газа из-за пределов Евросоюза, а не о долях в общем его потреблении странами ЕС. При этом, как отмечал заместитель министра энергетики РФ Анатолий Яновский, “доля стран Евросоюза в поставках “Газпромом” в прошлом году [2018-ом] достигла уже более 86%”.

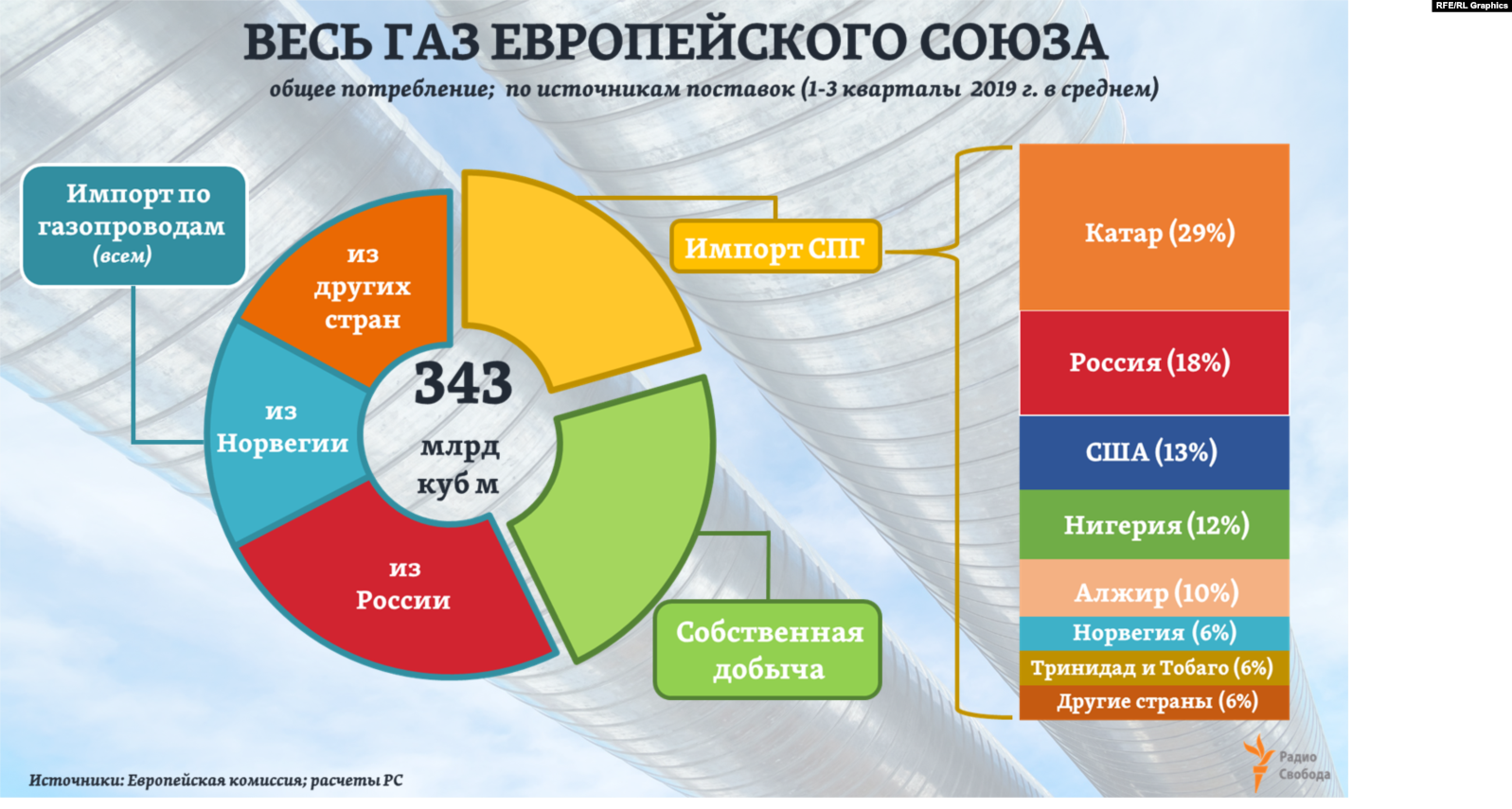

По данным, представляемым Европейской комиссией, мы рассчитали примерные усредненные показатели долей разных источников газового рынка ЕС (то есть в общем объеме внутреннего потребления) за три первых квартала 2019 года в целом — его собственного производства странами ЕС, а также их совокупного импорта (как трубопроводного, так и в виде СПГ):

За январь-сентябрь прошлого года в общем трубопроводном импорте газа странами ЕС доля России составила 43%, отмечали эксперты Европейской комиссии. Оценка же доли России в общем импорте СПГ в страны ЕС дается ими только по итогам третьего квартала, но не за девять месяцев прошлого года в среднем. Те же оценки за 2019 год в целом будут представлены лишь весной.

Источник

Европейский газовый рынок

Материал опубликован в № 3 корпоративного журнала «Газпром», автор — Сергей Комлев

Итоги минувшего года и взгляд в будущее

Прошедший год стал четвертым по счету годом увеличения продаж газа ООО «Газпром экспорт» в дальнее зарубежье, в том числе три года — рекордные. «Газпром» с кажущейся легкостью брал одну вершину за другой, в результате его доля в потреблении в дальнем зарубежье, несмотря на все попытки европейских политиков изменить географию поставок, выросла с 30% в 2014 году до 37% в 2018-м. Принесет ли наступивший год новые рекорды? Хотелось бы в это верить, но год обещает быть сложным.

Назвать простым и год прошедший было бы неверно. По предварительным данным, в 2018 году объем потребления природного газа в европейском дальнем зарубежье [1] снизился по сравнению с 2017-м на 19,3 млрд куб. м, или на 3,4%, составив 549,5 млрд куб. м. Это снижение произошло впервые после трех лет непрерывного роста. Основная причина снижения потребления — всемогущий погодный фактор. Погодный индекс Европы в 2018 году был намного ниже климатической нормы — 95,8% по сравнению с 99,3% в 2017 году. По оценке ООО «Газпром экспорт», отрицательный вклад погодного фактора составил 15,4 млрд куб. м, то есть на его долю пришлось почти 80% сокращения спроса.

Использование газа в качестве топлива электростанциями не оказало существенного влияния на совокупное потребление природного газа, увеличившись всего на 0,9 млрд куб. м, или 0,6%, при снижении уровня потребления в прочих секторах на 4,9%. Основными причинами стагнации спроса на природный газ в энергетическом секторе стал рост выработки ГЭС, АЭС и ветровой электроэнергетики.

Повышение европейских цен на выбросы CO2 в прошлом году внесло свою лепту в снижении спроса на минеральные виды топлива. Но для экономики газовой генерации рост мировых цен на уголь и выбросы СО2 имел положительный эффект, повысив конкурентоспособность газовой электрогенерации по сравнению с угольной. В Германии, исходя из текущей рыночной конъюнктуры, наиболее эффективные газовые электростанции более рентабельны, чем угольные со средним КПД. В Великобритании, где ВИЭ играют гораздо менее заметную роль и где действует дополнительный сбор на выбросы парниковых газов, газовая генерация продолжает обеспечивать более высокую маржу производителям электроэнергии, чем угольные электростанции. От услуг угольных электростанций британцы собираются полностью отказаться уже в 2025 году.

Замедление темпов экономического роста стало причиной недопотребления дальним зарубежьем нескольких млрд куб. м газа. Основную лепту в этот недобор внесла Турция, где по итогам года спрос на российский газ на фоне экономического кризиса упал с 29 до 24 млрд куб. м. В странах ЕС и еврозоны замедление экономики существенного влияния на отборы газа не оказало, тем не менее об экономическом росте стоит упомянуть особо.

Индекс промышленного производства в ЕС в январе-октябре 2018 года составил 2% после значительного снижения по сравнению с аналогичным периодом 2017 года. В ноябре 2018 года он снизился по сравнению с октябрем до 1,7%. Индекс доверия в промышленном секторе еврозоны, который служит индикатором отношения хозяйствующих субъектов к перспективам роста, также оказался ниже максимума конца 2017 года. Он вычисляется как разница между количеством респондентов, имеющих положительные и отрицательные ожидания относительно развития промышленного сектора, в процентах с поправкой на сезонность экономики. В январе 2018 года индекс находился на уровне 54,8%, в январе 2019-го опустился на уровень 50,3%.

Особо значимым фактором с точки зрения баланса спроса и предложения газа на европейском рынке в 2018 году стала динамика отборов и закачки газа в ПХГ. В апреле-октябре 2018 года в ПХГ было закачано 74,9 млрд куб. м против 68,1 млрд куб. м годом ранее. Интенсивная закачка газа в хранилища в первом-третьем кварталах 2018 года на фоне сокращения внутренней добычи (-9,9 млрд куб. м, или —3,7%) привела к росту потребностей в импорте (+14 млрд куб. м, или +4,5%). Чистый импорт за год, с учетом таких дополнительных моментов, как реверс на Украину и реэкспорт СПГ, вырос в Европе на 15,6 млрд куб. м (+5,3%), составив 222,9 млрд куб. м [2] .

[1] Европейское дальнее зарубежье — европейские страны, включающие в себя ЕС-28 (за исключением Эстонии, Латвии и Литвы), Албанию, Боснию и Герцеговину, Македонию, Норвегию, Сербию, Швейцарию и Турцию.

[2] Негативную роль с точки зрения отборов российского газа рост запасов в ПХГ стал играть в четвертом квартале. В ноябре и декабре 2018 года на фоне более теплой погоды (погодный индекс в четвертом квартале опустился до 91,8% по сравнению с 96,9% годом ранее) и более высоких уровней поставок СПГ на европейский рынок из ПХГ было отобрано только 18,4 млрд куб. м против 26,6 млрд куб. м годом ранее. В результате по итогам 2018 года в ПХГ было закачано на 5,6 млрд куб. м больше, чем отобрано.

Таблица 1. Потребление, добыча, импорт, экспорт и использование запасов газа в странах дальнего зарубежья, млрд куб. м

Совокупное предложение, включая:

баланс отбора/закачки газа в ПХГ**

Реверс на Украину

Справочно: чистый импорт***

* Поставки газа из Норвегии учтены в графе «Собственная добыча».

** Отбор превышает закачку в случае положительного знака, и наоборот. С учетом ввода дополнительных мощностей.

*** Расчетная величина = импорт газа+реверс+реэкспорт.

Источники: МЭА, Евростат, ENTSOG, национальные статистические агентства по состоянию на январь 2019 г., IHS, S&P Global Platts

Однако воспользоваться открывшимися возможностями, которые предоставили дополнительные потребности в импорте, удалось не всем поставщикам. Среди экспортеров трубопроводного газа рост поставок показало только ПАО «Газпром». Увеличение поставок до рекордного уровня 201,8 млрд куб. м составило 7,4 млрд куб. м, или +3,8%. А крупнейшие европейские производители (Норвегия, Великобритания и Нидерланды) сократили поставки в Европу на 4,3, 1,3 и 2,6 млрд куб. м соответственно.

Среди экспортеров трубопроводного газа рост поставок показало только ПАО «Газпром». Увеличение поставок до рекордного уровня 201,8 млрд куб. м составило 7,4 млрд куб. м, или +3,8%. А крупнейшие европейские производители (Норвегия, Великобритания и Нидерланды) сократили поставки в Европу на 4,3, 1,3 и 2,6 млрд куб. м соответственно

Таблица 2. Поставки крупнейших экспортеров газа, млрд куб. м

Поставки крупнейших европейских производителей, млрд куб. м

* Здесь и далее: по контрактам ООО «Газпром экспорт», прямым контрактам «Газпром Швайц», с учетом объемов, реализованных в рамках газовых аукционов ООО «Газпром экспорт» и трейдинговых операций.

** Для Норвегии показаны объемы трубопроводного газа и СПГ, поставленные на европейский рынок. Объемы СПГ, поставленные в Азию и Америку, не учитываются.

Источники: МЭА, Евростат, ENTSOG, национальные статистические агентства по состоянию на январь 2019 г., Bloomberg, IHS, S&P Global Platts

По итогам года доля газа «Газпрома» в потреблении в европейском дальнем зарубежье достигла 36,7% (+2,5 п.п.), а в импорте дальнего зарубежья — увеличилась до 67,1% (+3,4 п.п.). В потреблении газа в ЕС его доля выросла до 35,6% (+2,8 п.п.), тогда как доля в импорте ЕС — до 46,3% (+2,5 п.п.). Зависимость от российского газа носит двусторонний характер. Доля стран ЕС в поставках ПАО «Газпром» в прошлом году составила 86,2%. Основные маршруты поставок газа ПАО «Газпром» в 2018 году показали высокий уровень загрузки. В частности, загрузка «Северного потока» достигала пиковых значений, превышая установленную мощность. Загрузка маршрутов поставок остальных поставщиков газа снизилась, но при этом стоит отметить рост загрузки терминалов СПГ с 29% в 2017 году до 31% в 2018 году.

По итогам года доля газа «Газпрома» в потреблении в европейском дальнем зарубежье достигла 36,7% (+2,5 п.п.), а в импорте дальнего зарубежья — увеличилась до 67,1% (+3,4 п.п.)

СПГ в Европе

Наряду с «Газпромом» в заполнении экспортной ниши приняли участие и поставщики СПГ. Импорт СПГ в Европу увеличился на 6,9 млрд куб. м, или на 10,6%. Почти весь прирост пришелся на сжиженный газ российского происхождения («Ямал СПГ») +6,6 млрд куб. м [3] . Дополнительными объемами поставок отметились Тринидад и Тобаго и США (+1,8 и +1,1 млрд куб. м соответственно). Также стоит отметить рост экспорта из Египта (+0,6 млрд куб. м) и Нигерии (+0,6 млрд куб. м). Основной поставщик СПГ в Европу — Катар продолжил снижать поставки. Отметим, что рекордные объемы СПГ был отмечены исключительно в последнем квартале прошлого года. В четвертом квартале 2018 года рост поставок СПГ в Европу составил 64% по сравнению со средними значениями за первый-третий кварталы 2018 года. В результате использование установленных мощностей по регазификации подскочило до уровня порядка 50% против характерных для последних лет 25–30%.

[3] Примерно 2 млрд куб. м из этого объема было затем реэкспортировано.

Таблица 3. Поставки СПГ на европейский рынок в 2018 г.

Россия («Ямал СПГ»)

Тринидад и Тобаго

Таблица 4. Рост поставок в четвертом квартале 2018 г. к средним квартальным поставкам в первом-третьем кварталах 2018 г.

Россия («Ямал СПГ»)

Тринидад и Тобаго

Приход столь значительных объемов СПГ в четвертом квартале имеет своей основной причиной снижение относительной привлекательности азиатского рынка по сравнению с европейским. Применительно для СПГ с атлантического побережья США для этого необходимы два условия. Первое: цена в Европе должна покрывать полные издержки транспортировки из США. Это условие действовало на протяжении трех первых кварталов прошлого года, но оказалось, что его недостаточно. Именно в четвертом квартале 2018 года сформировалось второе условие: снижение азиатской премии ниже того уровня, которое с учетом фрахта делало поставки в Европу из Атлантики более привлекательными, чем в АТР.

В четвертом квартале на фоне роста предложения со стороны австралийского СПГ и падения нефтяных цен котировки СПГ в Азии скорректировались вниз. В результате «азиатская премия» (разница между спотовыми котировками Азии и Европы), достигнув годового максимума в $2,8/МБТЕ в августе 2018 года, упала до $1,6/МБТЕ в четвертом квартале 2018 года.

Штрихи к портрету 2019 года

Погодные условия остаются самым важным неизвестным. За прошедшие два месяца текущего года они были исключительно неблагоприятны для потребления природного газа на европейском рынке из-за рекордно высоких зимних температур. Погодный индекс в январе-феврале составил только 85% к уровню аналогичного периода прошлого года.

Тем не менее результаты ПАО «Газпром» по итогам двух первых месяцев года можно считать удовлетворительными. С начала 2019 года, невзирая на теплую погоду, приход дополнительных объемов СПГ и падение спроса на газ в Турции, «Газпром» поставил в дальнее зарубежье, по оперативной информации, 32,7 млрд куб. м газа. Это на 5,8% меньше показателя за первые два месяца рекордного 2018 года. При этом поставки в ряд стран увеличились по сравнению с аналогичным периодом предыдущего года: в частности, в Австрию — на 34,9%, в Чехию — на 77,9%, в Италию — на 10,9%, в Словакию — на 13,2%, в Венгрию — на 10,1%, в Сербию — на 5,2%, в Данию — на 9,9%. Наибольшее падение объемов реализации было отмечено в Турции. Без учета турецкого рынка поставки в январе-феврале 2019 года равнялись 29,7 млрд куб. м, что составляет +0,4 млрд куб. м, или +1,2% к аналогичному периоду прошлого года.

Обращает на себя внимание нынешний высокий уровень запасов газа в европейских хранилищах. По состоянию на предпоследнюю неделю февраля 2019 года он равнялся 44,7 млрд куб. м, что на 10,6 млрд куб. м превышает уровень прошлого года на аналогичную дату. В первые месяцы года данный фактор сыграл положительную роль, стимулируя отборы с рынка, а не из хранилищ, но в период летнего сезона закачки газа этот фактор может оказывать негативное влияние на спрос. Однако, не стоит забывать, что наступивший год является особенным. Истекает контракт на транспортировку газпромовского газа через Украину, и связанные с этим транзитные риски, несомненно, отразятся на уровне запасов в европейских хранилищах.

По прогнозам, более теплая, чем обычно, погода сохранится и в марте. Но будут ли остальные девять месяцев года отмечены погодными аномалиями (и в какую сторону), сказать сложно, достоверные прогнозы на этот счет отсутствуют. Отметим, что непредсказуемость европейского рынка только усилилась за последние годы из-за растущей конкуренции природного газа с возобновляемой энергетикой. Ее зависимость от силы ветра, заполненности резервуаров водохранилищ, количества солнечных дней и других погодных условий особенно велика. В дополнение к температуре эти с трудом прогнозируемые погодные факторы включились в процесс формирования спроса на газ в генерации. Напомним, что доля электроэнергетики в структуре потребления газа в Европе составляет около 30%. В Германии создана инфраструктура ВИЭ, которая позволяет в отдельные дни обходиться без природного газа. Уровень цены на газ, очевидно, при этом роли не играет.

Но цена природного газа по-прежнему имеет значение в его конкуренции с углем. За два месяца года цена выбросов СО2 и угля существенно не менялась, а цены на газ снижались, что дает основания для позитивного прогноза для газа на 2019 год. Аналитики ICIS Heren даже утверждают, что к лету переключения с угля на газ приобретут системный характер [4] .

Ситуация с конкуренцией российского трубопроводного газа с газом других поставщиков, скорее всего, будет воспроизводить ситуацию прошлого года. Это не составит серьезных рисков для отборов газа ПАО «Газпром». Отсутствуют сигналы того, что наши конкуренты способны существенно нарастить объемы экспорта в текущем году. Так, добыча в голландском Гронингене в 2019 году по решению правительства составит 19,4 млрд куб. м, что на 2 млрд куб. м меньше, чем в 2018-м. В случае же сохранения теплой погоды она будет директивно снижена на 5 млрд куб. м по сравнению с прошлым годом.

Очевидно, что основным соперником в борьбе за европейского потребителя для трубопроводного газа «Газпрома» станет СПГ. В этом году в мире ожидается ввод в эксплуатацию новых мощностей по сжижению в суммарном объеме порядка 50 млрд куб. м, что, без сомнения, увеличит предложение СПГ на мировом рынке. Однако не все вводимые мощности будут фактически задействованы. Так, Shell на основании прогнозов IHS Markit предполагает, что общее предложение СПГ увеличится только на 42 млрд куб. м, а исторический пик ввода в действие новых мощностей первой волны уже прошел. Он пришелся на прошлый год, составив 50,4 млрд куб. м [5] .

Тем не менее западные аналитики соревнуются между собой, повышая планку прогноза для дополнительных объемов СПГ, которые предположительно окажутся в Европе в этом году. Аналитики Shell дают вилку прогноза от 26 до 39 млрд куб. м, IHS Markit предполагает, что в поставки СПГ Европу в 2019 году вырастут на 35 млрд куб. м, Wood Mackenzie дают прогноз на дополнительные 42 млрд куб. м.

Оправдаются эти прогнозы или нет, будет зависеть не только от уровня европейской цены (и не столько от этого уровня), сколько от величины «азиатской премии» и краткосрочных ставок фрахта, которые, надо сказать, в первом квартале этого года после резкого всплеска тарифа в четвертом квартале 2018-го практически вернулись к средним показателям по прошлому году.

Прогнозы прихода значительных объемов СПГ строятся на предположении о сохранении премиального характера европейского рынка на весь год, за исключением, возможно, последнего квартала. По состоянию на начало марта, действуют оба стимула для перенаправления поставок в Европу. И цены покрывают уровень полных издержек при оправке из Атлантики, и величина «азиатской премии» сократилась почти до нуля. И это делает поставки из США в Европу более привлекательными, чем в АТР. Импорт СПГ в январе, по предварительным данным, составил 9,8 млрд куб. м (+4 млрд куб. м к январю 2018 года), повторив рекорд декабря, 9,8 млрд куб. м (+3,6 млрд куб. м к декабрю 2017 года). Лидером поставок оставался газ из проекта «Ямал СПГ».

Имеет ли шансы «азиатская премия» восстановиться настолько, чтобы потоки спотового СПГ развернулись в Азию? Для этого или европейская цена должна просесть еще ниже азиатской, или цены на газ в АТР вырасти. Отметим, что вероятность первого варианта развития событий ничтожно мала. Дело в том, что европейская цена образует нижнюю границу для цены СПГ в АТР. Азия почти полностью зависит от импорта, а потому значительное перенаправление потоков СПГ в Европу неизбежно вызовет дефицит и рост цены в АТР.

Более вероятным является сценарий восстановления «азиатской премии» в результате роста цен СПГ по долгосрочным контрактам, привязанным к нефтяным ценам. Отметим, что с начала года последние уже выросли на четверть. Снижение азиатских спотовых цен и было в первую очередь связано с падением цены на нефть при продолжающемся, хотя и замедлившемся росте спроса на СПГ. Известно, что азиатский рынок сохраняет стойкую нефтезависимость: 80% газа поступает по долгосрочным контрактам с нефтяной индексацией, а потому спот совершает колебания вокруг этой цены. Ожидаемое большинством аналитиков подорожание нефти неизбежно повлечет за собой рост цен и долгосрочных контрактов на природный газ, а затем и цен на спотовый СПГ. Будет ли этот рост достаточен, чтобы азиатская премия восстановилась в полном объеме, покажет время.

[4] Gas set to take coal’s power mix share in Europe in 2019. By William Peck. ICIS Gas in Focus. 15 February 2019. P.3.

[5] Shell LNG Outlook 2019. Feb.2019. P. 16.

Источник