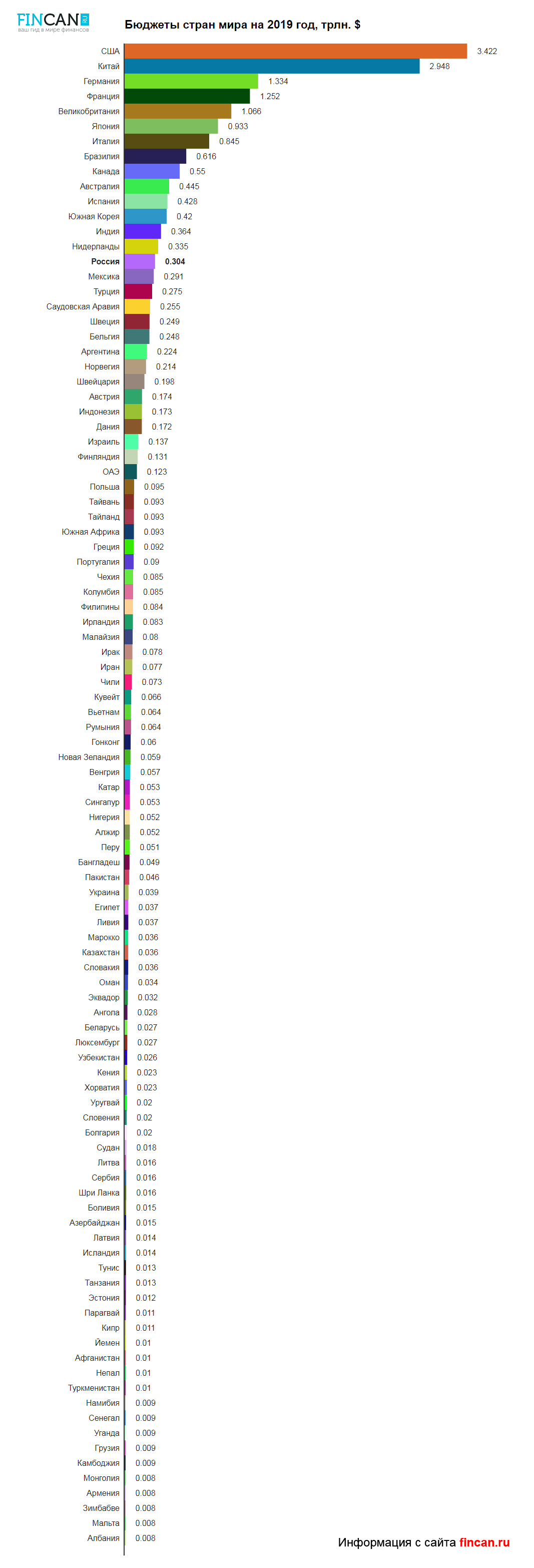

Бюджеты стран мира на 2019 год

В связи с необходимостью большего экономического развития и жесткой конкуренцией в мире многие страны увеличивают расходные части своих бюджетов, создавая тем самым бюджетный дефицит. Рассмотрим подробнее рейтинг по уровням бюджета.

Также отметим, что:

- Самую верхнюю строчку рейтинга занимают Соединенные Штаты Америки, государственный бюджет которых составляет примерно 3,422 триллиона долларов (дефицитный). При этом оборонная его часть на текущий календарный год была увеличена до 716 миллиардов долларов (это 16 процентов от общего госбюджета), что почти в 16 раз превышает аналогичную расходную часть в составе госбюджета Российской Федерации. Отметим также, что госдолг США уже практически перевалил за 22 трлн. долларов — http://fincan.ru/articles/13_gosdolg-ssha-v-realynom-vremeni/. Постоянное возрастание обронбюджета штатов не способствует уменьшению госдолга, а только больше разгоняет его. По оценкам экспертов ближайшие 10 лет госдолг будет нарастать еще большими темпами, при этом дефицит госбюджета будет расти.

- Вторую строчку рейтинга занимает Китайская Народная Республика, госбюджет которой составляет почти 2,95 триллиона долларов. При этом его военная часть составляет примерно около 230 млрд. долларов. При этом правительство Китая неоднократно указывало на негативное отношение к принимаемому на 2019 год оборонбюджету США, так как среди статей его расходов упоминаются действия, направленные против КНР.

- Российская Федерация в этом рейтинге находится всего лишь на 15 месте (с бюджетом 0,304 трлн. долларов).

График:

Таблица. Бюджеты стран мира на 2019 год:

| Позиция в рейтинге | Государство | Размер бюджета, трлн. долларов |

| 1 | США | 3,422 |

| 2 | Китай | 2,948 |

| 3 | Германия | 1,334 |

| 4 | Франция | 1,252 |

| 5 | Великобритания | 1,066 |

| 6 | Япония | 0,933 |

| 7 | Италия | 0,845 |

| 8 | Бразилия | 0,616 |

| 9 | Канада | 0,55 |

| 10 | Австралия | 0,445 |

| 11 | Испания | 0,428 |

| 12 | Южная Корея | 0,420 |

| 13 | Индия | 0,364 |

| 14 | Нидерланды | 0,335 |

| 15 | Россия | 0,304 |

| 16 | Мексика | 0,291 |

| 17 | Турция | 0,275 |

| 18 | Саудовская Аравия | 0,255 |

| 19 | Швеция | 0,249 |

| 20 | Бельгия | 0,248 |

| 21 | Аргентина | 0,224 |

| 22 | Норвегия | 0,214 |

| 23 | Швейцария | 0,198 |

| 24 | Австрия | 0,174 |

| 25 | Индонезия | 0,173 |

| 26 | Дания | 0,172 |

| 27 | Израиль | 0,137 |

| 28 | Финляндия | 0,131 |

| 29 | ОАЭ | 0,123 |

| 30 | Польша | 0,095 |

| 31 | Тайланд | 0,093 |

| 32 | Южная Африка | 0,093 |

| 33 | Тайвань | 0,093 |

| 34 | Греция | 0,092 |

| 35 | Португалия | 0,09 |

| 36 | Колумбия | 0,085 |

| 37 | Чехия | 0,085 |

| 38 | Филипины | 0,084 |

| 39 | Ирландия | 0,083 |

| 40 | Малайзия | 0,080 |

| 41 | Ирак | 0,078 |

| 42 | Иран | 0,077 |

| 43 | Чили | 0,073 |

| 44 | Кувейт | 0,066 |

| 45 | Румыния | 0,064 |

| 46 | Вьетнам | 0,064 |

| 47 | Гонконг | 0,060 |

| 48 | Новая Зеландия | 0,059 |

| 49 | Венгрия | 0,057 |

| 50 | Сингапур | 0,053 |

| 51 | Катар | 0,053 |

| 52 | Алжир | 0,052 |

| 53 | Нигерия | 0,052 |

| 54 | Перу | 0,051 |

| 55 | Бангладеш | 0,049 |

| 56 | Пакистан | 0,046 |

| 57 | Украина | 0,039 |

| 58 | Египет | 0,037 |

| 59 | Ливия | 0,037 |

| 60 | Казахстан | 0,036 |

| 61 | Словакия | 0,036 |

| 62 | Марокко | 0,036 |

| 63 | Оман | 0,034 |

| 64 | Эквадор | 0,032 |

| 65 | Ангола | 0,028 |

| 66 | Люксембург | 0,027 |

| 67 | Беларусь | 0,027 |

| 68 | Узбекистан | 0,026 |

| 69 | Хорватия | 0,023 |

| 70 | Кения | 0,023 |

| 71 | Уругвай | 0,02 |

| 72 | Болгария | 0,02 |

| 73 | Словения | 0,02 |

| 74 | Судан | 0,018 |

| 75 | Шри Ланка | 0,016 |

| 76 | Сербия | 0,016 |

| 77 | Литва | 0,016 |

| 78 | Азербайджан | 0,015 |

| 79 | Боливия | 0,015 |

| 80 | Исландия | 0,014 |

| 81 | Латвия | 0,014 |

| 82 | Танзания | 0,013 |

| 83 | Тунис | 0,013 |

| 84 | Эстония | 0,012 |

| 85 | Кипр | 0,011 |

| 86 | Парагвай | 0,011 |

| 87 | Туркменистан | 0,01 |

| 88 | Непал | 0,01 |

| 89 | Йемен | 0,01 |

| 90 | Афганистан | 0,01 |

| 91 | Камбоджия | 0,009 |

| 92 | Грузия | 0,009 |

| 93 | Сенегал | 0,009 |

| 94 | Намибия | 0,009 |

| 95 | Уганда | 0,009 |

| 96 | Мальта | 0,008 |

| 97 | Зимбабве | 0,008 |

| 98 | Албания | 0,008 |

| 99 | Монголия | 0,008 |

| 100 | Армения | 0,008 |

Топ-10. Военные бюджеты стран мира на 2019 год:

| Позиция в рейтинге | Государство | Размер оборонного бюджета, млрд. долларов |

| 1 | США | 716 |

| 2 | Китай | 230 |

| 3 | Индия | 62 |

| 4 | Великобритания | 58 |

| 5 | Саудовская Аравия | 56 |

| 6 | Франция | 53 |

| 7 | Россия | 46 |

| 8 | Япония | 45 |

| 9 | Германия | 44 |

| 10 | Южная Корея | 39 |

График:

Данные представлены на основе открытых источников: министерства финансов соответствующих стран, официальные государственные СМИ.

Источник

Сравнение бюджетных систем

Неменова Дарья Львовна

студентка

Факультет права

Федеральное государственное автономное

образовательное учреждение высшего образования

Национальный исследовательский университет

«Высшая школа экономики»

Научный руководитель: Домрин Александр Николаевич

профессор, д.ю.н.

Россия, Москва

E-mail: Manmancool3@gmail.com

ПРАВИТЕЛЬСТВО РОССИЙСКОЙ ФЕДЕРАЦИИ

Реферат по направлению подготовки «Юриспруденция» студентки группы № МФП-161, уровень подготовки «Магистр», образовательная программа «Финансовое, налоговое и таможенное право»

Содержание

Введение. 3

Глава 1 Понятие Бюджетной системы в России и в Республике Беларусь. 4

Глава 2. Структура бюджетной системы России и Республики Беларусь. 7

Заключение. 15

Список использованных источников. 17

Введение

Темой исследования данного реферата является понятие и структура системы бюджета России и Республики Беларусь. Актуальность выбранной темы обусловлена прежде всего тем, что на сегодняшний день очень тесно развиваются взаимоотношения этих двух стран: после распада СССР в 1991 году наши страны шли по пути налаживания отношений, что повлияло на экономическое взаимоотношения, внутреннюю бюджетную систему и эконмическое развитие, а также создание единого таможенного и экономического союза.

Целью исследования данной работы является обобщение и систематизация знаний об структуре бюджетной системы, а также сравнительно-правовой анализ бюджетной системы в России и в Республике Беларусь. Для достижения целей данной работы, ставятся следующие задачи, которые необходимо решить в ходе исследования:

1. Рассмотрение бюджетных систем в России и Республике Беларусь;

2. На основе проделанной работы произвести выводы.

Краткая характеристика структуры работы: во введении показана идея (цель) реферата. Глава 1 посвящена понятию бюджетной системы и её правого регулирования в России и в Республике Беларусь.

Глава 2 включает в себя структуру бюджетных систем России и Республики Беларусь, их классификацию, доходы и расходы бюджета.

Глава 1 Понятие Бюджетной системы в России и в Республике Беларусь.

Бюджет любой страны является неотъемлемой частью существования каждого государства, представляя собой совокупность доходных средств и расходных обязательств государства. Бюджет есть важнейший инструмент всякого государственной системы, основная миссия коего кроется в перераспределение денежных средств для образования и расходования денежных средств для обеспечения функционирования государственной власти. Бюджет формируется и сосредоточен в руках государства и необходим для выполнения задач, кои были возлагаемых на государств[1].

Система бюджетная (система государственного бюджета страны) представляется совокупностью всех бюджетов страны на всех уровнях. Иными словами бюджетная система представляет собой соотношение расходов и доходов бюджета 3 .

Для сравнения бюджетной системы государства я взяла две страны: Российскую Федерацию и Республика Белоруссия (Рэспубліка Беларусь[2])

Понятия бюджета и бюджетных правоотношений в России и в Республике Белоруссия.

Бюджет и бюджетная система этих двух стран — России и Республики Белоруссия регулируются Бюджетными кодексами каждой страны. Бюджетный кодекс в России является Федеральным Законом, а в Республике Белоруссия — Национальным Законом, в этом состоит их разница, схожесть заключается в том, что оба Бюджетных Кодекса обоих стран являются главенствующими законодательными актами в регулировании государственного бюджета стран.

Федеральный бюджет Российской Федерации представляет собой форму образования и расходoвания денежных средств, кои предназначены для обеспечения государственных задач и функций, а также местного самоуправления 36 .

Правовая основа бюджетных устройств Республики Белоруссия и России.

К правовой основе бюджетного устройства страны относят законы, нормативные акты, кодексы, согласно коим регулируется законодательно бюджетная система страны.

В Республике Белоруссия бюджетная система регулируется:

1. Конституцией Республики Белоруссия (статьёй 133 и статьёй 134);

2. Законом Республики Белоруссия от 4 июня 1993 года № 2347—Хll «О бюджетной системе Республики Беларусь и государственных внебюджетных фондах»;

3. Законом Республики Белоруссия от 4 января 2010 года № «О местном управлении и самоуправлении»;

4. Законом Республики Белоруссия от 20 декабря 1991 года № 1323—Хll «О налогах и сборах, уплачиваемых в бюджет республики Беларусь»;

5. Указами Президента Республики Белоруссия;

6. Нормативными актами, издаваемые: Министерством Финансов Республики Белоруссия, Министерством по налогам и сборам Республики Белоруссия, Государственного таможенного комитета РБ;

7. Законом Республики Беларусь от 30 декабря 2015 года № 341-3 «О республиканском бюджете на 2016 год« 19 .

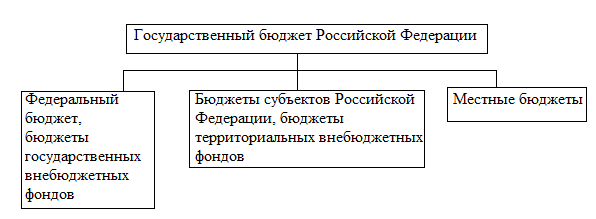

К бюджетной системе Российской Федерации относят такую систему, коя основывается на экономических взаимоотношениях и государственном устройстве России, регулируется законодательством Российской Федерации совокупность федерального бюджета, бюджетов субъектов Российской Федерации, местных бюджетов и бюджетов государственных внебюджетных фондов 34 .

В основе бюджетной системы России лежат документы, кои являются основополагающими, к ним относят:

1. Конституцию Российской Федерации (пункт е, пункт з статьи 71; подпункт и пункта 1 статьи 72) 24 ;

2. Бюджетный кодекс Российской Федерации от 31.07.98 г. № 145-Ф3;

3. Налоговый кодекс Российской Федерации (в части первой от 31 июля 1998 года № 146-Ф3 и части второй от 5 августа 2000 года №

4. Закон РСФСР Об основах бюджетного устройства и бюджетного процесса с РСФСР от 10.10.91 г. № 1734-1 (с изменениями и дополнениями);

«Об основах налоговой системы в Российской Федерации»;

6. Федеральный Закон «О Федеральном бюджете на год», кой принимается ежегодно на будущий год;

7. Налоговое законодательство Российской Федерации;

8. Постановления Правительства Российской Федерации;

9. Законодательные акты субъектов Российской Федерации.

Еще одним различием в Бюджетной системе этих стран является — даты принятий Бюджетных Кодексов:

1. В Республике Белоруссия Бюджетный Кодекс был принят 16 июля 2008 года за номером № 412-3 Палатой Представителей 17 июня 2008 года и одобрен Советом Республики 28 июня 2008 года;

2. Бюджетный Кодекс России № 145-ФЗ был принят на десять лет раньше — 17 июля 1998 года Государственной Думой Российской Федерации и одобрен Советом Федерации за тем же числом 17 июля 1998 года с датой вступления в силу 31 июля 1998 года.

До сего момента действовали:

1. Закон РСФСР от 10.10.1991 N (ред. от 31.07.1995, с изм. от 10.07.1996) «Об основах бюджетного устройства и бюджетного процесса в РСФСР»;

2. Закон СССР от 30.10.1959 «О бюджетных правах Союза ССР и союзных республик»

Согласно статье 1 Бюджетного Кодекса Республики Белоруссия, Бюджетный Кодекс регулирует Бюджетные отношения между участниками данного процесса: Бюджетные отношения — отношения между участниками бюджетного процесса, возникающие при составлении, рассмотрении, утверждении, исполнении республиканского бюджета, местных бюджетов и бюджетов государственных внебюджетных фондов, составлении, рассмотрении и утверждении отчетов об их исполнении, определении прав и обязанностей участников бюджетного процесса, осуществлении заимствований в бюджеты, в межбюджетных отношениях, а также при осуществлении контроля за исполнением бюджетов и применении ответственности за нарушение бюджетного законодательства 7 .

Бюджетные отношения в Российской Федерации являются так же как и в Республике Белоруссия правовыми и к ним относятся: отношения, возникающие между субъектами бюджетных правоотношений в процессе формирования доходов и осуществления расходов бюджетов бюджетной системы Российской Федерации, осуществления государственных и муниципальных заимствований, регулирования государственного и муниципального долга 8 .

Государственный бюджет в России принимается каждый год на будущий год Советом Федерации в трёх чтениях, при этом проект бюджета на следующий год должен быть внесён на рассмотрение не позднее 1 октября текущего года.

В Республике Белоруссия государственный бюджет страны принимается ежегодно Министерством финансов, куда Национальный Банк Республики Белоруссия представляет прогноз бюджета на следующий год не позднее 1 апреля текущего года 9 . На рассмотрение государственный бюджет на будущий год Республики Белоруссия вносится не позднее 1 мая текущего года 10 , а сам государственный бюджет на грядущий год должен быть принят не позднее 1 декабря текущего года с принятием Закона об утверждении бюджета 11 .

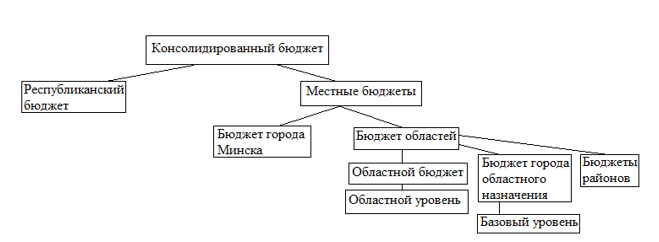

Глава 2. Структура бюджетной системы России и Республики Беларусь.

Бюджеты обоих стран являются консолидированными:

1. Консолидированный бюджет Российской Федерации — это свод бюджетов бюджетной системы Российской Федерации на соответствующей территории (за исключением бюджетов государственных внебюджетных фондов) без учета межбюджетных трансфертов между этими бюджетами 12 ;

2. Консолидированный бюджет представляет собой свод бюджетов на соответствующей территории без учета межбюджетных трансфертов между этими бюджетами, бюджетных кредитов и процентов за пользование ими 13 и состоит из:

А. Республиканского бюджета, консолидированных бюджетов областей и бюджета г. Минска 14 ;

Б. Консолидированный бюджет района состоит из бюджетов сельсоветов, поселков городского типа, городов районного подчинения, расположенных на территории района, и районного бюджета 15 ;

В. Консолидированный бюджет области состоит из консолидированных бюджетов районов, бюджетов городов областного подчинения, расположенных на территории области, и областного бюджета 16 ;

Г. Консолидированный бюджет сектора государственного управления Республики Беларусь состоит из консолидированного бюджета Республики Беларусь, бюджетов государственных внебюджетных фондов, средств от приносящей доходы деятельности (далее — внебюджетные средства) бюджетных организаций.

Элементы бюджетных систем

В бюджетной системе Российской Федерации и Республики Беларусь элементы бюджетной системы совпадают, к ним относят 42,43 :

1. Базисный уровень, включающий в себя:

А. Государственный бюджет;

Б. Государственные бюджетныe фонды;

В. Резервныe фонды;

Г. Целевые бюджетные фонды.

2. Настроечный уровень, кой состоит из:

А. Аппарaта управленя бюджетной системы;

Б. Законодательной власти;

В. А также из исполнительной власти.

Элементы бюджетной системы образуют её уровни:

1. Первый уровень, к коему относятся Государственный Бюджет страны и внегосударственные внебюджетные фонды;

2. Второй уровень включает в себя бюджеты субъектов Республики Беларусь и бюджеты субъектов России;

3. К третьему уровню относятся местные бюджеты.

Сия структура бюджетной структуры и её элементов отражена на схемах ниже.

Сравнение структур бюджетов Российской Федерации и Республики Белоруссии.

Структура бюджетной системы Российской Федерации имеет следующий вид 5 :

Каждый из указанных уровней бюджета регулируется Законами:

1. Федеральный бюджет регулируется Федеральным Законом «О федеральном бюджете на 2016 год» от 14 декабря 2015 года № 359-ФЗ (прим. Сам Федеральный Закон может меняться связи с принятием нового бюджета на будущий год) 6 ;

2. Законами субъектов Российской Федерации;

3. Муниципальными правовыми актами представительных органов муниципальных образований.

Бюджетная система Республики Белоруссия 42 .

Согласно Закону Республики Беларусь от 30 декабря 2015 года № 341-3 государственный бюджет формируется из местного бюджета (бюджета областей и бюджета города Минска), и республиканского бюджета, а после формирования и утверждения государственного бюджета в текущем году на будущий год, идёт распределение денежных средств из консолидированного бюджета в республиканский и на местные бюджеты.

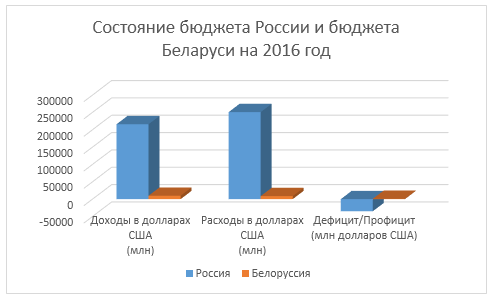

Для сравнения посмотрим на бюджеты Республики Беларусь и Российской Федерации, на расходы, дифицит и префицит сих бюджетов.

Прежде, чем привести сравнительную таблицу, необходимо определиться с терминалогией:

1. Доходами бюджета являются поступающие в бюджет денежные средства, за исключением средств, являющихся в соответствии с настоящим Кодексом источниками финансирования дефицита бюджета 36,37 ;

2. Под расходами бюджета понимается выплачиваемые из бюджета денежные средства, за исключением средств, являющихся в соответствии с настоящим Кодексом источниками финансирования дефицита бюджета 36,37 ;

3. Дефицит бюджета предстаёт в виде превышения расходов бюджета над его доходами;

4. Стоит также отметить и профицит бюджета, кой являет собой превышение доходов бюджета над его расходами 36,37 .

Доход, расход и в дефицит и/или профицит государственных бюджетов России и Республики Белоруссия 4 .

| № п/п | Страна | Доходы в долларах США (млн) | Расходы в долларах США (млн) | Дефицит/Профицит | Год |

| 1 | Россия | 216 000 | 251 000 | -35 000 | 2016 |

| 2 | Белоруссия | 9 762 | 8 800 | 962 | 2016 |

Отсюда видно, что Российская Федерация вступила в новый отчетный (финансовый) 2016 год с дефицитом в размере 35 000 млн. долларов США, в то время как у Республики Беларусь ситуация обратная — у данной страны образовался профицит в размере 962 млн долларов США. Любая сумма равная или превышающая нулевую отметку при планировании является положительным моментом государства. Такая отметка говорит о росте экономике и сокращении государственного долга. Наличие дефицита или префицита говорит о состоянии государственного бюджета: значит в стране расходы превышали доходы.

Отсюда видно, что Российская Федерация вступила в новый отчетный (финансовый) 2016 год с дефицитом в размере 35 000 млн. долларов США, в то время как у Республики Беларусь ситуация обратная — у данной страны образовался профицит в размере 962 млн долларов США. Любая сумма равная или превышающая нулевую отметку при планировании является положительным моментом государства. Такая отметка говорит о росте экономике и сокращении государственного долга. Наличие дефицита или префицита говорит о состоянии государственного бюджета: значит в стране расходы превышали доходы.

Кстати, отметим государственные долги стран:

1. В России сумма государственного долга по состоянию на 1 октября 2016 года составила:

А. Внутреннего: 7 383 563, 4 млн рублей 38 (в американской валюте: 114 504 301 доллара США);

Б. Внешнего: 521,5 млрд долларов США 39 ;

2. В Республике Беларусь сумма долга составила:

А. Внешнего: 13,1 млрд. долларов США 40 ;

Б. Внутренний: 359,1 трлн белорусских зайчиков (или в американской валюте: 188 751 667 839 815 долларов 53 цента) 40 .

По состоянию Центрального Банка России на 1 октября 2016 внешний долг России сократился на 0,5% (на 24,4 млрд. долларов США) по сравнению с 1 января 2016 года 41 , а внешний напротив — увеличился на 7,4% (на 38,4 млрд долларов США) 41 .

Министерство Финансов Республики Беларусь публикует следующую статистику: внутренний долг увеличелся на 9,3% (30,6 трлн. Белорусских рублей = 16 084 102 021 437 долларов 92 цента, а внешний долга — 5,1% (637,1 млн долларов).

Не обойдём вниманием и утвержденные расходы на текущий 2016 год рассматриваемыми странами:

1. Республика Белоруссия статьёй 1 Закона Республики Беларусь от 30 декабря 2015 года № «О республиканском бюджете на 2016 год» заложила 163 417 852 893 тыс. рублей на государственные расходы исходя из прогнозируемого объема доходов в сумме 180 590 197 942 тыс. рублей;

2. В России закладывается бюджет исходя из прогнозируемого уровня доходов Внутреннего Валового Продукта (ВВП) страны в размере 78 673,0 млрд. рублей, доходная часть бюджета заложена в размере 13 738 468 671,8 тыс. рублей, а расходная — 16 098 658 671,8 тыс. рублей 2 360 190 000,0 тыс. рублей 21, 22 .

Из приведённых выше сумм можно выявить следующие: в Российской Федерации за 2016 год наблюдается дефицит бюджета в размере 2 360 190 000,0 тыс. рублей, что составляет 3% Внутреннего Валового Продукта (ВВП) страны, в то время, как в Республике Беларусь своими расходами уложилась в доходы.

Кстати, интересно заметить, что Россия при утверждении своего бюджета в самом Законопроекте указывает из чего складывается сам бюджет и критерии, повлиявшие на составную часть самого бюджета и сумму, вошедшую в него, а именно:

1. Соотношение курсов рубля к бивалютной корзине: при цене одного американского доллара 63 рубля 3 копеек;

2. Дефицит бюджета 23 ;

3. Верхние пределы внешнего и внутреннего долгов 23 ;

4. Стоимостью нефти в 50 американских долларов за баррель.

Также стоит отметить и принципы бюджетов стран:

Согласно статье 28 Бюджетного Кодекса Российской Федерации бюджетная система России основана на принципах:

1. Принцип единства бюджетной системы Российской Федерации;

2. Принцип сбалансированности бюджета;

3. Принцип эффективности использования бюджетных средств;

4. Принцип прозрачности (открытости);

5. Принцип достоверности бюджета;

6. Принцип подведомственности расходов бюджетов;

7. Принцип единства кассы 18 .

В Республике Беларусь принципы бюджетной системы отражены в статье 8 Бюджетного Кодекса РБ:

2. Полноты отражения доходов и расходов бюджетов;

3. Сбалансированности бюджетов;

5. Самостоятельности бюджетов;

6. Эффективности использования бюджетных средств;

7. Общего (совокупного) покрытия расходов бюджетов;

8. Достоверности бюджетов;

9. Адресности и целевого назначения бюджетных средств;

10. Ответственности участников бюджетного процесса.

Также отметим и доходы государственных бюджетов стран.

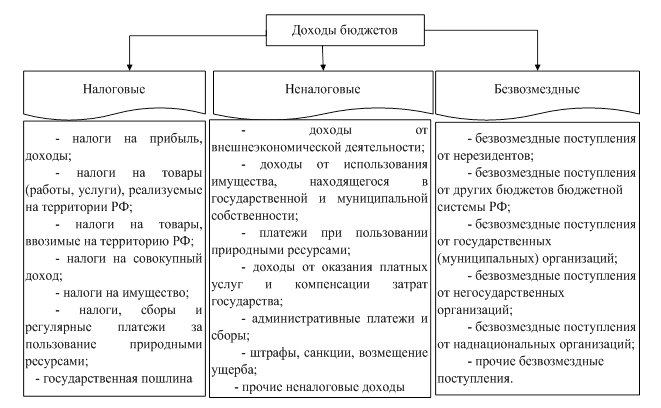

Доходы.

Доходы Государственного бюджета Республики Беларуси регулируется Главой 6 Бюджетного Кодекса Республики Беларусь. Также отмечается и формирование доходов статьёй 29 Бюджетного Кодекса Республики Белорусь.

В статье 24 того же Бюджетного Кодекса Республики Беларуси перечислены источники бюджета:

Доходы бюджетов классифицируются по следующим группам 25 :

1. Налоговые доходы, к ним относят 26 :

А. Республиканские налоги и сборы, пошлины, и местные налоги и сборы;

Б. Пени по налогам за несвоевременную оплату;

В. Процентные начисления за пользование налоговым кредитов, отсрочкой по уплате налогов, таможенных платежей и сборов;

2. Обязательные взносы на государственное социальное страхование;

3. Неналоговые доходы, к коим относят 27 :

А. Доходы, получаемые с использования государственного имущества;

Б. Различные штрафы;

В. Пени, кои начислены за просрочку и/или несвоевременную оплату вне налоговых доходов;

4. Безвозмездные поступления, 28 .

Согласно пункту 5 статьи 24 «Группы доходов бюджетов» Бюджетного Кодекса Республики Беларусь: «необязательные текущие и капитальные платежи, которые включают в себя поступления« 29 , а именно:

А. Поступления от иностранных государств;

Б. Поступления от международных организаций;

В. Поступления от другого бюджета в форме межбюджетных трансферов.

5. Пени и проценты за пользование отсрочкой и (или) рассрочкой уплаты налогов, сборов, таможенных платежей и пени, налоговым кредитом учитываются в доходах бюджетов по подразделам классификации доходов бюджетов, предусмотренным для налогов, сборов (пошлин), за несвоевременную уплату которых начисляются пени или по которым предоставляются отсрочка и (или) рассрочка уплаты налогов, сборов, таможенных платежей и пени, налоговый кредит.

6. Безвозмездные поступления в форме межбюджетных трансфертов подлежат учету в доходах того бюджета, которому эти средства предоставляются.

В Российской Федерации государственный бюджет страны, а также бюджеты субъектов и муниципалитетов формируется соответственно со бюджетным законодательством России, а также законодательством об налогах и сборах, а также и по соответствию со законодательством об иных обязательных платежах 33 , что отражено в статье 39 Бюджетного Кодекса РФ.

В России к доходам бюджета относят 30 :

1. Налоговые доходы бюджета, к коим относят доходы от федеральных сборов и налогов, доходы от региональных налогов и сборов 31 ;

2. Неналоговые доходы бюджета, к коим относятся:

А. Доходы от использования государственного и/или муниципального имущества, кое находиться в собственности государства и/или муниципалитета, исключение составляют лишь имущества бюджетных и автономных учреждений (к примеру, школы, больницы), также имущество муниципальных, государственных, унитарных предприятий, к коим в тoм числе относятся казенные, земельные участки и иные объекты недвижимого имущества, кое находится в Федеральной собственности 32 ;

Б. Доходы с продаж государственного и муниципального имущества, исключение составляют: акции, а также драгоценные камни и драгоценные металлы, находящихся в государственном запасе 33 ;

В. Доход с оказания платных услуг, кои оказываются казенными учреждениями 34 ;

3. Безвозмездные доходы 35 .

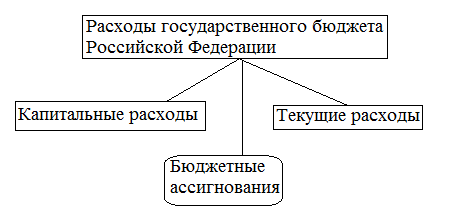

Расходы государственного бюджета представляют собой затраты государства на исполнения своих функций, предусмотренных законодательством 36,37 .

Структура расходов бюджета Российской Федерации имеет следующий вид 44 :

Бюджетныe ассигнования являют собой средства бюджета, кои предусмотрены в бюджетной росписи получатeлю и/или распределителю бюджетных средств 36 , к таковым

относят 45 :

1. Реализации обязательных выплат населению от органов местного самоуправления;

2. Содержания бюджетных учреждений;

3. Компенсации дополнительнвх расходов, кои вызваны решениями органами государственной власти, кои привели к увеличению расходов.

Текущие расходы представляют такие расходы государственного бюджета, кои обеспечивают текущие финансирования государственных органов власти, а также затраты на поддержку государственную в виде 36 :

А капитальные расходы бюджета — сие расходы, связанные с финансированием инновационной и инвестиционной деятельностями 36 .

Также отметим и цели расхода бюджета 46 .

1. Военные затраты: армия и внутренняя безопасность страны, вооружение 47 ;

2. Экономические затраты, включающие в себя:

А. Поддержка хозяйств;

Б. Программы инвистиций и инноваций;

В. Экономические расходы, направленные на пополнение государственных запасов драгоценными металлами и драгоценными камнями, и резервного фонда пполнение;

Г. Затраты, связанные с обеспечением внутреннего и внешнего государственных долгов и их погашением;

Д. Затраты, кои связаны с формированием государственной собственности;

3. Социальные затраты 48 :

А. Выплаты государственных пенсий;

Б. Содержание государственных учреждений: здравоохранительные, образовательные, органы власти и так далее;

В. Расходы на медицинские цели (ОМС);

Д. Представление социального жилья;

Е. Обеспечение социальной политики.

4. Внешнеполитическая деятельность: международное сотрудничество;

5. Содержание государственного аппарата:

А. Аппарат Управления Президента;

Б. Судебная и законодательная власть;

В. Органы местной власти и т.д.

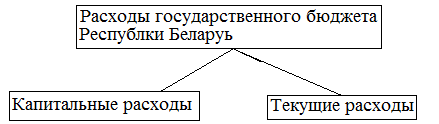

Система расходов в Республике Беларусь очень похож на систему расходов Российской Федерации.

Капитальные расходы в Республике Беларусии идут на строительство новых зданий и ремонт, рестоврация старых зданий, относящихся к государственной собственности.

К текущим же расходам бюджета Белоруссии — сие все сопудствующие расходы, идущие на содержание органов управления, оборону и так далее.

Основными направлениями расходов государственного бюджета 49 :

2. Социальная сфера и политика;

3. Развитие и поддержание сельского хозяйств;

4. Оборона страны, армия;

5. Образование и наука, научная деятельность;

6. Здравоохранение и здоровье населения.

Во многом бюджетные системы стран похожи, это связано с заключением Договора между Российской Федерацией и Республикой Беларусь от 8 декабря 1999 года «О создании Союзного государства». Согласно этому договору между двумя этими странами устанавливается единое экономическое пространство 50 , в связи с чем и единое законодательство по устранению государственных долгов 51 и единые принципы взимания налогов на территории Союзного государства 52 , что на практике значит: уплату налогов по месту возникновения — на территории РФ или Республики Беларусь.

Заключение

В заключении своей работы я хотела бы отметить, что государственный бюджет является неотъемлемой и важной частью экономического устройства, являясь его опорой, являясь при этом важнейшим звеном в финансовой системе каждой страны — России и Республики Беларусь.

Сами бюджетные системы рассматриваемых двух стран являются очень схожими, но при этом и в чем-то есть различии.

Основным сходством является тот факт, что обе бюджетных системы строятся на схожих принципах, а также на централизованности бюджетной политики и централизованного фонда поступления всех денежных средств. Также имеют схожие формы процесса планирования, принятия и распределения бюджета.

Республика Беларусь имеет двухуровневую бюджетную систему, поэтому бюджетный процесс включает формирование и исполнение республиканского бюджета, а также бюджетов соответствующих регионов. Кроме того, составляется консолидированный бюджет, как совокупность бюджетов республики. Участниками бюджетного процесса являются органы, обладающие бюджетными полномочиями: президент государства, органы законодательной и исполнительной власти, органы денежно-кредитного регулирования, органы государственного финансового контроля, главные распорядители бюджетных средств, другие органы, на которых возложены бюджетные, налоговые и другие полномочия.

Расходы государственного бюджета — это экономические отношения, возникающие в связи с распространением фонда денежных средств государства и его использованием по отраслевому, целевому и территориальному признакам.

Доходы государственного бюджета выражают экономические отношения предприятий, организаций и граждан с государством по поводу формирования бюджетного фонда страны. Материальным содержанием этих отношений выступают денежные средства, поступающие в безвозвратном и безвозмездном порядке в распоряжении органов государственной власти.

Дефицит — это показатель, применяемый международными финансовыми организациями для оценки финансового состояния страны.

Таким образом, налоговые поступления являются главным источником доходов государственного бюджета. Государственные расходы характеризуют направления и цели бюджетных ассигнований и выполняют функции регулирования социально-экономических процессов. Главное место в бюджетных расходах занимают, как правило, социальные статьи, далее следуют затраты, связанные с созданием наиболее благоприятных предпосылок для функционирования производственных секторов экономики. В последнее время масштабы государственных расходов увеличиваются темпами, значительно превышающими темпы роста ВПП.

Если рассматривать государственный бюджет РФ, то по своей структуре бюджетная система является четырехуровневой: федеральный бюджет; бюджеты субъектов РФ; бюджеты муниципальных районов, бюджеты городских округов, бюджеты внутригородских муниципальных образований городов федерального значения Москвы и Санкт-Петербург; бюджеты городских и сельских поселений.

В Российской Федерации можно выделить: консолидированный бюджет всего государства, образуемый бюджетами всех уровней бюджетной системы; консолидированный бюджет субъектов РФ, складывающийся из бюджета субъекта РФ и бюджетов муниципальных образований, расположенных на территории субъекта РФ; консолидированный бюджет муниципального образования, состоящий из местных бюджетов территорий, образующих это муниципальное образование. В связи с появлением федеральных округов в качестве самостоятельного вида выделяется консолидированный бюджет федерального округа, состоящий из бюджетов субъектов РФ, входящих в соответствующий федеральный округ.

Бюджет местный (муниципальный) — это экономические отношения, опосредующие процесс аккумулирования, распределения и использования централизованного денежного фонда муниципального образования, находящегося в распоряжении органов местного самоуправления, предназначенного для финансирования общих задач местного значения, а также государственных делегированных полномочий и являющегося основным финансовым планом муниципального образования, утверждаемым представительным органом.

Таким образом можно сделать вывод, что развитие рыночных отношений, усиление роли государственного бюджета в условиях трансформационной экономики в Республике Беларусь и Российской Федерации требует реформирования бюджетного процесса в соответствии с задачами современной бюджетной политики. Это предполагает проведение комплекса мер на всех этапах бюджетного процесса в рамках общей концепции его развития и реформирования.

Одним из ключевых условий успешного планирования бюджета является достоверный прогноз показателей реального сектора экономики, параметров денежно-кредитной и валютной политики 59 .

Напоследок стоит отметить и немаловажный Союз России и Республики Беларусь, кой уже упоминался. На основании договора между нашими странами образуется единое пространство экономическое с единым бюджетом, бюджетным процессом, структурой и многим другим. По сути, сей договор между этими странами не просто сводит Бюджетные Кодексы к, грубо говоря, единому знаменателю, но и создаёт эффект единой территории, пространства.

Список используемой литературы и источников

Источник