Главными поставщиками микроэлектроники в Россию оказались три страны Азии

Крупнейшими источниками импорта в Россию электронных компонентов (микросхем, полупроводников, транзисторов, резисторов, диодов и т.п.) являются страны Восточной и Юго-Восточной Азии, выяснил РБК на основе базы данных Федеральной таможенной службы (ФТС).

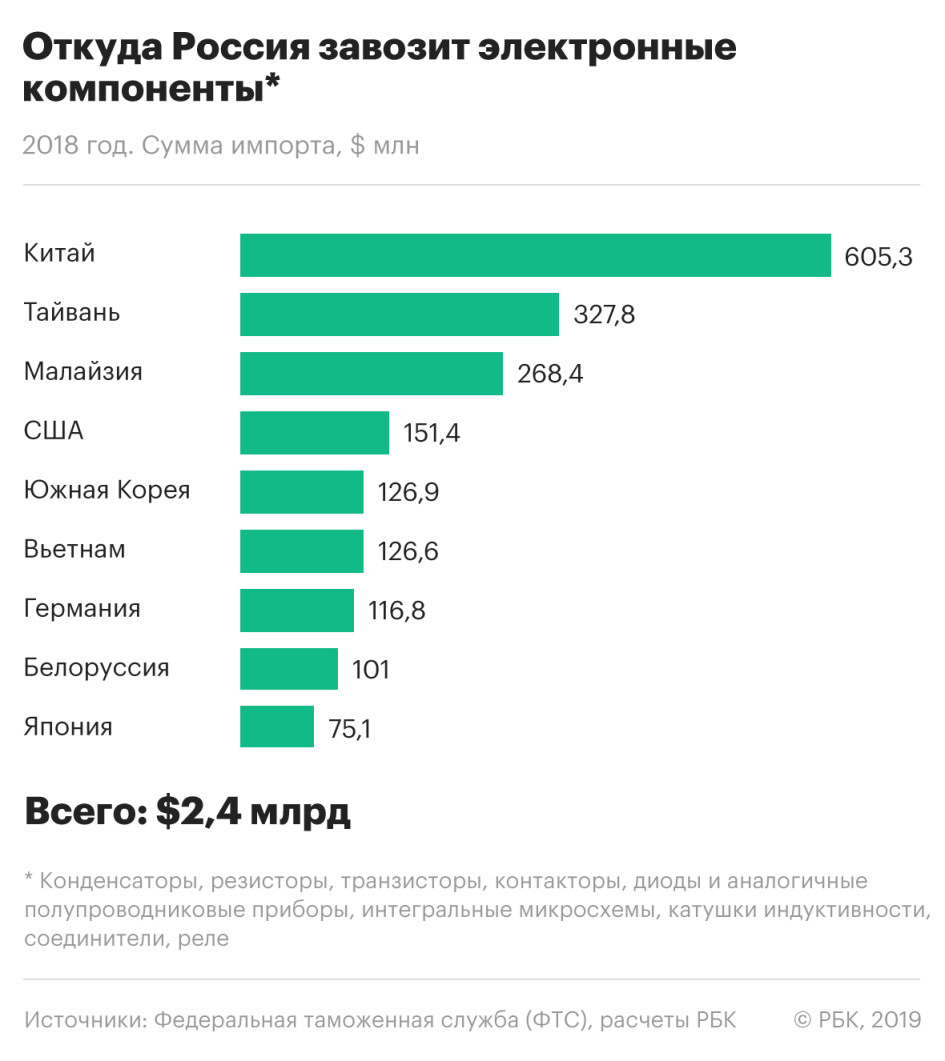

Так, в 2018 году Россия импортировала больше всего электронных компонентов из Китая — на $605 млн, на втором месте Тайвань — $328 млн. Интересно, что Россия признает Тайвань в качестве части Китая и не имеет с островом официальных межгосударственных отношений, что не мешает импортировать оттуда микроэлектронику.

Третьим крупнейшим поставщиком электронных элементов в Россию выступает Малайзия — $268,4 млн в прошлом году.

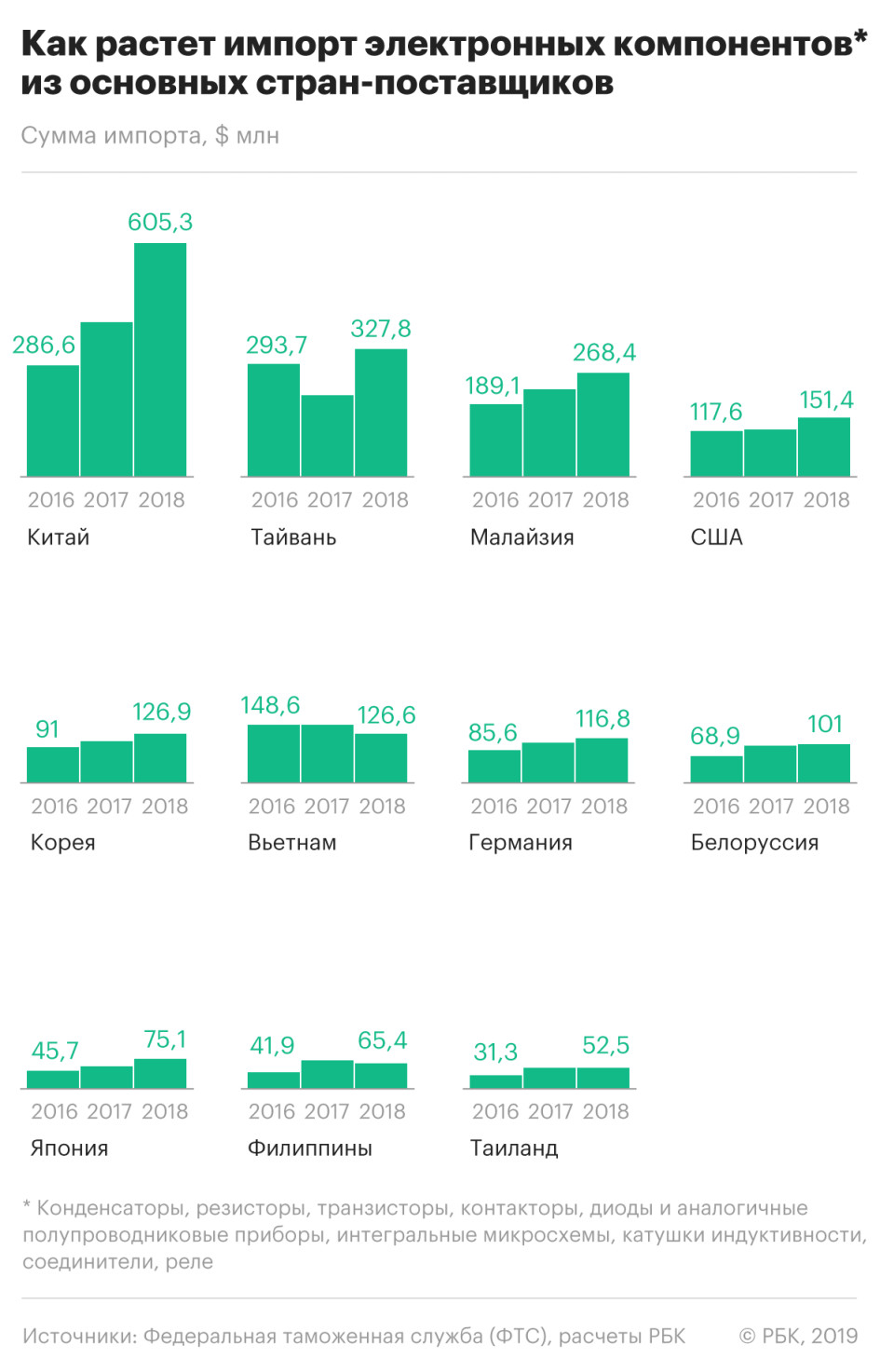

Эта же тройка — Китай, Малайзия, Тайвань — остается лидером по поставкам интегральных микросхем, диодов, транзисторов, резисторов и конденсаторов в Россию за первые пять месяцев 2019 года (см. инфографику).

Поводом разобраться в основных направлениях импорта электроники в Россию стала недавняя новость о том, что правительство может отказаться от серийного производства космических аппаратов ГЛОНАСС-К из-за ограничений на импорт иностранных компонентов и невозможности оперативно изготовить российские аналоги. Министр промышленности Денис Мантуров говорил в августе 2018 года, что Россия завозит недостающие компоненты из стран Юго-Восточной Азии, но не называл, откуда конкретно.

Как мы считали

В Товарной номенклатуре внешнеэкономической деятельности (ТН ВЭД) такой категории, как «электронные компоненты», нет. В многообразии товарных кодов РБК выбирал следующие группы товаров:

- ТН ВЭД 8532 — конденсаторы;

- 8533 — резисторы;

- 8541 — транзисторы, диоды и аналогичные полупроводниковые приборы;

- 8542 — интегральные микросхемы;

- 850450 — катушки индуктивности;

- 8536 90 100 — соединители, 8536 4X — реле, 8536 (различные субпозиции) — контакторы.

Электронные компоненты не имеют самостоятельного применения. Данная классификация была заимствована из документа «Деловой России» 2016 года (.pdf), ее применимость в общем виде подтвердил РБК собеседник в российской отрасли электронной промышленности. Данные по импорту в стоимостном выражении были выгружены из базы ФТС. Эти данные доступны только за последние три года, поэтому анализ был ограничен 2016–2018 годами и пятью месяцами текущего года.

В российской внешнеторговой статистике импорт учитывается по стране происхождения товара, даже если товар поставлен с территории других стран.

Азия конкурирует с американцами и белорусами

Структура импорта электронных компонентов за последние три года не претерпела существенных изменений.

В десятке крупнейших поставщиков — Южная Корея, Вьетнам, Япония и Филиппины (почти $400 млн импорта из этих стран в прошлом году). Из традиционных западных поставщиков с Россией сотрудничают США (четвертое место) и Германия (седьмое), которые на двоих поставили микроэлектроники на $268 млн в прошлом году. Несмотря на технологические санкции США, Россия продолжает ввозить оттуда разрешенные электронные компоненты — на $388 млн за три года.

«На мой взгляд, США — действительно важный поставщик на мировой рынок новейших технологий. Если таковые трудно сегодня заменить чем-либо сопоставимым, то представляется логичным, например, для производителей конечных космических систем стремиться использовать эти новейшие технологии», — сказал РБК исполнительный директор Ассоциации предприятий компьютерных и информационных технологий Николай Комлев.

Любопытно, что в десятку также входит Белоруссия, из которой были, в частности, ввезены в 2018 году электронные интегральные схемы на $71 млн плюс диоды и транзисторы на $15 млн. Советский Союз в основном самостоятельно обеспечивал себя электронными компонентами, но эти способности резко уменьшились с распадом СССР, пишет эксперт британского Chatham House Ричард Конноли в книге 2018 года «Российский ответ на санкции». Крупная производственная база исторически находилась в Белоруссии, из которой российские фирмы продолжили завозить компоненты.

Тренд на увеличение импорта электронных компонентов из Восточной Азии, особенно из Китая, был заметен еще до начала санкционного противостояния в 2014 году, утверждает Конноли. Однако этот тренд резко ускорился после 2014 года, указывает он. И это произошло за счет падения продаж в Россию со стороны традиционных поставщиков — Германии, Франции, Италии.

Интересно, что к 2016 году еще одна азиатская страна — Индонезия — вышла на второе место по поставкам в Россию электрических трансформаторов и преобразователей (код 8504, который, по словам источника РБК в электронной промышленности, тоже можно включать в электронные компоненты) — $104 млн (вторая позиция после Китая). Однако уже в 2018 году импорт трансформаторов из Индонезии сократился до $9,5 млн, а микроэлектроника оттуда практически не ввозится.

Совокупный объем импорта электронных компонентов, согласно расчетам РБК, из всех стран в 2018 году составил $2,37 млрд, включая $1,29 млрд интегральных микросхем.

При этом высокие позиции Малайзии и Вьетнама в списке поставщиков электронных компонентов для России могут объясняться тем, что это места конечной сборки компонентов (специальной упаковки микросхемы), а сами микросхемы производятся в том же Китае или на Тайване. Поэтому, возможно, фактическая роль Китая и Тайваня еще больше, чем показывает статистика.

Санкционные ограничения

Разумеется, далеко не вся импортируемая микроэлектроника представляет собой «чувствительные» поставки для ракетно-космической или оборонной отраслей. Например, под кодом 8542 могут проходить микросхемы как для космоса, так и для обычных онлайн-касс, объясняет собеседник РБК в электронной отрасли.

Санкционные и экспортные ограничения западных стран пока не коснулись производства чисто гражданского электронного оборудования. А военно-промышленный комплекс в основном уже работает на российских комплектующих, говорит источник РБК.

Сложности возникают с поставками продукции двойного назначения, которая может использоваться как в гражданской, так и в оборонной промышленности. Евросоюз и США после 2014 года ограничили экспорт в Россию такой продукции. Заказчики пока находят возможности закупать такие технологии в обход авторизованных каналов, но при этом сталкиваются с серьезными проблемами контрафакта, рассказывает собеседник РБК.

В космических проектах отказы в поставках импортных комплектующих приводят к приостановкам производства. Главным образом это связано с тем, что используются специальные радиационно-стойкие комплектующие, которые выпускаются под конкретный заказ — их нельзя перекупить на открытом рынке. Российские компоненты имеют невысокое качество — особенно если речь идет о космических технологиях; отечественный рынок отстает от мирового на 15–20 лет, считает собеседник РБК.

Другой источник, близкий к российскому производителю микроэлектроники, подтверждает, что для спутников нужны радиационно стойкие микросхемы, которые невозможно приобрести на открытом рынке. «Подобными технологиями обладают в основном США или дружественные им страны», — отметил он. С этим согласен региональный вице-президент спутниковой компании Eutelsat Николай Орлов. Он добавил, что российские компании до санкций были ориентированы на кооперацию с Европой, которая была выстроена с 1990-х годов. «Европейские и азиатские компоненты могут значительно различаться. Переход с одних на другие требует полной смены дизайна устройства, выстраивания кооперации с поставщиками, а на это требуется время», — говорит он.

Недооценили риски

Если говорить о спутниках ГЛОНАСС, то при их проектировании, вероятно, были недооценены риски санкционных ограничений, поскольку изначально ГЛОНАСС не рассматривался как система, угрожающая национальной безопасности США, говорит исполнительный директор Ассоциации разработчиков и производителей электроники Иван Покровский. Разработчики использовали комплектующие, поставки которых требуют лицензирования, а лицензии на поставки исправно выдавались.

Но теперь, после санкций, перейти на другие комплектующие означает полностью перепроектировать блок или систему и снова провести весь комплекс необходимых испытаний. Требуется совместная работа с разработчиками микросхем и модулей по созданию новых комплектующих — это затраты времени и денег, при этом бюджет, как правило, ограничен, подчеркивает Покровский. «При этом если в системе используются сложные уникальные комплектующие, то чаще бывает, что проще разработать новое решение, чем воспроизвести зарубежную микросхему для замены», — рассуждает он.

Эта проблема носит глобальный характер, говорит Покровский: «Вы закладываете определенные микросхемы, а потом они вдруг становятся недоступны, и причина не только в санкциях». Например, ряд популярных у российских разработчиков микросхем компании Altera был снят с производства после того, как эту компанию в 2015 году приобрела Intel. А эти схемы использовались в космической, военной промышленности, в промышленных системах управления и телекоммуникационном оборудовании, указывает эксперт.

При подготовке этого материала РБК направил запрос в Минпромторг, который ответственен за план мероприятий по импортозамещению в радиоэлектронной промышленности (.pdf).

Источник

Страны лидеры по выпуску электронной продукции

Ниже приводятся рейтинг ведущих стран производителей Рё потребителей электронной техники (РРў) Р·Р° 2004 РіРѕРґ. РџРѕ данными World Trade Organization

| страна | экспорт | импорт | баланс |

|---|---|---|---|

| Китай | $187,966 млрд. | $203,169 млрд. | -$15,203 млрд. |

| США | $170,569 млрд. | $240,727 млрд. | -$70,158 млрд. |

| Япония | $143,015 млрд. | $85,369 млрд. | $54,647 млрд. |

| Сингапур | $133,145 млрд. | $98,955 млрд. | $34,190 млрд. |

| Европа | $126,049 млрд. | $180,479 млрд. | -$54,430 млрд. |

| Ю.Корея | $107,030 млрд. | $58,409 млрд. | $48,621 млрд. |

| Тайвань | $83,451 млрд. | $63,333 млрд. | $20,118 млрд. |

| Малазия | $78,652 млрд. | $65,952 млрд. | $12,700 млрд. |

| Филиппины | $39,100 млрд. | $29,433 млрд. | $9,667 млрд. |

| Мексика | $38,905 млрд. | $46,595 млрд. | -$7,690 млрд. |

| РРЅРґРёСЏ | $1,450 млрд. | $9,000 млрд. | -$7,550 млрд. |

РРЅРґРёСЏ приведена РІ качестве примера

Источник

Мировая электронная промышленность

Электронную промышленность часто называют детищем НТР, и это действительно так. Сначала она зародилась в недрах электротехники (радиотехники), но затем фактически отделилась от нее, превратившись в самостоятельную отрасль. Как типичная новейшая отрасль электроника развивается ускоренными темпами и в результате по стоимости продукции, которая еще в 1999 г. превысила 1 трлн, а в 2005 г. 1,5 трлн долл., уже намного опередила и нефтяную, и автомобильную, и даже химическую промышленность, выйдя на первое место. При этом электроника держит первенство не только по количественным, но и по качественным показателям, являясь, пожалуй, самой наукоемкой и инновационной отраслью современного производства, которая во многом определяет главные направления мирового научно-технического развития. Она же вызвала к жизни новые формы организации производства, его территориальной структуры, международного географического разделения труда, монополизации. Подобная ее роль объясняется тем, что именно с электронной промышленностью в первую очередь связаны электронизация, комплексная автоматизация, информатизация нашей жизни, означающие глубокий революционный переворот как в производственной, так и в непроизводственной сфере деятельности людей.

Электронная промышленность – одна из немногих отраслей хозяйства, которая со времени своего зарождения фактически не испытывала сколько-нибудь серьезных кризисных явлений. Темпы ее развития в передовых странах мира обычно в 5—10 раз превышают средние темпы роста ВВП. Капиталовложения в электронику по рентабельности в три-четыре раза превосходят аналогичные показатели других отраслей промышленности. К тому же она развивается «вглубь» и «вширь», охватывая все новые страны и регионы.

В отраслевой структуре электроники принято выделять четыре основные группы производств: 1) производство электронных средств обработки информации; 2) производство средств связи; 3) производство бытовой аппаратуры; 4) производство электронных компонентов.

В производстве электронных средств обработки информации ведущая роль принадлежит выпуску собственно компьютеров, или ЭВМ. Выпускать их начали после Второй мировой войны в США, которые и до сих пор остаются лидером в производстве многих видов ЭВМ и комплектующих изделий к ним. Это относится и к микро-ЭВМ, и к мини-ЭВМ, и к супер-ЭВМ. Еще в середине 1990-х гг. производство ЭВМ в этой стране по стоимости превысило 100 млрд долл. Среди сотен компьютерных фирм США особое место занимает ИБМ, дающая более половины всей выпускаемой в мире компьютерной продукции. Второе место занимает Япония (60 млрд долл.), где также выпускают все основные виды ЭВМ. Япония появилась на мировом компьютерном рынке позднее, только в 1970-х гг., но, совершив настоящий технологический прорыв (и обогнав Западную Европу), она заметно приблизилась к США. По размерам продажи компьютеров японская фирма «Фуцзицу» уступает только ИБМ. На третьем месте(25 млрд долл.) – Западная Европа, где компьютерное производство сосредоточено в основном в четырех ведущих странах региона. Еще один крупный район производства электронных средств обработки информации охватывает новые индустриальные страны Азии. Однако считается, что компьютеры «белой» сборки по качеству выше компьютеров «желтой» сборки и предназначаются для более состоятельного и требовательного потребителя.

В последние два десятилетия самыми высокими темпами растет производство персональных компьютеров. Они появились в США только в 1975 г., но очень быстро распространились и в быту, и в сфере бизнеса, способствуя в том числе и созданию автоматизированных рабочих мест. Затем массовый выпуск был организован также в Японии, НИС Азии, в Западной Европе, Китае. Ныне же их ежегодно выпускают около 100 млн штук.

К этой группе производств относят также программное обеспечение компьютеров. Тут превосходство США еще заметнее, в особенности благодаря деятельности нескольких очень крупных американских фирм, таких как «Майкрософт».

Производство техники связи (телекоммуникаций) растет по мере того как расширяется употребление телефонной и телексной связи, видеосвязи, электронной почты, использование спутниковой, волоконно-оптической связи и т. д. Достаточно сказать, что количество телефонных аппаратов в мире в 2005 г. достигло почти 1,2 млрд (400 млн в АТР, 365 млн в Европе, 310 млн в Америке, 80 млн в Африке, 35 млн в Южной и Юго-Западной Азии). Производство электронных средств связи на 3/4 концентрируется в десяти наиболее развитых странах, однако в начавшемся в 1990-е гг. «буме мобильников» уже лидирует Китай.

Производство бытовой электронной аппаратуры обеспечивает выпуск самых массовых и широко доступных видов продукции данной отрасли. Своими корнями оно уходит в радиотехнику и началось еще задолго до наступления эпохи НТР. И в дальнейшем выпуск аудиоаппаратуры еще некоторое время преобладал, но к началу 1990-х гг. его уже намного опередило производство видеоаппаратуры – черно-белых, а затем цветных телевизоров, видеомагнитофонов, видеокамер. Они составляют ныне 1/2 всех выпускаемых бытовых электронных товаров, тогда как аудиоаппаратура – 1/4, а прочие виды – более 1/5.

Одновременно в этой подотрасли происходили большие географические сдвиги. В 1960 г. экономически развитые страны обеспечивали в совокупности 95 % мирового производства радиоприемников и телевизоров (в том числе Северная Америка – соответственно более 30 и около 30 %, Западная и Восточная Европа – 35 и 46 % и Япония – 25 и 17 %). Но уже к 1990 г. суммарная доля трех названных регионов заметно уменьшилась. Это произошло благодаря быстрому наращиванию выпуска бытовой электронной аппаратуры в новых индустриальных странах Азии и в Китае. В результате доля Восточной и Юго-Восточной Азии выросла до 70 % по радиоприемникам и до 60 % по телевизорам. Так, в 2005 г. из общемирового производства телевизоров (165 млн шт.) Китай производил 80 млн, Малайзия – 10 млн, Республика Корея – 7 млн, Япония – 3 млн штук. Но в целом крупнейшим производителем бытовой электронной аппаратуры остается Япония, по образцу которой, собственно говоря, и развивали эту отрасль другие страны региона. И качество японской бытовой электроники по-прежнему остается наиболее высоким.

А. Морита, основатель всемирно известной японской корпорации «Сони», пишет о том, что именно она первой запустила в массовое производство транзисторный радиоприемник, создала первый в мире домашний видеомагнитофон, а также портативный кассетник с наушниками – плейер. Совместно с голландским концерном «Филипс» «Сони» разработала и внедрила принципиально новую лазерную технологию звукозаписи на компакт-дисках. Эта же компания ближе других подошла к технологии телевидения с особо высокой точностью изображения.

Производство электронных компонентов (транзисторов, полупроводников) растет еще более быстрыми темпами, чем производство самой разнообразной электронной аппаратуры. Эти темпы, обусловленные соответствующими капиталовложениями, предопределили переход от микросхем сначала к большим, а затем и к сверхбольшим интегральным схемам, который был осуществлен при помощи уменьшения размеров составляющих их элементов. До начала 1980-х гг. главными поставщиками микросхем были фирмы США. Они намного опережали японские фирмы и европейский «Филипс». Но потом первенство перешло к японским фирмам («НЭК», «Тошиба», «Хитачи»), хотя по выпуску микрокомпьютеров мировым монополистом остается американская «Интел».

Обычно выделяют четыре главных района размещения электронной промышленности. Во-первых, это США. Хотя они утратили абсолютное первенство в производстве электронной продукции, но сохранили и большие объемы, и наиболее сложную структуру отрасли, в которой представлен весь ее разнообразный ассортимент. Кроме того, США специализируются на выпуске самой наукоемкой и дорогостоящей продукции, предназначенной главным образом для внутреннего рынка и в гораздо меньшей мере для экспорта. Во-вторых, это Япония. По общим масштабам выпуска электронной продукции она занимает второе место после США. В структуре отрасли здесь ныне преобладает выпуск электронных компонентов, компьютеров и дорогостоящей бытовой электроники, причем все эти изделия, в отличие от США, ориентированы преимущественно на экспорт. В-третьих, это Западная Европа. Электронная промышленность получила здесь наибольшее развитие в ФРГ, во Франции, в Великобритании, Италии и Нидерландах. Для ее структуры характерно преобладание предприятий, выпускающих телекоммуникационную аппаратуру, вычислительную технику и приборы при значительно меньшей роли производства бытовой электроники и электронных компонентов. В-четвертых, это страны Восточной и Юго-Восточной Азии. Они широко использовали выгоды своего экономико-географического положения, наличие трудовых ресурсов и японский опыт, превратив электронную промышленность в главную отрасль своей международной специализации. Это же предопределило ее очень высокую экспортность.

Несмотря на то что каждая из четырех отраслевых групп электронной промышленности имеет некоторые особенности в ориентации (на квалифицированные трудовые ресурсы, на близость к центрам науки и др.), в ней очень четко проявилась тенденция к формированию крупных ареалов их сосредоточения с задачей обеспечить в одном месте функционирование всей производственной цепочки от идеи до готового продукта. Вот почему именно на основе электронной промышленности возникло немало научных, научно-исследовательских парков, технополисов, «силиконовых долин».

Участие электронной промышленности в мировой торговле также в целом очень велико, но по размерам экспортной квоты четыре ее главных региона различаются довольно сильно. Наиболее высока эта квота в регионе Восточной и Юго-Восточной Азии, где в отдельных странах она доходит до 80–90 %. В Японии экспортная квота в зависимости от вида продукции колеблется в пределах от 35 до 50 %. В Западной Европе – с учетом внутрирегиональной торговли – она составляет примерно 40 %. А в США экспортная квота намного меньше, она едва превышает 1/10.

На этом фоне электронная промышленность России выглядит, к сожалению, весьма отсталой. До 1991 г. эта отрасль в Советском Союзе и странах Восточной Европы развивалась довольно обособленно от остального мира, хотя перед ней и ставили задачу выйти на уровень одной из современных высокотехнологичных отраслей. Но с распадом СССР и СЭВ и разрывом налаженных производственных и научных связей, да еще в условиях усугубившихся финансово-экономических трудностей, она пришла в упадок. Например, производство телевизоров в 1990–1995 гг. уменьшилось с 4,7 до 1 млн штук и только к 2005 г. достигло прежнего уровня.

Источник