Страны с количественным смягчением

Правительство каждого государства стремится к тому, чтобы повысить уровень жизни своих граждан и занять более высокую позицию в международных рейтингах. Улучшение экономической ситуации может достигаться самыми разными методами, и одним из популярных решений считается количественное смягчение. Государство вводит в оборот новые финансовые средства, за счёт чего упрощает гражданам доступ к деньгам и обеспечивает благоприятное развитие бизнеса внутри страны.

Политика QE позволяет достичь многих целей, в том числе сокращение безработицы, запуск предприятий, улучшение уровня жизни и благосостояния населения. Вместе с тем, при неправильном руководстве эта мера может существенно навредить государственной экономике. В истории было несколько случаев, когда запуск печатного станка привёл к глобальной инфляции и полному обесцениванию местной валюты. На этом фоне жизнь рядового гражданина ухудшилась, начинались массовые протесты и даже гражданские войны.

Семь лет назад глава Европейского центрального банка Марио Драги дал обещание сохранить курс евро. Слова политика оправдались, и котировка национальной валюты ЕС долгое время сохраняла высокие позиции. На данный момент в еврозоне происходят серьёзные потрясения, которые могут оказать непосредственное влияние на курс внутренней валюты.

Чтобы не допустить масштабного падения, руководитель ЦБ решился на возобновление программы количественного смягчения. По мнению экономиста, эти действия могут защитить Европу от замедления мировой экономики и обеспечить стабильность котировок.

После объявления о планах насчёт QE курс евро по отношению к американскому доллару резко упал. Ситуацию отметил Дональд Трамп, который заявил, что европейцы стремятся ослабить свою валюту, выставляя USD более сильным. За счёт укрепления американской валюты экспорт США может потерпеть серьёзные убытки.

Марио Драги опроверг данное предположение, указав на отсутствие конкурентной девальвации. Глава ЕЦБ рассказал о том, что придерживается соглашения G20 и надеется на поддержку остальных стран.

Напомним, что Марио Драги занимал должность главы Европейского центрального банка до 1 ноября текущего года, его последовательница – Кристин Лагард. Новый руководитель ЕЦБ будет вынуждена искать решения для поддержания действующего курса европейской валюты. Экономисты всё чаще критикуют политику QE и введение отрицательных депозитных ставок.

ФРС умалчивает о запуске печатного станка

В октябре текущего года председатель Федеральной резервной системы рассказал о новой программе, в соответствии с которой он собирается выкупить часть государственного долга Америки. При этом правительство отрицает факт количественного смягчения, ведь такая политика могла бы указывать на затруднительное положение американской экономики.

ФРС уточняет, что предлагаемая программа учитывает приобретение казначейских векселей на сумму в 60 миллиардов американских долларов. Такие закупки собираются делать ежемесячно до второго квартала следующего года. Согласно прогнозу, баланс достигнет около 4-х триллионов USD. Фактический размер закупок, требуемый для предотвращения роста процентных ставок, существенно превышает заявленную сумму, а потому баланс может быть увеличен.

На прошедшей неделе представители Федерального резерва отметили, что данные шаги немного отличаются от первоначальной версии количественного смягчения, разработанной в 2008 году. Меры разрабатывались для стимулирования экономического роста в неблагоприятной ситуации, тогда как нынешние действия призваны «залатать» существующие «дыры» в финансовых каналах.

Правительство указывает, что запланированные финансовые вливания не окажут существенного воздействия на денежно-кредитную политику. Поступки ФРС не должны иметь значимых последствий, поэтому вкладчиков призывают не рассчитывать на изменение общего уровня экономической активности.

Кроме прочего, на состояние экономики и перспективы развития США негативно влияет торговый конфликт с КНР. В связи с этим возрастает вероятность рецессии и правительство вынуждено прибегать к специальным мерам. Как гласит американская мудрость, «если нечто схожее с уткой аналогично плавает и крякает, то это и есть утка». По аналогии с этим, наблюдаемые действия ФРС, подобные количественному смягчению, являются именно тем, чем кажутся.

Все признаки говорят о том, что Федеральный резерв планирует запуск программы QE. На данный момент ФРС собирается завершить финансовые вливания в середине 2020-го, однако специалисты предполагают, что существующие планы могут нарушиться. Следствием недавних решений будет существенная перегруженность американской экономики, которая даст о себе знать ранее, чем через 8 месяцев. Страна будет вынуждена наращивать долги ускоренными темпами, чтобы не допустить повышения ставок. Таким образом, финансовая система США станет ещё более уязвимой, чем сегодня.

Кризисная ситуация в Америке раньше не была столь явной, и некоторые наблюдатели ожидали быстрого решения существующих проблем. Вместе с тем, надежды на простой выход из кризиса угасли, и ситуация затянулась на долгие месяцы. На этом фоне не удивительно, что Федеральный резерв начал вмешиваться в рынок облигаций, предполагающих выплаты через короткий срок.

Ключевая проблема состоит в том, что у ФРС отсутствует «волшебная палочка», способная решить все проблемы. Инструменты, которые используются для стабилизации экономической ситуации, в перспективе приведут к ещё более глобальным последствиям.

Уровень беспокойства насчёт доллара нарастает

Федеральная резервная система заявляет о том, что её меры не стоит принимать за количественное смягчение. Обращая внимание на эти слова, трейдер может проанализировать ситуацию, сделать собственный вывод и сохранить капитал от неожиданных ценовых колебаний.

Центральный банк США готовится к покупке казначейских векселей для сокращения напряженности на финансовых рынках. Напомним, что в прошлом месяце на торговой площадке начались массовые волнения на фоне рекордного скачка процентных ставок. Если не принимать во внимание инструменты, используемые регулятором при восстановлении резервов, данная инициатива не должна оказать негативного влияния на валюту. Сравнивая с полноценным количественным смягчением, текущие решения ФРС не произведут серьёзного влияния на государственную экономику.

Американский президент Дональд Трамп недавно выразил беспокойство насчёт стоимости национальной валюты и сравнил котировку с валютными единицами конкурентных государств. До недавнего времени ФРС не обращала практически никакого внимания на обменный курс и всячески избегала действий, похожих на QE. На данный момент государственный орган всё ещё оттягивает принятие серьёзных мер для стимулирования внутренней экономики. Планируемые для закупки векселя составляют относительно небольшую часть рынка бондов.

Чтобы нарастить необходимую сумму резервов, Центробанку потребуется до

6-ти месяцев. Это имеет огромное значение для анализа текущей ситуации, ведь такие шаги не обеспечивают эффективного сдерживания ставок. В связи с этим инвесторам рекомендуется подготовиться к острой нехватке американских долларов.

Неопределенная ситуация на международном рынке не позволяет сделать однозначного прогноза, поэтому трейдеру стоит внимательно отслеживать новости и принимать решения на основании грамотного анализа.

Источник

Количественное смягчение и его смысл

Монетарная политика центральных банков ведущих государств мира, к которым относится и Россия, непосредственно влияет на курсы рубля и мировых валют. Регуляторы США, Японии, Великобритании и стран Еврозоны много лет проводили либо проводят политику quantitative easing, или на русском – количественного смягчения.

Одновременно некоторые эксперты доказывают, что эта политика характерна и для ЦБ РФ. Рассмотрим, что такое количественное смягчение, разъясним его суть простыми словами, разберем, как оно работает в ведущих экономиках мира и возможно ли применение QE в России.

Как работает QE

Quantitative easing заключается в скупке центральным банком страны ценных бумаг (в основном облигаций) либо других нематериальных активов. Средства для скупки активов появляются у регулятора за счет эмиссии денежных средств. В конечном счете центральный банк старается побудить инвесторов направлять деньги в реальный сектор экономики, стимулируя таким способом экономический рост.

Отдельно стоит отметить тот факт, что происходит эмиссия именно безналичных средств, т.е. процесс осуществляется в электронном виде. Количественное смягчение часто считают включением печатного станка с производством физических (т.е. бумажных) денег, что не соответствует действительности. Следовательно, число именно бумажных денег в стране не растет — к тому же их выпуск был бы сопряжен с дополнительными бюджетными расходами.

Как правило, QE применяется Центробанком вместо снижения ключевой процентной ставки, если ее уменьшать уже просто некуда – показатель достиг нуля или даже снижен до отрицательного значения. Но стимулировать рост ВВП как-то нужно – так что можно сказать, что политика quantitative easing применяется в качества крайнего средства оживления экономики. Околонулевые ставки в США и особенно в Японии и Европе последних лет сильно способствуют проведению количественного смягчения со стороны этих государств.

Подчеркнем , что операции с облигациями, задействованные при смягчении, применяются и при традиционной монетарной политике центральных банков (финансовых регуляторов) – однако в стандартном случае они направлены именно на изменение процентной ставки, а не на увеличенное предложение денег.

Кратко поясним, как именно скупка облигаций или других активов влияет на процентную ставку. Скупка (т.е. спрос) вызывает повышение рыночной цены облигации — следовательно, ее доходность к погашению идет вниз. Выраженная в процентной ставке она таким образом становится ниже, чем до покупки облигаций ЦБ.

Отсюда понятно, что у политики количественного смягчения есть очевидный побочный эффект – возможность возникновения слишком высокой инфляции, что не менее плохо, чем дефляция. Нейтрализует избыточную инфляцию экономический рост, поскольку на большее число денег в этом случае будет приходиться больше товара.

Однако если политика QE не даст желаемого эффекта в экономике, то к инфляции может прибавиться и девальвация эмитированной валюты относительно других валют. Наконец, «лишние» деньги могут быть не только эмитированы, но и взяты взаймы у других стран. А это не что иное, как увеличение государственного долга.

Критики политики количественного смягчения, впрочем, утверждают, что на практике в тех же США, откуда пришло понятие ″quantitative easing″, выкуп Федеральной резервной системой «плохих долгов» был на руку лишь их первоначальным владельцам и спекулянтам – ни промышленное производство, ни зарплаты занятых в реальной экономике работников, ни объем потребления не выросли. Зато госдолг сверхдержавы только по итогам третьего этапа QE увеличился с $15,03 трлн. на 17 ноября 2011 до $17,966 трлн. на ноябрь 2014 года.

С неэффективностью трудно согласиться – ВВП США со времени старта первой программы QE немного подрос, безработица низкая, а фондовый рынок США с 2009 года показывает впечатляющий рост (хотя в последнее время все больше говорят о будущей сильной коррекции рынка). При этом доллар с момента последнего кризиса остается одной из самой крепких мировых валют с очень низким уровнем инфляции.

История программ количественного смягчения

В США

По данным историков экономики, первый выкуп ценных бумаг регулятором был осуществлен в США еще в 1932 году, его объем составил $1 млрд. Но сам термин Quantitative easing появился в 2009 году, когда американский Федрезерв начал первый этап программы под таким названием.

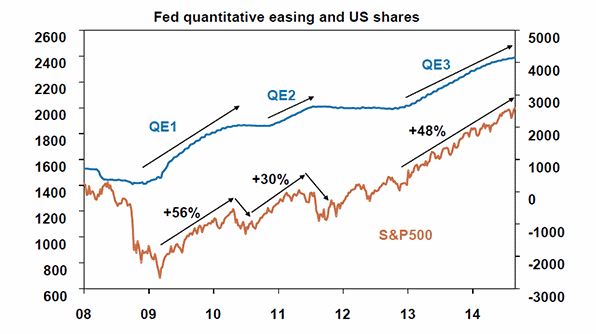

Количественное смягчение в США проходило в три этапа:

- в рамках QE1, начатой в конце 2008 года, было эмитировано около $1,5 трлн.;

- QE2 началась в 2010 году и за полгода достигла показателя $600 млрд;

- QE3 стартовала в 2012 году и началась с объема $40 млрд в месяц, который затем был увеличен до $85 млрд. Закончилась третья программа в конце октября 2014 года, когда ее общий объем достиг $1,6 трлн.

Пусть за счет увеличения госдолга, экономика США избавилась от последствий мирового финансового кризиса, а ВВП вырос с $14,72 трлн. долларов в 2008 до $16,77 трлн. в 2013 году.

В Японии

Количественное смягчение в Японии в нынешнем веке началось даже раньше, чем в Штатах, а именно в марте 2001, и длилось с перерывами более десяти лет. За первые четыре года Банк Японии в семь раз (с 5 до 35 триллионов иен, или около $300 млрд) увеличил текущий баланс коммерческих банковских организаций и в три раза – количество покупаемых ежемесячно облигаций правительства страны.

В 2013 году Банк Японии анонсировал переход с количественного на количественное и качественное смягчение. Новая монетарная политика состоит в выкупе гособлигаций с более длительным сроком обращения и одновременным увеличением объема выкупаемых регулятором активов. В 2016 году общий объем QE достиг почти $670 млрд. Согласно прогнозу Центробанка, в 2017 ему наконец удастся добиться целевого уровня инфляции на уровне 2%. В итоге результаты не отрицательные, но тем не менее незначительные.

В Еврозоне

В странах, которые входят в зону евро, количественное смягчение ЕЦБ стартовало в марте 2015 года и продолжается до сих пор. Активы выкупаются на сумму €80 млрд в месяц, общий объем программы QE к марту 2017 года приблизился к €1,7 трлн.

Европейский регулятор выкупает ценные бумаги, доходность которых превышает показатель по его депозитам в -0,4% годовых.

В феврале 2017 инфляция в еврозоне достигла 0,38%, при этом показатель с начала года остался отрицательным, составив -0,46%. После двух лет со времени запуска программы нельзя однозначно сказать, что quantitative easing внесла оживление в европейскую экономику — хотя ряд европейских индексов почувствовал себя лучше, дав в 2016 году доходность около 10% годовых.

В Еврозоне QE включает в себя, по большому счету, не только сам ежемесячный выкуп бумаг, но и так называемые программы TLTRO (Targeted Long-Term Repo Operation, целевое долгосрочное кредитование), которые предоставляют возможность банкам привлекать фактически «халявные» деньги для дальнейшего кредитования бизнеса. При этом расходовать средства необходимо именно на кредитование, а не на покупку других активов — программа разбита на части и второй транш банки получают в зависимости от итогов по первому.

Первая программа стартовала осенью 2014 года. В рамках последнего (четвертого) раунда программы TLTRO-II, запущенной в июне 2016 года, Европейский центральный банк выдал различным финансовым компаниям кредиты более чем на 230 млрд. евро. Эмиссия евро, таким образом, началась по окончанию QE3 в США и привела к девальвации евро к доллару примерно на 20%, считая с 2014 года.

Возможно ли QE в России?

По словам главы ЦБ РФ г-жи Набиуллиной и ее первого заместителя Ксении Юдаевой, никакое количественное смягчение в России в настоящее время невозможно. Руководители Банка России объясняют это слишком малым объемом рынка госдолга РФ по сравнению со странами Запада. К тому же эти страны, внедряя QE, преследуют цели уменьшения безработицы и преодоления дефляции, а последнее для России вообще не актуально – ключевая ставка еще совсем недавно находилась на уровне 10%, что вписывается в тенденцию более высоких ставок у развивающихся стран. Подробнее об этом можно прочитать в статье о керри-трейд.

Со своей стороны, некоторые эксперты доказывают, что QE Банком России все же практикуется. Дело в том, что выкуп иностранной валюты и золота – это тоже выкуп активов. А ЦБ РФ в 2015 году проводил валютные интервенции и покупал золото российского производства по ценам, превышающим стоимость металла на международном рынке. Тем не менее никаких официальных программ quantitative easing в России запущено не было и пока что нет оснований ожидать их в ближайшем будущем.

Источник