- Двойное налогообложение России с другими странами

- Что значит двойное налогообложение

- Причины возникновения вопросов о двойном налогообложении

- Что такое договор об устранении двойного налогообложения

- Список стран, с которыми у России заключены договора об избежании двойного налогообложения в 2021 году

- Что нужно для получения льгот на налоги в межгосударственных сделках

- Налогообложение на прибыль от сдачи недвижимости в аренду

- Налог на прибыль с продажи недвижимости

- Соглашение России и Германии

- Двойное налогообложение России и США

- С какими странами у РФ подписаны договора об избежании двойного налогообложения?

- Что такое двойное налогообложение?

- Что такое договор об избежании двойного налогообложения?

- Перечень стран, с которыми Россия подписала договора об избежании двойного налогообложения

- Наиболее популярные юрисдикции, с которыми Россия заключила СИДН

- Великобритания

- Китай

- Испания

- Бельгия

- Нидерланды

- Страны, с которыми Россия могла разорвать СИДН в 2020 году

- Что такое двойное налогообложение дохода?

- Что представляет собой договор об избежании двойного налогообложения?

- Что включают в себя положения соглашений об избежании двойного налогообложения?

Двойное налогообложение России с другими странами

Гражданин, который проживает в России более 183 дней на протяжении года, обязан платить налоги на все доходы, независимо от того, в какой стране мира он их получает. Часто с двойным налогом сталкиваются владельцы недвижимого имущества за рубежом, которое они сдают в аренду или продают.

Двойное налогообложение России со многими странами урегулировано двухсторонними договорами, что значительно облегчает жизнь налогоплательщикам.

Что значит двойное налогообложение

Под двойным налогообложением подразумевается обязательная уплата налогов на прибыль в разных государствах. Касается это обычно тех, кто является гражданином одной страны, а получает доход в другой.

Для оптимизации процесса, сокращения и без того немалых расходов на оплату сборов правительство РФ подписывает договора с другими государствами. Это помогает избежать двойной уплаты налогов.

Причины возникновения вопросов о двойном налогообложении

Самые распространенные причины двойных сборов:

- Гражданство и источник прибыли в разных государствах. Человек живет в одной стране, а прибыль получает в другой. В этом случае на доходы налогоплательщика претендуют оба государства. Это касается владельцев недвижимости, тех, кто ведет бизнес за рубежом, приезжает на заработки и т. п. В таких ситуациях одна из двух стран должна освободить человека от уплаты налогов. Если этого не происходит, в силу вступает двойное налогообложение.

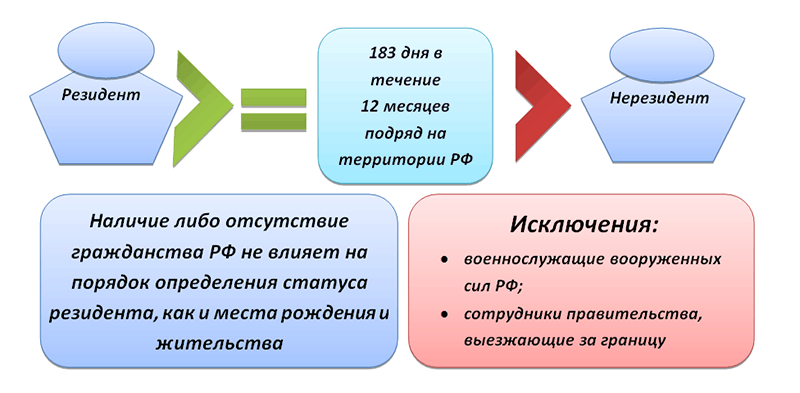

- Человек имеет резидентство сразу в нескольких странах. Резидент — это тот гражданин, кто живет в родном государстве или продолжительный период — в другом. Например, иностранцы, проживающие на территории РФ более 183 дней, приобретают статус резидента. Если между двумя государствами не заключено соглашение об избежании двойного налогообложения, то резидент будет выплачивать налоговый сбор и на родине, и в стране, где получает прибыль. Вследствие этого доход может значительно сократиться или исчезнуть совсем.

Резидент — это тот гражданин, кто живет в родном государстве или продолжительный период — в другом.

Что такое договор об устранении двойного налогообложения

Согласно межгосударственным соглашениям устанавливаются нормы оплаты налогов с прибыли частных и юридических лиц, чьи доходные активы находятся за пределами страны их гражданства. Договор об устранении двойных налогов регулирует такие ситуации в 2021 году:

- Прописаны типы налогов и перечислены лица, на которые это соглашение распространяется.

- Установлен порядок распределения налоговых сборов от всех доходов между странами.

- Указаны срок действия и условия прекращения соглашения.

Благодаря таким международным договоренностям определенные виды финансовых сделок освобождаются от налогообложения в одной из двух стран. Либо налоги выплачиваются, но на льготных условиях. Это помогает налогоплательщикам в несколько раз сокращать расходы, оптимизировать проведение сделок и развивать отношения с зарубежными странами.

Как работают соглашения об избежании двойного налогообложения в России узнайте из видео, представленном ниже.

Россия заключила 83 договора об избежании двойного налогообложения с другими государствами.

Список стран, с которыми у России заключены договора об избежании двойного налогообложения в 2021 году

В этом списке в 2021 году:

- Все страны — члены ЕС, кроме Эстонии.

- Австралия, Австрия, Азербайджан, Армения, Аргентина, Албания, Алжир, Беларусь, Бельгия, Бразилия, Ботсвана, Венесуэла, Великобритания, Венгрия, Вьетнам, Германия, Греция, Гонконг, Дания, Египет, Израиль, Индия, Индонезия, Исландия, Ирландия, Иран, Испания, Италия, Казахстан, Канада, Киргизия, Кипр, Катар, КНДР, Китай, Куба, Корея, Кувейт, Латвия, Ливан, Литва, Люксембург, Македония, Мали, Малайзия, Мексика, Марокко, Монголия, Молдова, Намибия, Новая Зеландия, Норвегия, ОАЭ, Польша, Португалия, Румыния, Саудовская Аравия, Сербия, Сирия, Сингапур, США, Словакия, Словения, Таджикистан, Туркменистан, Таиланд, Турция, Украина, Узбекистан, Франция, Финляндия, Филиппины, Хорватия, Черногория, Чили, Чехия, Швейцария, Швеция, Шри-Ланка, Эквадор, ЮАР, Япония.

У каждого подписанного соглашения есть свое уникальное содержание, но на сегодняшний день отмечается постепенная унификация текстов договоров.

В 2020-2021 году были подписаны и ратифицированы новые соглашения с Кипром, Мальтой, Люксембургом. В результате которых процентные ставки в этих странах повысились на дивиденды и проценты.

Полная таблица стран по алфавиту и даты подписания договора с ними есть на сайте consultant.ru

Российские резиденты, получающие прибыль с активов в государствах, с которыми вопрос о двойном налогообложении не урегулирован, обязаны платить один и тот же налог обеим странам.

Важно! Приоритет имеет международный договор. Если в нем налоговая ставка составляет 5 %, а в отечественном НК — 10, то налогоплательщик имеет право делать выплаты по международной ставке. Но при этом нужно соблюдать строго все сопутствующие условия данного соглашения.

Что нужно для получения льгот на налоги в межгосударственных сделках

Применение льготного налогообложения, согласно условиям межгосударственного договора, возможно только при соблюдении некоторых условий.

- Необходимо подтвердить наличие иностранного партнера у российского налогоплательщика, который выплачивает ему прибыль. А также следует подтвердить нахождение партнера за рубежом.

- Зарубежный партнер должен документально подтвердить, что он получает прибыль и находится на территории государства, с которым у России подписано соглашение об отмене двойных налоговых платежей.

- Одно из частых требований к документам — наличие апостиля. Бумаги следует перевести на русский язык и представить до выплаты прибыли. Если они будут предъявлены позже, налог придется оплатить согласно условиям внутреннего НК. Позже сбор можно вернуть, а иностранному партнеру доплатить прибыль.

Размер налога в разных странах

Чтобы обойти двойное налогообложение, зарубежному партнеру необходимо представить:

- Подтверждение постоянного пребывания резидента в стране. Перевод документа на русский язык обязателен.

- Подтверждение права иностранного партнера получать доход.

Налогообложение на прибыль от сдачи недвижимости в аренду

Если резидент РФ имеет прибыль от сдачи объекта в аренду, который находится, например, в Германии, то весь оплаченный там налог вычитается из суммы сбора в РФ. Подоходный налог для резидентов России — 13 %. Если размер выплаченного налога в ФРГ меньше того, что рассчитали в РФ, то необходимо доплатить разницу.

Если человек сдает в аренду объект за границей и получает с этого доход, он обязан этот факт задекларировать в РФ. Представляется декларация в виде 3-НДФЛ. Дополнительно потребуется один из документов:

- Подтверждение размера прибыли и оплаченного налога. В нем указываются тип и размер дохода, год его получения, сумма начисленного сбора и дата его оплаты.

- Нотариально заверенная налоговая декларация на русском языке, которую подали в другой стране. Дополнительно потребуется ксерокопия платежки, свидетельствующей об оплате сбора.

Еще больше информации о налогах узнайте из видео, представленном ниже.

Оплаченный за границей налог засчитывается при представлении декларации. Сообщить о прибыли в налоговую службу и получить зачет налога разрешено на протяжении трех лет с момента получения дохода.

- Гражданин РФ имеет в Германии недвижимость и получает прибыль со сдачи ее в аренду. Налоговая ставка от аренды в Германии составляет 23,4 %, в России — 13 %. Оплачивая сбор в ФРГ, где была получена прибыль, резиденту не придется что-то платить в России, так как подоходный налог в стране ниже.

- Вычеты, предоставленные резиденту за рубежом, не учитываются при начислении налогового сбора в России. Например, у россиянина есть коттедж во Франции, от сдачи в аренду которого его годовой доход составляет 18 000 €. По местному закону собственник может потребовать половину налогооблагаемой суммы в счет содержания своей недвижимости. Следовательно, налогом будут облагаться не 18 тысяч, а — девять. Налоговая ставка нерезидентов составляет 20 %, а значит, 1800 € нужно будет отдать в счет налога.

Система вычетов не работает на территории РФ. Таким образом, резиденту следовало бы платить налоговый сбор с 18 000 €, а это 2340 € в год (13 %). Но благодаря подписанному договору об устранении двойных налогов между странами налогоплательщик доплатит всего лишь 540 €.

График распределения налогов (%)

Внимание! Если налоговый сбор выплачивается в РФ по упрощенной системе, то зачет его в другой стране невозможен.

Налог на прибыль с продажи недвижимости

Российский закон не разграничивает правила на продажу недвижимости внутри страны и за ее пределами. Не платить налог в России и не представлять декларацию можно только в случаях, если:

- Объект был приобретен ранее 1 января 2016 года и до продажи он находился в собственности более трех лет.

- Недвижимость приобретена после 1 января 2016 года и до момента продажи в собственности — пять и более лет. В случаях наследства, дарения, пожизненного содержания с иждивением срок собственности составляет три года и более.

Налог не платят, если недвижимость не использовалась в качестве источника получения прибыли.

Если собственник объекта не подходит под вышеперечисленные требования, он обязан представить налоговую декларацию в виде 3-НДФЛ до 30 апреля следующего года после продажи объекта. А до 15 июля оплатить налоговый сбор.

Больше информации об уплате налога при продажи квартиры Вы узнаете из видео, представленном ниже.

Налоги на прибыль от аренды и продажи могут засчитываться в РФ, согласно договору об устранении двойных налогов. Ставка для резидентов — 13 %.

Пример. Резидент России приобрел апартаменты в Испании за 400 тысяч евро, а в 2018 году продал — за 450 тысяч. Заработанные 50 000 € будут облагаться налогом (24 % в Испании, или 12 000 €). Период между приобретением и продажей объекта — более трех лет, значит, достаточно оплатить налог только в Испании.

Соглашение России и Германии

Правительства России и Германии более 20 лет назад подписали договор об устранении двойных налогов. Это наладило деловые взаимоотношения и снизило риск потери большей части доходов к минимуму.

Если налоговые сборы оплачиваются в ФРГ, то в России сокращается размер сбора. Происходит это следующим образом:

- Человек имеет доходы на территории Германии и там же платит налог.

- Соответствующие органы представляют эту информацию в Россию.

- Подоходный налог для резидентов в РФ — 13 %.

- Прибыль налогоплательщика умножается на 13 %, это и есть сумма сбора в России.

- Из суммы налога в Германии вычитается налоговый сбор в России, и получается разница, которую и должен оплатить налогоплательщик. Если разницы нет или налог в РФ меньше, чем в Германии, тогда платить российским налоговым службам ничего не нужно. Если больше, чем в ФРГ, то вносится разница.

Структура немецкой налоговой системы

Двойное налогообложение России и США

Договор об устранении двойного налогообложения между Россией и Америкой был заключен в 1992 году. Это было крайне необходимо, так как экономические взаимоотношения стремительно развивались. В России появилась масса американских организаций, как и российских в США.

Выплаты налогов одновременно в двух странах стали не только неудобными, но и отрицательно сказывались на финансовом состоянии компаний и физических лиц. Поэтому лучшим решением сохранить и развивать деловое сотрудничество двух стран стал подписанный договор об избежании двойных сборов.

Американская система налогообложения работает по следующему принципу: и резидент, и гражданин одинаково должны оплачивать налоги в IRS на доходы в любой точке мира.

Налоговые службы США активно контролируют деятельность иностранных организаций на своей территории. Любая махинация, уклонение от уплаты налогов может наказываться не только лишением лицензии и запретом на работу, но и огромными штрафами, уголовным преследованием.

Не платить налоговые сборы дважды вполне можно без нарушения закона:

- Резидент одной из стран, которые подписали соглашение об устранении двойных налогов, платит налог только одному государству.

- Если человек не является резидентом Америки и не собирается в ней жить, он может зарегистрировать организацию с ограниченной ответственностью. Регистрация компании осуществляется на территории США, но экономическая деятельность здесь проводиться не будет. Таким образом, платить налог в Америке не нужно.

- Если зарегистрировать организацию в офшоре, а деятельностью заниматься в США, можно обойти прямое налогообложение.

Как избежать двойного налогообложения узнайте из видео, представленном ниже.

На сегодняшний день практически все экономически развитые страны уже подписали договор об избежании двойных налогов. Это позволяет развивать внешние торгово-экономические связи, снизить уровень мошенничества, тем самым приумножая свою прибыль.

Источник

С какими странами у РФ подписаны договора об избежании двойного налогообложения?

Для бизнесменов, использующих организационные структуры из разных стран, крайне важно владеть информацией о том, с какими странами у РФ подписаны договора об избежании двойного налогообложения. Они помогают избежать наложения налога на один и тот же доход дважды. В статье мы приведем перечень стран, с которыми Россия подписала соглашения об избежании двойного налогообложения (СИДН) на 2021 год.

Обратитесь к экспертам портала International Wealth за консультациями по международному налоговому планированию. Мы помогаем с выбором наиболее эффективного инструмента МНП — оффшорной фирмы с открытием сразу нескольких корпоративных счетов. Воспользуйтесь телефонами в шапке сайта или онлайн-чатом для связи с экспертами.

Что такое двойное налогообложение?

Двойное налогообложение — термин, обозначающий обложение налогом одного и того же дохода в двух и более юрисдикциях мира.

Налоговый резидент России может получать доход в другой стране. При выводе его на родину произойдёт налогообложение. После этого российская ФНС также может обложить налогом этот доход. Чтобы наши граждане не платили налоги по два раза, государства подписывают между собой договора об избежании двойного налогообложения.

Доходы иностранцев за рубежом в основном представляют собой результат коммерческой деятельности, дивиденды, проценты, роялти.

Условием образования двойного налогообложения, как правило, выступает ситуация, когда, имея статус налогового нерезидента, лицо проводит на территории государства меньшее количество времени в году и обязано уплатить налоги от полученной прибыли по месту фактического проживания, а также в стране, гражданином которой оно является.

Что такое договор об избежании двойного налогообложения?

Договор об избежании двойного налогообложения — это межправительственное соглашение или конвенция, подписанная между двумя государствами. Его целью является недопущение одновременного налогообложения одного и того же дохода на территории двух государств.

Такие договора заключают, чтобы поощрить экономическое сотрудничество между государствами. Чаще всего соглашения об избежании двойного налогообложения затрагивают налог на доход физических лиц, налог на прибыль, имущество, прирост капитала, дивиденды, проценты, роялти.

Статья номер 232 Налогового кодекса России посвящена правовому регулированию проблемы двойного налогообложения.

Положения договора об избежании двойного налогообложения включают:

- перечень видов налогов, которые он регулирует;

- перечень лиц, которые могут рассчитывать на распространение на себя норм документа;

- условия обложения налогам налогооблагаемой базы;

- сроки действия соглашения;

- порядок, по которому соглашение прекращает своё действие.

В каждом международном соглашении указаны правила, по которым разграничивают права каждой страны, связанные с налогообложением корпоративных и физических лиц.

Методы, на основе которых реализуются эти положения, устанавливает внутреннее законодательство каждой отдельной страны.

Российская Федерация в рамках договоров об избежании двойного налогообложения рассматривает только НДФЛ для физических лиц и налог на прибыль для юридических лиц.

Перечень стран, с которыми Россия подписала договора об избежании двойного налогообложения

По состоянию на начало 2021 года Россия заключила договора об избежании двойного налогообложения с 84 странами:

- Австралия

- Австрия

- Азербайджан

- Албания

- Алжир

- Аргентина

- Армения

- Белоруссия

- Бельгия

- Болгария

- Ботсвана

- Бразилия

- Великобритания

- Венгрия

- Венесуэла

- Вьетнам

- Германия

- Греция

- Дания

- Египет

- Израиль

- Индия

- Индонезия

- Иран

- Ирландия

- Исландия

- Испания

- Италия

- Казахстан

- Канада

- Катар

- Кипр

- Киргизия

- Китай

- САР Гонконг КНР

- КНДР

- Корея

- Куба

- Кувейт

- Латвия

- Ливан

- Литва

- Люксембург

- Македония

- Малайзия

- Мали

- Мальта

- Марокко

- Мексиканские Соединенные Штаты

- Молдова

- Монголия

- Намибия

- Нидерланды

- Новая Зеландия

- Норвегия

- ОАЭ

- Польша

- Португалия

- Румыния

- Саудовская Аравия

- Сингапур

- Сирия

- Словакия

- Словения

- США

- Таджикистан

- Таиланд

- Туркменистан

- Турция

- Узбекистан

- Украина

- Филиппины

- Финляндия

- Франция

- Хорватия

- Чехия

- Чили

- Швейцария

- Швеция

- Шри-Ланка

- Эквадор

- ЮАР

- Югославия (Сербия и Черногория)

- Япония

Наиболее популярные юрисдикции, с которыми Россия заключила СИДН

Великобритания

Великобритания является одним из наиболее важных торговых партнеров для России. Поэтому договор об избежании двойного налогообложения с этой страной был подписанный ещё в 1998 году. Он регулирует четыре налога, которые одинаково взимаются как в России, так и в Соединенном Королевстве:

- Налог на доходы физических лиц (взимается с заработной платы сотрудников предприятий).

- Налог на прибыль, полученной лишь на территории страны, где компания фактически ведет свою деятельность и имеет физическое официальное представительство.

- Налогообложение дивидендов — налог платят лишь в стране, чьим налоговым резидентом является получатель дивидендов. Ставка налога — не более 15%.

- Налог на прирост капитала, который касается объектов недвижимости в собственности.

Китай

Еще одним ключевым торговым партнером России является Китай. Договор об избежании двойного налогообложения с ним был подписан также ещё в 1998 году. Срок действия этого соглашения не установлен. Под регулирование подпадают физические и юридические лица, имеющие постоянное представительство на территории России или Китая.

Согласно документу, организации уплачивают налоги на свои доходы лишь на территории одной из страны. Речь идёт о налогах:

- взимаемых с общей суммы дохода.

- взимаемых с дохода, полученного от движимого имущества или объекта недвижимости.

- взимаемых с прироста стоимости активов.

Межправительственное соглашение подразумевает, что в Китае физические лица не платят налог на доход, а предприятия с иностранными инвестициями не платят налог на прибыль.

Испания

С 2001 года действует договор об избежании двойного налогообложения России с Испанией. Соглашение касается следующих фискальных сборов:

- НДФЛ — налог с заработной платы уплачивают в государстве, где она была получена.

- Организация платит корпоративный налог на территории страны, где располагается её главный офис.

- Различные региональные налоги.

Из налогов в России в список договора включили лишь налог на доход физических лиц и корпоративный налог.

Бельгия

Россия заключила договор об избежании двойного налогообложения с Бельгией в 2001 году. Он действует до настоящего времени и включает регулирование следующих фискальных сборов:

- Налогообложение прибыли возможно лишь в государстве, в котором предприятие зарегистрировано. В качестве исключения ведения деятельности компании путём открытия постоянного представительства.

- Предприятия облагаются сбором за недвижимое имущество только в стране его местонахождения.

- Налог с транспорта взимается на территории государства, в котором фактически расположено представительство фирмы.

- Налог с доходов пенсионеров и студентов (стипендии).

Нидерланды

Королевство Нидерланды и Россия подписали договор об избежании двойного налогообложения в 1998 году. Он касается следующих видов налогообложения:

- Обложение налогом дивидендов. Если компания, являющаяся резидентом Нидерландов, владеет минимум 25% акций компании из России, она платит налог у источника по ставке 5%. Обязательным условием является минимальная сумма дивидендов — от 75 000 евро. В противном случае ставка налогообложения увеличивается до 15%. То же самое касается и обратного, когда российская фирма владеет акциями голландской компании.

- Налогообложение процентов только на территории одного государства при условии, что резидент — фактический владелец процентов.

- Налогообложение роялти также возможно лишь в одной стране. Норма применяется к фактическим правообладателям лицензий и авторских прав.

- Налог на доходы физических лиц.

- Корпоративное налогообложение, в особенности предприятий, занимающихся добычей полезных ископаемых.

Страны, с которыми Россия могла разорвать СИДН в 2020 году

В 2020 году Россия вела переговоры с Кипром, Мальтой и Люксембургом о пересмотре договора об избежании двойного налогообложения. Как следствие, все три государства согласились на условия России.

В итоге сначала 2021 года в силу вступил новый протокол соглашения СИДН с Кипром. Он подразумевает увеличение ставки налога на доход у источника до 15%. Подобная ставка является стандартной для российского налогообложения, поэтому наши власти и добивались пересмотра соглашения.

Новый протокол нивелировал преимущества, которые ранее имели кипрские компании, когда происходило налогообложение дивидендов из Российской Федерации.

Такие же условия имеют протоколы изменения договоров об избежании двойного налогообложения между Россией, Мальтой и Люксембургом. Ставки налогообложения дивидендов и процентов были увеличены до российского уровня — 15%.

События происходили следующим образом. Президент России Владимир Путин сделал предложение увеличить ставку налога на вывод за рубеж дивидендов и процентов до 15% 25 марта 2020 года во время своего обращения к российской нации. По заявлению президента, Россия была готова в одностороннем порядке выходить из договоров об избежании двойного налогообложения с теми странами, которые были несогласны с нововведениями.

Спустя один день Министерство финансов РФ объяснило, что повышение налога у источника на дивиденды и проценты касается лишь транзитных стран, исключая выплаты по займам зарубежных банковских учреждений, облигациям местных фирм и еврооблигациям.

В подобных корректировках нуждались договора об избежании двойного налогообложения с Кипром, Мальтой, Люксембургом и Нидерландами. Под вопросом оставались соглашения со Швейцарией и Гонконгом.

С Кипром переговоры начались в начале лета 2020 года и длились несколько раундов. Сперва переговоры зашли в тупик, и Минфин РФ был готов запустить процедуру денонсации договора. В конце лета сторонам удалось договориться о пересмотре соглашения и увеличении налоговых ставок. Новый протокол об изменениях был подписан 8 сентября прошлого года.

Также в конце лета появились новости о том, что Люксембург и Мальта дали согласие на изменение договоров об избежании двойного налогообложения с Россией. Протокол с Мальтой подписали 1 октября, а уже 6 ноября подобный протокол подписали Люксембург и Россия. Однако Люксембург задержал ратификацию протокола в своём законодательном органе. Поэтому новые положения вступят в силу с 1 января 2022 года.

Если вы хотите зарегистрировать иностранную компанию и выяснить, на какие льготы по договорам об избежании двойного налогообложения можете рассчитывать, обращайтесь к экспертам портала International Wealth за консультациями.

Мы предоставляем комплексное юридическое сопровождение процедур регистрации оффшорных и зарубежных фирм, открытия корпоративных счетов на их имя. Предлагаем бесплатную услугу подбора зарубежного счёта вместе с профессионалами.

Обращайтесь к нам по электронной почте info@offshore-pro.info.

Что такое двойное налогообложение дохода?

Двойное налогообложение — термин, обозначающий обложение налогом одного и того же дохода в двух и более юрисдикциях мира. Условием образования двойного налогообложения, как правило, выступает ситуация, когда, имея статус налогового нерезидента, лицо проводит на территории государства меньшее количество времени в году и обязано уплатить налоги от полученной прибыли по месту фактического проживания, а также в стране, гражданином которой оно является.

Что представляет собой договор об избежании двойного налогообложения?

Договор об избежании двойного налогообложения — это межправительственное соглашение или конвенция, подписанная между двумя государствами. Его целью является недопущение одновременного налогообложения одного и того же дохода на территории двух государств. Такие договора заключают, чтобы поощрить экономическое сотрудничество между государствами. Чаще всего соглашения об избежании двойного налогообложения затрагивают налог на доход физических лиц, налог на прибыль, имущество, прирост капитала, дивиденды, проценты, роялти.

Что включают в себя положения соглашений об избежании двойного налогообложения?

Положения договора об избежании двойного налогообложения включают:

перечень видов налогов, которые он регулирует;

перечень лиц, которые могут рассчитывать на распространение на себя норм документа;

условия обложения налогам налогооблагаемой базы;

сроки действия соглашения;

порядок, по которому соглашение прекращает своё действие.

В каждом международном соглашении указаны правила, по которым разграничивают права каждой страны, связанные с налогообложением корпоративных и физических лиц. Методы, на основе которых реализуются эти положения, устанавливает внутреннее законодательство каждой отдельной страны.

Источник