Горнодобывающая промышленность — общая характеристика, структура и факторы размещения

Основные факторы развития

Горная промышленность, благодаря своей прибыльности, является источником финансирования экономики многих стран. В процессе добычи полезных ископаемых развитие области обеспечивается 3 факторами:

- Доставка сырьевой продукции к месту первичной переработки. Сырье из недр земли извлекается вместе с отходами. Общая масса достигает большого объема. В итоге возрастает цена на транспортировку. Для уменьшения затрат перерабатывающие предприятия должны строиться как можно ближе. В этом случае издержек производства будет меньше.

- Экономический вопрос. Необходимо заранее знать, какой величины будет прибыль от горнодобычи, чтобы вложенный капитал окупил себя. Для этого в задачу геологов во время разведки месторождений входит определение ориентировочного объема ресурса залежей ископаемых.

- Наличие источников потребления. Для переработки сырьевого продукта в окончательное изделие промышленные предприятия должны располагаться как можно ближе. Такой горнопромышленный комплекс будет значительно рентабельнее.

Из этих условий видно, что горноперерабатывать сырье для доведения его до готовой продукции непросто.

География размещения

Особенности географии размещения горнодобывающих отраслей на карте мира состоит в их неравномерности. Мировые ресурсы рассредоточены по следующей схеме:

- Северные державы. Содержат большое количество полезных ископаемых, поэтому почти полностью удовлетворяют ими свои потребности.

- Южные государства. Бедные на запасы недр земли. Некоторые страны их не имеют.

Уровень развития государства влияет на разработку определенных отраслей. Высокоразвитые регионы отдают предпочтение добыче дорогих черных и цветных металлов.

Менее развитые страны специализируются на разработке нефтяных месторождений или минерального сырья.

Мировые лидеры

В мире существует 5 стран, добывающих в общей сложности 70% полезных ископаемых.

К ним относятся:

Из этого числа стран первые 3 государства являются самыми крупными горнодобытчиками. Они могут относиться к мировым лидерам.

Другие государства тоже имеют большое количество запасов. Однако для их освоения в промышленной структуре отсутствуют высокие технологии, поэтому добывать сырье в нужном количестве они не могут.

Существуют страны, где добыча полезных ископаемых невозможна без привлечения иностранных инвестиций. Это Бразилия, Индия, Индонезия и еще ряд других государств.

Промышленность России

Исторически Россия расположена так, что на ее территории имеется великое количество запасов ископаемых. Особенно это относится к северным районам страны, где открыты множество горнорудных месторождений.

Кратко характеристика отраслей промышленности выглядит в виде комплекса, в состав которого входит добыча:

- Минерального и энергетического сырья.

- Черных и цветных металлов.

- Химического сырья.

- Индустриального сырья.

- Драгоценных и полудрагоценных камней.

После развала СССР размеры горнодобывающих работ в первое время снизились. Уменьшился и масштаб промышленного производства перерабатывающего сырья. Однако в дальнейшем стал наблюдаться постепенный рост показателей.

Этому способствовала и проводившаяся в 2017 году московская выставка оборудования по обогащению полезных ископаемых.

Структура отрасли

Структура области определяется спецификой добычи исходной продукции.

В зависимости от этого она подразделяется:

- Топливная. Занимается добычей продукции, после сгорания которой выделяется энергия. Сюда относятся нефть, газ и уголь.

- Химическая. Особенностью является нерудное залегание сырья. Это сода, мышьяк, соль, фосфор.

- Горнорудная. Здесь ведется добыча цветных и черных металлов.

- Строительная. Сюда относится добыча цемента, ракушечника, гранита.

- Добыча драгоценных камней: алмазы, рубины, сапфиры.

Все виды отраслевой деятельности разграничены. Работы ведутся на специальной технике, которую обслуживает обученный персонал.

Способы добычи

В зависимости от возможностей развития государства и типа месторождения добыча сырья осуществляется разными способами. Они имеют следующий характер:

- Открытый способ. Он возможен в том случае, когда залежи ископаемых находятся на небольшой глубине. Для этого роются карьеры или котлованы, которые тянутся по всему месторождению. Иногда так добывается уголь.

- Шахтный метод. Используется для освоения залежей месторождений, расположенных глубоко в подземных слоях коры. Сюда относятся драгоценные камни и металл.

- Производство скважин. Они необходимы для поднятия на поверхность газа или нефти.

Несмотря на то что горнодобывающие отрасли продолжают активно развиваться, во многих странах ведутся инженерные разработки новых способов добычи сырья. Связано это с тем, что в процессе использования устаревших технологий земной коре наносится непоправимый вред.

Источник

Глобальная горнодобывающая промышленность

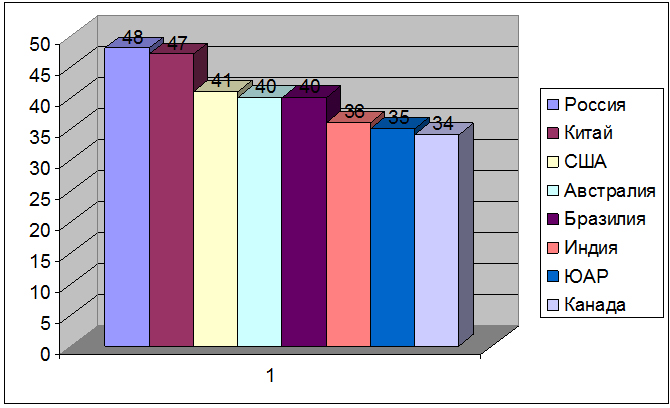

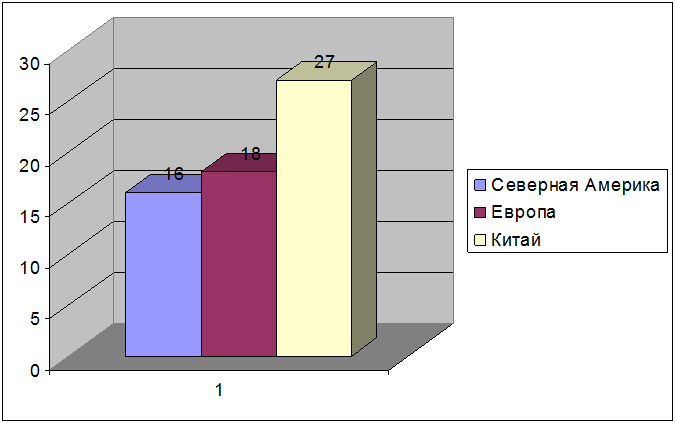

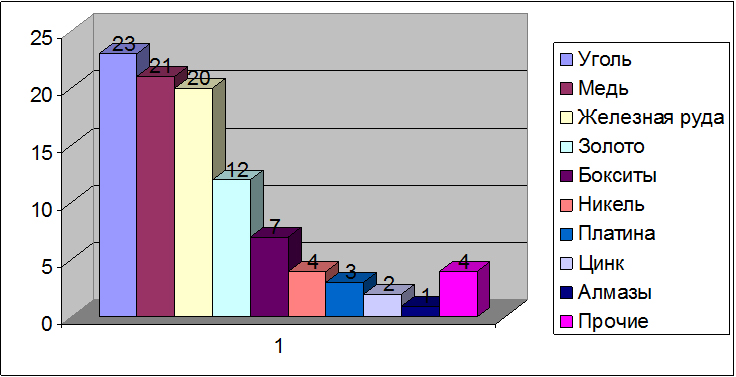

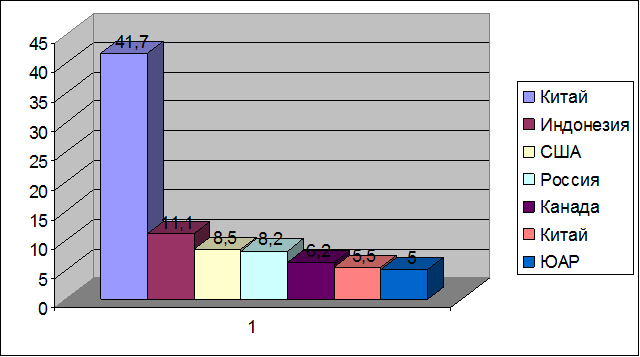

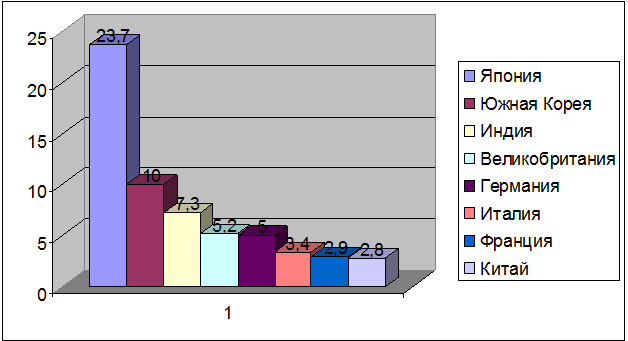

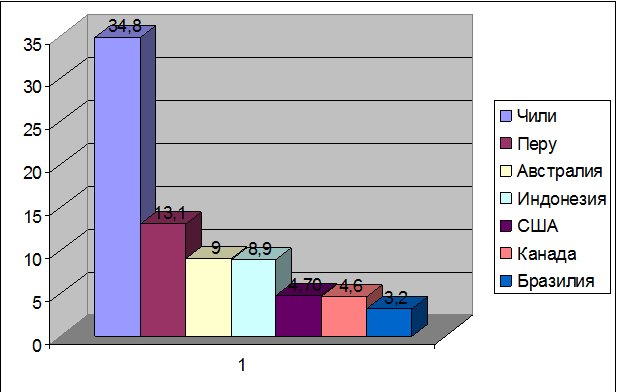

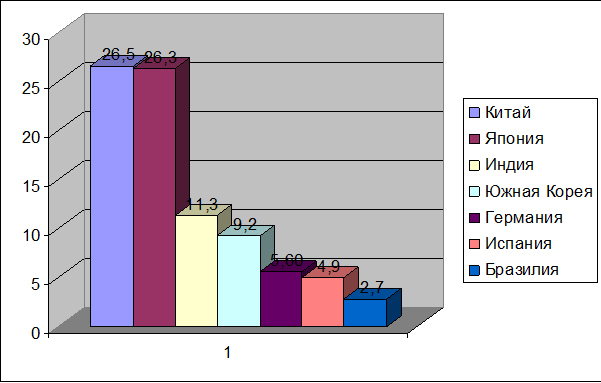

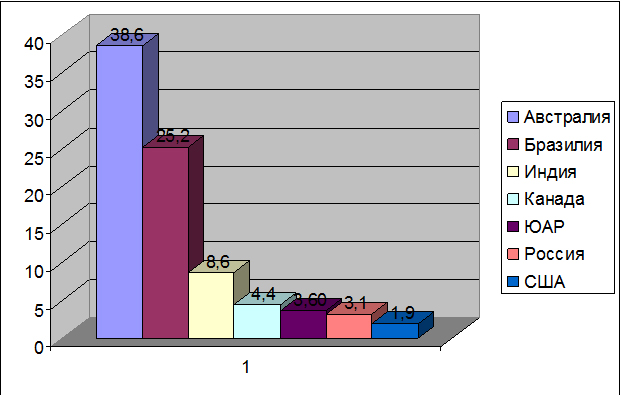

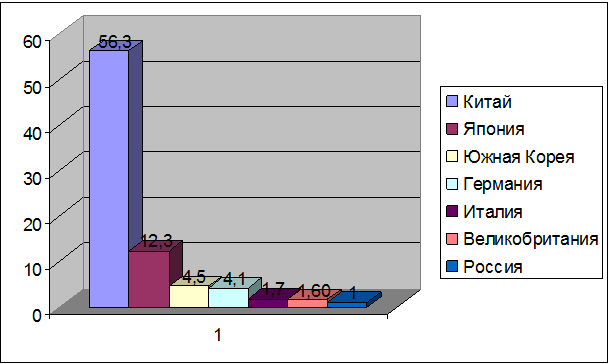

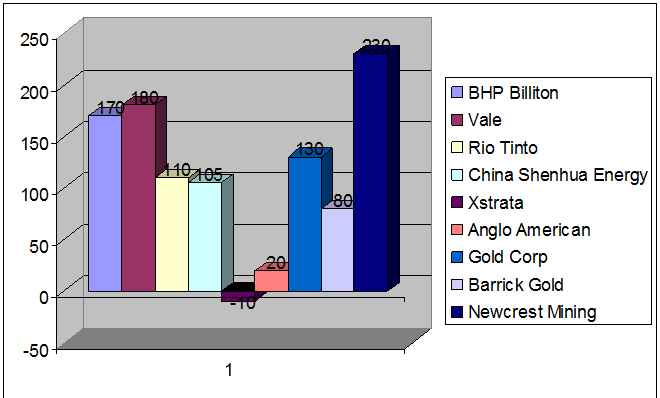

| Специально для портала «Перспективы» Глобальная горнодобывающая промышленностьКондратьев Владимир Борисович – руководитель Центра промышленных и инвестиционных исследований Института мировой экономики и международных отношений РАН, доктор экономических наук.

Очередная статья из цикла материалов о состоянии отдельных секторов экономики в России и мире посвящена горнодобывающей промышленности. Роль этой отрасли в мировой экономике в последние 10–15 лет существенно возросла. По уровню капитализации крупнейших компаний она занимает 5-е место, уступая только банковскому сектору, нефтегазовой, фармацевтической и компьютерной промышленности. Как пользуется этим Россия – крупнейшая горнодобывающая страна с наиболее богатыми ресурсами недр? Горнодобывающая промышленность представляет собой комплекс отраслей, занимающихся добычей и обогащением полезных ископаемых – таких как базовые металлы (руды полиметаллические, медные, свинцовые, алюминиевые и т.д.), благородные металлы, железная руда, урановые руды, уголь, алмазы, известняк, калиевый полевой шпат (поташ), графит, асбест, слюда, глины и другие минеральные строительные материалы. В широком смысле к горнодобывающей промышленности иногда относят также добычу нефти и газа, хотя чаще всего они выделяются в отдельную отрасль. Разработки ведутся как открытым (карьеры), так и подземным (шахты) способом. Горнодобывающая промышленность является одной из ведущих отраслей глобальной экономики. По данным британской газеты «Financial Times», эта отрасль занимала 5-е место в мире по уровню капитализации крупнейших компаний вслед за банковским сектором, нефтегазовой, фармацевтической и компьютерной промышленностью (табл. 1). Таблица 1. Уровни капитализации ведущих секторов глобальной экономики в 2011 г. Рыночная капитализация, млрд долл. Рассчитано по FT Global 500, 2011 sector ranks. Для сравнения, в 2005 г. горнодобывающая отрасль по уровню капитализации занимала лишь 24-е место среди глобальных секторов мировой экономики. Ведущие компании этого сектора за прошедший период значительно укрепили свои позиции на глобальных рынках. Так, бразильская корпорация Vale в списке 500 крупнейших компаний мира передвинулась со 155-го места в 2005 г. на 23-е в 2011 г., компания Rio Tinto – со 117-го на 31-е, а BHP Billiton – c 41-го на 6-е (табл. 2). Таблица 2. Ведущие горнодобывающие компании мира в 2011 г. Рыночная капитализация, млрд долл. Оборот, млрд долл. Численность занятых, тыс. чел. China Shenhua Energy Yanzhou Coal Mining China coal Energy Eurasian Natural Resources Рассчитано по FT Global 500, 2011 sector ranks. Ни одна страна мира не обладает полным набором всех видов минерального сырья. Рис. 1. Распределение основных горнодобывающих стран по количеству видов добываемых минеральных продуктов В мире насчитывается всего 10 стран, которые добывают свыше 30 видов минералов. Из рис. 1 видно, что основными горнодобывающими державами мира являются Россия, Китай, США, Австралия, Бразилия, Индия, ЮАР, Канада. Основным потребителем продукции мировой горнодобывающей промышленности остается Китай (рис. 2). Рис. 2. Основные регионы – потребители продукции горнодобывающей промышленности в 2011 г. (доля в общей выручке, %) Рассчитано по: Mine 2011.The game has changed. Reviewofglobaltrendsintheminingindustry. PWC 2011. В процентном выражении доля Китая в выручке только за один 2011 г. возросла с 25% до 27%, тогда как доля Северной Америки снизилась, что говорит о перераспределении долей в отраслевой выручке в пользу развивающихся экономик. Однако и некоторые высокоразвитые страны (например, США, Канада, Австралия) обладают крупными запасами полезных ископаемых, являясь часто даже мировыми лидерами по добыче отдельных видов сырьевых ресурсов. Тем не менее в развитых странах доля добывающих отраслей во всём промышленном производстве в среднем составляет 2%, а в развивающихся – 14 %. Об относительной роли горнодобывающей промышленности в экономике разных стран можно судить по данным табл. 3. Таблица 3. Роль горнодобывающей промышленности в экономике ряда стран мира в текущих ценах, % Доля в ВВП, 2008 г. Доля в промышленном производстве, 2008 г. Доля в промышленном производстве, 2008 г. Западная Европа в целом Рассчитано по: Statistical Yearbook. Fifty third issue, October 2009, New York 2009. В Европе относительно развитую добывающую промышленность имеют лишь Болгария, Голландия, Дания и Норвегия. В Болгарии разрабатываются месторождения железных руд, свинца, цинка и меди. Горнодобывающая промышленность Голландии, Дании и особенно Норвегии связана прежде всего с нефтегазовыми месторождениями и здесь не рассматривается. В пятерку стран с наиболее развитой горнодобывающей промышленностью входят Канада, Южная Африка, Австралия, Россия и Чили. При этом роль отрасли в экономике этих и ряда других стран благодаря росту цен на сырьевые товары в последние 10–15 лет существенно возросла. Так, удельный вес горнодобывающей промышленности в общих объемах промышленного производства за 1997–2008 гг. вырос (в текущих ценах) в Бразилии с 4 до 14%, США – с 5 до 13%, Канаде – с 18 до 31%, Австралии – с 25 до 44%, России – с 28 до 53%, Чили – с 26 до 59%. Среди разнообразной продукции горнодобывающей промышленности наибольшую роль играют уголь, медь и железная руда, на которые в 2011 г. в совокупности приходилось 64% всей выручки мировой добывающей промышленности (в 2010 г. – 60%) (рис. 3). Рис 3. Доля различных товаров добывающей промышленности мира в общей выручке отрасли, 2011 г., % Рассчитано по: Mine 2011.The game has changed. Reviewofglobaltrendsintheminingindustry. PWC 2011. Приведенные в табл. 4 данные свидетельствуют о росте объемов добычи по всем видам сырьевых товаров, снижение наблюдалось только в добыче меди и алмазов. Таблица 4. Объем добычи важнейших сырьевых товаров глобальной горнодобывающей промышленности в 2011 г. Объем добычи в мире Изменение по сравнению с 2010 г., % Рассчитано по: Mine 2011.The game has changed. Review of global trends in the mining industry. PWC 2011. Самый большой рост объемов был отмечен в секторе добычи калия – это кардинальное изменение после сокращения объема добычи в 2009 г. Объемы добычи железной руды вернулись на уровень 2008 г. Железорудные компании расширяют производство и уже возобновили работу с полной загрузкой мощностей. В 2011 г. спрос на руду стабильно увеличивался; предприятия ввели в эксплуатацию крупные производственные мощности, что дало 16%-ный рост объемов добычи. Добыча меди снизилась под влиянием таких факторов, как разработка месторождений с более низким качеством руды и забастовки в Чили и Перу. Повышение спроса на бокситы способствовало увеличению компанией Rio Tinto объемов добычи на месторождении Вейпа в Австралии. В целом объем продукции мировой горнодобывающей промышленности в 2011 г. увеличился на 5%, что выше темпов мирового экономического роста, но ниже темпов роста экономики развивающихся стран, которые и обеспечивали основной рост спроса на сырьевые товары. Рост производства, прежде всего железной руды, был достигнут за счет расширения мощностей. Ниже приводится статистика добычи, экспорта и импорта основных товаров мировой горнодобывающей промышленности – угля, меди и железной руды. Таблица 5. Добыча каменного угля ведущими странами мира в 1998–2008 гг., млн т Из табл. 5 видно, что ведущие позиции по добыче угля в мире занимали Китай, США и Индия. При этом в США добыча в 1998–2008 г. сокращалась, а в Индии и Китае, наоборот, существенно наращивалась (рост почти в 2 раза). В России добыча угля после стагнации 1990-х годов также имела отчетливую тенденцию к росту. Тем не менее наша страна занимает по этому показателю 6-е место в мире, уступая также Австралии и Южной Африке. Рис. 4. Ведущие страны-экспортеры каменного угля в 2008 г., % Используя свое доминирующее положение в добыче каменного угля, Китай выступает и лидером по его экспорту (41,7% от мировых объемов), намного опережая идущую на втором месте Индонезию (11%), США и Россию (соответственно, 8,5 и 8,2%). Обращает на себя внимание, что Индия, третья страна по объемам добычи, не входит в число экспортеров угля, используя его исключительно для внутренних нужд, в качестве основного энергоресурса и в металлургической промышленности. Рис. 5. Ведущие страны-импортеры каменного угля в 2008 г.,% Основными импортерами на глобальном рынке каменного угля выступают Япония и Южная Корея (рис. 5). Обе страны имеют мощную металлургическую промышленность, однако практически полностью лишены собственной природной базы для ее развития. Таблица 6. Добыча медной руды ведущими странами мира в 1998–2008 гг., тыс. т Рассчитано по: 2008 Industrial Commodity Statistics Yearbook. Vol. 1. Physical Quantity Data. UN, N.Y. 2011. Как видно из табл. 6, в производстве медной руды лидирующие позиции занимают Чили и Индонезия. Причем в этих странах идет интенсивное наращивание добычи: в Чили за десять лет ее объемы удвоились, а в Индонезии – утроились. В США, которые также являются одним из крупнейших производителей медной руды, добыча сокращалась. Зато быстро увеличивалась в Индии (в 3 раза за 1998–2008 гг.) и особенно в Бразилии (более чем в 10 раз за тот же период). Рис.6. Ведущие страны-экспортеры меди в 2008 г., % В экспорте медной руды доминирует Чили (рис. 6). Остальные страны существенно отстают по этому показателю. На США приходится 4,7% мирового экспорта, на Бразилию – 3,2%. Россия в этот список не попадает, поскольку является чистым импортером медной руды. Главными же мировыми потребителями меди являются Китай (26,5%) и Япония (26,3%), на которые приходится более половины мирового импорта этого товара (рис. 7). Рис. 7. Ведущие страны-импортеры меди в 2008 г., % Важным сырьем является железная руда, добыча которой в последние годы быстро растет практически во всех ведущих странах мира. В Бразилии она увеличилась за 1998–2008 гг. почти в четыре раза, в Китае, Индии и Австралии – в три раза. Растет добыча и в России, хотя и не такими высокими темпами. А вот в ЮАР, США и Канаде этот сектор стагнирует (табл. 7). Таблица 7. Добыча железной руды ведущими странами мира в 1998-2008 гг., млн т Рассчитано по: 2008 Industrial Commodity Statistics Yearbook. Vol. 1. Physical Quantity Data. UN, N.Y. 2011. Рис. 8. Ведущие страны-экспортеры железной руды в 2008 г., % Источник: 2008 International Trade Statistics Yearbook. Vol. II Trade by Commodity. U.N. N.Y. 2010. Австралия остается ведущим поставщиком железной руды в другие страны (почти 40% мирового экспорта). Активно вывозят железную руду также Бразилия (25%) и Индия (9%). Роль других стран (в том числе России) в железорудном экспорте незначительна. Рис. 9. Ведущие страны-импортеры железной руды в 2008 г., % Значительные объемы железной руды традиционно импортируют Япония и Южная Корея, не имеющие достаточной ресурсной базы для своей металлургической промышленности. Однако доминирует здесь Китай, на который приходится почти 60% мирового импорта железной руды. В горнодобывающей промышленности наступает новая эра. Спрос по-прежнему поддерживается динамичным ростом развивающихся рынков. Предложение испытывает на себе усиливающееся влияние сдерживающих факторов, так как проекты по разработке новых месторождений становятся все более сложными и работы ведутся теперь в более отдаленных точках. Разработка месторождений с более низким качеством запасов и нехватка квалифицированных рабочих кадров ведут к росту издержек. Чтобы удовлетворить спрос, ведущие компании отрасли объявили о намерении реализовать программы капитальных вложений на сумму 300 млрд долл., из которых 120 млрд планируется освоить в 2012 г. – это в два с лишним раза больше общей суммы капитальных вложений в 2010 г. Новые инвестиции все чаще направляются в проекты, реализуемые на развивающихся рынках. Средства вкладываются потребителями горнодобывающей продукции и государствами, заинтересованными в обеспечении бесперебойности поставок сырья. За последние четыре года средний показатель общего дохода акционеров (TSR) компаний из числа лидеров отрасли, работающих на развивающихся рынках, более чем в два раза превысил аналогичный показатель по компаниям из традиционных горнодобывающих стран. Как отмечают руководители компаний, они по-прежнему верят в развивающиеся рынки, особенно в продолжающийся рост экономики Китая и способность этой страны обеспечить намеченный в 12-м пятилетнем плане темп роста в 7% и выше. Пока сектора производства потребительских товаров, зависящие от спроса со стороны экономически развитых стран, с трудом восстанавливали свои позиции, горнодобывающие компании продолжали демонстрировать более высокие показатели по сравнению с рынком в целом. Спрос на ресурсы подкреплялся высокими темпами роста экономики развивающихся стран, включая почти 10%-ный годовой экономический рост в Китае. В 2010–2011 гг. в горнодобывающей промышленности продолжилось восстановление рыночной капитализации. Многие участники рынка вернули позиции, утраченные во время мирового финансового кризиса, и даже превзошли уровень, достигнутый в конце 2007 г. Рыночная капитализация 40 крупнейших горнодобывающих компаний выросла на 26%. Попасть в их число стало труднее: показатель капитализации, необходимый для включения в список, вырос с 6,5 млрд долл. в 2009 г. до 11,0 млрд долл. в 2010 г. В 2010–2011 гг. наметился резкий отрыв трех крупнейших горнодобывающих компаний (BHP Billiton, Vale и Rio Tinto) от остальных компаний отрасли. Рыночная капитализация компании Rio Tinto, занимающей третье место в списке, в 1,5 раза превышает капитализацию следующей за ней China Shenhua, которая в 2010 г. потеряла 25% своей стоимости. BHP Billiton, возглавляющая список, лидировала с большим отрывом от других. Основными факторами, которые обусловили рост стоимости этих компаний, стали рост цен на сырьевые товары и увеличение объемов добычи. Благодаря высокому спросу 2011 г. стал исключительно позитивным для отрасли. Совокупная выручка 40 крупнейших горнодобывающих компаний увеличилась на 32%, скорректированный показатель рентабельности вырос на 72%, а чистая прибыль – на 156% [1]. В период восстановления рынка горнодобывающие компании стараются продемонстрировать, что они принимали правильные решения в период кризиса и способны воспользоваться возможностями, которые предоставляет растущий рынок. Показатели общего дохода акционеров (TSR) за четыре года, включая 2010 г., подтверждают, что горнодобывающий бизнес приносит внушительные (хотя и неравномерно получаемые) доходы. Рис. 10. Прирост общего дохода акционеров девяти крупнейших горнодобывающих компаний мира за период 2007–2011 гг., % Источник: BloombergandPWCanalysis; данные корпоративной статистики. В 2010–2011 гг. несколько участников рынка сумели с большой выгодой для себя воспользоваться волатильностью на рынке сырьевых товаров, особенно меди и серебра, что позволило таким компаниям, как Silver Wheaton, получить за год впечатляющий 160%-ный рост общего дохода акционеров. Огромный интерес проявлен к инвестициям во «второстепенный» металл, который обычно считают побочным продуктом. Это лишний раз подтверждает, что за последние годы сырьевые рынки стали развиваться еще более динамично. Для специалистов и экспертов очевидно, что сформированные пять лет назад биржевые индексные фонды (ETFs) привлекли существенный интерес к этому рынку. За период с 2006 по 2011 г. наиболее крупный из этих фондов – iShares Silver Trust увеличил свои запасы серебра с чуть более 600 т до 11 тыс. т. Повышение цены на серебро произошло во многом из-за спекулятивных операций. Однако следует отметить, что в последнее время появляются все новые направления применения серебра в промышленных масштабах: например, серебро используется в солнечных батареях, производство которых постоянно увеличивается. Государственные инвестиционные фонды вкладывали средства в сырьевые отрасли и раньше. Несколько крупных фондов, особенно из Объединенных Арабских Эмиратов, Норвегии и Кувейта, были созданы на «нефтяные» деньги и смело их инвестировали. Однако в прошлом инвестиции этих фондов направлялись в основном в нефтяной сектор. Новой же тенденцией стало вложение серьезных средств именно в горнодобывающую промышленность несырьевыми государственными инвестиционными фондами. Некоторые горнодобывающие компании рассматривали государственные инвестиционные фонды как стабильный источник капитала, предоставляемого на более длительные периоды времени по сравнению с большинством других источников финансирования, а также как стратегических партнеров по ведению бизнеса. Показательными с этой точки зрения являются вложения Китайской инвестиционной корпорации (China Investment Corporation, CIC) в канадскую горнодобывающую компанию Teck Resources и индонезийскую компанию Bumi Resources, которые продают свою продукцию в основном на рынке Китая. Так как географический охват операционной деятельности горнодобывающих компаний расширяется и разработка месторождений часто ведется в регионах со слабо развитыми демократическими институтами и незрелыми или развивающимися рынками и системами управления, можно считать, что государственные инвестиционные фонды играют ведущую роль в обеспечении стабильных поставок сырья. Динамика развития мировой горнодобывающей промышленности за последнее десятилетие впечатляет (табл. 8). Таблица 8. Основные показатели динамики мировой горнодобывающей промышленности в 2002–2010 гг. Выручка, млрд долл. Чистая прибыль, млрд долл. Норма чистой прибыли, % Рассчитано по : Mine 2011. The game has changed. Review of global trends in mining industry. PWC 2011. Так, общая выручка компаний отрасли в 2010 г. достигла 435 млрд долл. – самого высокого уровня за все предшествующие годы; при этом рост по сравнению с 2009 г. составил 34%. Такой результат получен за счет роста цен на сырьевые товары и возобновившегося увеличения объемов добычи. Он свидетельствует о восстановлении горнодобывающей промышленности после мирового финансового кризиса. Чистая прибыль увеличилась в 2010 г. по сравнению с 2009 г. на 124%, а по сравнению с 2002 г. – почти в 20 раз, и впервые превысила 100 млрд долл. Однако норма чистой прибыли за 2010 г., составившая 25%, оказалась немного ниже аналогичного показателя, достигнутого в 2007 г., и рекордной нормы чистой прибыли в 2006 г. (27%). Тем не менее этот показатель был в 4 раза выше, чем в 2002 г. На основе этих результатов можно сделать вывод, что в затратной базе отрасли произошли значительные сдвиги. В годы финансового кризиса затраты в горнодобывающей промышленности оставались высокими. На цену основных исходных ресурсов негативное влияние оказывают рост цен на электроэнергию и постоянное увеличение затрат на капитальное строительство. Сохраняется также высокий спрос на трудовые ресурсы. В связи с тем, что запускаются многие объявленные ранее крупные проекты по расширению мощностей и в ряде регионов наблюдается серьезная нехватка квалифицированной рабочей силы, стоимость привлечения и удержания кадров, скорее всего, будет возрастать. В последние годы в мировой горнодобывающей промышленности заметно усилились процессы вертикальной интеграции. Металлургические компании и конечные потребители стремятся присоединить к себе горнодобывающие активы, а горнодобывающие компании заинтересованы в приобретении инфраструктурных объектов. Эта тенденция формировалась вследствие увеличения мирового спроса на металл и стремления обеспечить стабильность поставок ресурсов, истощение которых идет все более высокими темпами. Металлургические компании заинтересованы в том, чтобы гарантировать непрерывность собственного производства, в том числе за счет надежных поставок сырья из альтернативных источников. Среди других важных целей – возможность более тщательно контролировать стоимость используемых в производстве сырья и материалов и обеспечение будущего роста. Такая стратегия направлена на ослабление господства на рынке крупных производителей железной руды и снижение зависимости от внешних поставщиков. Существенно наращивает мощности своих собственных подразделений по добыче железной руды и угля металлургическая компания ArcelorMittal. Официальные заявления о намерении увеличить самообеспеченность железной рудой и коксующимся углем сделали и многие другие крупные сталелитейные компании. Так, тайваньская China Steel планирует к 2015 г. повысить уровень самообеспеченности железной рудой с 2% до 30%. Южнокорейская POSCO ставит целью достичь к 2014 г. 50%-ной самообеспеченности сырьем и материалами. Индийская Tata Steel намерена самостоятельно обеспечить свое производство железной рудой на 100% и коксующимся углем – на 50% [2]. В последнее время вертикальной интеграцией занимались и конечные потребители продукции горнодобывающей промышленности, которые приобретали геологоразведочные и добывающие активы. Многие производители электроэнергии, в том числе китайская компания Huadian и индийская Tata Power, купили крупные угледобывающие активы. Среди производителей цинка отличилась бельгийско-швейцарская Nyrstar: в 2011 г. она купила канадскую компанию Farallon Mining, в результате чего уровень ее самообеспеченности цинковым концентратом повысился до 31%. С большой вероятностью можно предположить, что эта тенденция распространится и на торговые компании, которые все чаще склоняются к созданию вертикально интегрированных холдингов. Например, известная компания Glencore готовится к возможному проведению IPO, а корпорацию China Minmetals купила активы канадской добывающей компании Oz Minerals и недавно попыталась приобрести австралийскую компанию Equinox Minerals. Компании ищут и другие пути интеграции активов – такие как сочетание стратегических инвестиций с долгосрочными договорами гарантированной закупки по фиксированным ценам или партнерскими соглашениями с целью снижения риска, связанного с интеграцией. При этом компании приобретали миноритарный пакет акций или самостоятельно обеспечивали финансирование крупных проектов на начальном этапе. Примерами служат 12,5%-ная доля China Railway в уставном капитале южноафриканской African Minerals в сочетании с 20-летним договором гарантированной закупки сырья по фиксированным ценам, а также 20%-ная инвестиция японской металлургической компании JFE Steel в проект разработки австралийской угольной шахты Byerwen Coal, подкрепленная аналогичным долгосрочным договором. Бразильская горнодобывающая корпорация Vale приобрела 27%-ную долю в сталелитейных активах германской компании ThyssenKrupp CSA в Бразилии. Параллельно с вложениями в акционерный капитал был подписан эксклюзивный договор на поставку железной руды. Хотя горнодобывающие компании следуют разным стратегиям вертикальной интеграции, обычно у них отсутствует желание увеличивать свое присутствие в сегментах производства или продажи металла. Их интересуют прежде всего инфраструктурные активы, а мотивация во многом совпадает с описанной выше – обеспечение надежного доступа к ключевым производственным и транспортным ресурсам. Например, компания Vale в настоящее время пополняет несколькими судами свой флот сухогрузов для транспортировки железной руды навалом. В металлургии растущий дефицит предложения сырья и усиливающаяся волатильность цен по-прежнему будут стимулировать приобретение металлургическими компаниями геологоразведочных и добывающих активов либо через непосредственное участие в предприятиях и приобретение контроля над ними, либо через владение миноритарным пакетом в сочетании с подписанием стратегического договора гарантированной закупки сырья по фиксированным ценам. Повышение цен на сырьевые товары стало одним из факторов, которые привели к росту показателей прибыли и нормы прибыли горнодобывающих компаний в 2011 г. (табл. 9). Таблица 9. Динамика средних цен на основные товары глобальной горнодобывающей промышленности Источник  Кувейт – уникальная страна на севере Восточной Аравии  Земли Туркменистана известны как равнинные пустыни |