- Структура финансовой системы всех стран

- Урок 3. Финансовая система и финансовые организации

- Структура финансовой системы

- Централизованные финансы

- Коррупция

- Децентрализованные финансы

- Финансы домашнего хозяйства

- Бюджет домашних хозяйств

- Финансовые организации

- Коммерческий банк

- Небанковская кредитная организация

- Инвестиционные институты

- Международные финансы

- Проверьте свои знания

Структура финансовой системы всех стран

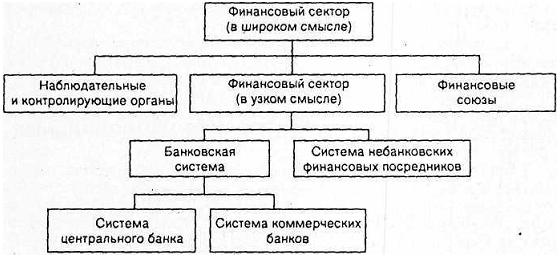

Институциональная структура финансовых систем отдельных стран представляет собой совокупность организаций, действующих в финансовом секторе экономики. На рис. 1 дано наиболее общее представление институциональной структуры, применимое практически к любой стране.

Рис. 1. Институциональная структура финансовой системы страны

Финансовый сектор экономики можно рассматривать в широком и узком понимании.

В первом случае к нему следует отнести как сами финансовые институты, так и контролирующие, наблюдательные органы, а также финансовые союзы.

Основные задачи контролирующих и наблюдательных органов в рамках финансовой системы заключаются в поддержании ее устойчивого функционирования, реализации государственных нормативных актов и непосредственном осуществлении контроля за деятельностью финансовых институтов.

Так, в Германии к группе наблюдательных и контролирующих органов относятся: Федеральное ведомство по кредитному делу (Bundesaufsichtsamt flier das Krcditwesen), Федеральное ведомство по страховому делу (Bundesaulsichtsamt. flier das Vcrsicherungswesen) и Федеральное ведомство по картелям (Bundesartellamt).

Основное назначение финансовых союзов состоит в представлении и защите интересов групп финансовых институтов перед государством и общественностью.

Более полно функции финансовых союзов можно выразить следующим образом:

- функция лоббирования интересов (осуществляется путем внесения предложений и поправок к законодательным и другим нормативным актам, представительства в законодательных и исполнительных государственных органах);

- сервисные функции, оказываемые непосредственно финансовым институтам соответствующей группы (например, осуществление программ переподготовки, аудит, консультации и т. п.);

- маркетинговые функции: формирование общественного мнения через средства массовой информации (public relation);

- согласование интересов финансовых институтов в рамках союзов и выработка общих норм или рекомендаций, особенно в сфере ценообразования, методов конкурентной борьбы и др.

Финансовые институты в рамках собственно финансового сектора включают организации, относящиеся к банковской системе, а также к небанковским финансовым посредникам.

В свою очередь, в банковской системе особое место отводится центральным банкам.

Различают центральный эмиссионный банк, ответственный за проведение кредитно-денежной политики в стране и эмиссию банкнот и других кредитных денег, а также центральные банки, которые выполняют регулирующие функции в рамках определенных банковских групп, например центральные банки кооперативного кредита.

Наиболее крупную группу банков образуют коммерческие банки, которые можно рассматривать как сердцевину финансовой и банковской систем. Функции, принципы организации и полномочия банков обеих групп варьируют по отдельным странам в зависимости от различных факторов, которые будут рассмотрены ниже.

В качестве небанковских или прочих финансовых посредников выделяют большую группу институтов, которые осуществляют лишь отдельные банковские или «банкоподобные» функции. Многообразие институтов этой группы часто является одним из признаков развитости финансовой системы страны.

Однако в группе небанковских финансовых посредников можно все же выделить две большие подгруппы:

институты, которые рассматриваются законодателями страны как кредитные (например, в Германии — строительно-сберегательные кассы, инвестиционные банки, депозитарные банки, осуществляющие хранение, регистрацию и перерегистрацию прав собственности на ценные бумаги, специализированные банки-гаранты);

институты, которые не считаются кредитными (страховые общества, пенсионные фонды, фонды недвижимости, лизинговые компании, дилерские компании и др.).

Кредитными организациями в большинстве национальных законодательств называются юридические лица, которые преследуют как основную цель извлечение прибыли, действуют на основании разрешения (лицензии) центрального банка страны и имеют право осуществлять отдельные или все банковские операции.

Банк — это основная разновидность кредитных организаций, имеющая исключительное право осуществлять в совокупности все банковские операции, прежде всего привлечение во вклады денежных средств физических и юридических лиц, размещение указанных средств от своего имени и за свой счет на условиях возвратности, платности, срочности, открытие и ведение банковских счетов физических и юридических лиц.

Небанковские кредитные организации имеют право осуществлять отдельные банковские операции, предусмотренные законами или определяемые центральным банком.

Необходимо также отметить, что иногда различают систему кредитных и фондовых институтов; первые действуют на рынке ссудного капитала, вторые — на рынке ценных бумаг. Однако такое деление не является однозначным, ибо один и тот же институт может выполнять часть функций как кредитного, так и фондового институтов. Чаще всего это относится к коммерческим банкам, за исключением случаев, когда по законодательству страны допуск банков к сделкам с ценными бумагами запрещен или резко ограничен.

В то же время можно утверждать, что большинство институтов основную часть или все операции выполняют либо на рынке ссудного капитала (в эту группу входят, в частности, коммерческие банки, лизинговые компании, ссудосберегательные ассоциации и т. п.), либо на фондовом рынке (например, фондовые биржи, инвестиционные компании и фонды, дилерские компании).

Поэтому более обоснованно говорить о кредитных институтах в том смысле, как это определено национальным законодательством. Что касается фондовых институтов, то законодательно это понятие, как правило, не определено. Тем не менее в законодательстве нередко приводится общая классификация фондовых институтов и определяются признаки каждого вида, цели и функции, которые они имеют право осуществлять.

Для понимания приводимого материала важно отметить, что в экономически развитых странах традиционно выделяют два основных типа финансовых систем — сегментированную и универсальную.

В универсальной финансовой системе законодательно не ограничивается выполнение банками тех операций финансового обслуживания, которые не относятся к банковским. Это фундаментальный признак. Классическим образцом такой системы считается немецкая. Иногда говорят, что обратная сторона универсализма — возможность выполнения небанковскими организациями банковских функций.

Такое мнение не совсем точно, ибо практически во всех странах, как с универсальными, так и с сегментированными системами, существуют как организации, которым разрешено выполнять часть банковских операций, так и те, которые не имеют право это делать. Первые — это фактически небанковские кредитные организации.

Таким образом, для определения типа национальных финансовых систем важно знать, какие операции относятся по закону к банковским и могут или нет банки выполнять и иные операции.

Банковские операции определяются преимущественно установленным перечнем, причем их состав периодически пересматривается в соответствии с изменением законодательных актов.

Так, в Германии в соответствии с Законом о кредитном деле в редакции 1961 г. к банковским операциям отнесены: а) привлечение денежных средств сторонних лиц как с вознаграждением, так и без него; б) предоставление денежных ссуд и акцептных кредитов; в) покупка векселей и чеков; г) приобретение и продажа ценных бумаг другим лицам; д) хранение и управление ценными бумагами других лиц (депозитарные операции); е) взятие обязательств по приобретению требований по ссудам до истечения их срока; ж) выдача гарантий и поручительств; з) осуществление безналичного денежного оборота и расчетов и некоторые другие.

В то же время небанковским финансовым институтам запрещено принимать депозиты, проводить платежи и расчеты, выдавать гарантии.

В строго сегментированной финансовой системе банкам нельзя выполнять небанковские функции. Дополнительным признаком, хотя и не абсолютным, является более жесткое разграничение сфер деятельности и отдельных операций. Таким образом, при сегментированной системе банковские операции по приему депозитов и выдаче кредитов законодательно отделены от операций по выпуску и размещению ценных бумаг промышленных компаний и ряда других видов услуг (страхование, сделки с недвижимостью, трастовые операции).

Сегментированная система преобладала долгое время в США, Японии и Великобритании.

Приведенное деление на универсальные и сегментированные финансовые системы в современных условиях все же не носит абсолютного характера.

Во-первых, каждая национальная финансовая система проходит несколько этапов в своем развитии, тяготея в той или иной мере к универсальному или сегментированному образцу. Это было характерно для финансовых систем Франции, Великобритании и других стран.

Во-вторых, в последние десятилетия в большинстве развитых стран происходит процесс универсализации финансовых систем.

Поэтому в современных условиях лучше говорить не о строго сегментированных, а либо о смешанных финансовых системах, либо о сегментированных системах с элементами универсализации. О проявлениях универсализации можно судить на примере финансовой системы всех трех отмеченных выше стран.

Источник

Урок 3. Финансовая система и финансовые организации

Часто мы смотрим или читаем новости, где говорится о Всемирном банке или централизованных финансах. Даже если удается уловить главную суть, человек не может понять, как же работает мировая экономика и какое отношение это имеет к нему лично. Он едва справляется со своими финансами и его редко волнует финансовая система как таковая. Однако финансово грамотный человек должен знать такие вещи — для себя лично или серьезной дискуссии. Если вы научитесь разбираться в финансовой системе, то сможете отстаивать свою точку зрения и разбираться во многих экономических вопросах. Мы не только рассмотрим каждую подсистему отдельно, но и коснемся такой щекотливой темы, как коррупция.

Часто мы смотрим или читаем новости, где говорится о Всемирном банке или централизованных финансах. Даже если удается уловить главную суть, человек не может понять, как же работает мировая экономика и какое отношение это имеет к нему лично. Он едва справляется со своими финансами и его редко волнует финансовая система как таковая. Однако финансово грамотный человек должен знать такие вещи — для себя лично или серьезной дискуссии. Если вы научитесь разбираться в финансовой системе, то сможете отстаивать свою точку зрения и разбираться во многих экономических вопросах. Мы не только рассмотрим каждую подсистему отдельно, но и коснемся такой щекотливой темы, как коррупция.

Каждый человек наверняка часто задумывается о том, что случается с его деньгами после того, как он их потратил или зачем нужны налоги. К сожалению, дальше интереса дело не заходит и он продолжает жить как прежде. Мы постараемся частично охватить эти вопросы и рассмотреть, из чего же состоит финансовая система государства и всей планеты.

Содержание

Структура финансовой системы

Финансовая система — это форма организации денежных отношений между всеми субъектами воспроизводственного процесса по распределению и перераспределению совокупного общественного продукта.

Если говорить проще, то финансовая система представляет собой накапливание денежных доходов и последующего его распределения. Этим может заниматься банк, государство и даже вы, потому что тоже являетесь частью финансовой системы.

Вы должны понимать, что некоторые вещи в экономике объяснить очень просто. Любая финансовая система имеет дело с доходами и расходами. Всегда помните эти два простых слова — это поможет вам понять многие сложные вещи. Так же как финансовая система имеет дело с доходами и расходами, точно так же и сами финансы можно потратить или приобрести (или же временно приобрести).

Финансовая система делится на два вида: на централизованные и децентрантрализованные финансы.

Централизованные финансы

Централизованные финансы — это фонды денежных средств, предназначенные для обеспечения деятельности государственных и муниципальных органов власти. Соответственно, они делятся на муниципальные и государственные финансы.

Муниципальные финансы составляют основу экономической состоятельности муниципальных образований. При этом каждое такое муниципальное образование имеет свой собственный бюджет, который называется местным.

Местный бюджет — это денежные средства, предназначенные для финансового обеспечения функций и задач местного самоуправления.

Давайте возьмем любой городок. Правят им органы местного самоуправления (мэрия и городской совет), которому необходимы муниципальные финансы для формирования местного бюджета. Любой город требует большого количества расходов, что становится возможным только когда есть такая же сумма доходов.

Посмотрим, какие способы дохода местного бюджета существуют:

- Доходы от местных налогов и сборов. Мэрия принимает местные законы точно так же, как и государство, и взимает налоги.

- Отчисления от некоторых федеральных налогов и сборов. Это значит, что государство может дополнительно помогать местному бюджету, если тот сам не справляется.

- Отчисления от некоторых региональных налогов и сборов. Как мы видим, городскому бюджету может помогать не только государство, но и регионы.

- Дотации. Речь идет о перечислении денег из государственного бюджета на безвоздмездной основе.

- Доходы от муниципального имущества. Это может быть, например, сдача в аренду какого-то городского объекта.

- Штрафы. Например, за неправильную парковку.

- Иные поступления.

Из имеющихся доходов органы муниципальной власти формируют расходы местного бюджета.

Расходы местного бюджета могут быть такими:

- Содержание органов местного самоуправления.

- Озеленение и благоустройство территорий.

- Содержание учреждений образования, культуры, физической культуры и спорта.

- Организация общественного транспорта. Автобусы, троллейбусы и трамваи требуют больших денег на ремонт и обслуживание.

- Организация и содержание ЖКХ.

- Утилизация и переработка отходов.

- Содержание дорог местного значения, а также их строительство.

- Проведение местных выборов и референдумов.

- Прочие расходы.

В графу «Прочие расходы» входят десятки других видов расходов местного бюджета. Иногда они могут серьезно отличаться в зависимости от требований избирателей и возможностей бюджета. Также могут быть большие различия в разных странах.

Второй вид централизованных финансов — государственные финансы.

Государственные финансы — это форма организации финансовых отношений, где участником в той или иной форме является государство. Любое государство требует необходимого количества денег на функционирование и исполнение своих обязательств перед учредившим его обществом.

У государственных финансов имеются три основные функции:

- Контрольная.

- Распределительная.

- Регулирующая.

Государственные финансы формируют государственный бюджет. Государственный бюджет — это документ, в котором указаны доходы и расходы конкретного государства на определенный период времени. Как правило, на один год — с 1 января по 31 декабря. Через бюджет проходят значительные денежные потоки и он непосредственно влияет на такие экономические показатели как уровень безработицы, величину денежной массы, валютный курс, инфляцию, государственный долг, инвестиции, объемы производства и прочее.

Давайте посмотрим, какими могут быть государственные доходы и расходы.

Доходы государственного бюджета:

- Пошлины и неналоговые сборы.

- Налоги на доходы юридических и физических лиц.

- Региональные и местные налоги.

- Поступления от реального сектора (налог на прибыль).

- Поступления косвенных налогов и акцизов.

Как видим, основной источник дохода государственного бюджета это налоги. Поэтому столь соблазнительным для государственного руководителя будет сделать упор именно на этом виде пополнения государственной казны. В странах с социальным уклоном налоги очень высокие, там идет перераспределение ресурсов от богатых к бедным. Что может привести к печальным последствиям: эмиграции богатых людей в страны с низкими налоговыми ставками.

Например, город-государство Сингапур обладает одной из самых совершенных и справедливых налоговых систем мира. Это не делает Сингапур отличным местом для туристов, потому что там достаточно высокие цены, однако это рай для инвесторов. Возможно в самое ближайшее время по размеру размещенных активов Сингапур обгонит Швейцарию — мирового лидера в этой сфере. Этот город-государство является просто мечтой для любого инвестора, к тому же многие из них могут получить статус постоянного резидента, если вложат достаточно денег в экономику. Тогда как Франция, например, идет в обратном направлении.

Расходы государственного бюджета:

- Промышленность.

- Сельское хозяйство.

- Наука.

- Оборона.

- Государственное управление.

- Здравоохранение.

- Социальная политика.

- Международная деятельность.

- Правоохранительная деятельность.

Если в государственном бюджете соотношения доход и расходов равны, то о нем говорят, как о сбалансированном. Когда расходы превышают доходы это называется дефицитом бюджета и государство часто выпускает новые деньги, что становится причиной инфляции. Если доходы превышают расходы, речь идет о профиците бюджета. Мы касались этой темы в прошлом уроке, но теперь видим как это происходит на практике, так как понимаем какие конкретно могут быть доходы и расходы.

Впрочем, есть и другие способы пополнения государственной казны в случае серьезного дефицита. Государство может принять решение выпустить и продавать ценные бумаги (облигации и векселя). В этом случае богатый предприниматель может стать банком для такого государства и оно будет ему должно. Можно использовать средства центрального банка, но это должно стать последним делом. Некоторые страны обращаются за кредитом к другим странам или банкам. Это все помогает временно залатать дыру в бюджете и показать населению, что все под контролем.

Коррупция

Нельзя не обойти вниманием хищения финансов в сфере управления государственных финансов. Именно здесь уровень коррупции любой страны просто поражает. Почему? Потому что по сути у государственных денег нет хозяина, к тому же крайне мало людей заинтересованы в постройке государственного объекта и очень много людей хотят получить с этого большую прибыль.

Очень показательная история случилась в 19 веке после создания в США железной дороги Pacific. Это была государственная компания и она была признана банкротом несколько раз, несмотря на то, что в ее развитие государством были вложены гигантские деньги. Рабочим и управляющим платили за каждую проложенную милю, поэтому они были заинтересованы в том, чтобы строить ее виляющей, а не прямой. К тому же конструкция постоянно переделывалась, потому что она была словно нарочно построена неправильно. Рабочие были заинтересованы в увеличении длины железной дороги и долговременном строительстве, а управляющие только поддерживали первых в этом. Помимо этого деньги постоянно куда-то исчезали.

В то же самое время Джеймс Хилл на собственные деньги построил свою железную дорогу под названием Great Northern Railway. Он нашел инвесторов, вложил свои деньги и очень быстро построил невероятно эффективную железную дорогу. Чтобы получить прибыль, Хилл знал простую истину: дорога должна быть прямая и устойчивая. Когда физический объект строится на приватные деньги конкретных людей, можете быть уверены, что уровень коррупции в ней будет минимальным. Если вы услышали в новостях о чудовищном уровне коррупции, то тоже можете быть уверенным, что речь идет именно о государственных деньгах и скорее всего при правительстве много кто заинтересован в этом. Даже если предположить, что главный при строительстве на государственные деньги человек будет очень порядочным, этот объект все равно будет построен за большие деньги, чем если бы он же его строил за свои личные. Так устроена человеческая психология.

Децентрализованные финансы

Децентрализованные финансы — это форма организации денежных отношений, формируемых предприятиями, организациями, иными субъектами хозяйственной деятельности, а также отдельными домашними хозяйствами и гражданами. Они принадлежат коммерческим и юридическим лицам. Часть доходов с такого бизнеса уходит в государственный и местные бюджеты, с их помощью финансируются бюджетные организации, а также выплачиваются субсидии, пенсии, стипендии.

Децентрализованные финансы двигают экономику любой страны вперед, потому что подавляющее большинство подобных организаций являются коммерческими и налоговые сборы с их доходов позволяют пополнять бюджет. Если представить на секунду, что такие организации массово покинут страну, ее будут ждать очень тяжелые времена, потому что не с чего будет собирать налог. В этом случае государство переключится на свое население, поднимет налоги и все это закончится очень плохо, возможно даже дефолтом.

Также именно такие финансовые организации привлекают в страну новые инвестиции, что позволяет больше строить и производить. Кроме того они берут кредиты для своего бизнеса в банках, что позволяет функционировать банковской системе страны.

Рассмотрим виды субъектов, которые содержат в себе децентрализованные финансы. Выделим три основных — финансы домашнего хозяйства, организаций и международные.

Финансы домашнего хозяйства

Это совокупность отношений по поводу создания и использования фондов денежных средств и финансовых активов, необходимых для жизнедеятельности членов домашнего хозяйства. Под этим понимается группа лиц, чаще всего связанная родственными отношениями, совместно принимающих денежные решения и формирующих домашний бюджет. Хотя домашнее хозяйство может состоять и из одного лица, которое самостоятельно и независимо формирует свой бюджет. Так что хочется вам или нет, но вы являетесь членами домашних хозяйств.

В системе рыночных отношений домашнее хозяйство выступает в качестве:

- Налогоплательщика, формирующего бюджет.

- Покупателя и потребителя товаров и услуг.

- Кредитора или заемщика.

- Накопителя денежных фондов путем сбережения части полученного дохода (об этом мы поговорим в следующем уроке).

- Поставщика факторов производства: труда, капитала и так далее.

У членов домашнего хозяйства возникают внутренние и внешние финансовые отношения. Внутренние возникают среди членов домашнего хозяйства. Внешние же отношения бывают:

- с государством

- с предприятиями и организациями

- с работодателями

- с коммерческими банками по поводу кредитов и депозитов

- со страховыми компаниями

- с другими домашними хозяйствами

Бюджет домашних хозяйств

Это баланс доходов и расходов хозяйства за определенный период времени (месяц, квартал, год).

Доходами домашних хозяйств выступают:

- Заработная плата.

- Пенсии, стипендии, пособия и прочие социальные выплаты.

- Доходы от недвижимости и операций с денежными средствами на бирже и финансовом рынке.

- Доходы от предпринимательской деятельности.

О способах формирования дохода мы поговорим в следующем уроке. Сейчас же стоит добавить, что финансово грамотный человек всегда свои доходы держит выше расходов. Хотя их имеется большое количество.

Расходами домашних хозяйств являются:

- Подоходный налог.

- Налог на землю.

- Налог на имущество.

- Государственная пошлина.

- Налог с владельцев транспортных средств.

- Курортный сбор.

- Сбор за уборку населенных пунктов.

- И т.п.

Коммунальные и другие ежемесячные платежи.

- Оплата коммунальных услуг.

- Оплата за холодную воду.

- Оплата за горячую воду.

- Оплата электроэнергии.

- Оплата за вывоз мусора.

- Оплата за отопление.

- Оплата за радиоточку.

- И т.п.

Текущие расходы на потребление.

- Расходы на одежду и обувь.

- Расходы на продукты питания и напитки.

- Расходы на периодические нужды: услуги парикмахера, прачечной, стоматолога, другие медицинские услуги, виды личного страхования и так далее.

- Расходы на туризм, отдых, путешествия.

- И т.п.

Капитальные расходы на потребление непродовольственных товаров.

- Приобретение жилья.

- Приобретение автомобиля.

- Приобретение мебели.

- И т.п.

Капитальные расходы на получение прибыли в дальнейшем.

- Расходы на образование.

- Расходы на предпринимательскую деятельность.

- И т.п.

Также к расходам можно отнести накопление денежного капитала или страхового резерва на черный день.

Финансовые организации

Это денежные отношения, которые связаны с формированием и распределением денежных доходов и их использованием на различные цели. Финансовая организация использует деньги от реализации продукции — продажи товаров, услуг и работ. Если у такой организации нет денежных средств, то обычно для их получения на краткосрочный период используются кредиты. Если же на долгосрочный, то могут выпускаться акции и облигации. И соотношение кредитов к выпуску акции формирует структуру капитала.

Эти организации могут принять решение об инвестициях, то есть получение дополнительного дохода. Они оценивают риски, анализируя экономические факторы.

Можно выделить три типа финансовых организаций.

Коммерческий банк

Они делятся еще на три типа:

- Коммерческий банк. Это кредитное учреждение, которое осуществляет банковские операции для физических и юридических лиц.

- Инвестиционный банк. Такой вид банка организует привлечение капитала на мировых финансовых рынках для крупных компаний и правительств. Также является посредником при торговле акциями и облигациями, и может оказывать консультационные услуги при покупке и продаже бизнеса.

- Ипотечный банк. Предоставляет ипотечные кредиты, а также перепродает ипотечные ценные бумаги.

Такое деление является весьма условным, потому что некоторые банки работают во всех трех направлениях.

Небанковская кредитная организация

- Ломбард. Такая организация дает краткосрочные кредиты под залог имущества.

- Страховая компания. Она заключает договоры страхования и их обслуживание.

- Негосударственный пенсионный фонд. Он аккумулирует средства пенсионных накоплений и может даже инвестировать их с согласия человека.

- Кредитный кооператив. Специализируется на предоставлении финансовой помощи членам этой организации.

Инвестиционные институты

- Инвестиционная компания. Члены такой организации дают ей право управлять их инвестициями. Создаются так называемые инвестиционные портфели, где собраны акции разных компаний. Это позволяет минимизировать риск в том случае, если какая-то компания обанкротится — тогда член организации потеряет только минимальную сумму денег, а в лучшем случае получит меньший доход.

- Инвестиционный фонд. Похож на инвестиционную компанию. Различают несколько типов такого фонда, среди которых выделяются хеджевый и взаимный фонды.

- Фондовая биржа. Обеспечивает регулярное функционирование рынка ценных бумаг. Мы поговорим отдельно о ней в пятом уроке, когда будем изучать финансовый анализ.

- Инвестиционные дилеры и брокеры. Брокер выполняет посреднические функции на фондовой бирже — только он имеет лицензию на совершение таких сделок. Дилер же ведет дела от своего имени и им может быть инвестиционный или коммерческий банк.

Международные финансы

Это понятие, характеризующее совокупность международных финансовых ресурсов в их движении. Глобализация привела к развитию и росту международных финансов и возникновению мировых финансовых рынков.

Основными участниками мировой системы являются банки, портфельные инвесторы, транснациональные корпорации и многие другие.

Само существование международных финансов привело к тому, что большой финансовой кризис в одной отдельно взятой стране в итоге распространяется и на весь мир. Это, например, мировой кризис 2008 года. На сегодняшний день в мире переплетены международные финансовые потоки так сильно, что финансово грамотные люди обращают внимание на мировую экономику и пытаются предсказать будущее положение в своей родной стране.

Таким образом появилась международная финансовая организация. Это финансовый институт, участниками которого являются государства и негосударственные институты, поэтому они все выступают субъектами международного права. Международные финансовые организации возникли после мирового кризиса 1929-1933 гг.

МФО создается для того, чтобы страны-участники собирались для решения задач в области развития мировой экономики. Целями могут быть развитие сотрудничества, сглаживание противоречий и обеспечение целостности мировой экономики. Также такие организации анализируют тенденции в экономике, проводят операции на фондовом рынке, финансируют научные исследования и занимаются благотворительной деятельностью.

Примеры международных финансовых организаций:

- Всемирный банк. Создан с целью организации финансовой и технической помощи развивающимся странам. Штаб-квартира находится в Вашингтоне.

- Международный валютный фонд. Специализированное учреждение ООН, которое предоставляет кратко- и среднесрочные кредиты при дефиците платежного баланса государства. В настоящее время МВФ объединяет 188 стран, каждая из которых может попросить кредит при соблюдении определенных условий. Штаб-квартира находится в Вашингтоне.

- Международный банк реконструкции и развития. Член группы Всемирного банка. Цели: оказание помощи в реконструкции и развитии экономики стран-членов и содействие частным иностранным инвестициям. Штаб-квартира тоже находится в Вашингтоне.

- Европейский инвестиционный банк. Создан с целью финансирования развития отсталых европейских стран в форме долгосрочных кредитов. Штаб-квартира находится в Люксембурге.

- Европейский центральный банк. Эта организация выпускает евро, а также управляет официальными резервами Евросистемы. Она является полностью независимой. Штаб-квартира находится в немецком городе Франкфурте-на-Майне.

В этом уроке мы охватили финансовую систему мира, двигаясь от финансов домашних хозяйств и дошли до Всемирного банка. Конечно на самом деле все намного сложнее, однако для того, чтобы понимать финансовые новости или анализировать некоторые важные моменты, оружие у вас есть. Для того, чтобы понимать любую структуру, нужно смотреть на нее с двух точек зрения — крупным и общим планом, что мы и сделали.

В следующем уроке мы с вами займемся одним из самых важных аспектов финансового благополучия — изучением источников пассивного дохода. Также поймем важность накопления, что позволит в будущем заниматься инвестированием.

Проверьте свои знания

Если вы хотите проверить свои знания по теме данного урока, можете пройти небольшой тест, состоящий из нескольких вопросов. В каждом вопросе правильным может быть только 1 вариант. После выбора вами одного из вариантов, система автоматически переходит к следующему вопросу. На получаемые вами баллы влияет правильность ваших ответов и затраченное на прохождение время. Обратите внимание, что вопросы каждый раз разные, а варианты перемешиваются.

Напоминаем, что для полноценной работы сайта вам необходимо включить cookies, javascript и iframe. Если вы ввидите это сообщение в течение долгого времени, значит настройки вашего браузера не позволяют нашему порталу полноценно работать.

Источник