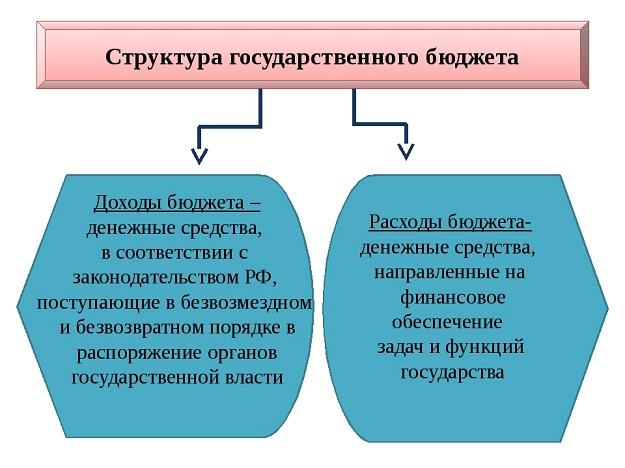

Структура государственного бюджета

Построение бюджета государства

Бюджет государства и его построение основано на определенных принципах. Принцип единства представляет собой сосредоточение в государственном бюджете всех расходов и доходов государства. Государство должно обладать единой бюджетной системой, однообразием финансовых документов и бюджетной классификацией.

Принцип полноты государственного бюджета означает, что по всем статьям формируются все затраты и все поступления. Принцип реальности характеризует правдивое отражение расходов и доходов в государстве. Принцип гласности представляет собой обязательную информацию населению об основных источниках дохода.

Состав и структура государственного бюджета

Государственный бюджет включает в себя две друг с другом взаимосвязанных частей — доходную и расходную. Доходная часть отражает средства, которые поступают на финансирование деятельности государства, также оттуда слои общества отчисляют большую часть своих доходов. Структура дохода является непостоянной, она находится в зависимости от определенных экономических условий развития в государстве, а также рыночной экономической политики. Любые изменения в структуре бюджетных доходов отражены изменениями в экономических процессах.

Расходная часть отражает цели, на которые направляются и аккумулируются средства государства. Бюджет в качестве фонда денежных средств в целом виде никогда не существует, поскольку по мере поступления доходов они обращаются на покрытие расходов. Структура государственного бюджета представляет собой план образования государственного фонда денежных средств, то есть определение доходов и расходов государства, которые согласованы друг с другом в соответствии с объёмом, сроками поступления и использования.

Доходы бюджета

Доходы бюджета включают в себя денежные средства, которые поступают в безвозмездном порядке в зависимости от законодательства РФ в распоряжение органов государственной власти. Структура государственного бюджета состоит из доходов, которые разделены на налоговые и неналоговые. Доходы федерального бюджета налогового характера включают:

- федеральные налоги и сборы, состав и ставка которых определён налоговым законодательством России,

- поступления, регулируемые порядком бюджетного регулирования между бюджетами различного уровня,

- таможенные пошлины, таможенные сборы и прочие платежи, связанные с таможней.

- государственная пошлина.

Неналоговые доходы включают доходы от имущества, которое находится в муниципальной или государственной собственности для деятельности. Также в доходы государственного бюджета включены доходы от продаж продукции, которая находится в государственной или муниципальной собственности, доходы от реализации государственного запаса, продажа земли и нематериальных активов, поступление от капитальных трансфертов, административные сборы и платежи, возмещение ущерба, штрафные санкции, доходы от осуществления внешнеэкономической деятельности.

Расходы государственного бюджета

Отношения и структура государственного бюджета включают экономические отношения, которые возникают в связи с распределением фонда денежных средств. Это заключается в расходах государственного бюджета, их использование с отраслевым, целевым и территориальным назначением.

Бюджет проявляется через определенные виды расходов, каждый из которых характеризуется количественный или качественный связью. Расходы бюджетов возникают по причине исполнения государством определенных функций. Они характеризуют экономические отношения, на основе которых используются средства для централизованного фонда денежных средств государства по различным направлениям.

Расходная часть способна охватить всю экономику, поскольку государство учитывает экономические интересы в целом общества. На величину и структуру расходов федерального бюджета влияют большое количество факторов, включая внешнюю и внутреннюю политику страны, государственное устройство, общий уровень экономики, благосостояние населения, государственный сектор в экономике и др.

Источник

Бюджет России на 2020 год в цифрах

Государственный бюджет — это финансовый проект, который верстается финансовыми структурами правительства (в частности министерством финансов). В соответствии с этим проектом планируются расходная и доходная части в казне государства. При этом бюджет бывает закрытого и открытого типа. По открытому, который представляется общественности, можно судить о том, как все расходные статьи скажутся на жизни граждан и экономике страны. Согласно предварительным данным из открытой части можно сказать, что в этом году россиян ждет еще более тяжелые времена и большие лишения.

Согласно разработанному Минфином проекту бюджета России на 2020 год в цифрах можно выделить следующие важные аспекты:

- 42,4$ — цена отсечения за баррель нефти марки Юралс;

- 67-68 руб. — прогноз по цене 1-ого долл. США;

- 3% — закладываемый и ориентировочный уровень инфляции;

- 112,863 трлн. рублей — ожидаемый общий объем внутреннего валового продукта;

- 20,379 трлн. рублей — прогнозируемые доходы в госбюджете страны, что на 431 миллиард рублей большем, чем в предыдущем 2019 году. При этом доходы от нефтегазового сектора составят примерно 2,334 трлн. руб.;

- 19,503 трлн. рублей — закладываемый уровень общих расходов в составе госбюджета, что на 1,44 трлн. рублей (1 триллион четыреста сорок миллиардов) больше, чем в 2019 году;

- 876,052 млрд. рублей — профицит госбюджета (что составляет 0,9-1% ВВП);

- 64,4 млрд. долл. — максимальное значение по уровню внешнего долга;

- 3,323 трлн. рублей — секретная часть расходов в структуре госбюджета, что на 323 млрд. руб. больше, чем по предыдущему году.

- более 50 рублей — ожидаемая стоимость за литр бензина с 1 января;

- более 65-70% — закрытая часть расходов на Нацоборону;

- 12 130 рублей — федеральный минимальный размер оплаты труда;

- ≈ 40 тыс. руб. — ожидаемый уровень средней заработной платы по стране.

Более подобную информацию можно посмотреть по ссылке — https://regulation.gov.ru/projects#npa=95294.

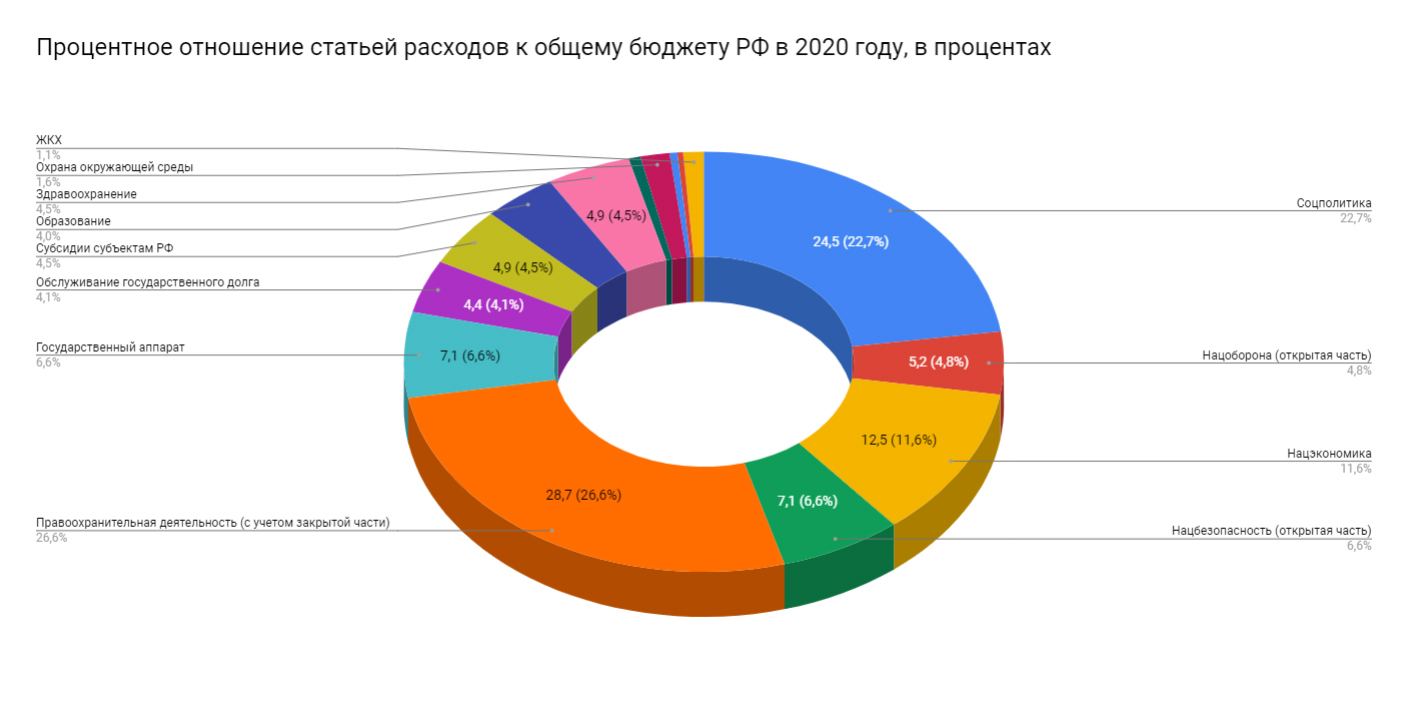

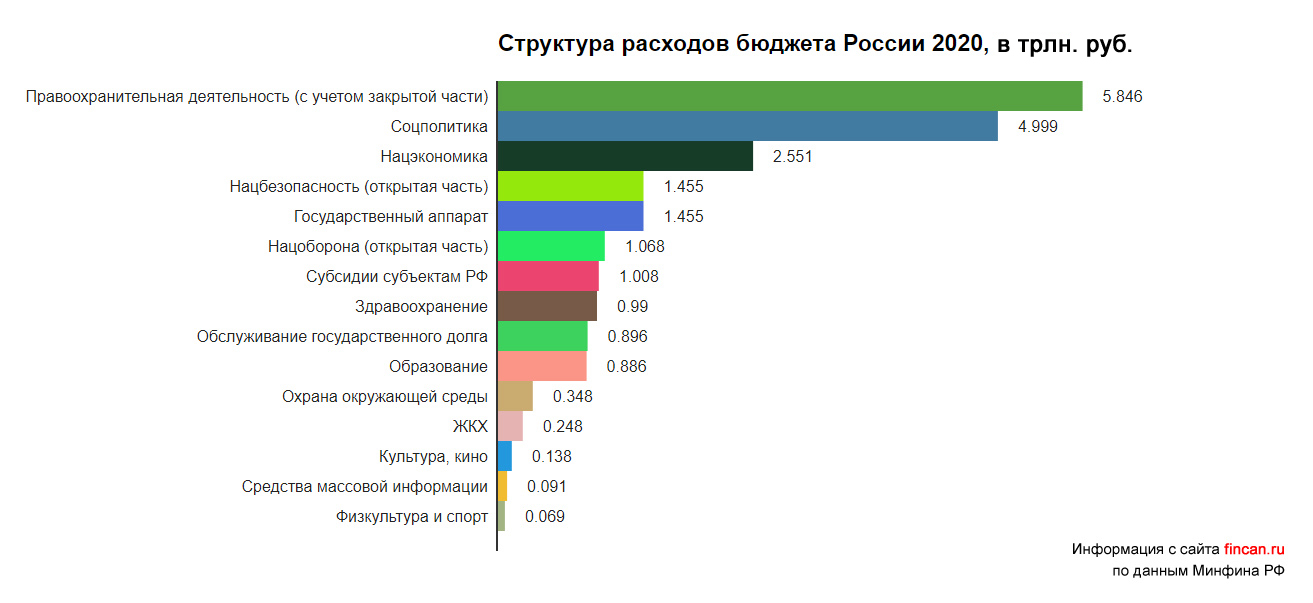

Таблица. Структура расходов бюджета России 2020 в цифрах:

| Наименование расходной статьи | 2020, трлн. руб. |

|---|---|

| Соцполитика | 4,999 |

| Нацоборона (открытая часть) | 1,068 |

| Нацэкономика | 2,551 |

| Нацбезопасность (открытая часть) | 1,455 |

| Правоохранительная деятельность (с учетом закрытой части) | 5,846 |

| Государственный аппарат | 1,455 |

| Обслуживание государственного долга | 0,896 |

| Субсидии субъектам РФ | 1,008 |

| Образование | 0,886 |

| Здравоохранение | 0,990 |

| Культура, кино | 0,138 |

| Охрана окружающей среды | 0,348 |

| Средства массовой информации | 0,091 |

| Физкультура и спорт | 0,069 |

| ЖКХ | 0,248 |

Как видно из таблицы, субсидии региональным бюджетам не превышает одного триллиона. Отметим, что по сравнению с предыдущим годом эта статья сократилась примерно на 30 миллиардов.

Приведем графическое изображение представленных статей расходов:

В 2020 году, как и в 2021, и 2022 годах, бюджет будет исполнен с профицитом. При этом увеличиваемые налоговые поборы смогут наполнять казну в превышающем расходы объеме. При этом получаемый остаток — 880 млрд., 614 млрд. и 287 млрд. руб. по годам соответственно — министерство финансов планирует с учетом установленного бюджетного правила направлять полностью на покупку иностранной валюты.

Следует также отметить, что все три последующих года Минфин планирует увеличивать расходы на здравохранение с целью повышения качества оказываемых медицинских услуг, поддержания здоровья населения и увеличения рождаемости.

В 2020 году будет также увеличено финансирование государственных средств массовой информации на 3 миллиарда рублей по сравнению с предыдущим годом. При этом отметим, что крупнейшие гос. вещатели (ВГТРК и «Первый канал») уже не первый год являются убыточными. Например, в 2018 году у «Первого канала» убытки составили 6,8 млрд. руб.

По мнению экспертов реализация уже начатых объявленных национальных проектов практически не даст никакого эффекта для роста экономики в 2020 году, улучшения макроэкономических показателей. Граждане страны при этом также не ощутят на себе никаких улучшений. Хоть планируемое инфляционное значение ожидается на уровне 3%, реальная же инфляция останется по-прежнему очень высокой (примерно 10-15%).

Источник

Структура расходов государственного бюджета

Расходы бюджета -это денежные средства, направляемые на финансовое обеспечение задач и функций государства.

На величину и структуру расходов бюджетов оказывает влияние объем валового внутреннего продукта как основного источника государственных и муниципальных финансовых ресурсов; особенности исторического развития государства (например, в периоды военных действий возникает необходимость в наращивании объема бюджетных ресурсов, направляемых на военные цели); социально-экономические задачи; функции, выполняемые органами государственной власти и местного самоуправления.

Формирование расходов бюджетов осуществляется в соответствии с расходными обязательствами публично-правовых образований (Российской Федерации, субъектов РФ, муниципальных образований).

В структуре расходных обязательств, исполняемых за счет средств федерального бюджета и бюджетов субъектов РФ, преобладают расходные обязательства по оказанию государственных услуг и по предоставлению межбюджетных трансфертов. Основной объем средств местных бюджетов направляется на исполнение расходных обязательств по оказанию муниципальных услуг.

Для исполнения расходных обязательств в полном объеме предусматривается их разделение на действующие и принимаемые.

Действующие расходные обязательства являются неизменными в течение определенного финансового периода (текущего финансового года, очередного финансового года, планового периода). Их исполнение не предусматривает сокращения или увеличения расходов бюджетов. Расходные обязательства, предполагаемые к принятию или увеличению в определенный финансовый период, относятся к принимаемым расходным обязательствам. Принятие новых расходных обязательств допускается при условии обеспеченности действующих расходных обязательств.

Унификацию бюджетных процедур обеспечивает бюджетная классификация. Она необходима, во-первых, для проведения единого порядка составления всех бюджетов и смет бюджетных учреждений. Во-вторых, для организации исполнения бюджетов и получения информации о движении бюджетных ресурсов в процессе исполнения бюджета. В третьих, для проведения анализа плановых и отчетных данных по бюджету и на основе этого выявления резервов роста доходов и экономии расходов бюджета. В-четвертых, для организации контроля за исполнением бюджета, соблюдения финансовой дисциплины в бюджетной сфере и во всех бюджетных учреждениях.

Бюджетная классификация – это группировка расходов бюджета всех уровней бюджетной системы РФ, а также источников финансирования дефицитов бюджета.

Виды расходов бюджета классифицируются в соответствии с бюджетной классификацией по следующим признакам:

Основной признак классификации – функциональный, то есть группировка расходов по функциям, выполняемым государством.

1. Расходы, связанные управленческой функцией

а) на государственное управление (3%):

— на содержание исполнительных и законодательных органов власти (Парламент, Правительство, аппарат Президента; 2/3 – Минфин, Федеральное казначейство, Министерство по налогам и сборам);

— на содержание правоохранительных органов (в основном федеральных) (11%, 6%), включительно содержание МВД (27%), внутренних войск (8%), исправительной системы (18%), погранвойск (9%), ФСБ (16%), прокуратуры, таможенников, налоговой полиции, пожарной службы.

2. Расходы, связанные с политической функцией

а) на международную деятельность (3%):

— содержание посольств и представительств за рубежом;

— взносы в международные организации (особенно в ООН);

— предоставление финансовой помощи и кредитов иностранным государствам;

— гарантии государства по кредитам иностранных государств, банков и компаний на инвестиционные проекты отечественных производителей.

б) на государственную оборону (17%)

Их очень ограниченно расшифровывают.

3. Расходы, связанные с экономической функцией

а) на науку (федеральный бюджет – 2%, консолидированный — 1%), включая расходы на содержание Академии наук и финансирование программ;

б) на финансирование промышленности, энергетики, строительства (консолидированный – 2%), включая финансовую помощь важным в народном хозяйстве относительно убыточным отраслям (угольная – реорганизация, закрытие, трудоустройство), воспроизводство минерально-сырьевой базы (геолого-разведывательные работы), капитальные вложения (федеральный бюджет – 2%). Капитальные вложения – строительство жилья для военнослужащих, зданий центральных ведомств; производств (1/3) – в основном вложения в энергетику;

в) на финансирование сельского хозяйства (консолидированный – 2,5%, большая часть – регионы). Включительно затраты на поддержание плодородия земель (мелиорация, пополнение части затрат на удобрения), сезонные кредиты на проведение сезонно посевных работ, надбавки к ценам на отдельные виды сельхозпродукции, финансовый лизинг сельскохозяйственной техники (государство закупает технику, сдает в аренду с правом выкупа впоследствии);

г) транспорт и связь (консолидированный – 3%). Федеральный бюджет – финансирование торгового флота и строительства портов. С 2001 г. финансирование автодорог переместилось в бюджет (из Дорожного фонда). Через территориальные бюджеты осуществляется финансирование строительства и содержание дорог, дотирование городского транспорта;

д) жилищно-коммунальное хозяйство. Все расходы дотированные, идут за счет территориальных бюджетов (до 10 % консолидированного бюджета).

4. Расходы, связанные с социальной функцией

а) образование (11% из консолидированного бюджета). Основная часть падает на территориальные бюджеты (89%). Из федерального бюджета дотируется часть ВУЗов федерального подчинения и сеть ПТУ и техникумов;

б) здравоохранение (7%, 90%). Из регионального бюджета — медицинские учреждения, не попавшие в систему ОМС (диспансеры), уплата страховых взносов за неработающих; из федерального – СЭС, ведомственная медицина, научные исследования;

в) на культуру, искусство, СМИ (федеральный – 1%, консолидированный – 2%). Федеральный бюджет – объекты культуры, имеющие общенациональное значение, СМИ;

г) на социальную политику (8% консолидированного бюджета), включительно выплаты социального обеспечения:

— социальные пенсии (в ПФ);

— пенсии военнослужащим и работникам правоохранительных органов;

— доплаты и надбавки к государственным пенсиям;

— пособия по безработице;

— расходы, связанные с миграционной политикой (помощь беженцам);

— реализация различных социальных программ.

Помимо этого существует еще две группы расходов:

1. обслуживание государственного долга (21% федерального бюджета, ¾ — внешний долг);

2. оказание финансовой помощи другим звеньям бюджетной системы (15% в федеральном бюджете).

Расходы Федерального бюджета представлены в таблице 2.

Расходы Федерального бюджета на 2008-2010 г.г.

| Наименование расходов | ||||||

| млрд.руб. | доля, % | млрд.руб. | доля, % | млрд.руб. | доля, % | |

| Общегосударственные вопросы | 839,4 | 10,83 | 959,3 | 9,7 | 1 186,7 | |

| Национальная оборона | 1040,9 | 13,4 | 1211,9 | 12,2 | 1 253,2 | 12,7 |

| Национальная безопасность и правоохранительная деятельность | 835,6 | 10,78 | 1006,3 | 10,1 | 1 062,4 | 10,7 |

| Национальная экономика | 13,2 | 1845,7 | 18,6 | 1 347,1 | 13,6 | |

| Жилищно-коммунальное хозяйство | 129,5 | 1,7 | 142,9 | 1,44 | 137,7 | 1,4 |

| Охрана окружающей среды | 10,2 | 0,13 | 13,3 | 0,13 | 12,2 | 0,1 |

| Образование | 4,6 | 413,1 | 4,16 | 398,7 | 4,03 | |

| Культура, кинематография, средства массовой информации | 88,9 | 1,15 | 114,7 | 1,15 | 108,2 | 1,09 |

| Здравоохранение, физическая культура и спорт | 278,2 | 3,6 | 348,2 | 3,5 | 332,6 | 3,4 |

| Социальная политика | 293,6 | 3,8 | 331,3 | 3,3 | 328,7 | 3,3 |

| Межбюджетные трансферты | 2674,6 | 34,5 | 3544,6 | 35,7 | 3 719,4 | 37,68 |

| Всего расходов: | 10750,9 | 9931,4 | 9 886,9 |

Ведомственная классификация — это группировка расходов, отражающая распределение бюджетных средств по главным распорядителям средств федерального бюджета. Главный распорядитель средств — руководитель органа государственной власти РФ, имеющий право распределять средства федерального бюджета по подведомственным распорядителям и получателям бюджетных средств.

Экономическая классификация — группировка расходов бюджетов всех уровней по экономическому содержанию, отражающая виды финансовых операций, с помощью которых государство выполняет свои функции как внутри страны, так и во взаимоотношениях с другими странами. Расходы делятся на категории, группы, предметные статьи и подстатьи (всего четыре уровня). Различают три категории расходов: текущие, капитальные расходы, предоставление кредитов (бюджетных ссуд) за вычетом погашения.

В зависимости от экономического содержания расходы бюджета делятся на капитальные и текущие.

Капитальные расходы предназначены для обеспечения инновационной и инвестиционной деятельности и включают:

— расходы на инвестиции в действующие и вновь создаваемые структуры;

— средства, предоставляемые в качестве бюджетных кредитов на инвестиционные цели юридическим лицам;

— расходы на проведение капитального ремонта и иные расходы, связанные с расширением воспроизводства:

— расходы, при осуществлении которых создается или увеличивается имущество, находящееся в собственности РФ, ее субъектов или муниципальных образований;

— другие расходы бюджета, вошедшие в капитальные расходы.

Текущие расходы предназначены для обеспечения текущего функционирования органов государственной власти, органов местного самоуправления и бюджетных учреждений, а также оказания государственной поддержки другим бюджетам и отдельным отраслям экономики в форме дотаций, субсидий и субвенций.

Также бюджетные расходы можно классифицировать по ряду следующих признаков: по роли в производстве, общественному назначению, отраслям производства и видам деятельности, целевому назначению.

1. По роли в общественном производстве расходы государственного бюджета подразделяются на две части: одна связана с развитием материального производства, совершенствованием его отраслевой структуры, другая используется на содержание и дальнейшее развитие непроизводственной сферы.

2. Экономическая группировка бюджетных расходов по их общественному назначению отражает выполняемые государством функции — экономическую, социальную, оборонную и другие. В соответствии с общественным назначением все расходы бюджета могут быть подразделены на четыре группы: народное хозяйство, социально-культурные мероприятия, оборона, управление. Основные ресурсы — примерно половина — направлялись на финансирование народного хозяйства, обеспечивая реализацию экономической функции государства; около трети — на социально-культурные мероприятия.

3. Основу отраслевой группировки расходов государственного бюджета составляет общепринятое деление экономики на отрасли и виды деятельности. Исходя из него, расходы в производственной сфере подразделяются по отраслям народного хозяйства: на развитие промышленности, сельского хозяйства, капитального строительства, транспорта, связи, торговли и др.; в непроизводственной — по отраслям и видам общественной деятельности: на образование, культуру, здравоохранение, социальное обеспечение, государственное управление и т.д. Отраслевое деление расходов позволяет выявлять пропорции в распределении бюджетных средств и, изменяя их, добиваться нужных сдвигов в отраслевой структуре общественного производства.

4. Группировка расходов в разрезе целевых программ указывает на конкретных получателей бюджетных средств, ответственных за эффективное использование выделяемых бюджетных ресурсов.

В соответствии с уровнем государственного управления расходы государственного бюджета России подразделяются на федеральные, субъектов Федерации и местные.

Структура государственных расходов, то есть соотношение между перечисленными группами расходов, в бюджете не одинакова в разных странах и даже в одной стране в разные периоды ее развития.

Структура расходов меняется под влиянием как внешних, так и внутренних факторов. Эти факторы могут быть экономическими, военными, социальными, политическими и т.д.

Исключительно из Федерального бюджета финансируются следующие функциональные виды расходов общенационального уровня:

1. Обеспечение деятельности Президента РФ, Федерального Собрания, Счетной палаты, центральной избирательной комиссии, федеральных органов исполнительной власти, другие расходы на общегосударственное управление.

2. Функционирование федеральной судебной системы.

3. Осуществление международной деятельности в общефедеральном значении.

4. Национальная оборона и обеспечение безопасности государства.

5. Фундаментальные исследования и содействие НТП.

6. Государственная поддержка железнодорожного, воздушного и морского транспорта.

7. Государственная поддержка атомной энергетики.

8. Ликвидация последствий чрезвычайных ситуаций и стихийных бедствий федерального масштаба.

9. Исследование и использование космического пространства.

10. Обслуживание и погашение государственного долга.

11. Компенсации государственным внебюджетным фондам расходов на выплаты государственных пенсий и пособий, других социальных выплат.

12. Пополнение государственных запасов драгоценных металлов и камней.

13. Финансовая поддержка субъектов РФ.

Функциональный состав расходов федерального бюджета Российской Федерации представлен в таблице 4 (приложение 2).

Исключительно из бюджета субъектов Федерации финансируются следующие функциональные виды расходов общенационального уровня:

1. Обеспечение функционирования органов законодательной и исполнительной власти субъектов РФ.

2. Обслуживание и погашение долга субъектов РФ.

3. Обеспечение реализации региональных целевых программ, формирование государственной собственности субъектов.

4. Осуществление международных и внешнеэкономических связей субъектов РФ.

5. Оказание финансовой помощи местным бюджетам

В расходной части бюджетов всех уровней предусматривается создание резервных фондов. Средства данных фондов расходуются на финансирование непредвиденных расходов, в том числе на проведение аварийно- восстановительных работ по ликвидации стихийных бедствий и других чрезвычайных ситуаций.

Резервный фонд Российской Федерации сформирован 1 февраля 2008 года после разделения Стабилизационного фонда на Резервный фонд и Фонд национального благосостояния России. На 1 сентября 2011 года сумма Резервного фонда составляла 772,28 млрд. руб. Резервный фонд является частью средств федерального бюджета и призван обеспечивать выполнение государством своих расходных обязательств в случае снижения поступлений нефтегазовых доходов в федеральный бюджет. Резервный фонд способствует стабильности экономического развития страны, уменьшая инфляционное давление и снижая зависимость национальной экономики от колебаний поступлений от экспорта невозобновляемых природных ресурсов.

Резервный фонд формируется за счет:

— нефтегазовых доходов федерального бюджета в объёме, превышающем утверждённую на соответствующий финансовый год величину нефтегазового трансферта при условии, что накопленный объём Резервного фонда не превышает его нормативной величины;

— доходов от управления средствами Резервного фонда.

Нормативная величина Резервного фонда утверждается федеральным законом о федеральном бюджете на очередной финансовый год и плановый период в абсолютном размере, определенном исходя из 10 % прогнозируемого на соответствующий год объема валового внутреннего продукта. После наполнения Резервного фонда до указанного размера нефтегазовые доходы направляются в Фонд национального благосостояния.

Фонд национального благосостояния является частью средств федерального бюджета. Целями Фонда национального благосостояния являются обеспечение софинансирования добровольных пенсионных накоплений граждан Российской Федерации и обеспечение сбалансированности (покрытие дефицита) бюджета Пенсионного фонда Российской Федерации.

Фонд национального благосостояния формируется за счёт:

— нефтегазовых доходов федерального бюджета в объёме, превышающем утверждённый на соответствующий финансовый год объём нефтегазового трансферта, в случае, если накопленный объём средств Резервного фонда достигает (превышает) его нормативную величину;

— доходов от управления средствами Фонда национального благосостояния.

На 1 сентября 2011 года по данным Минфина в Фонд национального благосостояния составляет около 2,7 трлн. рублей.

Нам важно ваше мнение! Был ли полезен опубликованный материал? Да | Нет

Источник