- Доходность акций и облигаций по странам мира

- Как изменился мировой рынок ценных бумаг за сто лет

- Историческая доходность акций и облигаций по странам

- 1900-2014 (115 лет)

- 1965-2014 (50 лет)

- 2000-2014 (15 лет)

- Реальный рост вложений за 115 лет

- Сравнение реальной доходности акций и облигаций

- Выводы

- 5 лучших иностранных облигаций для инвесторов

- Зачем покупать облигации?

- Топ 5 облигаций

- Понравилась статья? Поддержи автора и поставь лайк!

- Рынок облигаций

- Описание

Доходность акций и облигаций по странам мира

Автор: Алексей Мартынов · Опубликовано 18.05.2015 · Обновлено 16.08.2015

В некоторых странах фондовый рынок существует больше ста лет. Обычно когда интересуются исторической доходностью акций или облигаций, то смотрят на такие развитые рынки как США, Великобритания, Япония. Но стран, в которых фондовый рынок работает очень давно намного больше. И очень многие инвесторы используют стратегию «купил и держи». Сегодня я хочу рассказать вам, какую доходность могли бы получить такие пассивные инвесторы, вложив свои деньги в ценные бумаги той или иной страны в 1900 году, то есть 115 лет назад.

В некоторых странах фондовый рынок существует больше ста лет. Обычно когда интересуются исторической доходностью акций или облигаций, то смотрят на такие развитые рынки как США, Великобритания, Япония. Но стран, в которых фондовый рынок работает очень давно намного больше. И очень многие инвесторы используют стратегию «купил и держи». Сегодня я хочу рассказать вам, какую доходность могли бы получить такие пассивные инвесторы, вложив свои деньги в ценные бумаги той или иной страны в 1900 году, то есть 115 лет назад.

Для этого я взял ежегодный отчет банка Credit Suisse Global Investment Returns Yearbook 2015. Исследование охватывает 25 стран и 115 лет (1900-2014). Список включает в себя:

- две страны Северной Америки: США и Канада;

- десять европейских государств, входящих в Евросоюз: Австрия, Бельгия, Финляндия, Франция, Германия, Ирландия, Италия, Нидерланды, Португалия и Испания;

- шесть европейских стран, не входящих в состав Евросоюза: Дания, Норвегия, Россия, Швеция, Швейцария и Великобритания;

- четыре страны азиатско-тихоокеанского региона: Австралия, Китай, Япония, Новая Зеландия;

- одна страна Африканского континента: ЮАР.

В отчете содержится много интересной информации, в том числе данные по реальной доходности акций, облигаций и краткосрочных векселей с учетом инфляции. То есть доходность отражает реальное увеличение покупательной способности вложений.

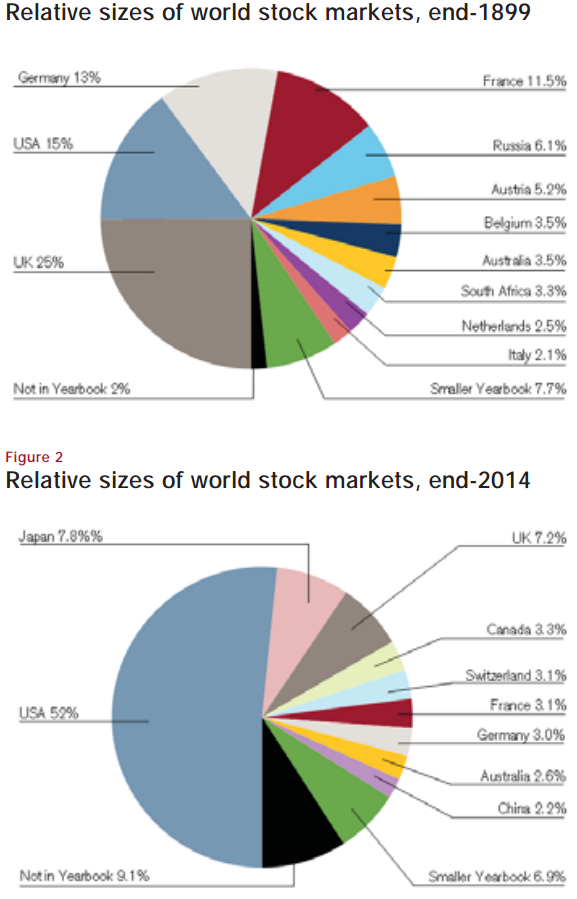

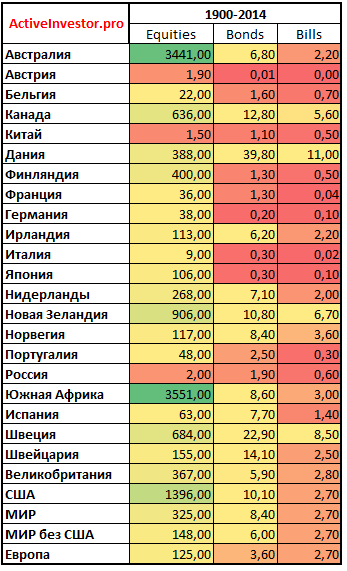

Как изменился мировой рынок ценных бумаг за сто лет

В 1900 году эти 25 стран составляли 98% общей капитализации глобального рынка ценных бумаг. За сто с лишним лет структура мировой экономики поменялась, и в 2014 году их доля уменьшилась до 90%.

В 1900 году крупнейшим фондовым рынком был рынок Великобритании, он занимал четверть мирового рынка ценных бумаг. На втором месте по капитализации шел рынок США, третьим был рынок Германии, четвертым Франции, пятым — России. В Российской Империи торги проходили на Санкт-Петербургской фондовой бирже. Тогда фондовый рынок Российской Империи бурно рос и развивался, а доходность российских акций с 1865 года опередила доходность акций на нью-йоркской фондовой бирже. Доля российского фондового рынка в общей мировой капитализации превышала 6%.

К 2014 году структура мирового рынка ценных бумаг изменилась. Теперь крупнейшую долю в мире по капитализации занимает рынок США с долей 52%, на втором месте рынок Японии, третье место занимает рынок акций Великобритании, четвертое место — Канада, на пятом месте идут Швейцария, Франция и Германия. Сегодня Российский фондовый рынок по капитализации не входит даже в первую десятку. После Октябрьской революции в 1917 году Санкт-Петербургская фондовая биржа закрылась и не открывалась до 90-х годов. Инвесторы, имевшие вложения в ценные бумаги Российской Империи, потеряли все свои вложения.

Историческая доходность акций и облигаций по странам

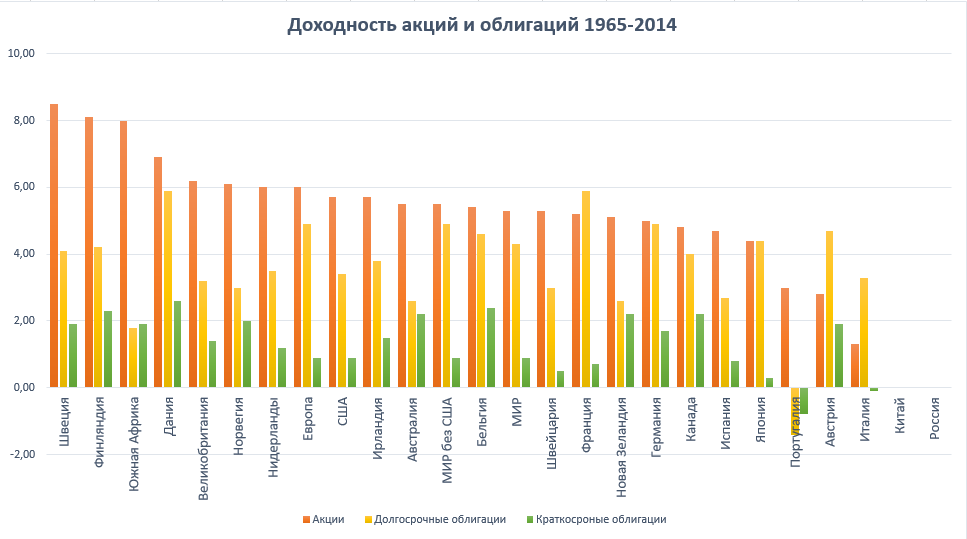

Отчет содержит данные по среднегодовой реальной доходности инвестиций в акции (equites), долгосрочные облигации (bonds) и краткосрочные векселя (bills). На основе этих данных можно оценить, какую среднюю ежегодную реальную доходность получил бы инвестор, вложив свои деньги в ценные бумаги той или иной страны. Результаты за вычетом инфляции и с учетом реинвестирования доходов. Данные поделены на три периода:

- 115 лет (1900-2014)

- 50 лет (1965-2014)

- 15 лет (2000-2014)

Цифры по всем 25 странам я собрал в единую таблицу, которую предлагаю вашему вниманию. Разберем каждый период подробнее.

Разберем каждый период подробнее.

1900-2014 (115 лет)

За 115 лет наибольшую прибыль принесли акции Южной Африки (7,4%), Австралии (7,3%) и США (6,5%). Среди облигаций эффективнее всего были бумаги Дании (3,3%), Швеции (2,8%) и Швейцарии (2,3%). Вложения в краткосрочные векселя принесли наименьшую выгоду, в некоторых государствах они даже не спасли вложения от инфляции. Хуже всего в 20-м веке пришлось ценным бумагам Австрии, России и Китая, где инвесторы потеряли 100% своих вложений.

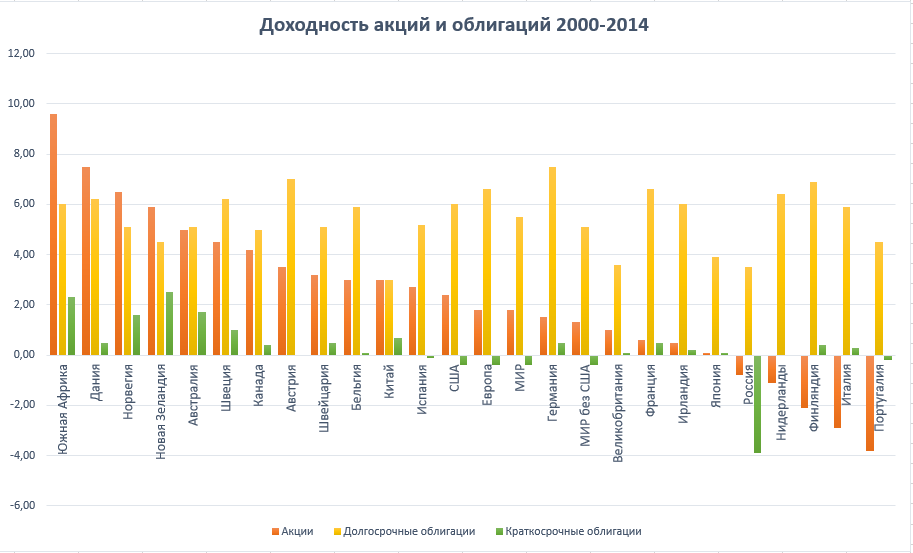

1965-2014 (50 лет)

За 50 лет выгоднее всего оказались акции Швеции (8,5%), Южной Африки (8%) и Финляндии (8,1%). Вложения в долговые бумаги наиболее эффективны были в Дании (5,9%), Франции (5,9%) и Германии (4,9%). Наихудшие результаты показали ценные бумаги Португалии и Италии.

2000-2014 (15 лет)

В 21-м веке за 15 последних лет лучший результат показали акции Южной Африки (9,6%), Дании (7,5%) и Норвегии (6,5%). Среди бондов эффективнее всего оказались бумаги Германии (7,5%), Австрии (7%) и Финляндии (6,9%). Так как в 90-х годах российский фондовый рынок возродился, а Россия получила инвестиционный рейтинг, то исследователи включили ее в отчет за последние 15 лет. Реальная доходность российских ценных бумаг оказалась следующей: акции -0,8%, долгосрочные бонды 3,5%, краткосрочные облигации -3,9%. К сожалению, из отчета не ясно, каким образом был получен данный результат и какова методика расчетов, так как доходность российских акций в рублях с 2000 года опередила рублевую инфляцию, то есть оказалась положительной. Если знаете правильный ответ, напишите в комментариях.

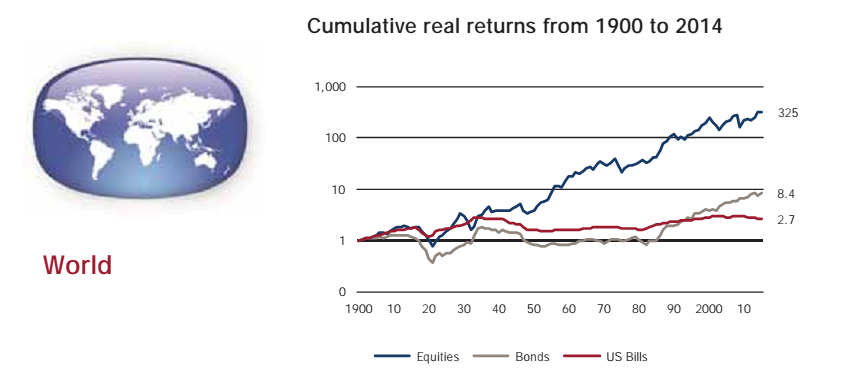

Реальный рост вложений за 115 лет

Важно понимать, что столь небольшие цифры — это проценты сверх инфляции. Если бы инвестор вложил в 1900 году 1 доллар в акции, то к 2014 году его доллар в реальном выражении вырос бы до значений, представленных в этой таблице.

Суммы в этой таблице соответствуют реальной покупательной способности. За 115 лет доллар, вложенный в акции ЮАР в 1900 году, вырос бы до 3551 сегодня. На втором месте акции Австралии, где вложения выросли бы в 3441 раз. Бонды Швеции и Дании увеличили бы 1 доллар в 22,9 и 39,8 раз соответственно. В среднем по миру, акции увеличили покупательную способность вложений в 325 раз, долгосрочные облигации в 8,4 раза, краткосрочные векселя в 2,7 раза.

Сравнение реальной доходности акций и облигаций

Картинки ниже показывают данные из таблицы выше в графическом виде. Результаты упорядочены в порядке убывания.

Если рассматривать период с 1900 по 2014 год, то можно заметить, что во всех странах эффективность акций превзошла остальные инструменты. Наихудшие результаты показали европейские государства, которые в 20-м веке пережили две крупномасштабные войны на своих территориях: Австрия, Бельгия, Франция, Германия. Но что интересно, даже с учетом войн за 115 лет акции показали положительную реальную доходность, то есть обогнали инфляцию. А наибольшую прибыль принесли страны удаленные от военных конфликтов: Австралия, ЮАР, США, Канада, Новая Зеландия. Средняя доходность по миру составила 5,2% — акции, 1,9% — бонды, 0,9% — векселя.

Если взять период с 1965 по 2014 год, то и на этом отрезке акции оказались лучше. На этот раз в лидерах оказались многие европейские государства: Швеция, Финляндия, Дания, Великобритания, Норвегия. Средняя результаты по миру: 5,3% по акциям, 4,3% по облигациям и 0,9% по векселям.

В начале 21-го века тенденция сменилась: в большинстве стран бонды опередили доходность акций. В среднем по миру доходность акций составила 1,8%, долгосрочных бондов 5,5%. Это говорит о том, что акции не всегда превосходят облигации.

Выводы

Выводы

Выводы

ВыводыНа долгосрочных периодах 100 и 50 лет акции опередили облигации в большинстве государств. В целом по миру годовая эффективность акций за 115 лет составила 5,2%, бондов 1,9%, векселей 0,9%. Но во второй половине 20-го века доходность долговых бумаг сильно приблизилась к доходности акций: за 50 лет она составила 5,3% и 4,3% соответственно. А в начале 21-го века активы поменялись местами: прибыльность долгосрочных облигаций опередила акции. Если смотреть на график, то видно, что бонды не приносили реального дохода целых 30 лет с 50-х до 80-х годов, вложенные в них деньги не приумножались в реальном выражении. Но начиная с середины 80-х реальная доходность облигаций резко выросла. Возможно в будущем большую прибыль станут приносить именно долговые бумаги, а не акции, но пока что делать такие выводы рано. Но можно точно сказать, что бывают периоды, когда вложения в них эффективнее вложений в акции.

Если смотреть на график, то видно, что бонды не приносили реального дохода целых 30 лет с 50-х до 80-х годов, вложенные в них деньги не приумножались в реальном выражении. Но начиная с середины 80-х реальная доходность облигаций резко выросла. Возможно в будущем большую прибыль станут приносить именно долговые бумаги, а не акции, но пока что делать такие выводы рано. Но можно точно сказать, что бывают периоды, когда вложения в них эффективнее вложений в акции.

Вложения в краткосрочные облигации и векселя показали наименьшую эффективность на всех отрезках времени. То есть депозиты, которые служат в этой роли в России, являются наихудшим способом вложения денег на долгий срок.

Наилучшие результаты показали акции тех стран, которые были удалены от военных конфликтов и на территории которых не происходило крупномасштабных боевых действий. То есть удаленность от горячих точек и геополитических конфликтов благоприятно отражается на прибыли ценных бумаг. К примеру деньги, вложенные в европейские акции, пережившие две войны, увеличились бы в 125 раз, а деньги, вложенные в акции всего мира, в 325 раз. Это говорит о необходимости страновой диверсификации вложений.

Источник

5 лучших иностранных облигаций для инвесторов

Облигации это в основном долговые расписки, выпущенные страной, муниципалитетом (областью) или компанией для привлечения капитала. Когда вы покупаете облигацию, вы одалживаете эмитенту свои деньги на определенный срок. В свою очередь, они выплачивают вам регулярные платежи ( # купонный доход ), а затем возвращают вам первоначальные # инвестиции после погашения облигации (номинальную сумму).

Зачем покупать облигации?

Есть много разных причин, по которым инвестор или трейдер может купить облигации. Например, вы можете использовать # корпоративные облигации как # инвестиционные идеи с меньшим риском, чем # акции. Это связано с тем, что в случае дефолта компании возвращают капитал держателям облигаций раньше, чем инвесторы от акций. Существует две причины для покупки облигаций: # диверсификация и # процентные ставки

- Государственные облигации считаются одной из самых безопасных доступных инвестиций, поскольку страны редко дефолтят по своим долгам (хотя это тоже может случиться).

- Цены на облигации не особенно зависят от других рынков. Например, рост золота или нефти не должен иметь большого значения для портфеля облигаций. Однако есть одна переменная, которая существенно повлияет на цены облигаций: процентные ставки. Когда они высокие, нет причин инвестировать в облигации, поэтому их цены снижаются. И наооборот.

Кстати, если у тебя нет брокера, а есть интерес к покупке акций, облигаций, или просто мотивирован создать личный # инвестиционный портфель , рекомендую открыть брокерский счет в Тинькофф Инвестиции ( быстро и бесплатно + без минимального порога + крайне понятный интерфейс). Сам использую и считаю удобным брокером как для начинающих, так и для продвинутых инвесторов.

Топ 5 облигаций

Как и в случае любых инвестиций, более низкий риск сопровождается меньшим потенциальным доходом.

- iShares Core U.S. Aggregate Bond ETF (AGG)

Этот индекс представляет собой индекс всех облигаций инвестиционного уровня США. Это означает, что он не включает облигации с рейтингом BB или ниже. Почти половина из 76-миллиардных холдингов AGG составляют государственные # ценные бумаги , и более 75% имеют рейтинг AAA. - Vanguard Total Bond Market Index Fund (BND)

Данный фонд отслеживает общий американский индекс от Bloomberg Barclays. Его основными активами являются облигации Федеральной национальной ипотечной ассоциации и казначейские облигации. Как и AGG, BND владеет только активами с рейтингом AAA-BBB. - iShares iBoxx $ Investment Grade Corporate Bond ETF

ETF инвестирует в BBB+ долларовые # корпоративные облигации например GE, Anheuser-Busch, CVS и Goldman Sachs. Его десять крупнейших холдингов составляют всего 2,5% его чистых активов в $40 млрд. - Vanguard Intermediate-Term Corporate Bond Index Fund (VCIT)

Эта облигация состоит из корпоративных облигаций со среднесрочными сроками погашения (5-10 лет). Она ориентирована на промышленные, коммунальные и финансовые компании, некоторые из ее крупнейших холдингов включают CVS Health, AbbVie, Verizon и Wells Fargo. Все активы VCIT инвестиционного уровня: BBB с рейтингом 56% и 37% A. - iShares Core Corp Bond UCITS ETF (IEAH)

IShares Core Corp отслеживает индекс корпоративных облигаций Euro Bloomberg Barclays, включая такие компании, как Rabobank, Orange, Anheuser-Busch, Volkswagen и Total.

Понравилась статья? Поддержи автора и поставь лайк!

Спасибо за прочтение! Подпишись на телеграм канал Миллениал: Инвестиции и Трейдинг , чтобы быть в курсе событий и новых статей.

Новым подписчикам канала советую прочитать следующие статьи :

Источник

Рынок облигаций

в этом обзоре Рассмотрим: 10- летню доходность США ZN futures ES500 futures A50 China Данные о потоках Treasury International Capital (TIC) за февраль показали. Азия серьезно продала казначейские облигации США Данные TIC за февраль показали, что Азия была крупным продавцом государственных ценных бумаг США. Из которых Китай продал около 15 миллиардов.

Здравствуйте коллеги. Сегодня обнародую вот такое небольшое наблюдение по американским десятилетним Treasuries, про прямую и обратную корреляцию к ним, а также волновую разметку и прогноз на ближайшее будущее. Доходность 10-летних государственных облигаций США отросла от «коронавирусного» обвала на почти 400% вместе с американскими индексами и сырьевым ринком.

sp500 аналогично вниз на коррекцию 20%

Пообщался тут в чатах c умными людьми и они натолкнули на мысль об альтернативном сценарии. Сейчас ситуация уникальнее прошлых (как и те ситуации в свое время))) — доллары печатают постоянно и в огромных количествах, такого в истории еще не было. Участники рынка поняли, что инфляция будет сильно выше того, что они будут получать в облигациях и начали их.

Когда рецессия то?

Hi bitch 21,12,2020 SFP свеча пробила минимумы закрылась за максимум я в пятницу зашел на покупку на последней свеча ожидаю гэп который вернется на закрытию нно не закроет так как будет начало гэпа это поддержка прошлых максимумов

Учитывая разницу в доходности между 10-ти летними и 2-х летними казначейскими ценными бумагами США, можно говорить о восстановлении экономики США. Инвесторы больше начинают верить в будущее. Ожидаю роста до июля 21 года.

Технический анализ SPY и 10 летних казначейских облигаций ФРС США указывает четкую раскореляцию стоимости активов вызванную увеличением долларовой денежной массы. Снижение доходности в 10 летних трежерис вынуждает участников рынка покупать инструменты с большей доходностью. Данный дисбаланс представляется мне как неэффективность и рынка. В текущей ситуации.

Сравнение графиков доходностей в американских трежерис и японских гос облигаций указывает на остановку снижения доходности в обоих облигациях и высокую вероятность начала роста доходности.

. или акции полетят в пропасть, как в 08-м. — купить колл-опцион на tlt? — зашортить NDX?

Сегодня, 6 ноября 2020 года, состоится теннисный поединок в Париже между двумя испанцами — Рафаэлем Надалем и Пабло Карреньо-Бустой. Мы считаем, что победу одержит Рафаэль, ни разу не проигравший Пабло за всю историю, и готовы поставить на это события средства наших фондов. А также поделимся с вами своим мнением, почему мы это делаем. Наш фонд будет ставить на.

Во вторник, 3 ноября 2020 года состоятся выборы президента США. До президентских выборов в США осталось меньше недели, и на первый взгляд, у Дональда Трампа дела идут неважно — демократ Джо Байден лидирует во всех национальных рейтингах, вырываясь вперед на 10 или даже больше очков, но если бы президент в Штатах избирался простым большинством голосов, вероятность.

У DAX крайне неприятная техническая картина, которая заключается в округлении топа и формированием глобальной модели двойной вершины Адам+Ева, а так же разворотную модель текущего тренда «Голова и плечи.» Учитывая вновь обострившуюся ситуацию по ковиду в Европе, вся эта гнетущая картина имеет все шансы на отработку. В этом случае ближайшая цель по немецкому.

Обычно, если кривая доходности нормализуется (доходность долгосрочных трежерис растет быстрее краткосрочных), рынок акций падает. Инвесторы переводят капитал из рисковых активов (акции) в гособлигации длинной дюрации. Если же текущее движение (рост доходности дальних трежерис) — лишь временный отскок, как в 1999-м, нас ждет еще одна волна роста акций. А затем.

парни кто на индексах торгует, какой лот лучше брать с малым депо.

Глубокая или не очень. В случае, если доллар (DXY) продолжит укрепляться. Так было раньше.

Описание

Облигация — это контракт между организацией, которая занимает деньги и кредитором, который одалживает деньги организации. Когда вы покупаете облигацию, вы, по сути, выдаёте займ компании, выпустившей облигацию. В случае с государственными облигациями, также известными как суверенные облигации, правительство страны занимает средства для своих операций. В облигации указывается размер выплачиваемой процентной ставки (купон), то, когда она будет выплачиваться в течение срока действия облигации, и когда будет возвращено тело займа, также называемое номиналом облигации. Это называется датой погашения. Облигации сами по себе составляют класс активов, который предлагает большую стабильность, чем акции.

Срок возврата облигации заранее известен, что делает их инвестицией с низким риском, который, однако, связан с кредитным рейтингом выпускающей облигации страны. Если процентная ставка облигации выше, чем основные процентные ставки, облигация становится привлекательной, рост спроса на неё повысится, что повлечет повышение её цены. В случае, если процентная ставка по облигации ниже, чем основные процентные ставки, её цена упадет, так что облигации сильно коррелируют с процентными ставками.

Источник