- Как изменилась за год торговля России с другими странами. Главное

- Торговые отношения проходят испытание

- Пандемия и политика

- Сырьевой экспорт падает, несырьевой — растет

- Импортные перспективы

- Чем и с кем торгует Россия?

- Внешнеторговый оборот и сальдо торгового баланса России

- Экспорт из России

- Импорт в Россию

- Внешняя торговля России: ситуация перед новой стратегией

- 20 лет перемен

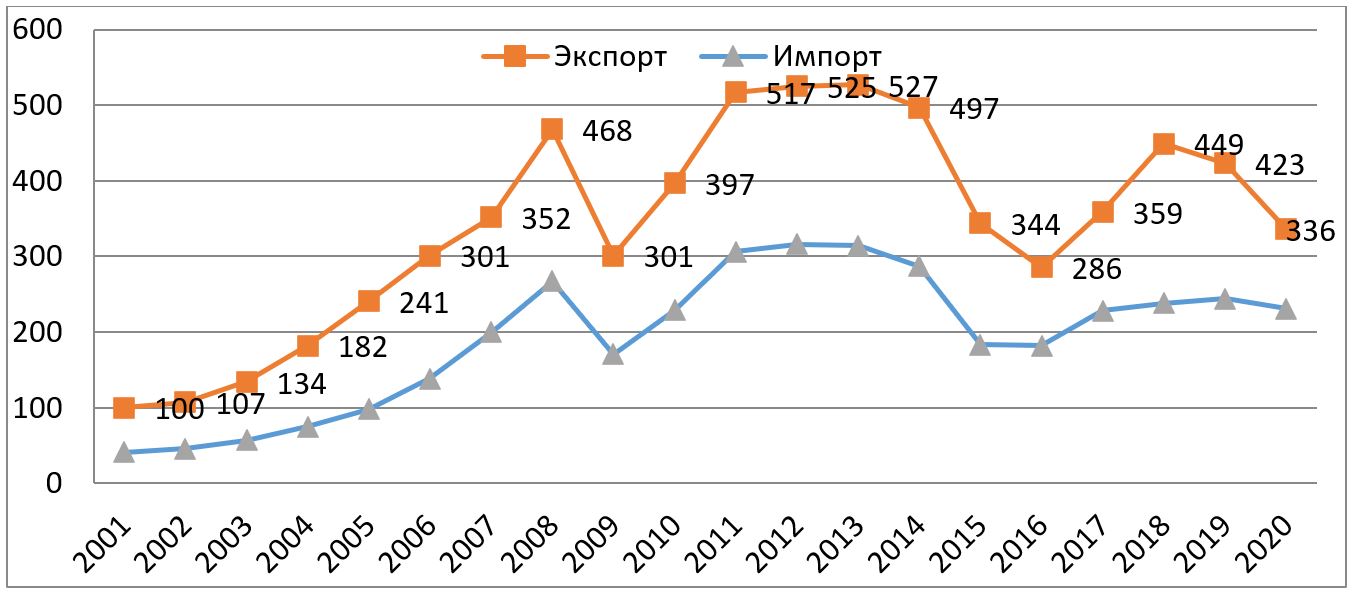

- Рис. 1. Динамика экспорта и импорта России, 2001-2020 гг., млрд долл.

- Китай и другие страны Азии

- Рисунок 2. Динамика экспорта и импорта России с Китаем

- Европейский союз

- Рисунок 3. Динамика внешней торговли России с ЕС (27), 2001-2020 гг. (2021 г. — прогноз), в млрд долл.

- Африка

- Латино-Карибская Америка

Как изменилась за год торговля России с другими странами. Главное

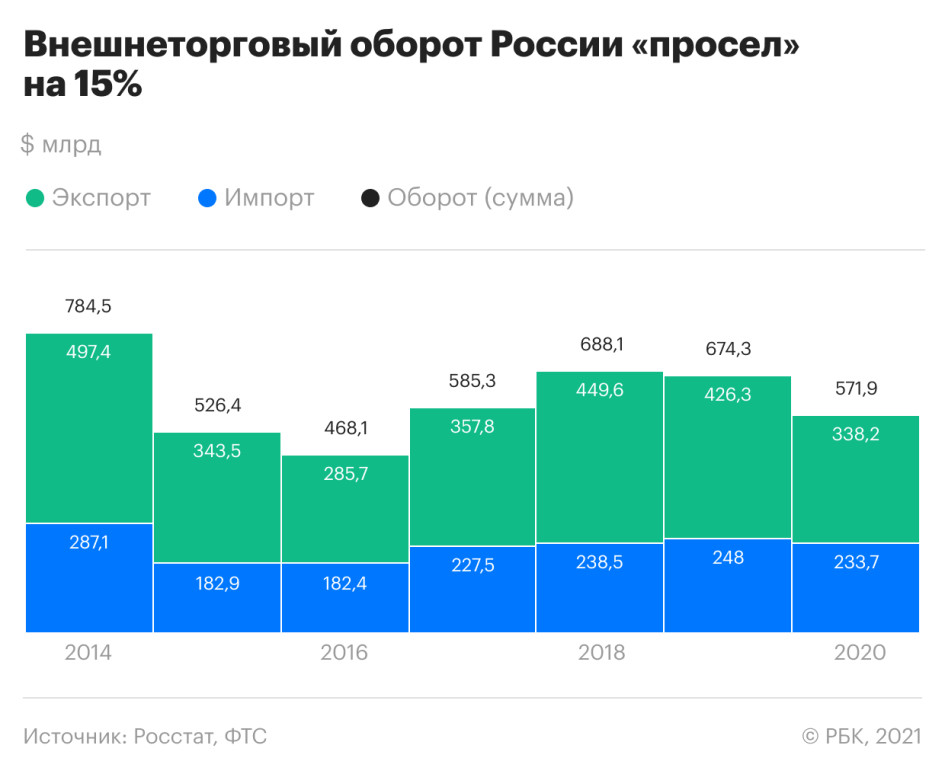

Чистый экспорт не опустился ниже $100 млрд

Итоги внешней торговли России в 2020 году, по данным Федеральной таможенной службы (ФТС), оказались намного лучше пессимистичных ожиданий на фоне первой волны COVID-19. Российский экспорт товаров составил $338,2 млрд (минус 20,7% к предыдущему году), вернувшись на уровень 2015–2017 годов. Импорт по стоимости ($233,7 млрд) не намного отстал от показателей предыдущих двух лет. В результате чистый экспорт превысил $100 млрд и сложился на уровне 2016 года. Положительный баланс внешней торговли поддержал ВВП, который за кризисный 2020 год, по первой оценке Росстата, упал на 3,1%, тогда как Минэкономразвития ожидало сокращения на 3,8%.

В апреле 2020 года, на пике первой волны пандемии, Банк России оценивал, что экспорт товаров в 2020 году обвалится до $250 млрд, а импорт — до $207 млрд (с поправкой на то, что методология ЦБ в части экспорта/импорта товаров несколько отличается от методологии ФТС). Столь пессимистичный прогноз объяснялся прежде всего мощным падением цен на нефть: ЦБ весной исходил из среднегодовой цены $27 за баррель Urals — по факту она составила $41,7. Рейтинговое агентство НКР в апреле даже допускало, что торговый баланс России может перейти к дефициту во втором квартале 2020 года (в итоге этого не произошло).

В конце июля Банк России повысил свой прогноз до $286 млрд (экспорт) и $228 млрд (импорт), но итоговые показатели года все равно оказались лучше. Это связано прежде всего с восстановлением цен на энергоносители (например, газ в Европе подорожал к декабрю до максимума с марта 2019 года), в результате чего товарный экспорт России в четвертом квартале вырос на 18% к третьему кварталу (до $94 млрд).

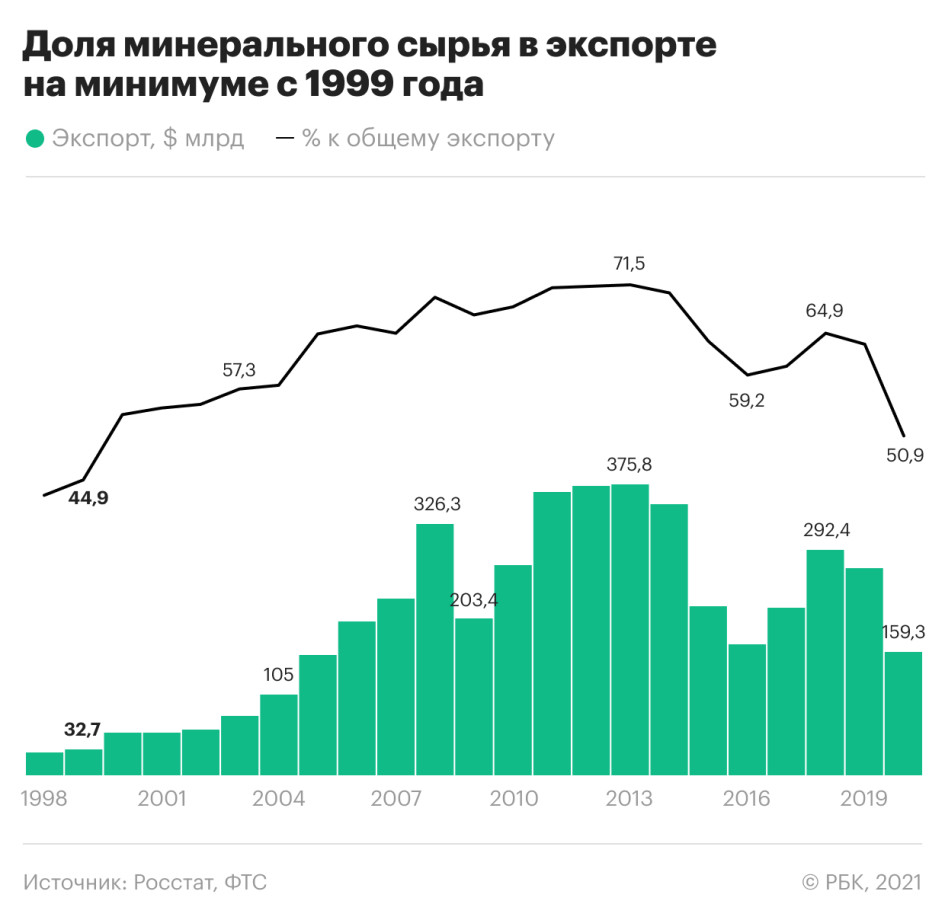

Экспорт сырья на минимуме с 1999 года

Несмотря на восстановление цен на нефть и газ во второй половине 2020 года до относительно комфортных для России уровней, по итогам года доля экспорта минерального сырья (группы 25–27 товарной номенклатуры, около 95% экспорта приходится на нефть, нефтепродукты, трубопроводный газ и СПГ, оставшееся — руды, соли, мел, пески, гравий и другое) упала до 51% — минимума с 1999 года (в абсолютном выражении — до минимума с 2005 года).

Впервые за два десятилетия на экспорт энергоносителей (нефть, газ, уголь) пришлось меньше половины общего российского экспорта (49,6%). Поставки за рубеж российской сырой нефти в 2020 году упали на 11% в натуральном выражении и на 41% в стоимостном — до $72,4 млрд, поставки трубопроводного газа — на 10% в натуральном выражении и на 40% в стоимостном — до $25,2 млрд.

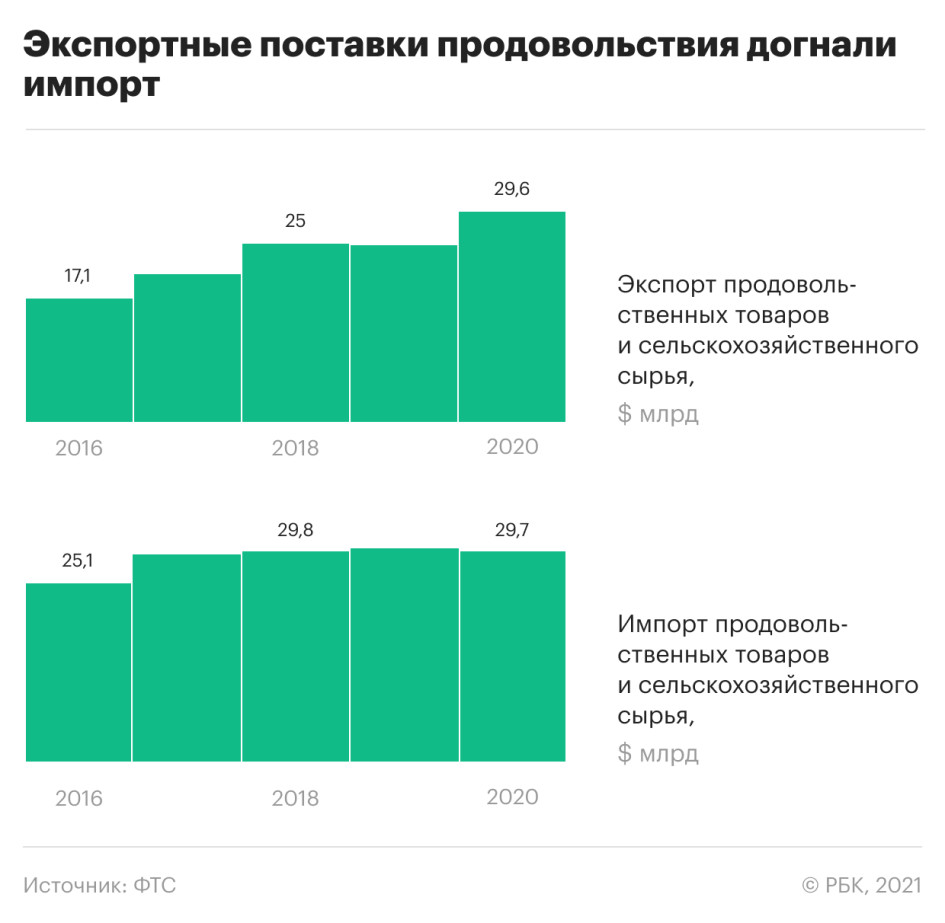

Рост вывоза золота и продовольствия

Частично компенсировать падение нефтегазового экспорта российским компаниям удалось за счет продовольствия, сельскохозяйственного сырья и драгоценных металлов. Эти категории (плюс «текстиль, текстильные изделия и обувь») показали экспортный рост в денежном выражении в 2020 году. Суммарный экспорт продовольствия и драгметаллов увеличился в 1,5 раза, до $60 млрд (с $40 млрд в 2019 году).

Рост поставок пшеницы, растительного масла, свинины, мяса домашней птицы и т.д. в прошлом году впервые в истории России позволил практически уравнять импорт и экспорт продовольствия и сырья для его производства. До 2014 года продовольственный импорт существенно опережал экспорт, но обесценение рубля, эмбарго в отношении западных продуктов питания и политика импортозамещения привели к стабильному росту экспорта этих товаров из России.

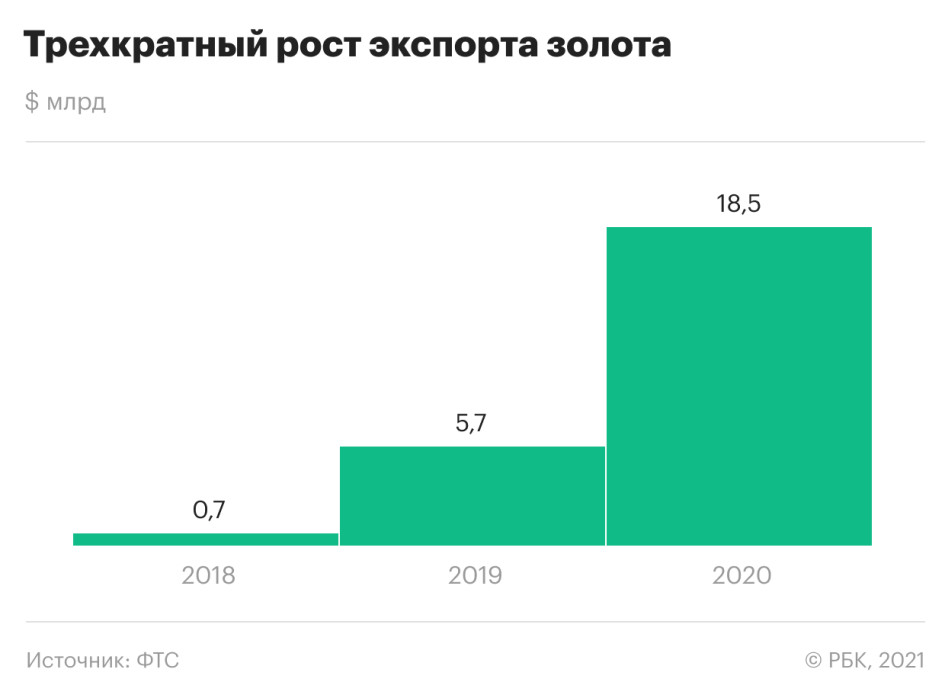

Резкий рост экспорта золота из России — в три раза, до $18,5 млрд, — был обусловлен прежде всего отказом Банка России от закупок драгметалла на внутреннем рынке в свои резервы. Также в прошлом году власти разрешили выдавать на вывоз золота генеральные лицензии (а не только разовые) золотодобытчикам наравне с банками. Более 90% поставок золота из России номинально идут в Великобританию (в Лондон как торговый хаб), но часть драгметалла затем вывозится в страны конечного потребления. В 2020 году вырос не только экспорт золота, но и экспорт палладия — в 1,5 раза (до $6,45 млрд). Самая большая доля российского палладия (27%) отправляется в США, 23% — в ту же Великобританию.

Белоруссия вышла на третье место среди партнеров России

Китай и Германия остались главными торговыми партнерами России в 2020 году, однако товарооборот с КНР сократился на 6,7% (до $104 млрд), с ФРГ — на 21% (до $42 млрд). Оборот внешней торговли России упал практически со всеми основными торговыми партнерами (за исключением Великобритании, куда резко выросли поставки российского золота), но менее глубокий спад торговли с Белоруссией позволил ей выйти на третье место в списке крупнейших торговых партнеров России, потеснив Нидерланды.

Товарооборот России и Белоруссии, по данным ФТС, снизился на 15%, тогда как России с Нидерландами — на 41%, с Турцией, Италией, Южной Кореей — примерно на 20%.

Источник

Торговые отношения проходят испытание

По итогам января—сентября 2020 года на Евросоюз пришлось 38% товарооборота России с зарубежными странами, государства ЕС остаются важнейшими торговыми партнерами нашей страны.

По данным Росстата , внешнеторговый оборот РФ со странами Евросоюза в течение первых девяти месяцев 2020 года составил $156,5 млрд (с учетом Великобритании, вышедшей из ЕС 1 февраля). Это на 22,7% меньше, чем в аналогичный период прошлого года ($202,4 млрд).

Основными европейскими торговыми партнерами России в январе—сентябре были Германия ($29,2 млрд), Нидерланды ($21,0 млрд), Великобритания ($18,3 млрд), Италия ($14,1 млрд), Польша ($10,1 млрд) и Франция ($9,2 млрд). Товарооборот России с перечисленными государствами сократился, сильнее всего — с Нидерландами (на 43,5%). Исключение составляет Соединенное Королевство, торговля с которым, напротив, выросла на 70%.

Пандемия и политика

Спад во внешней торговле России длится с 2014 года, он обусловлен напряженностью международных отношений, общей рецессией в экономике страны и падением мировых цен на нефть, говорит президент Торгово-промышленной палаты РФ (ТПП РФ) Сергей Катырин .

В 2020 году пандемия COVID-19 вызвала временное снижение потребления как на территории ЕС, так и в России, поэтому объемы внешней торговли уменьшились еще значительнее, отмечает президент Итало-российской торговой палаты Винченцо Трани .

Как сообщили РБК+ в пресс-службе Федеральной таможенной службы (ФТС), во время пандемии движение товаров между Россией и странами Европы не ограничивалось. Исключение составляли временные запреты на вывоз из страны продукции медицинского назначения и материалов. Кроме того, до 30 июня 2020 года с территории Евразийского экономического союза (ЕАЭС), частью которого является Россия, нельзя было вывозить некоторые продукты питания — репчатый лук, чеснок, репу, рожь, рис, гречиху, просо, муку грубого помола, гранулы из зерна злаков и т . д ., напоминает партнер департамента налогов и права Deloitte Тамара Архангельская. Помимо этого правительство устанавливало квоту в размере 7 млн т на вывоз из России за пределы ЕАЭС важных для внутреннего рынка зерновых культур.

Импорт критически важных товаров, наоборот, стимулировался. Для некоторых сельскохозяйственных товаров (картофеля, лука, капусты, моркови, ржи, гречневой крупы и др.), готовых лекарственных средств и товаров медицинского назначения Советом Евразийской экономической комиссии были отменены ввозные пошлины и (или) НДС. Кроме того, на период с 16 марта по 30 сентября 2020 года был расширен перечень беспошлинных товаров, используемых для производства готовых лекарственных средств, и товаров медицинского назначения, говорит Тамара Архангельская. В отношении некоторых товаров льготы будут действовать и в 2021 году, добавляет Сергей Катырин .

Наряду с пандемией негативное влияние на товарооборот между Россией и странами Евросоюза продолжают оказывать западные санкции в отношении нашей страны, говорит Сергей Катырин . По его словам, от санкционного давления на РФ страдает и сам европейский бизнес, в том числе из-за введения контрсанкций .

Сырьевой экспорт падает, несырьевой — растет

Экспортные поставки в январе—сентябре 2020 года сократились намного сильнее, чем импорт, — на 22,5 против 7%, замечает исполнительный вице-президент Российского союза промышленников и предпринимателей Александр Мурычев .

Российский экспорт в европейские страны более чем наполовину состоит из топлива — нефти и продуктов ее перегонки. Обвал цен на энергетические товары и волатильность рубля привели к падению экспортных объемов, говорит Винченцо Трани . Как прогнозирует Александр Мурычев , по итогам года экспорт топлива в ЕС может сократиться на четверть.

В то же время несырьевой неэнергетический экспорт (ННЭ) растет. По данным ФТС, за минувшие январь—сентябрь он увеличился на 2,1% относительно аналогичного периода прошлого года и достиг $110,9 млрд. Лидерами в категории ННЭ стали золото, платина, пшеница и меслин — смесь пшеницы и ржи, полуфабрикаты из железа или нелегированной стали, лесоматериалы.

«Своего рода экспортным ноу-хау стала активная продажа ведущим западным странам драгоценных и полудрагоценных камней, драгметаллов , — комментирует Александр Мурычев . — Необходимо продолжать снижать зависимость российской экономики от классического сырьевого экспорта».

По данным ФТС, больше всего несырьевых неэнергетических товаров за январь—сентябрь 2020 года Россия экспортировала в Великобританию (на $13,4 млрд). В эту страну вывозились преимущественно золото и платина.

Увеличение ННЭ во многом связано с господдержкой — субсидированием производства экспортной продукции машиностроительной, химической, лесной промышленности и фармацевтики, снижением страховых и налоговых ставок для ИТ-компаний, реструктуризацией займов для МСП, говорит Александр Мурычев .

Эксперты полагают, что в среднесрочной перспективе увеличится вклад в несырьевой экспорт со стороны агропромышленного комплекса, металлургии, транспортного машиностроения, фарминдустрии и ИТ. Большим потенциалом обладают российские производители удобрений.

Импортные перспективы

В свою очередь, Россия закупает в странах ЕС преимущественно оборудование и машины. Россия сильно зависит от европейских технологий, отмечает Александр Мурычев . «Российские компании в ответ на колебания курсов валют временно снизили заказы, но при этом не потеряли интерес к европейской продукции», — отмечает Винченцо Трани . Эксперт считает, что в краткосрочной перспективе торговля сможет вернуться к докризисному уровню.

Пандемия и связанные с ней ограничения не снизили интенсивность делового диалога, отмечает Сергей Катырин . «Виртуальные бизнес-встречи способствуют установлению новых деловых контактов, которые, несомненно, «выстрелят» после снятия ограничений», — считает глава ТПП.

Как отмечают в Ассоциации европейского бизнеса, положительное влияние на товарооборот с ЕС может оказать гармонизация или взаимное признание технических, таможенных и налоговых стандартов.

Кроме того, европейские компании выводят на российский рынок экотехнологии , а перспективным направлением экспорта могут стать поставки в ЕС водородного топлива. В соответствии с энергетической стратегией России, опубликованной Минэнерго в июне 2020 года, к 2024 году российский экспорт водорода должен составить 0,2 млн т , а к 2035- му — 2 млн т . В результате наша страна должна занять до 16% мирового рынка водородного топлива. Предполагается, что крупнейшим потребителем российского «зеленого» водорода станет Евросоюз.

Росту российско-европейской торговли будет способствовать цифровизация и автоматизация процессов, внедрение онлайн-торговли и усиление межстранового информационного обмена, а также строительство новых транспортных коридоров между Азиатско-Тихоокеанским регионом.

Источник

Чем и с кем торгует Россия?

Россия входит в 20 крупнейших стран по внешнеторговому обороту, который в 2018 году превысил 690 млрд долларов (по данным ЦБ РФ).

Внешнеторговый оборот и сальдо торгового баланса России

За последние 25 лет внешнеторговый оборот России вырос в 5.5 раз, а его пик – более 850 млрд долларов (по данным ЦБ РФ) пришёлся на 2012-2013 гг. – период высоких цен на нефть и стабильного курс рубля.

Россия делит 1 место в мире по профициту торгового баланса с Германией, а его размер — около 200 млрд долларов (в 2018 году ). Если рассматривать сальдо торговли только несырьевыми товарами (экспорт минус импорт без минеральных товаров и металлов), то образуется большой дефицит (более 100 млрд долларов).

Положительное сальдо торгового баланса позитивно сказывается на макроэкономической стабильности, однако большой вклад торговли сырьевыми товарами может стать важным фактором волатильности.

Среди крупнейших торговых партнеров выделяются страны Европейского союза (Германия, Нидерланды, Италия), Азиатско-тихоокеанского региона (Китай, Япония) и соседние с Россией государства (Беларусь, Казахстан, Украина).

Экспорт из России

Экспортная специализация России — минерально-сырьевые товары: нефть, нефтепродукты, газ . Их доля в экспорте за последние 10 лет — 60% — 70% (200-400 млрд долларов в год) в зависимости от ценовой конъюнктуры. Значительная доля экспорта также приходится на металлы — черные, алюминий, медь .

Основные импортеры российских товаров — крупнейшие потребители энергоресурсов (Китай, Германия, Италия), холдинговые и логистические центры (Нидерланды).

Импорт в Россию

В структуре импорта в Россию преобладают технологические товары: оборудование и машины, транспортные средства, продукция химической отрасли (в основном – фармацевтика). По экономическому назначению большая часть импорта – товары промежуточного потребления (50%), необходимые для производства конечных продуктов внутри страны (станки, оборудование и машины). Большинство эти товаров либо не имеет российских аналогов либо они более конкурентны по цене и качеству.

Основная часть импорта приходится на развитые страны и Китай, которые создают и производят технологические товары (США, Германия, Япония, Италия, Франция).

Заходите на сайт , подписывайтесь на telegram и дзен , чтобы читать интересные статьи. Автор — кандидат экономических наук.

Источник

Внешняя торговля России: ситуация перед новой стратегией

Авторизуйтесь, если вы уже зарегистрированы

Д.э.н., профессор, в.н.с. Центра экономических исследований Института Латинской Америки РАН, эксперт РСМД

Одна из сессий Гайдаровского форума, проходившего в начале 2021 г., поставила вопрос о расстановке приоритетов в новой Стратегии внешнеэкономической деятельности России. Обсуждавшаяся участниками сессии актуальность и практическая значимость данного вопроса положила начало открытой дискуссии по данной теме. Полагаясь на сочетание исследовательского и практического опыта в сфере внешнеэкономической деятельности, а также основываясь на статистическом анализе текущего состояния внешней торговли, изменениях структуры экспорта и импорта, попытаемся предположить региональные и страновые приоритеты внешнеэкономической политики на ближайшее десятилетие.

В ближайшее десятилетие Китай и страны Азии будут представлять основное направление внешнеторговой стратегии России. Зависимость европейских стран от единой внешнеторговой политики ЕС будет сдерживать расширение торговли России с этими странами. В то же время вовлеченность Германии, Италии и Франции в проекты инвестиционного сотрудничества с Россией будут способствовать двусторонней торговле, несмотря на вероятность новых санкций. По этой же причине США сохранят свою позицию в торговле с Россией. Возможность значительного расширения торговли с регионами Африки и ЛКА маловероятна, поскольку для этого требуются существенные российские инвестиции. Лишь концентрация усилий на крупных странах — Египте и Алжире, Бразилии и Мексике — может способствовать продвижению российских внешнеторговых интересов в этих регионах. Увеличение торговли с партнерами по ЕАЭС представляется возможным в рамках совместных проектов при условии углубления интеграции.

Одна из сессий Гайдаровского форума, проходившего в начале текущего года, поставила вопрос о расстановке приоритетов в новой Стратегии внешнеэкономической деятельности России. Обсуждавшаяся участниками сессии актуальность и практическая значимость данного вопроса положила начало открытой дискуссии по данной теме. Полагаясь на сочетание исследовательского и практического опыта в сфере внешнеэкономической деятельности, а также основываясь на статистическом анализе текущего состояния внешней торговли, изменениях структуры экспорта и импорта, попытаемся предположить региональные и страновые приоритеты внешнеэкономической политики на ближайшее десятилетие.

20 лет перемен

В последние два десятилетия наблюдалась неустойчивость в развитии внешней торговли России, вызванная влиянием внешних и внутренних факторов. Анализ динамики экспорта и импорта (Рис. 1) позволяет выявить периодизацию развития внешней торговли и установить эти факторы влияния. С 2001 по 2008 гг. наблюдался устойчивый рост экспорта в 4,7 раза за счет повышения цен на основные российские экспортные товары на мировых рынках. В эти годы российский импорт увеличился в 6,5 раз, что объясняется ростом внутреннего потребления и переоснащением ряда производств зарубежным оборудованием и технологиями. Этот период подъёма был нарушен влиянием глобального финансово-экономического кризиса, который в 2009 г. вызвал резкое сокращение международной торговли, в том числе России, внешнеторговый оборот которой сократился на 36%.

Рис. 1. Динамика экспорта и импорта России, 2001-2020 гг., млрд долл.

Источник: составлено автором на основе данных Trade Map — Trade statistics for international business development [2].

Посткризисное восстановление российской внешней торговли произошло за два года, и уже в 2013 г. был зафиксирован исторически максимальный товарооборот России с миром — 841 млрд долл. Следующий год стал началом нового спада во внешней торговле России по причине введения против нее экономических санкций западных стран и ответных мер. В 2016 г. экспорт и импорт сократились до показателей 2009 г., то есть до уровня глобального финансово-экономического кризиса. В последующие два года наблюдалось восстановление внешнего товарооборота России, и в 2018 г. он составил 687 млрд долл. Неожиданно возникшее новое препятствие развитию внешнеэкономических связей России — охватившая весь мир пандемия коронавируса, которая привела к самоизоляции и сокращению международной торговли. Под влиянием этого фактора товарооборот России вновь сократился до 567 млрд долл.

Россия в 2019 г. в мировом списке экспортеров находилась на 14 позиции с 2,9% в мировом экспорте, а по импорту она занимала 22 место в мире с 1,3%.

Темпы роста российского импорта в предыдущие годы оказались неустойчивыми (Рис. 1) и в абсолютном выражении увеличился с 41,8 млрд долл. до 231,5 млрд долл. Причем максимальный объем зафиксирован в 2012 г. — 316 млрд долл. Под влиянием пандемии Россия сократила в 2020 г. свой импорт на 9,4% по сравнению с предыдущим годом. Существенно изменилась география внешней торговли России — сократился удельный вес ЕС, СНГ, ЛКА, и в тоже время резко выросла доля стран Азии.

Весь 20-летний период Россия имела положительный баланс во внешней торговле. Причем устойчивое положительное сальдо характерно для торговли России с большинством ее зарубежных партнеров. В периоды роста объемов торговли сумма положительного сальдо России со всем миром увеличивалась, а во время падения —сокращалась. Исключениями в общей картине состояния внешнеторгового оборота России является отрицательный баланс России в торговле с Латинской Америкой [1] и Китаем.

Китай и другие страны Азии

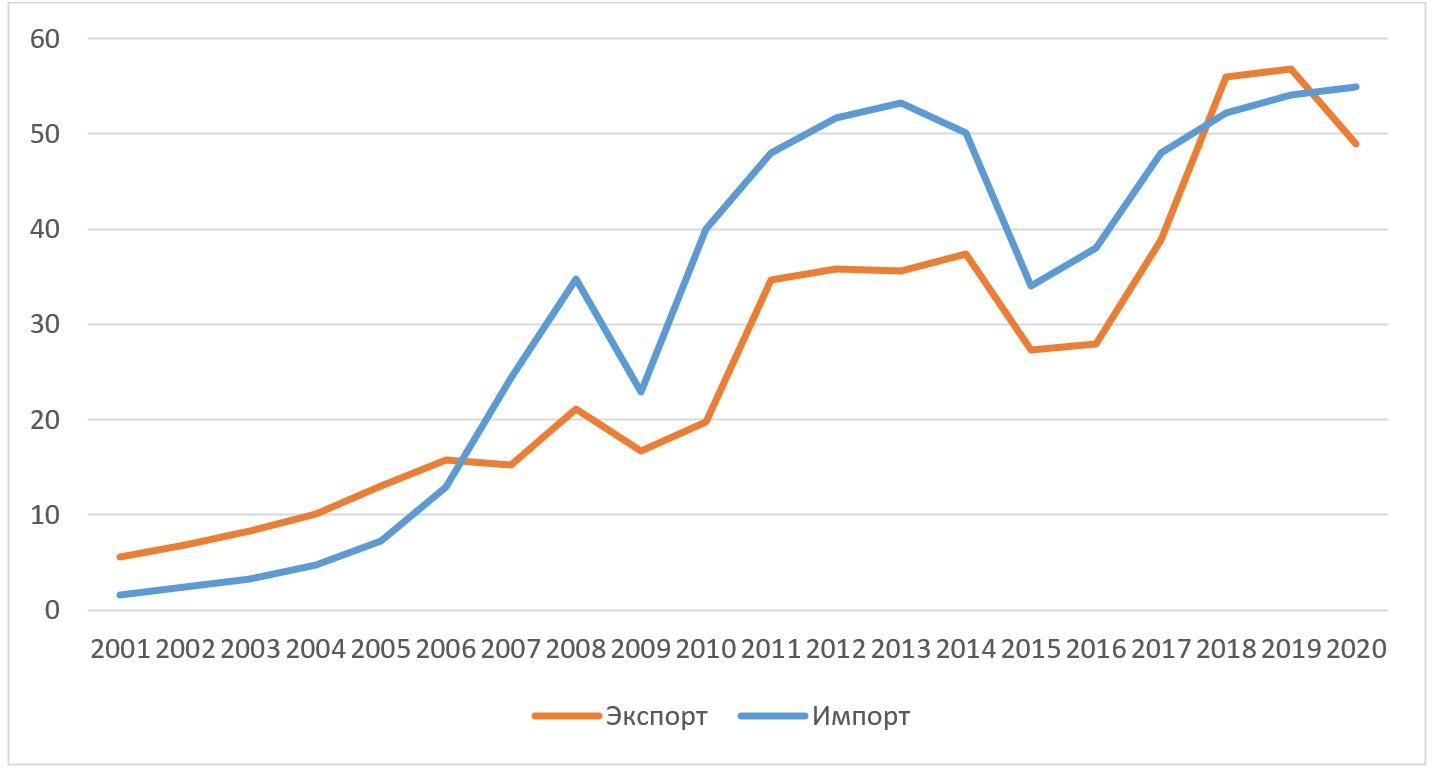

Главным поставщиком товаров в Россию с 2008 г. стал Китай, обойдя за предшествовавшие пять лет Украину, Белоруссию и Германию. Причем его доля в российском импорте в 2001 г. составляла лишь 3,9%, а в 2010 г. — уже 17%. Последующий рост поставок товаров продолжал укреплять его позиции на российском рынке. В 2013 г. Россия закупила у Китая товаров на рекордную сумму — 53 млрд долл. Даже в условиях пандемии, когда весь российский импорт в 2020 г. сократился на 5% по сравнению с предыдущим годом, поставки продукции из Китая продолжили рост и составили 23,2%. Следует отметить, что российский рынок не является единственным объектом китайской экспансии — его проникновение повсеместно. Он играет значимую роль во внешней торговле многих стран — например, в США в 2018 г. его доля в импорте составляла 21,6%, а в Бразилии в 2020 г. — 21,4%.

Рисунок 2. Динамика экспорта и импорта России с Китаем

Эволюция российско-китайской торговли за прошедшие два десятилетия имеет характерную динамику, отражающую рост внешней торговли Китая в мире. Исторически наблюдаемое положительное сальдо торговли России с Китаем было прервано в 2006 г. (Рис.2), после чего китайские поставки в Россию стали стремительно расти, а сальдо стало отрицательным. Несмотря на два года падения, вызванных глобальным финансово-экономическим кризисом в 2009 г. и введением западных санкций против России в 2015 г., этот рост продолжается.

Если раньше китайские поставки в Россию состояли из преимущественно потребительских товаров, то в последние годы они стали включать в себя в основном высокотехнологичные товары. Так, если в 2001 г. на «электрические машины и оборудование …» (код ВЭД 85) и «реакторы ядерные, котлы, оборудование и механические устройства …» (код ВЭД 84) приходилось 17% российского импорта из Китая, то в 2020 г. доля этих двух товарных позиций превысила 51%. Сегодня российский импорт электрических машины и оборудования поставками из Китая обеспечен на 48%, на 29% — оборудования и механических устройств, на 9% — средств наземного транспорта.

Товарная структура российского экспорта в Китай резко изменилась за прошедшие два десятилетия: с преимущественно диверсифицированной в начале столетия она стала зависимой от поставок нефти и нефтепродуктов к сегодняшнему дню. В 2001 г. на товарную позицию «топливо минеральное, нефть и продукты их переработки…» (код ВЭД 27) приходилось 8% российского экспорта в Китай, а в 2020 г. ее доля уже достигла 59,5%. Китайский рынок является главным направлением российского экспорта.

Среди других азиатских внешнеторговых партнеров выделяются Япония и Республика Корея, доля которых в российском импорте в 2020 г. составила по 3,1%, Турция — 2,2%, Вьетнам — 1,7% и Индия — 1,5%. Пандемия незначительно повлияла на позицию этих стран в структуре российского импорта и экспорта. Доля Турции в российском экспорте в 2020 г. составила 4,6%, Республики Корея — 3,7%, Японии — 2,7%, Индии — 1,7%, Вьетнама — 0,5%.

Европейский союз

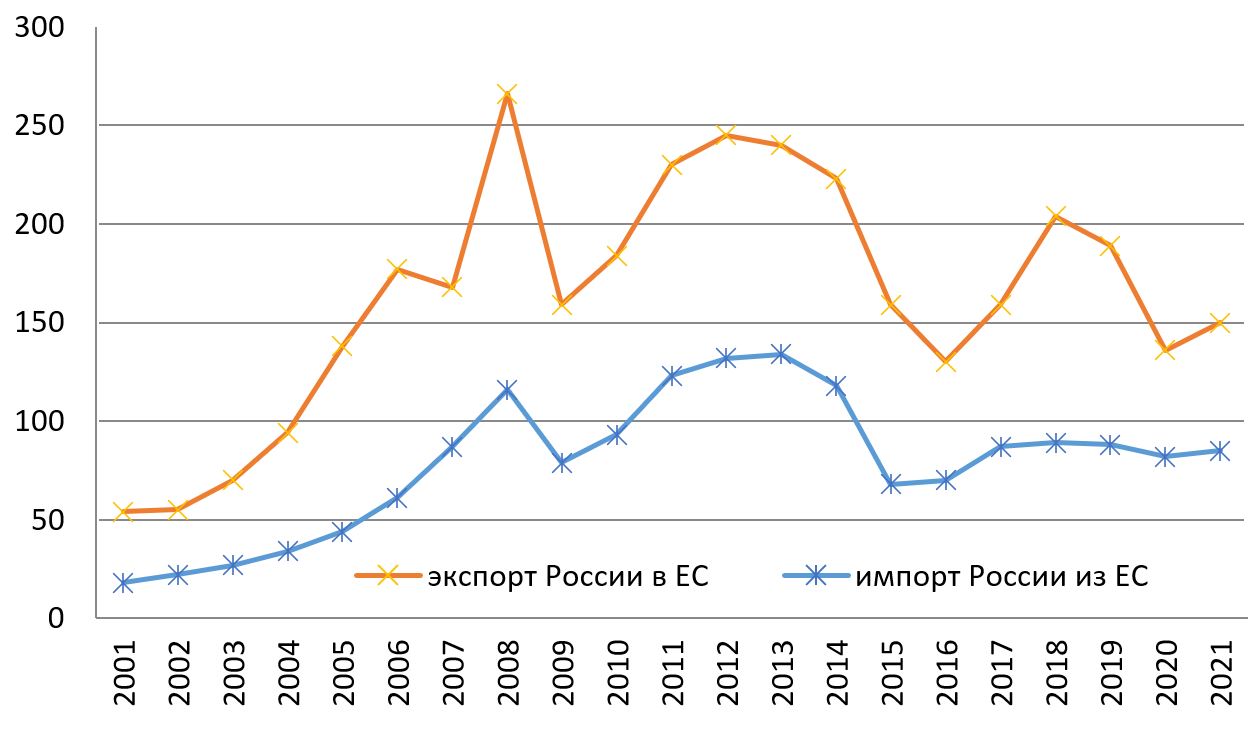

Восстановление российской внешней торговли с Европейским союзом (ЕС) после глобального финансово-экономического кризиса 2009 г. прошло довольно быстро (Рис. 3). Уже в 2013 г. был зафиксирован исторически максимальный показатель товарооборота России с ЕС — 374 млрд долл. После 2014 г. развитие торгово-экономических отношений между государствами-членами ЕС и Россией находилось под влиянием введенных западными странами санкций в отношении отдельных российских компаний и граждан, а также ответных мер России в отношении ввоза отдельных видов продукции из европейских стран. Этот негативный политический фон сказался на объемах двусторонней торговли между Россией и отдельными европейскими странами. Так, в 2016 г. внешнеторговый оборот России с ЕС сократился на 47%, а с некоторыми его членами — еще больше, например, с Испанией — на 61%.

В целом с 2001 г. по 2020 г. удельный вес ЕС в российском импорте сократился с 41,7% до 34,1%, а доля этой группы стран в экспорте России — с 50,1% до 33,9%. Влияние пандемии также отразилось на торговле России с ЕС. За 2020 г. экспорт в эту группу стран уменьшился на 63 млрд долл., а импорт сократился на 6 млрд долл.

Рисунок 3. Динамика внешней торговли России с ЕС (27), 2001-2020 гг. (2021 г. — прогноз), в млрд долл.

Источник: составлено автором на основе данных Trade Map — Trade statistics for international business development.

Германия, несмотря на сокращение с 2001 г. по 2020 г. ее доли в российском экспорте с 9,2% до 5,5% и импорте с 13,9% до 10,1%, сохраняет свою позицию главного внешнеэкономического партнера России в ЕС. Под влиянием пандемии сумма поставок товаров из этой страны в 2020 г. сократилась на 6,4% и опустилась до 19,4 млрд долл., что составляет лишь половину максимальной стоимости импорта из этой страны, достигнутой в 2012 г.

Кроме Германии основными покупателями российской продукции в ЕС являлись Нидерланды — 7,4% экспорта России, Италия — 3%, Польша — 2,8%, Финляндия — 2,1%. Среди европейских партнеров России по импорту наибольшее значение в 2020 г. имели Италия — 4,4%, Франция — 3,6%, Польша — 2,3%, Нидерланды — 1,6%, Чехия —1,3%, Испания —1,2%.

Несмотря на непростой период в двусторонних отношениях России и США, одним из направлений, где традиционно превалирует прагматичный подход, являются торгово-экономические связи. Способствует этому высокий интерес бизнеса двух стран к продолжению взаимовыгодного сотрудничества, даже вопреки ограничениям и нетарифным барьерам.

Поставки товаров из США продолжают занимать одно из главных мест в российском импорте, их удельный вес в 2001 г. составлял 7,8%, а спустя 20 лет — 5,7%. Максимальный размер импорта из США в прошлом десятилетии был зафиксирован в 2014 г. — 18,6 млрд долл. Под влиянием санкций американские поставки в Россию в 2015 г. сократились на 42%. В последующие годы происходило постепенное восстановление импорта из США и, несмотря на пандемию, его размер в 2020 г. составил 13,3 млрд долл. Импорт из США включает самолеты, двигатели, транспортные средства и их комплектующие, а также станки, сельхозпродукцию, экскаваторы и оборудование для бурения и нефтедобычи, промышленное, сельскохозяйственное, измерительное, медицинское оборудование.

Экспорт России в США за 20-летний период в относительном выражении имел ту же тенденцию, что и импорт, но в 2020 г. он сократился на 15,4% под влиянием пандемии. В денежном выражении экспорт вырос с 4,2 млрд долл. в 2001 г. до 15,6 млрд долл. в 2015 г. После нескольких лет падения в 2019 г. российский экспорт в США поднялся до 13,2 млрд долл., причем на 50% он состоял из нефти, нефтепродуктов и мазута. Кроме того, в его структуре заметную долю составляли стальной полуфабрикат, драгоценные металлы, химические удобрения, ядерное топливо, алюминиевая продукция.

В соответствии с Внешнеэкономической стратегией Российской Федерации до 2020 г. «Развитие двустороннего и многостороннего сотрудничества с государствами-участниками СНГ является приоритетным направлением внешнеэкономической политики». Однако, несмотря на высокую политическую волю российского правительства, состояние внешнеторговых отношений с некоторыми из этих стран свидетельствует о нежизнеспособности данной интеграционной модели в нынешних условиях. В 2001 г. на государства — партнёры России по СНГ приходилось 26,7% российского импорта, а в 2020 г. — лишь 10,9%. Удельный вес этой группы стран в экспорте России в 2020 г. при незначительных колебаниях в течении анализируемого периода остался на уровне 2001 г., то есть составил около 14,5%.

Падение показателей внешней торговли России с СНГ в первую очередь связано с Украиной, которая по политическим причинам перестала играть роль одного из основных поставщиков товаров на российский рынок. В 2001 г. на нее приходилось 9,2% импорта России, а в 2020 г. — лишь 1,6%. Участие Белоруссии и Казахстана в российском импорте неустойчиво, но в целом за два десятилетия их доля сократилась. В 2001 г. на Белоруссию приходилось 9,4%, а в 2020 г. — лишь 4,8% российского импорта. За эти годы доля Белоруссии в экспорте России почти не изменилась и составляет около 5,4%. Казахстан за прошедшие 20 лет немного уступил свое участие в российском импорте: его доля незначительно сократилась — с 4,8% до 4,2%, а в экспорте — с 2,8% до 2,2%.

Очевидно, что в будущей стратегии приоритетным направлением внешнеэкономической деятельности будет уже не СНГ, а Евразийский экономический союз (ЕАЭС), эффективность модели которого подтверждается ростом в 2015–2019 гг. на 35% взаимного товарооборота входящих в него стран.

Африка

В последние годы отмечается интерес исследовательских организаций и российских предпринимателей к странам Африки, как к перспективным партнерам торгово-экономического сотрудничества. В 2019 г. импорт из этой группы стран составил 2,9 млрд долл., из которых 63,5% приходились на тройку лидеров — ЮАР, Марокко и Египет.

Удельный вес Африки в российском экспорте вырос с 1,1% в 2001 г. до 3,3% в 2019 г., однако из 14 млрд долл. российского экспорта в этот регион основная доля приходилась на Египет (42%) и Алжир (24,5%).

Латино-Карибская Америка

В сравнении с другими регионами по объему двусторонней торговли России ЛКА занимает последнее место, уступая даже Африке. В 2020 г. поставки товаров из этого региона составляли 7,3 млрд долл., то есть 3,1% российского импорта. Основными партнерами по импорту были Бразилия (2 млрд долл.), Эквадор (1,3 млрд долл.) и Мексика (1 млрд долл.). Удельный вес этого региона в российских продажах за рубеж составляет лишь 1,4%. Под влиянием пандемии экспорт в ЛКА в 2020 г. сократился на 27% и составил лишь 4,6 млрд долл., из которых 68% приходились на Бразилию и Мексику [2]. Несмотря на невысокую долю ЛКА в совокупном российском экспорте, по ряду товарных позиций (удобрения, оборудование для энергетики, вертолеты) рынки латиноамериканских стран имеют существенное значение для российских экспортеров.

Можно предположить, что в ближайшее десятилетие Китай и страны Азии будут представлять основное направление внешнеторговой стратегии России. Зависимость европейских стран от единой внешнеторговой политики ЕС будет сдерживать расширение торговли России с этими странами. В то же время вовлеченность Германии, Италии и Франции в проекты инвестиционного сотрудничества с Россией будут способствовать двусторонней торговле, несмотря на вероятность новых санкций. По этой же причине США сохранят свою позицию в торговле с Россией. Возможность значительного расширения торговли с регионами Африки и ЛКА маловероятна, поскольку для этого требуются существенные российские инвестиции. Лишь концентрация усилий на крупных странах — Египте и Алжире, Бразилии и Мексике — может способствовать продвижению российских внешнеторговых интересов в этих регионах. Увеличение торговли с партнерами по ЕАЭС представляется возможным в рамках совместных проектов при условии углубления интеграции.

1. См. Школяр Н.А. Россия – Латинская Америка: эволюция торговли и влияние пандемии. Российский внешнеэкономический вестник. 2021. №3 с.57-68.

2. См. Школяр Н.А. Торговля России со странами Латинской Америки: ориентиры на третье десятилетие.

Источник