- Торговля России со странами Азии

- ТОРГОВЛЯ РОССИИ СО СТРАНАМИ АЗИИ В 2018 Г.

- ТОРГОВЛЯ РОССИИ СО СТРАНАМИ АЗИИ В 2019 Г.

- Торгово-экономическое сотрудничество стран Центральной Азии в период пандемии

- Показатели торгово-экономического сотрудничества

- Торговые режимы между странами ЦА

- Перспективы экономического сотрудничества

Торговля России со странами Азии

p, blockquote 1,0,0,0,0 —>

Внешнеторговый разворот России в сторону Азии начался в середине нулевых годов и ускорился после экономического кризиса 2008 — 2009 гг. и геополитического конфликта с Западом. Но с точки зрения хода мирового развития, это все же вторичные причины. Главным же является стремительный экономический взлет азиатского континента, играющего важную роль в формировании полицентричности мировой экономики. Так, в первой десятке стран по ВВП на душу населения находятся шесть азиатских стран, а среди двадцати наиболее динамичных экономик мира их уже двенадцать. В первой тридцатке стран мира по объему ВВП половина — страны Азии, включающие, помимо Китая и Японии, Индию, Иран, Индонезию, Саудовскую Аравию, Тайланд, Турцию, Южную Корею и др.

p, blockquote 2,0,1,0,0 —>

Развитию экономических связей с азиатскими странами способствует межконтинентальное, срединное положение России в географической Евразии. Она находится по соседству не только с ЕС (16,7% от мирового ВВП по ППС4), но и с Китаем, на который в 2015 г. пришлось 17,2% мирового ВВП, а также с США (15,8%) и Японией (4,2%). Сухопутная граница России со странами Азии в 2,5 раза длиннее, чем граница с Европой. При этом, если для стран ЕС Россия все же является экономической периферией, то для многих стран Азии она в состоянии выступать в качестве экономического центра.

p, blockquote 3,0,0,0,0 —>

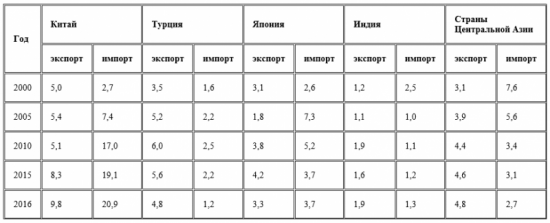

За 2000 — 2016 гг. доля азиатских стран во внешнеторговом обороте России выросла с 21,6% до 36%, главным образом — за счет Китая и Турции (табл. 2). В целом же сегодня в экономическом сотрудничестве России с азиатскими странами преобладает Северо-Восточная Азия: Китай вместе с Гонконгом и Тайванем, Республика Корея, КНДР, Монголия и Япония. За 2000 — 2016 гг. их доля во внешней торговле России увеличилась с 9% до 22% (около 60% от товарооборота РФ с азиатскими странами). Не случайно «азиатский» вектор развития России отождествляется в первую очередь с Азиатско-Тихоокеанским регионом.

p, blockquote 4,1,0,0,0 —>

Таблица 2. Доля главных азиатских партнеров во внешней торговле России в 2000 — 2016 гг., %

p, blockquote 5,0,0,0,0 —>

p, blockquote 6,0,0,1,0 —>

В отличие от Китая, доля других азиатских стран в торговле России менее устойчива, отражая перепады во взаимных отношениях и состояния проектной базы сотрудничества (табл. 2). Тем не менее отметим хорошие перспективы наращивания внешнеэкономических связей практически по всем азиатским направлениям. Представляется, что имеется значительный потенциал для увеличения внешней торговли России со странами Юго-Восточной Азии (в 2016 г. на них пришлось менее 3%), Южной Азии во главе с Индией (менее 2%) и Центральной Азии (около 4%). Его реализация может происходить как на двусторонней основе, так и путем расширения взаимодействия ЕАЭС с азиатскими странами или их интеграционными объединениями.

p, blockquote 7,0,0,0,0 —>

Но в любом случае дальнейшее увеличение доли стран Азии во внешнеэкономических связях России будет определяться темпами взаимной адаптации их экономик, которые тесно связаны с созданием современной транспортно-логистической системы их обслуживания (пока она не соответствует задачам поворота на Восток), налаживанием технологических и инвестиционных связей в рамках избранных проектов, усиления ориентации на азиатские рынки ближних к ним российских регионов. Со временем немалую роль в этом процессе может сыграть и евразийская интеграция.

p, blockquote 8,0,0,0,0 —> p, blockquote 9,0,0,0,1 —>

Источник: Л. Б. ВАРДОМСКИЙ Об азиатском векторе развития России // Источник ЭКО. Всероссийский экономический журнал, № 7, Июль 2017, C. 99-111 Экономические партнеры России: российский европоцентризм Торговые связи России и стран СНГ Положительные внешние эффекты и антимонопольное регулирование Роль Азии в мировой экономике На Азию приходится более 62% населения мира, 57,5% которого находятся за пределами Ближнего Востока. Проблема адаптации мигрантов из Средней Азии Из-за кризиса общественных отношений в странах Средней Азии они по приезде легко меняют стиль поведения на более маргинальный, а молодежь выходит из-под контроля старших. Развитие металлургии в странах Азии Становление черной металлургии ознаменовало начало промышленной революции в Европе в XVIII в., и с тех пор прогресс этой отрасли стал важнейшей составляющей технологического прогресса стран догоняющего типа развития.

Источник

ТОРГОВЛЯ РОССИИ СО СТРАНАМИ АЗИИ В 2018 Г.

Основные торговые партнёры России в Азии в 2018 г.:

Главными торговыми партнёрами России в Азии в 2018 году были Китай (15,7362% от всего внешнеторгового оборота России), Турция (3,7146%), Республика Корея (3,6100%), Япония (3,0914%), Казахстан (2,6477%), Индия (1,5952%), Тайвань (0,9658%), Вьетнам (0,8838%), Узбекистан (0,6371%) и Сингапур (0,5318%);

Среди стран Азии наибольшую долю в экспорте России в 2018 году заняли Китай (12,4600% от общего экспорта России), Турция (4,7437%), Республика Корея (3,9630%), Казахстан (2,8721%), Япония (2,7676%), Индия (1,7229%), Тайвань (1,0005%), Узбекистан (0,7380%), Сингапур (0,6200%) и Вьетнам (0,5461%);

Среди стран Азии наибольшую долю в импорте России в 2018 году заняли Китай (21,9264% от общего импорта России), Япония (3,7032%), Республика Корея (2,9431%), Казахстан (2,2238%), Турция (1,7703%), Вьетнам (1,5217%), Индия (1,3540%), Тайвань (0,9003%), Таиланд (0,7792%) и Индонезия (0,7203%).

Наиболее заметные изменения во внешней торговле России со странами Азии в 2018 году по сравнению с 2017 годом:

- Доля Казахстана в общем экспорте России снизилась с 3,4513% в 2017 году до 2,8721% в 2018 году;

- Доля Ирака в общем экспорте России снизилась в 2,3 раза с 0,3928% в 2017 году до 0,1701% в 2018 году;

- Доля Индонезии в общем импорте России снизилась с 1,0944% в 2017 году до 0,7203% в 2018 году.

Источник

ТОРГОВЛЯ РОССИИ СО СТРАНАМИ АЗИИ В 2019 Г.

Основные торговые партнёры России в Азии в 2019 г.:

Главными торговыми партнёрами России в Азии в 2019 году были Китай (16,6405% от всего внешнеторгового оборота России), Турция (3,9058%), Республика Корея (3,6545%), Япония (3,0475%), Казахстан (2,9438%), Индия (1,6848%), Тайвань (0,7877%), Узбекистан (0,7630%), Вьетнам (0,7380%) и Азербайджан (0,4755%);

Среди стран Азии наибольшую долю в экспорте России в 2019 году заняли Китай (13,4330% от общего экспорта России), Турция (4,9821%), Республика Корея (3,8690%), Казахстан (3,3235%), Япония (2,6853%), Индия (1,7286%), Узбекистан (0,9244%), Тайвань (0,7632%), Азербайджан (0,5470%) и Сингапур (0,5439%);

Среди стран Азии наибольшую долю в импорте России в 2019 году заняли Китай (22,2032% от общего импорта России), Япония (3,6756%), Республика Корея (3,2824%), Казахстан (2,2852%), Турция (2,0391%), Индия (1,6087%), Вьетнам (1,5518%), Тайвань (0,8302%), Малайзия (0,7199%) и Таиланд (0,7194%).

Наиболее заметные изменения во внешней торговле России со странами Азии в 2019 году по сравнению с 2018 годом:

- Доля Вьетнама в общем экспорте России снизилась в 2,0 раза с 0,5461% в 2018 году до 0,2687% в 2019 году;

- Доля Ирака в общем экспорте России снизилась в 2,7 раза с 0,1701% в 2018 году до 0,0625% в 2019 году;

- Доля Саудовской Аравии в общем экспорте России выросла с 0,1695% в 2018 году до 0,3318% в 2019 году.

Источник

Торгово-экономическое сотрудничество стран Центральной Азии в период пандемии

Показатели торгово-экономического сотрудничества

По итогам января-мая 2020 года общий объем внешней торговли Узбекистана снизился на 15,9% и составил 12,98 млрд.долл. (в 2019г. — 15,44 млрд.долл.). Товарооборот со странами ЦА также снизился на 13,9% и составил 1,78 млрд. долл. (в 2019 г. – 2,06 млрд.долл.). Доля стран ЦА в общем объеме внешней торговли незначительно выросла и составила — 13,7% (в 2019 г. – 13,4%). В товарообороте со странами ЦА доля Казахстана составила – 61,4%, Кыргызстана – 17,1%, Туркменистан – 11,0%, Таджикистана – 10,6%.

Снижение показателей внешней торговли Узбекистана со странами ЦА в январе-мае текущего года по сравнению с аналогичным периодом прошлого года произошло по товарообороту на 13,9%, экспорту на 19,1%, импорту на 9,4%.

При этом, заметное снижение показателей внешней торговли произошло с Казахстаном, товарооборот снизился на 19,8%, экспорт на 38,8%, а импорт на 8,1%. На Казахстан в январе-мае 2020 года пришлось 61,4% товарооборота Узбекистана со странами ЦА (в 2019 г. – 65,9%). В связи с этим снижение показателей товарооборота с Казахстаном заметно сказываются на общих показателях товарооборота с странами региона.

С Кыргызстаном также показатели товарооборота снизились на 11,3%, экспорта на 10,9% и импорта на 13,9%.

В то же время, значительно выросли показатели внешней торговли с Таджикистаном, как по товарообороту на 22,5%, так и по экспорту 43,8%, а импорт, наоборот, снизился на 15,5%.

С Туркменистаном товарооборот снизился незначительно на 6,8%, при этом экспорт вырос на 7,2%, а импорт снизился на 10,6%.

Данные показатели отражают степень влияния карантинных мер, принятых в странах ЦА, на состояние взаимной торговли между странами.

Наиболее строгие меры были приняты в Казахстане — режим Чрезвычайного положения (ЧП) и Кыргызстане — режимы ЧП и Чрезвычайной ситуации (ЧС), что отразилось на значительном снижении объемов внешней торговли с данными странами.

При этом с Таджикистаном и Туркменистаном, в которых вводились менее строгие карантинные меры, объемы товарооборота и экспорта выросли.

Торговые режимы между странами ЦА

Страны ЦА применяют к друг другу различные торговые режимы и в разной степени открыты для международной и региональной торговли, перемещения труда и капитала, других форм экономического сотрудничества, что оказывает свое воздействие на процессы, связанные с налаживанием между ними более тесных кооперационных связей и интеграционного взаимодействия.

В настоящее время, снижению торговых барьеров между странами ЦА способствуют, в частности, следующие торговые режимы:

— все страны ЦА (кроме Туркменистана) входят в зону свободной торговли (ЗСТ) СНГ (Узбекистан присоединился к Договору в 2013 году с изъятиями, которые действуют до даты присоединения Узбекистана к ВТО или до 31 декабря 2020 г., в зависимости от того, какая из этих дат наступит ранее. Изъятия в основном предусматривают, что Узбекистан не предоставляет национальный режим в торговле другим участникам Договора, а также сохраняет порядок разрешения спорных вопросов на основе двусторонних переговоров);

— Казахстан и Кыргызстан, как члены Евразийского экономического союза (ЕАЭС), находятся в общем таможенном пространстве;

— Казахстан, Кыргызстан и Таджикистан являются членами ВТО;

— страны ЦА имеют также двухсторонние соглашения, регулирующие взаимную торговлю.

Кроме этого, странами ЦА приняты различные стратегии и долгосрочные планы развития, в которых указаны также основные приоритеты внешнеэкономического сотрудничества. При этом, задачи, связанные с расширением торгово-экономических связей и кооперации между странами ЦА, хотя отдельно не выделены, но обозначены в рамках приоритетных для них форматов сотрудничества. Так, если для Казахстана и Кыргызстана это прежде всего формат ЕАЭС, то для других стран ЦА — это сотрудничество в рамках СНГ. Кроме этого, все страны ЦА выступают за развитие сотрудничества также в рамках других международных организаций, в том числе ШОС.

При этом Узбекистан, как страна, находящаяся в центре региона ЦА и имеющая общие границы со всеми странами ЦА, прежде всего заинтересована в расширении регионального экономического сотрудничества и кооперации, как в рамках СНГ, так и других международных организаций, включая формат ЕАЭС.

Перспективы экономического сотрудничества

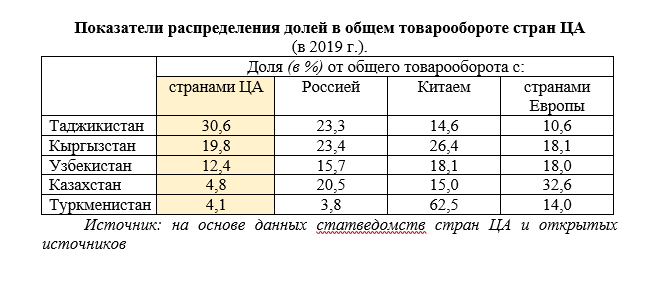

Несмотря на то, что основную часть товарного экспорта стран ЦА составляют ископаемые природные ресурсы и продукты их первичной переработки (до 70-80% всего товарного экспорта), этими товарами страны региона торгуют друг с другом в гораздо меньшей степени, чем продают их за пределы региона.

Следует отметить, что Казахстан и Туркменистан, в связи с преобладанием в их экспорте углеводородов, которые в основном поставляются в страны дальнего зарубежья (ЕС и Китай), в меньшей степени ориентированы на региональный рынок (4,8% и 4,1%), чем Таджикистан и Кыргызстан (30,6% и 19,8%), промежуточную позицию занимает Узбекистан (12,4%).

В то же время, без учета объемов товарного экспорта минеральных продуктов и металлов, доля экспорта между странами ЦА намного выше, значит по товарам, не являющимися полезными ископаемыми, имеются перспективы по наращиванию внутри региональной торговли, особенно готовой продукцией, в чем заинтересованы все страны региона.

В этой связи, расширение странами ЦА взаимного доступа на свои внутренние рынки, во многом будет содействовать решению поставленных ими задач по наращиванию экспорта готовой продукции, так как во взаимной торговле по многим несырьевым товарным позициям они могут быть не конкурентами, а партнерами.

При этом, соседство стран ЦА друг с другом дает им также преимущества в экономии на транспортных издержках. Кроме этого, совместное создание в регионе международных транспортных коридоров и международной транспортной инфраструктуры также будет способствовать снижению транспортных издержек при поставках экспортной продукции стран региона на внешние рынки.

Эпидемия коронавируса Covid-19 отступает, в странах ЦА постепенно снимаются карантинные меры, разработаны и реализуются посткризисные планы восстановления экономик.

В этой связи, расширение торгово-экономического сотрудничества и кооперационных связей между странами региона также будет содействовать скорейшему выходу экономик на восходящую траекторию роста.

Источник