- Понятие валюты, группы валют, валютные операции

- Валюта: понятие, виды, характеристика иностранной валюты

- Характеристика понятия «валюта»

- Классификация валюты

- По отношению к стране-эмитенту

- По степени конвертируемости

- По отношению к валютным запасам

- По материально-вещественной форме

- По виду совершаемой валютной операции

- По принципу построения

- По положению валюты на рынке

- «Иностранная валюта»: понятие, классификация

Понятие валюты, группы валют, валютные операции

В экономических отношениях между странами национальные денежные единицы выполняют роль мировых денег. Деньги, используемые в международных расчетах, принято называть валютой.

Валюта — денежная единица государства, обращающаяся за его пределами и на внутреннем рынке, а также денежные единицы международных валютно-финансовых организаций.

Валюта страны существует в форме записей на счетах, казначейских билетов, банкнот.

Национальная валюта – установленная законом денежная единица данного государства. Национальная валюта – основа национальной валютной системы. В международных расчетах обычно используется иностранная валюта – денежная единица других стран.

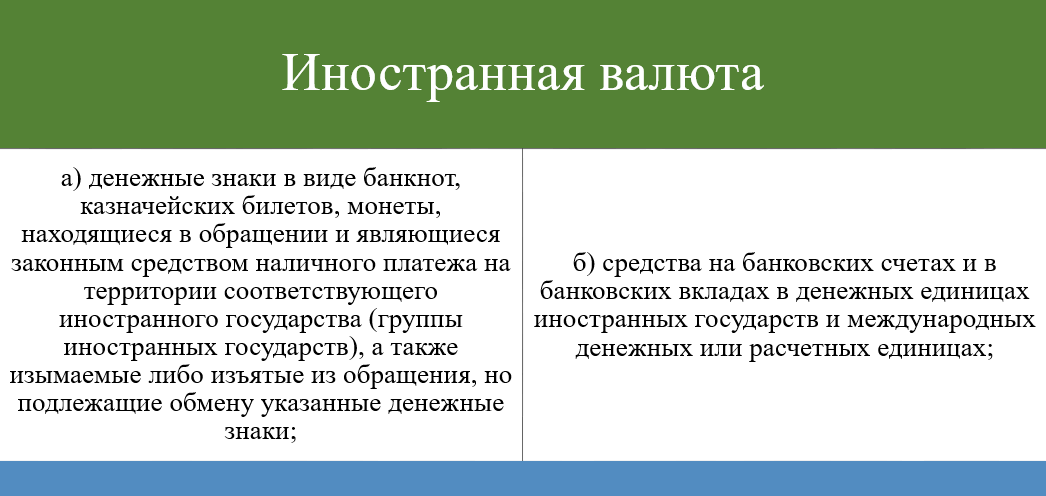

К иностранной валюте относятся:

ü денежные знаки в виде банкнот, казначейских билетов, монет, находящиеся в обращении в других государствах;

ü средства на счетах в денежных единицах иностранных государств и международных расчетных единицах (СДР, евро).

Иностранная валюта является объектом купли-продажи на валютном рынке, хранится на счетах в банках, но не является законным платежным средством на территории данного государства (за исключением периодов высокой инфляции).

Кроме национальной валюты в международных расчетах используются международные валютные единицы – СДР.

Специальные права заимствования (СПЗ, SDR – Special Drawing Rights) – безналичные деньги в виде записей на специальном счете страны в МВФ. Стоимость СДР рассчитывается на основе стандартной «корзины», включающей основные мировые валюты.

Нормальное функционирование международных товарно-денежных отношений возможно лишь при условии свободного обмена национальной валюты на валюту других стран, свободного хождения денег за рамками государственной границы.

Таким образом, наиболее эффективное включение в международную торговлю возможно только на основе конвертируемой валюты.

Конвертируемость — состояние и характер экономической и валютно-финансовой системы страны, при которых для обладателей средств в национальной валюте обеспечивается свобода совершения тех или иных операций не только внутри страны, но и за границей.

Конвертируемость – способность резидентов и нерезидентов без ограничений обменивать национальную валюту на иностранную.

Достижение и поддержание страной конвертируемости своей национальной валюты — сложная экономическая проблема.

Долларизация — использование иностранной валюты в качестве средства обращения, единицы расчета и средства сбережения.

Группы (разряды) валют (по МВФ):

1) Свободно-конвертируемая валюта (СКВ) — свободно и неограниченно обменивается на другие иностранные валюты, обладает внутренней и внешней обратимостью, то есть одинаковыми режимами обмена. Сфера обмена СКВ распространяется на все текущие операции, связанные с внешнеэкономической деятельностью страны.

К числу СКВ относится валюта той страны, законами которой отменены и не предусматриваются какие-либо ограничения по любым видам операций с ней. Например, доллар, фунт стерлингов, японская иена, канадский доллар и др.

Особой категорией конвертируемой валюты является резервная (ключевая) валюта. Она выполняет функции международного платежного и резервного средства, служит базой определения валютного паритета и валютного курса для других стран, широко используется для проведения валютной интервенции с целью регулирования курса валют стран-участниц мировой валютной системы. В резервной валюте Центральные банки накапливают и хранят резервы для международных расчетов по внешнеторговым операциям и иностранным инвестициям.

В рамках Бреттон-Вудской валютной системы статус резервной валюты имел доллар США и фунт стерлингов. В рамках Ямайской валютной системы доллар фактически сохранил статус резервной валюты, и в этом качестве на практике использовалась марка ФРГ, затем с 1999 года — евро и японская иена.

Предпосылки приобретения статуса резервной валюты:

ü господствующие позиции страны в мировом производстве, экспорте товаров и капиталов, в золотовалютных резервах;

ü развитая сеть кредитно-банковских учреждений, в том числе за рубежом;

ü организованный и емкий рынок ссудных капиталов, либерализация валютных операций;

ü свободная обратимость валюты, внедрение ее в международный оборот через банки и международные валютно-кредитные и финансовые организации.

Преимущества страны-эмитента резервной валюты:

ü возможность покрывать дефицит платежного баланса национальной валютой;

ü содействие укреплению позиций национальных экспортеров в конкурентной борьбе на мировом рынке.

В то же время выдвижение валюты страны на роль резервной возлагает определенные обязанности на страну:

ü необходимо поддерживать относительную стабильность этой валюты

ü не прибегать к девальвации, валютным и торговым ограничениям

ü принимать меры по ликвидации дефицита платежного баланса

ü подчинять внутреннюю экономическую политику задаче достижения внешнего равновесия

2) Частично конвертируемая валюта (ЧКВ) — это валюта стран, в которых существуют валютные ограничения для резидентов и по отдельным видам валютных операций. ЧКВ обладает внутренней конвертируемостью. Примером является российский рубль.

3) 3амкнутая (неконвертируемая) валюта:

ü функционирует только в пределах одной страны,

ü не обменивается на иностранные валюты (запрет),

ü в странах существуют различные ограничения и запреты по ввозу и вывозу, покупке и продаже, обмену национальной и иностранной валют.

3) Клиринговые валюты — это расчетные валютные единицы, которые существуют только в идеальной (счетной) форме в виде бухгалтерских записей банковских операций по взаимным поставкам товаров и оказанию услуг странами-участницами платежного соглашения. Примером является до 2002 г. — евро, сейчас — СДР.

Твердая валюта– валюта, характеризующаяся стабильным валютным курсом, движения которого следуют основным фундаментальным макроэкономическим закономерностям. Примеры.

Мягкая валюта– определение, примеры.

Параллельное обращение — использование одной или нескольких иностранных валют в денежной системе государства, наряду с национальной валютой.

Валютные операции — это операции на валютном рынке по внешнеторговым расчетам, туризму, миграции капиталов, рабочей силы и т. д., предполагающие использование иностранной валюты покупателями, продавцами, посредниками, банками, фирмами.

В широком смысле, операции на валютном рынке — это торговля валютой в различных формах.

Выделяют два видавалютных операций:

1) кассовые (наличные) валютные операции – операции, при которых поставка денег осуществляется не более, чем за двое суток

2) срочныевалютные операции – операции на валютном рынке, связанные с поставкой валюты на срок более чем три дня со дня ее заключения.

Все валютные операции осуществляются на условиях:

— «спот» — это поставка валюты банками не позднее, чем на второй рабочий день со дня заключения сделки по курсу, зафиксированному в момент ее совершения, то есть это условие срочной, немедленной поставки;

— «форвард» — это поставка валюты через определенный срок после заключения сделки по курсу, зафиксированному в момент ее совершения.

Разница между курсами валют по сделкам «спот» и «форвард» определяется как скидка (дисконт или депорт) с курса «спот» или как премия (репорт).

Курсы валют по срочным сделкам, котируемых методом премии или скидки, называются курсами аутрайт (при премии валюта на срок «дороже», чем «спот», а при скидке — «дешевле»).

Нам важно ваше мнение! Был ли полезен опубликованный материал? Да | Нет

Источник

Валюта: понятие, виды, характеристика иностранной валюты

Характеристика понятия «валюта»

Мировая валютная система, сформировавшаяся еще в XIX в., характеризуется принципами построения мирового хозяйства. Она формируется из совокупности экономических отношений, определяемых функционированием валюты. В широком смысле валюта определяется как товар осуществляющий функцию денег. При более конкретном представлении валюта выступает в качестве основного элемента денежной системы, с определенным набором задач.

Классификация валюты

Классификация валюты осуществляется по следующим признакам:

- По отношению к стране-эмитенту;

- По степени конвертируемости;

- По отношению к валютным запасам;

- По материально-вещественной форме;

- По виду совершаемой валютной операции;

- По принципу построения;

- По положению валюты на рынке.

По отношению к стране-эмитенту

Национальная валюта – это денежная единица, эмитируемая и используемая на территории конкретного государства. Национальная валюта имеет хождение на всей территории государства и является законным платежным средством (например, Россия – российский рубль, Китай – китайский юань и т.д.).

Иностранная валюта – совокупность денежных знаков и средств на счетах иностранного государства, выступающая в качестве законного средства платежа соответствующего государства, группы государств (для России – японская иена).

Коллективная валюта – это интернациональная валюта, определенная коллективным соглашением группы государств и являющаяся мерой стоимости при осуществлении межгосударственных расчетов (например, Евро — в рамках Европейского Союза).

В современном мире актуальными для использования в качестве коллективной валюты выступают специальные права заимствования (СДР).

Данная расчетная единица была установлена в 1969 году. Необходимость ее создания была определена международными соглашениями. Данные соглашения заключались между странами участниками МВФ и предполагали осуществлять взносы в определенных размерах, однако средств оказалось недостаточно.

Бреттон-Вудская валютная система предполагала, что резервной валютой будет доллар США, однако количество валюты требовалось слишком большое и выпуск ее в таком количестве подорвал бы к ней доверие. Это явление получило название «парадокс Триффина», в память об американском учетном Роберте Триффине, который первым заинтересовался изучением данного явления.

Наиболее популярной коллективной валютой на сегодняшний день является Евро. Эмитентом данной валюты выступает Европейский центральный банк. Зона распространения данной валюты – 19 стран-участниц (Австрия, Бельгия, Германия, Греция, Ирландия, Испания, Италия, Кипр, Латвия, Литва, Люксембург, Мальта, Нидерланды, Португалия, Словакия, Словения, Финляндия, Франция, Эстония).

В 2006г. планировалось появление новой коллективной валюты ACU. Данная валюта должна была в себе учитывать стоимость валют основных азиатских стран – 13 стран-участниц (Южная Корея, Китай, Филиппины, Бруней, Япония, Сингапур, Таиланд, Индонезия, Лаос, Вьетнам, Мьянма, Камбоджа, Малайзия). ACU предполагала быть аналогом Евро, однако пока такой валюты не появилось. Связано это в первую очередь с вопросами экономической и политической интеграции объединяемых стран на фоне единого экономического пространства.

По степени конвертируемости

Конвертируемость валюты или возможность обмена валюты на другую без ограничений заключается в экономическом потенциале и степени развитости внешнеэкономических отношений страны-эмитента.

Конвертируемая валюта (полностью конвертируемая валюта) – данная валюта находится в состоянии свободного обмена на другую валюту, валюту иностранного государства. Так, например: швейцарский франк, доллар США, Норвежская крона, Евро и др. (с ноября 2015г. насчитывается 18 таких валют).

Частично конвертируемая валюта – это валюта, которая имеет ограничения по обмену для отдельных владельцев и при совершении определенных валютных операций. Данные ограничения определяются на законодательном уровне.

Неконвертируемая валюта – данный вид валюты не подлежит обмену на иностранную валюту. Это характерно для развивающихся стран, в условиях осуществления жесткого валютного контроля.

По отношению к валютным запасам

Резервная (ключевая) валюта – валюта иностранного государства, используемая в качестве валюты для формирования резервов и осуществления международных расчетов. Исходя из этого данный вид валюты наделяется резервной функцией и функцией международного средства платежа. Кроме того, на основе резервной валюты осуществляются расчеты валютного курса, и она выступает в качестве базы при определении валютного паритета.

Исторически первой резервной валютой являлся английский фунт стерлингов. В 1944 году на конференции в Бреттон-Вудсе было принято решение наряду с фунтом стерлингов использовать в качестве резервной валюты доллар США, который вскоре стал преобладающим.

В 1976 году было принято Ямайское соглашение, которое де-юре утвердило демонетизацию золота, путем:

- отмена официальной цены на золото;

- отмена золотых паритетов (формально на сегодняшний день основой валютных паритетов объявлены СПЗ);

- отмена взносов золотом для стран-участниц МВФ.

Однако несмотря на это основной функцией золота остается функция мировых денег, как международного резервного средства.

Нерезервная валюта – валюта, которая не применяется для формирования резервов страны.

По материально-вещественной форме

Наличная валюта – это средство платежа, выступающее в форме монет и бумажных банкнот.

Безналичная валюта – это платежное средство, не имеющее физической формы, приравненное к конкретной валюте, возникающее в результате кредитной эмиссии центральным банком, либо при переводе в безналичную форму наличной валюты.

По виду совершаемой валютной операции

Валюта сделки – это валюта, в которой заключаются внешнеторговые контракты, а также валюта, используемая при оформлении международных кредитов. Валюта сделки может быть валютой кредитора или заемщика, экспортера или импортера, при этом как правило используется конвертируемая валюта, в целях избежания рисков от изменения валютного курса.

Валюта платежа – это валюта, в которой осуществляется оплата по внешнеторговым контрактам и по международным кредитам. Валюта платежа определяется по соглашению сторон и является полностью конвертируемой. Валюта платежа может не совпадать с валютой сделки, в таком случае в контракте указывают курс перерасчета валюты сделки в валюту платежа.

Валюта кредита – это валюта в которой осуществляется предоставление кредита. Экспортные кредиты могут оформляться в валюте импортера, экспортера, в валюте третьих стран, а также в международных расчетных единицах. Валюта кредита может не совпадать с валютой его погашения, что в обязательном порядке должно быть прописано кредитным договором и определен порядок пересчета одной валюты в другую. Валюта кредита зависит от положения заёмщика на данном рынке и отношений с кредитным учреждением.

Валюта клиринга – валюта, используемая при оформлении торговых отношений между государствами на основании межправительственных соглашений. Данные соглашения предполагают взаимозачет требований и обязательств, в случае если страны (одна из стран) не имеет достаточного количества свободно конвертируемой валюты. При достижении клиринговых отношений валюта клиринга является валютой, в которой осуществляется погашение взаимных обязательств и требований.

Валюта векселя – это валюта, в которой вексель выставлен. Векселя, находящиеся во внутреннем обороте страны, выставляются в валюте данной страны. Те векселя, которые находятся в международном обороте выставляются в валюте кредитора, должника или валюте третьей страны.

Валюта страхования – это валюта в которой осуществляется страхование. В данной валюте выплачивается страховое возмещение и выплачивается премия.

По принципу построения

Валюта «корзинного» типа – это межнациональная денежная единица, стоимость которой выражается в средневзвешенной величине рыночной стоимости валют стран, являющихся членами определенной валютной зоны (Например, валюта СДР).

Обычная валюта – это вид валюты, определенный признаком классификации по принципу построения. К ней относятся те валюты, которые не являются валютой «корзинного» типа, такие как российский рубль, доллар США и др.

По положению валюты на рынке

Сильная (твердая) валюта – это валюта устойчивая к другим валютам и к собственному номиналу. На мировом рынке такими валютами являются: японская иена, доллар США, евро и др.

Слабая (мягкая) валюта – валюта, обесценивающаяся по отношению к другим валютам и к собственному номиналу.

«Иностранная валюта»: понятие, классификация

Иностранная валюта является видом валюты в зависимости от признака классификации по стране-эмитенту.

Классификация иностранной валюты осуществляется по тем же признакам, что и классификация валюты в целом. Соответственно:

- По степени конвертируемости: конвертируемая, частично конвертируемая, неконвертируемая валюта.

- По отношению к валютным запасам: резервная, нерезервная валюта.

- По материально-вещественной форме: наличная и безналичная валюты.

- По виду совершаемой валютной операции: валюта сделки, платежа, кредита, клиринга, векселя, страхования.

- По принципу построения: валюта «корзинного» типа, обычная валюта.

- По положению валюты на рынке: сильная и слабая валюта.

Более детальное рассмотрение данных видов валюты представлено в предыдущем вопросе «Классификация валюты».

Источник