Экономико-статистический анализ внешнеторгового оборота государств-членов ЕАЭС

Рубрика: Экономика и управление

Дата публикации: 01.02.2017 2017-02-01

Статья просмотрена: 3827 раз

Библиографическое описание:

Попов, В. В. Экономико-статистический анализ внешнеторгового оборота государств-членов ЕАЭС / В. В. Попов, Я. М. Нефёдова. — Текст : непосредственный // Молодой ученый. — 2017. — № 5 (139). — С. 226-231. — URL: https://moluch.ru/archive/139/39151/ (дата обращения: 28.04.2021).

В статье рассматриваются теоретические и практические аспекты состояния внешней торговли Евразийского экономического союза. Авторами изучена методология ведения статистики внешней торговли ЕАЭС, проведен регрессионный анализ влияния курса доллара на темпы и объемы внешнеторгового оборота. На основе анализа сделан вывод о зависимости объемов внешнеторгового оборота от курса доллара.

Ключевые слова: внешняя торговля, ЕАЭС, товарная структура, торговый оборот, регрессионный анализ.

The article discusses the theoretical and practical aspects of external trade of the Eurasian Economic Union. The authors studied the methodology of conducting foreign trade statistics EAEU, conducted a regression analysis of the impact of the dollar on the rate and volume of foreign trade turnover. Based on the analysis concluded that the volume of foreign trade dependence on the dollar.

Keywords: Foreign trade, EAEU, commodity composition, trade turnover, regression analysis.

Состояние внешнеторговых связей– один из важнейших показателей развития интеграционных процессов на территории Евразийского экономического союза. Масштабы и структура свободного обмена товарами, производимыми его участниками, свидетельствуют об интенсивности экономической интеграции и строительства единого экономического пространства. Задачей внешней торговли является гармонизация критериев, определяющих товарообмен с третьими странами. Изучение структуры и динамики внешнеторгового оборота ЕАЭС позволяет определить масштабы рынка и темпы его роста, оценить перспективные объемы товарооборота с целью планирования производства. Изучение структуры совокупного оборота позволяет понять, какие товары необходимы рынку в определенный отрезок времени. Внешняя торговля – это торговые отношения страны с другими странами, которые включают в себя импорт и экспорт товаров. Совокупность внешнеторговых отношений между различными странами формирует международную торговлю. Однако, понятие внешней торговли с позиции ЕАЭС применяется лишь в отношении третьих стран, т. е. к операциям с товарами, реализуемыми и производимыми за пределами интеграционного пространства. Остальные товары, являющиеся предметом торговли между резидентами стран ЕАЭС, считаются особой категорией «товаров ЕАЭС», и сделки с ними учитываются уже не как внешняя, а как взаимная торговля. Таким образом, в рамках ЕАЭС международный товарооборот с точки зрения учета и оценки распадается на две части: внешнюю торговлю, охватывающую операции с третьими странами, и взаимную торговлю, учитывающую операции между странами – членами Союза. Важным элементом торгового соглашения между странами-участницами ЕАЭС является договоренность о круге товаров, которые считаются предметом сделок по взаимной торговле. Все остальные товары, не входящие в эту категорию, относятся к предмету сделок о внешней торговле.

Теоретические аспекты изучения статистики внешней торговли

Основными показателями, характеризующими внешнюю торговлю, являются: торговое сальдо — разница между импортом и экспортом за определенный промежуток времени, и внешнеторговый оборот — сумма стоимостных объемов экспорта и импорта той или иной страны. Показателями, отражающими, в свою очередь, участие страны в международной торговле, являются экспортная (отношение экспорта товаров и услуг к ВВП) и импортная (отношение импорта к объему внутреннего потребления страны, включающего в себя совокупность национального производства и запасов импорта) квота, которые показывают какая доля всей произведенной в стране продукции реализуется на мировом рынке и какова доля импортируемых товаров и услуг во внутреннем потреблении соответственно.

Для характеристики условий торговли отдельной страны, группы стран или региона в мировой экономике используется индекс условий торговли (отношение индекса средних цен экспорта к индексу средних цен импорта). Данный индекс во внешней торговле позволяет оценить влияние изменения внешнеторговых цен на объёмы внешней торговли страны или группы стран. Рост индекса означает, что движение внешнеторговых цен выгодно для соответствующей страны.

Статистику внешней торговли в ЕАЭС ведет специально уполномоченный на это наднациональный орган – Евразийская экономическая комиссия (далее – ЕЭК), который гармонизирует соответствующие данные, поступающие от национальных уполномоченных органов государств-членов ЕАЭС, руководствуясь приложенным к Договору о ЕАЭС Протоколом о порядке формирования и распространения официальной статистической информации Евразийского экономического союза.

В статьях 4–6 Протокола закреплено: «Ведение статистики взаимной торговли товарами осуществляется уполномоченными органами в соответствии с методологией, утверждаемой Комиссией. Уполномоченные органы предоставляют Комиссии официальную статистическую информацию государств-членов согласно перечню статистических показателей. Перечень статистических показателей, сроки и форматы предоставления официальной статистической информации государств-членов утверждаются Комиссией по согласованию с уполномоченными органами». Уполномоченными органами по ведению статистики внешней торговли являются: в Армении – Национальная статистическая служба, в Белоруссии – Государственный таможенный комитет и Национальный статистический комитет, в Казахстане – Комитет по статистике Министерства национальной экономики, в Киргизии – Национальный статистический комитет, в России – Федеральная служба государственной статистики (Росстат).

На данный момент существует 260 показателей, включая 26 ежемесячных и годовых сведений по итогам экспорта и импорта товаров, которые сопровождают 234 показателя относительно их стоимостного и натурального выражения, а также стран назначения, стран происхождения, стран отправления, индексов средних цен, индексов физического объема. Обрабатывая этот обширный объем информации, страны и Комиссия руководствуются подробной Единой методологией ведения таможенной статистики внешней торговли и статистики взаимной торговли государств – членов ЕАЭС. Документ, в котором изложены основные правила учета материалов внешнеторговой статистики, охватывает все детали этой сферы (16 разделов), начиная от основных терминов и заканчивая обеспечением сопоставимости данных.

Например, при формировании таможенной статистики внешней торговли исходными данными являются сведения, которые содержатся в декларациях на товары, а также других документах, предоставляемых таможенным органам. При этом уполномоченные органы могут использовать и иные источники информации. Что касается сферы охвата данных, то согласно единой методологии, в таможенной статистике внешней торговли и статистике взаимной торговли учитываются все товары, которые добавляются к запасам материальных ресурсов участников и (или) вычитаются из них в результате их ввоза на территорию ЕАЭС или их вывоза за пределы территории государства – члена ЕАЭС. Транзитные товары, товары, временно допущенные на территорию государства – члена ЕАЭС или временно вывезенные с его территории, не пополняют и не сокращают запасы материальных ресурсов участников и поэтому не подлежат включению в таможенную статистику внешней торговли и в статистику взаимной торговли. [4]

Граница сферы статистического наблюдения — так называемый статистический порог, т. е. такое значение стоимости, тоннажа и других показателей, характеризующих экспортно-импортные операции, ниже которых они не учитываются в таможенной статистике внешней торговли и статистике взаимной торговли. Стоимостной и количественный пороги учета экспортных и импортных товаров устанавливаются в соответствии с законодательством государства – члена ЕАЭС.

В системе статистического учета наряду с таможенной статистикой внешней торговли обычных импортно-экспортных сделок Единая методология предусматривает регистрацию результатов ряда специфических операций по перемещению товаров через границы участников с третьими странами. Речь идет о таких случаях, как реимпорт и реэкспорт, ввоз товаров на переработку и вывоз переработанной продукции, использование складов временного хранения, применение режима беспошлинной торговли, режима свободной таможенной зоны. Все товары, которые подлежат таможенному статистическому учету классифицируются с помощью специального классификатора – единой Товарной номенклатурой внешнеэкономической деятельности ЕАЭС (ТН ВЭД ЕАЭС). ТН ВЭД ЕАЭС основана на Гармонизированной системе описания и кодирования товаров Всемирной таможенной организации и Товарной номенклатуре внешнеэкономической деятельности Содружества Независимых Государств. Единая методология также дает определение стоимостной оценки товаров: статистической стоимостью товара считается стоимость товара, выраженная в долларах США, приведенная к единому базису цен (для экспортируемых товаров – по типу цен ФОБ, для импортируемых товаров – по типу цен СИФ). Пересчет стоимости в доллары США осуществляется по курсу, установленному национальным (центральным) банком государства – члена ЕАЭС: в таможенной статистике внешней торговли – на дату регистрации декларации на товары; в статистике взаимной торговли – на дату поступления товара на склад при импорте, на дату отгрузки товара со склада при экспорте. [4]

Статистический анализ внешней торговли государств-членов ЕАЭС

Таким образом, разобрав основные аспекты ведения статистики внешней торговли, можно провести статистический анализ внешнеторговой деятельности государств-членов ЕАЭС. Одним из важных показателей экономико-статистического анализа внешней торговли является товарная структура экспорта и импорта. Распределение удельных весов отдельных товарных групп в общем объеме товарооборота говорит о том, какие товары в данный момент времени пользуются наибольшим спросом, и, соответственно, на производство каких товаров следует ориентироваться государству при распределении производственных мощностей. Проведем анализ товарной структуры экспорта и импорта по укрупненным товарным группам по имеющимся данным за период январь-сентябрь 2016 г.

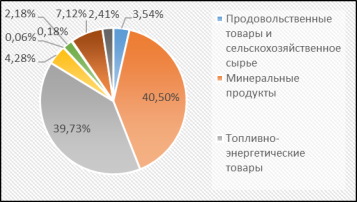

Рассмотрим структуру экспорта, которая графически представлена на рисунке 1.

Рис. 1 – Структура экспорта товаров ЕАЭС по укрупненным товарным группам в торговле с третьими странами

Источник: Евразийская экономическая комиссия

Товары, которые больше всего экспортируются странами ЕАЭС в третьи страны относятся к товарным группам: минеральные продукты

41% (133,113,566,711 долл. США), топливно-энергетические

40% (130,576,395,255 долл. США). Такое распределение структуры экспортных товаров объясняется богатым природно-ресурсным потенциалом стран-участников ЕАЭС и сырьевой направленностью экспорта. Наименьший удельный вес в структуре импорта занимает группа кожевенного сырья, пушнины и изделий из них – 0,06%. [3]

Рассмотрим структуру импорта, которая представлена на рисунке 2.

Рис. 2 – Структура импорта товаров ЕАЭС по укрупненным товарным группам в торговле с третьими странами

Наибольший удельный вес в структуре импортируемых товаров занимают следующие укрупненные группы товаров: машины, оборудование и транспортные средства

46% (61,006,638,838 долл. США), продукция химической промышленности

20% (26,763,210,746 долл. США), продовольственные товары и сельскохозяйственное сырье

14% (18,616,061,605 долл. США). Наибольший удельный вес импортируемых товаров из группы «машины, оборудование и транспортные средства» объясняется импортом высокотехнологичного оборудования и машин из-за границы, потому что эта отрасль в странах-участниках ЕАЭС развита слабо, и, как следствие, не может похвастаться передовыми разработками в своей сфере. С продукцией химической промышленности ситуация аналогична. Касаемо высокой доли продовольственных товаров и сельскохозяйственного сырья, эта группа товаров пользуется спросом благодаря низкой их стоимости за границей.

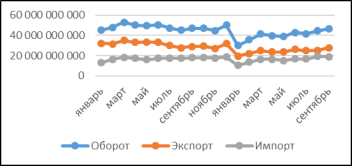

Рассмотрим далее динамику экспорта, импорта и в целом внешнеторгового оборота. Она представлена на рисунке 3.

Рис. 3 – Динамика экспорта, импорта и внешнеторговый оборот стран ЕАЭС (в долл. США)

Источник: Евразийская экономическая комиссия

На протяжении всего исследуемого периода импорт не превышал экспорт, т.е. торговое сальдо все время оставалось положительным. Однако, также не наблюдался рост внешнеторгового оборота в стоимостном выражении. Причина тому – подорожание курса доллара. Также на графике наблюдается спад внешней торговли в январе. Причина этому явлению – сезонный спад в связи с периодом праздничных отпусков. Обменный курс безусловно напрямую влияет на объем внешнеторгового оборота, так как он выражен в долларах США. Тем не менее, для того, чтобы прояснить, в каких конкретно размерах изменение курса доллара оказывает влияние на внешнеторговый оборот, проведем регрессионный анализ. Так как Российская Федерация имеет наиболее значимый вес в экспорте и импорте из всех стран-участниц ЕАЭС и так как курс доллара колеблется почти одинаково относительно валют всех стран союза, то выберем в качестве фактора изменение курса доллара к российскому рублю. Исходные данные для построения регрессии отображены в таблице 1. Котировки валютного курса доллар США/российский рубль были взяты на по цене закрытия торгов в конце каждого месяца.

Источник

Торговля со странами Евразийского союза. Ведение статистики и новая ответственность

Важной сферой, формирующей структуру, динамику и устойчивость национальной экономики, является внешнеторговая деятельность, на которую в настоящее время значительное влияние оказывают операции, осуществляемые в рамках Евразийского экономического союза (ЕАЭС).

Напомним, что порядок осуществления внешнеторговой деятельности российскими и иностранными лицами регламентирован Федеральным законом от 8.12.03 г. № 164-ФЗ «Об основах государственного регулирования внешнеторговой деятельности» (далее — Закон № 164-ФЗ).

Внешнеторговой является деятельность по осуществлению сделок в области внешней торговли товарами, услугами, информацией и интеллектуальной собственностью (п. 4 ст. 2 Закона № 164-ФЗ).

ЕАЭС — международная организация региональной экономической интеграции, обладающая международной правосубъектностью и учрежденная Договором о Евразийском экономическом союзе, подписанным в г. Астане 29.05.14 г. ЕАЭС создан в целях всесторонней модернизации, кооперации и повышения конкурентоспособности национальных экономик и создания условий для стабильного развития в интересах повышения жизненного уровня населения государств-членов союза. Участники Евразийского экономического союза: Республика Армения; Республика Беларусь; Республика Казахстан; Кыргызская Республика и РФ.

Статистика взаимной торговли Российской Федерации с государствами — членами ЕАЭС ведется в соответствии с Правилами, утвержденными постановлением Правительства РФ от 7.12.15 г. № 1329 (далее — Правила № 1329). Статистика касается товаров, ввозимых в Россию с территорий государств — членов ЕАЭС или вывозимых из Российской Федерации на территории государств — членов ЕАЭС.

Предусматривается, что статистика обеспечивается Федеральной таможенной службой в соответствии с Единой методологией ведения таможенной статистики внешней торговли и статистики взаимной торговли государств — членов Таможенного союза, утвержденной решением комиссии Таможенного союза от 28.01.11 г. № 525, и включает в себя сбор статистических форм учета перемещения товаров, обработку содержащихся в них сведений, формирование, публикацию и предоставление заинтересованным пользователям официальной статистической информации о взаимной торговле Российской Федерации с государствами — членами ЕАЭС.

Официальная статистическая информация о взаимной торговле РФ с государствами — членами ЕАЭС формируется на основании сведений, указанных в статистической форме и иных источниках информации.

Под иными источниками информации понимаются сведения, содержащиеся в декларациях на товары, подлежащие таможенному декларированию в соответствии с нормативными правовыми актами ЕАЭС и Российской Федерации, и в документах, представляемых юридическими и физическими лицами в таможенные органы согласно таможенному законодательству ЕАЭС и России, а также оценочные данные сопоставительного анализа результатов взаимной торговли.

В п. 5 Правил № 1329 установлено, что российское лицо, которое заключило сделку либо от имени (по поручению) которого заключена сделка, в соответствии с которой товары ввозятся в РФ с территорий государств — членов ЕАЭС или вывозятся из РФ на территории государств — членов ЕАЭС, а при отсутствии такой сделки российское лицо, которое имеет на момент получения (при ввозе) или отгрузки (при вывозе) товаров право владения, пользования и (или) распоряжения товарами, обязано своевременно и безвозмездно представлять таможенным органам статистические формы, содержащие достоверные сведения.

О ведении статистики взаимной торговли РФ с ЕАЭС

заполняется на товары независимо от вида транспорта, которым они перевозятся, и представляется заявителем; представляется в таможенный орган, в регионе деятельности которого заявитель состоит на учете в налоговом органе, не позднее восьмого рабочего дня месяца, следующего за месяцем, в котором произведена отгрузка товаров со склада или получение товаров на склад; формируется на официальном интернет-сайте Федеральной таможенной службы (www.customs.ru) в разделе «Представление статистической формы» и представляется в таможенный орган в соответствии с графиком, размещенным в разделе «Подача статистических форм с электронной подписью».

При наличии у заявителя квалифицированной электронной подписи, выданной для подачи сведений в таможенные органы, статистическая форма представляется только в виде электронного документа. Датой ее представления в этом случае считается дата отправки электронного документа (формы) посредством информационно-телекоммуникационной сети «Интернет».

Подробные инструкции о порядке заполнения и отправки статистических форм, в том числе о преимуществах применения электронной подписи, размещены на официальном интернет-сайте Федеральной таможенной службы: http://edata.customs.ru (раздел «Статистическое декларирование»).

В случае отсутствия у заявителя электронной подписи статистическая форма, заверенная подписью и печатью заявителя (при ее наличии), представляется в таможенный орган на бумажном носителе (лично или по почте заказным письмом). Датой представления указанной формы считается дата отправки письма либо дата фактической передачи статистической формы в таможенный орган.

Данная форма заполняется на русском языке согласно приложению № 1 и Правилам заполнения статистической формы учета перемещения товаров, предусмотренным приложением № 2.

Регистрация статистической формы и аннулирование зарегистрированной формы осуществляются в порядке, устанавливаемом Федеральной таможенной службой.

Как следует из п. 10 Правил № 1329, непредставление или несвоевременное представление в таможенный орган статистической формы либо представление статистической формы, содержащей недостоверные сведения, влечет за собой ответственность, предусмотренную законодательством РФ об административных правонарушениях.

29 января 2017 г. вступил в силу Федеральный закон от 28.12.16 г. № 510-ФЗ «О внесении изменений в статьи 12 и 104 Федерального закона „О таможенном регулировании в Российской Федерации“ и Кодекс Российской Федерации об административных правонарушениях» (далее — Закон № 510-ФЗ).

Согласно данному Закону № 510-ФЗ на Федеральную таможенную службу возложены полномочия по ведению статистики взаимной торговли Российской Федерации с государствами — членами Евразийского экономического союза и специальной таможенной статистики (п.п. 3 части 1 ст. 12 Федерального закона от 27.11.10 г. № 311-ФЗ «О таможенном регулировании в Российской Федерации» (далее — Закон № 311-ФЗ).

В соответствии с принятыми изменениями законодательно была закреплена обязанность представления статистической формы в таможенный орган российского лица, которое заключило сделку либо от имени (по поручению) которого заключена сделка, в соответствии с которой товары ввозятся в Российскую Федерацию с территорий государств-членов ЕАЭС или вывозятся из РФ на территории государств — членов ЕАЭС, а при отсутствии такой сделки российского лица, которое обладает на момент получения или отгрузки товаров правом владения, пользования или распоряжения ими (п. 2 ст. 104 Закона № 311-ФЗ).

Ответственность за непредставление формы

Согласно данной статье административной ответственности подлежат лица, не представившие или несвоевременно представившие в таможенный орган статистическую форму учета перемещения товаров, а также представившие указанную форму, которая содержит недостоверные сведения, начиная с отчетного периода с января 2017 г.

За такие деяния, совершенные впервые, предусмотрена административная ответственность в виде штрафа:

на должностных лиц — в размере от 10 000 до 15 000 руб.; на юридических лиц — в размере от 20 000 до 50 000 руб.

За повторное нарушение сумма штрафа составит: для должностных лиц от 20 000 до 30 000 руб.; для юридических лиц — от 50 000 до 100 000 руб.

При этом, как следует из примечания к новой статье, индивидуальные предприниматели несут такую же ответственность, как и юридические лица.

Административной ответственности за указанные правонарушения можно избежать, если лицо, осуществляющее предпринимательскую деятельность без образования юридического лица, или юридическое лицо, которое совершило ошибку в отчете, добровольно представит в таможенный орган заявление об аннулировании неверной статистической формы учета перемещения товаров с одновременным представлением новой формы, содержащей достоверные сведения.

Отметим, что ст. 19.7.13 КоАП РФ добавлена в текст ст. 23.8 КоАП РФ в части полномочий таможенных органов рассматривать дела о подобных административных правонарушениях. В текст ст. 4.5 КоАП РФ добавлена новая ст. 14.9.1, а также что давность привлечения к ответственности за правонарушения такого рода составляет два года с момента совершения правонарушения.

Источник